在 Uniswap V3 上线初期,很多最早加入为 V3 做市的 LP 们享受了极高的手续费收益率。但是好景不长,整个加密市场在 5 月下旬遭遇了价格的大幅下跌,许多 V3 的 LP 们发现,自己持有的做市头寸,不但全部变成了交易对中价格相对更低的那一个,且整个头寸在市场波动中的亏损程度,相较于在 V2 做市大幅增加。

那么,Uniswap V3 的 LP 所承担的风险相较于 V2 有什么变化,投资者又应该如何更好的理解这种风险?本文希望从做市活动最基本的原理开始,分析 Uniswap V3 将给投资者带来哪些变化。

如何客观地看待「提供流动性」,是一个极为关键的问题。成为 Uniswap 的流动性提供者(LP),虽然可以获得交易的手续费收入,但与此同时还要承担不同币种比例变动与价格变化的风险。因此,仅仅依靠收益率作为投资决策的唯一指标,显然有着严重的缺陷。

那么,如何才能更全面的评估提供流动性的利弊?这里,我们建议参与者切换到一个全新的视角来思考整个问题。那就是,将提供流动性视为投资者采用的一种投资组合管理策略。

这种策略,一方面不需要依靠基金经理的主观判断进行人为操作,另一方面又会依据市场价格变化,依据固定算法动态地调整投资者的持仓比例。这种既吸收了被动管理基金无需人工干预的精髓,又结合了积极主动调仓机制的新型投资组合管理策略,我们将其重新命名为「积极的被动资产管理策略」。

在此视角下,曾经的 LP 们将不再被视为交易平台的流动性提供者,而是被视为希望将自己资产保值增值的投资人。那么,评价其是否应该成为 LP 的标准,也将从单一的做市收益率,转变为投资组合的预期回报,以及投资过程中可能承担的风险大小。

那么,成为这种「积极的被动资产管理」基金的投资者,将会面对哪些主要风险?

选择一个合理的业绩评价基准,是评估某个投资组合风险收益情况最为关键的前提假设。我们评估一只信用债券的风险回报情况,可以选择无信用风险的国债利率作为评价基准;评估一只主动管理的股票投资基金,可以选择同期股市大盘的综合指数。一般来说,选择何种基准用于评估投资表现,主要取决于投资者在未参与本项投资时,所拥有的其他最优选择,也就是我们常说的「机会成本」。

那么评估这只名为 LP Position 的「基金」,投资者应该选择哪种指标作为评价基准呢?

以 ETH-USDC 交易对为例。对于看多 ETH 的投资者,全仓持有 ETH 便可以作为他的评价基准;对于看空 ETH 的投资者,全部持有美元便可以作为他的评价基准;对于预期 ETH 价格不会发生明显波动的投资者,保持现状不参与做市,便可以作为他的评价基准。

PuddingSwap新增AXS-USDT、AXS-PUD、AXS-HOO流动性矿池:据官方消息,HSC虎符智能链上项目PuddingSwap将于12月28日21:00(GMT+8)新增AXS-USDT、AXS-PUD、AXS-HOO流动性矿池。

Axie Infinity是在以太坊区块链上构建的,受神奇宝贝启发的数字宠物世界,任何人都可以通过熟练的游戏玩法和对生态系统的贡献来获得代币奖励。

PuddingSwap是虎符智能链HSC上的去中心化交易所,也是链上第一款集交易、挖矿于一身的去中心化项目。[2021/12/27 8:07:32]

由此,我们构建了以下四种不同的投资策略(初始总金额皆为 1000 美元):

1.100% 持有 ETH

2.100% 持有 USDC

3.50% 持有 ETH,50% 持有 USDC

4. 使用 50%ETH 与 50%USDC 购买「LP Position 基金」参与做市

在不考虑手续费的情况下,以纵轴表示投资组合的期末市值,横轴显示期末可能出现的不同 ETH 价格。我们可以将以上四种投资组合期末市值,在不同 ETH 期末价格时的表现做成一张函数图像。

可以看出,如果 ETH 的期末价格相对于期初价格(3000 美元)未发生变化,则四种策略的期末市值也将保持不变(1000 美元)。但若 ETH 价格下跌,则策略 2(持有 USD)为最优选择;若 ETH 价格上涨,策略 1(持有 ETH)为最优选择。

这其中非常值得注意的是,如果投资者选择策略 4(绿线),也即用 1000 美元购买名叫「LP Position」的基金参与做市,则该基金的期末市值除价格的起始点以外,始终都会低于策略 3(黄线)。而这部分差异,也就是我们常说的「无常损失」。无常损失所反映的,便是这只名为「LP Position」的基金,在价格变化时的主动调仓管理,预期会给投资者带来的额外亏损。

让我们重新回到投资者的视角。假设投资者 A 预期未来 ETH 的价格上涨,那么如果其在期初购买了「LP Position」基金,在 ETH 价格真的发生上涨时,投资者 A 将会承担哪些风险?

由于投资者 A 购买了「LP Position」基金,所以在价格上涨时将会承担基金带来的无常损失风险,也即策略 3 与策略 4 的差额。同时,由于其最优策略应为全仓持有 ETH,则其为购买「LP Position」基金兑换的 50%USDC,将无法享受后续 ETH 上涨带来的收益,因此这部分持仓将给投资者 A 带来「存货风险」损失,也就是策略 1 减去策略 3 的差额部分。

所以对于投资者 A 来说,购买「LP Position」基金做市带给他的存货风险,将远远大于无常损失风险。由此我们可以总结出如下结论:

1. 对于预期 ETH 价格上涨的投资者,购买「LP Position」基金将会使其承担极大的存货风险。故而其最优策略应该是远离做市活动,寻找其他 ETH 本位的投资工具(如参与以太坊 2.0 的 PoS 质押活动)。

2. 对于预期 ETH 价格下跌的投资者,同理也应远离做市活动,以免被动持有 ETH 从而承担其价格下跌的存货风险。其最优策略应该是寻找稳定币本位的理财或挖矿活动。

3. 对于预期 ETH 价格会保持稳定的投资者来说,持有 ETH 还是 USDC 对其来说没有太大差别(因为其预期两者间价格波动很小)。因此使用两个币种来购买某种「理财产品」赚取收益,会是一个不错的选择。

可是我们刚刚提到,购买这种名为「LP Position」的基金,相对于不购买的净收益为负(策略 4 期末市值永远小于策略 3)。那么投资者为什么还要成为 LP,从而帮助交易平台做市呢?

在上文中,我们为了简化模型,忽略了手续费对期末市值的影响。现在让我们重新将手续费的影响纳入考量范围,看看在真实情况下的不同策略,会给投资者的期末市值带来什么改变。

我们发现,当重新将手续费纳入考虑范围后,购买「LP Position」基金参与做市便有了意义。因为有了手续费收入作为补偿,在一定的价格范围内,策略 4(绿线)的期末市值终于高于了策略 3(黄线)。于是投资者购买「LP Position」基金参与做市活动的逻辑也得到了明确:投资者为了获取在一定期末价格范围内的正收益,从而不得不承担期末价格波动超出此范围后亏损的风险。

也就是说,参与做市活动能够取得正收益的前提,便是投资者对于资产期末价格不会发生大幅波动的预期。一旦资产的期末价格超出了安全范围,那么投资者的投资组合将会承担相应的亏损风险。这也便是为什么有人将提供流动性做市,称为「做空波动性」的原因。

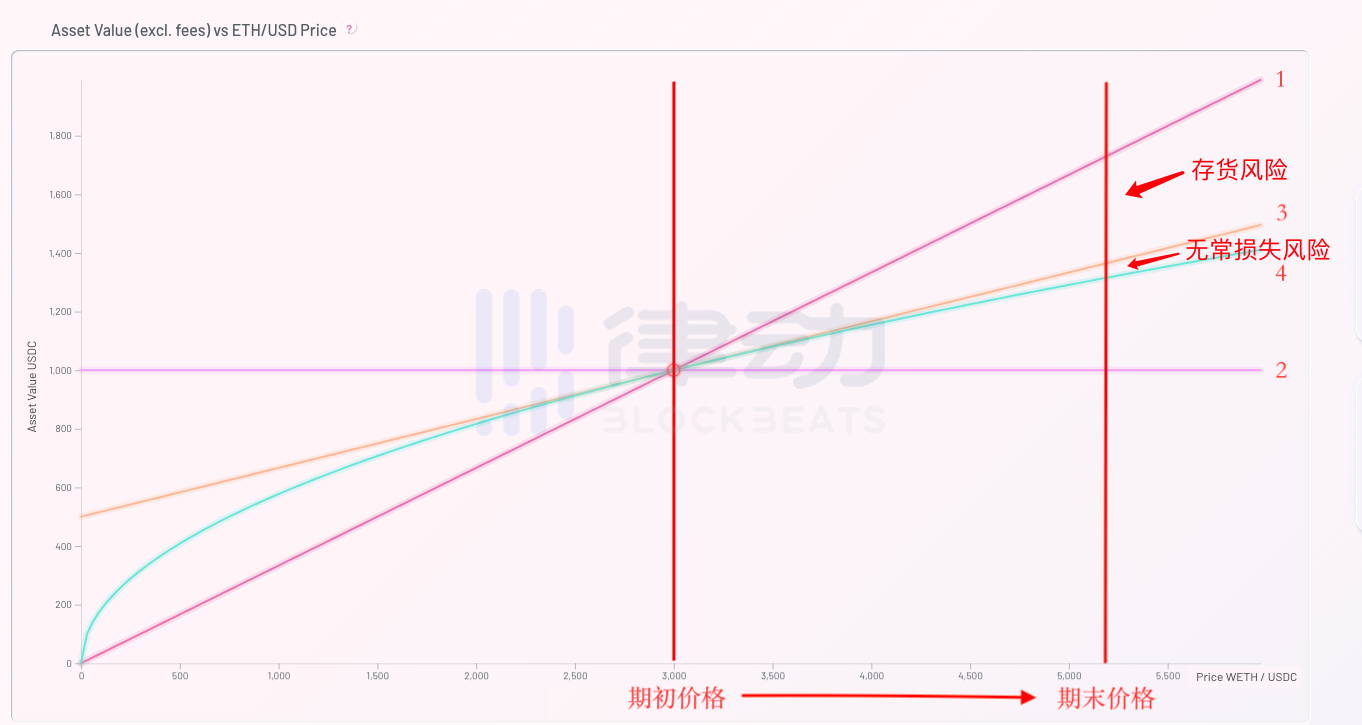

在上文的论述中,我们一直以 Uniswap V2 的经典模型作为评价做市活动时的参考标准。但我们知道,Uniswap 在最新的 V3 版本中,大大提高了资金的使用效率,其期末收益曲线的形状,也必然将与之前的 V2 版本有所不同。下面我们便来重新更新一下之前的期末收益图像,引入策略 5,也就是使用同样资金购买 Uniswap V3 版本提供的「LP Position 基金」的期末收益情况。

通过上图可以很明显的看出,相较于之前的策略 4(Uniswap V2),策略 5(Uniswap V3)不但大大提高了在价格稳定时投资者的收益水平,也大大增加了当期末价格超出安全范围后,投资者的亏损程度。所以说,Uniswap V3 既是投资者收益的放大器,也是风险的放大器。V3 版「LP Position 基金」的投资者,在享受更高投资收益的同时,也必然要承担当期末价格脱离安全范围时更多的无常损失。

高收益必然带来高风险,这个在金融学中亘古不变的定律,即使在区块链的世界中,也依然没有丝毫地改变。

通过上文的论述,我们已经清晰地了解到流动性提供者(LP)得以盈利的基本前提假设,那就是:自己参与做市的交易对,在自己预期的投资期内不会发生较大的价格变动。如果这个前提假设在投资期内被证伪,那么投资者的期末市值,往往会低于不参与做市而一直持有起初资产组合的期末市值。

这种对于低波动性的默认假设,在当前加密货币投资行业中无处不在。例如我们常常能见到某些项目挖矿活动的年化收益率超过 1000%,在这些极端收益率的背后,其实往往都隐含着对相关代币价格始终不会发生变化的假设。

很多投资者在参与了一些所谓「高收益率」的活动后,往往会感觉自己最终的收益情况并没有达到最开始的预期,甚至还出现了亏损。其根本原因往往并不是项目方的收益率的计算过程有问题,而是对于低波动性的「前提假设」不正确。

当前的加密行业依然是一个极为新兴的投资领域,各种产品价格的波动性极高,故而任何对于低波动性的假设,都有可能使投资者付出惨重的代价。在这里我并不是想讨论 Uniswap V3 模式的缺陷,相反我认为 Uniswap V3 版本是行业内极为重要的创新,因为他给了投资者主动选择承担更高风险,并获取相应更高收益的权力。将风险承担的最终选择权交还给市场,这是 Uniswap V3 在底层逻辑上最为重要的创新。

不过对于参与到 V3 做市活动中的普通用户来说,一定要明白这只是在风险与收益两者之间的重新权衡。不要单纯地见到别人的收益率,就在不了解其内在风险逻辑的前提下盲目进入,并最终承担自身无法承受的无常损失。

数字人民币会是第三方支付平台重塑格局的机会吗? 全文3892字,阅读约需8分钟 进入2021年,数字人民币试点与推广提速,接入六大国有行和网商银行,支付宝借助网商银行打通数字人民币支付。 部分用户打开支付宝“我的”界面,就可以看到“数字人民币”。用户通过支付宝付款码付款时,可选择数字人民币(网商银行),设置方式与其他支付方式类似。

《觅新》是金色财经推出的一档区块链项目观察类项目,覆盖行业各领域项目发展情况,具体设计到项目概况、技术进展、募资情况等,力图为您呈现热门新潮的项目合辑。 贫困是人类潜力和发展的最大限制因素。这是可持续发展目标的第一大目标。

文章分析了中央银行数字货币(CBDC)的关键功能,重点围绕CBDC付款应基于央行账户还是代币;应废除现金,还是央行制定CBDC与纸币间转账的费用表;CBDC是否应生息或锚定总价格指数,还是像现金那样恒定名义价值;CBDC对央行货币政策策略和操作的影响;CBDC如何影响央行与财政当局间的互动等问题,探讨了CBDC和央行货币政策的未来。

挖矿一直以来被认为是能真正穿越牛熊的商业逻辑,是投资者实现自我保护的重要法宝,而如今的矿业不断的去散户化,变成了少数人的游戏,普通投资者参与挖矿变得遥不可及。 2009年1月3日,比特币创始人中本聪在一个小型服务器上打包了第一个区块?Block#0,并获得了系统自动产生的50枚比特币奖励,由此诞生了“挖矿”概念。

随着使用需求的不断扩大,以太坊的性能瓶颈逐渐凸显,底层扩展性不足的问题极大的限制了应用程序并同时影响了用户体验。近年来,许多研究和工作都致力于解决这一矛盾,包括对以太坊核心协议进行升级的第一层扩展技术(Layer?1)和构建于基础以太坊协议之上的第二层扩展技术(Layer?2)。

“红牛车队”确认了与Tezos建立了长期技术合作伙伴关系,并作为该团队的官方区块链合作伙伴。节能区块链Tezos已被团队选中为首次NFT粉丝体验合作伙伴。 Tezos是可开拓性的、能源效率高的开放源代码区块链,实践于资产和应用程序。比如,一级方程式赛车需要随着最新的行业进步而不断发展。