作者:律动研究院

原标题:《估值模型比较:你手里的治理代币到底值多少钱?》

资产的市价反映了此时此刻人们对于该资产供需关系均衡点的共识。然而想从市场中获利,投资者们需要从不同的角度、使用不同的方式去剖析资产的价值,去挖掘出那些价值被高估或低估了的资产,试图寻找出大多数人共识中的缺陷。

对于加密资产的估值,有人认为Stock-to-Flow很适合比特币,有人认为费雪公式和质押代币更匹配,然而现在大热的DeFi协议中的治理代币该如何估值呢?

治理代币作为大多数DeFi协议的原生代币从侧面反映着协议的价值。

治理代币一般来说有以下几种功能:

1.治理权限:参与协议治理,修改协议参数。

2.参与流动性挖矿:为该治理代币交易对提供流动性支持,从而获得流动性挖矿奖励以及交易手续费分成。

3.质押:质押治理代币获得挖矿奖励、交易手续费分成。

其中治理权限给治理代币带来了治理价值,而参与流动性挖矿及质押为治理代币带来了收益权。以下所有估值模型不考虑无偿损失所带来的影响。

调查:相对于大幅回调,近6成投票用户认为比特币会先创下新高:12月20日消息,加密货币交易员Pentoshi在Twitter上发起了一项民意调查,询问社区认为比特币价格是会先迎来历史新高,还是先下跌至2.9万美元。截至目前,有58.9%的推特用户选择前者,41.1%的人则选择后者。[2021/12/20 7:51:20]

传统估值模型

传统估值模型主要通过协议的营收能力对协议自身价值进行估值。

绝对估值法:

-自由现金流贴现估值法:

图中CF为自由现金流,i为贴现率,n为时间,TV为最终价值。对于流动性挖矿项目来说,协议的自由现金流可定义为挖矿奖励加上手续费。为了激励协议中不同的参与者,协议的自由现金流将按不同比例分发给参与到协议中的成员。通常传统公司的自由现金流=息税前利润-税款+折旧和摊销-营运资本变动-资本支出。对于一个协议来说,挖矿及质押所得加上手续费可记做息税前利润,税款可记做项目方从挖矿收益中扣除的开发资金。部署在智能合约上的协议不存在折旧和摊销,运营资本变动也不常发生,协议在正常运作的情况下不存在资本支出。

观点:BTC若未能保持11200美元支撑水平,或将回调逼近1万美元:比特币市场分析师filbfilb指出,随着比特币价格的看涨情绪不断增强,现在和2016年底之间存在着关键的相似之处。数据显示,比特币正在重复牛市行情,将其推升至2万美元,一份最新报告称,1万美元是投资者的“入口”。filbfilb称,关键指标是BTC/美元现货价与其20周移动均线切入位之间的相互作用。filbfilb在评论中补充称,2020年出现了不同于此后看涨阶段的迹象,特别是去年3个月的牛市,当时的高点为1.38万美元。但从近期来看,分析师Michael van de Poppe认为,若未能保留11,200美元,将导致回调逼近1万美元。(Cointelegraph)[2020/8/13]

所以对于一个协议来说其自由现金流可通过挖矿奖励加手续费减去协议中其他费用支出获得。由于大多挖矿币对由ETH组成,所以贴现率可由ETH借币利率加各合约风险溢价得出。由于合约风险很难被精准量化,用户可使用项目的保险费率进行评估,风险越大的合约其贴现率将越高。

若协议发展顺利,用户的增多将推动交易手续费收入的攀升,但协议的挖矿奖励通常来说会慢慢变少。若手续费攀升速率大于区块奖励减少速率,则协议增长率则为正值。若交易手续费未能得到有效增长,增长率则为负值。通过预估n+1年现金流并贴现可获得最终价值。最终将往年现金流及最终价值一同进行贴现可得协议的大体估值。

分析 | 彭博:比特币短期内恐将出现大幅回调:彭博最新分析文章指出,用来衡量整个加密货币市场表现的“加密货币全球强度指标”目前已经达到了70左右,正式进入到了超买区域之中,这预示着行情很可能会在未来一段时间内出现回调修正。[2019/11/6]

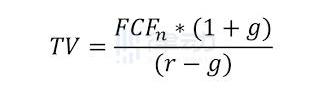

-分红贴现估值法:

图中D为分红现金流,r为贴现率,g为增长率。分红贴现估值法适用于对停矿后的协议进行估值,由于最终协议收益都将成为分红归还给协议参与者,所以我们可以直接对交易手续费进行贴现计算。分红的贴现率可与上文所提的现金流贴现法中的贴现率一致,使用ETH借币率加上合约风险溢价获得。增长率为交易量预估增长率。

相对估值法:

-市盈率估值法:

对于传统企业来说,市盈率是最常用的估值对比指标。上图中分子为每枚代币的市价,分母为每枚代币所代表的协议营收。其中营收为协议的手续费收入。由于治理代币价格波动剧烈,在相对估值法中可刨去挖矿奖励的营收,单纯对比每个协议都会产生的手续费收入。

市盈率高的协议可能表示投资者对协议未来有着极高的期待,或者是协议自身价值被高估了。通过观察市盈率我们可以轻松地横向对比不同协议治理代币的相对价值。

数字藏品国际周指数小幅下跌至49.6点:金色财经报道,据同伴客数据显示,上周(2022年9月12日-9月18日)数字藏品国际周指数1.8点至12.7点,国内周指数下跌14.5点至105.0点,数字藏品综合价值周指数下跌6.9点至49.6点。

备注:· 数字藏品综合价值指数由同伴客数据与链境Labs联合研发,是对国际及国内当月市场热度最高的数字艺术品项目市场总销售规模的综合反映,以2021年11月份销售额的30分之7为基数,指数基值为100。

·国内周指数成分之一的幻核于8月16日发布平台终止运营公告,但销量已于7月10日后归零。为遵循去掉某一成分后指数计算结果无变化的原则,该指数使用幻核7/4-7/10的销售数据进行销售基数调整,并将新的销售基数作为8/14后的指数计算基数。[2022/9/19 7:06:09]

-市净率估值法:

市净率是另一个传统企业常用的相对估值指标,此指标反映了每股资产的净账面价值。然而对于链上协议协议来说,其不存在任何账面价值,也就是说在清算时协议是没有任何实体权益可被有效清算的,持币者最终所得权益为零。所以协议以及治理代币不能通过市净率进行估值比较。

Upfront Ventures为三支新基金募集6.5亿美元:金色财经报道,总部位于洛杉矶的风险投资公司Upfront Ventures宣布完成6.5亿美元募资,这些资金将分布在旗下三个不同的基金中,主要投资金融科技、计算机视觉、游戏基础设施。Upfront Ventures的投资组合包括多家区块链和Web3初创公司,包括DFINITY生态Web3社交网络DSCVR、Web3创作者工具开发商Tellie、并且还参投了非营利组织Gold House的风险投资基金“Gold House Ventures”。(socaltech)[2022/7/30 2:47:39]

加密原生估值模型:

链上原生估值模型更加偏重于对治理代币的治理价值进行估值。

绝对估值模型:分叉估值法

在一篇名为《AFrameworkforValuingGovernanceTokens:0x》的博客中,作者PhilJBonello认为网络参与者愿意为获得51%的治理代币所付出最高成本为分叉前该业务的贴现值与分叉后业务的帖现值之差。

在文中Phil阐述了这种估值方案的逻辑:

在原协议中参与者所从事的业务十分成功,为了保证业务能够一直平稳进行,参与者需要对协议有一定的控制权从而保证协议未来的迭代不会与参与者的利益背道而驰。想要拥有控制权,参与者需要拥有51%的协议治理代币。

若不去购买51%的治理代币,参与者可以通过分叉协议,在新的协议上继续从事原业务。然而分叉需要开发及维护费用,且有可能影响业务声誉、引起流量下滑,最终导致营收减少。

假设分叉后业务贴现值净减少一百万刀,那么参与者最高会出价一百万刀去购买原协议中51%的治理代币。

此模型可以对所有DeFi应用的治理代币进行估值。本质上分叉所需付出的成本就是协议51%治理代币总量的价格。由此我们还可以得出另一个结论,那就是提高分叉成本可变向提高治理代币的价值。

相对估值模型:决定性估值法

在另一篇名为《Arelativevaluemodelforgovernancetokens》的博客中,CoinFund的联创兼CEOJakeBrukhman从治理代币的决定性角度分析了在不同代币分布的情况下持币者所持代币比例对协议治理的决定性影响。相较于上述几类估值模型,决定性估值法更加注重衡量治理代币的治理特征。

简单来说,在不同的代币分布比例下,持币者不同持币量对于最终改变提案的决定性是不同的。

此模型有以下四个假设:

1.代币的分布是公开透明的,每个持币者的持币数量是已知的。

2.通过提案没有预设的人数和票数限制。

3.参与投票的持币者只有支持或反对两种选择。

4.通过提案的支持率需要超过50%。

TheBlock发布的研究报告对此模型进行了详细的举例说明。

治理代币分布一:四人平分代币

在此代币分配比例下,每个持币者各占有25%的投票权,每个持币人的决定性为37.5%。在这篇名为《Agovernancevaluationframework》的文章中有详细阐述计算决定性的公式。

为了便于理解,我们可以将可能发生的票型情况一一列举,并从一个持币人的角度进行分析,在此案例中我们选择了以0号持币者视角来分析。对于其他三位持币者来说,可能出现的票型数量为:2^3=8。

从上表可以看出,0号持币者扭转最终结果的票型情景有三种,分别是情景2、情景3以及情景8,所以0号持币者的决定性为3/8,也就是37.5%。由于此案例的代币分布为平均分布,所以每个持币人的决定性都为37.5%,也就是说每个持币者能够"扭转"局面的概率为37.5%。

治理代币分布二:100,100,1

在第二种代币分布下,有两名持币者持有100枚代币,各占总代币量的49.75%,剩下一位持有一枚代币,占总代币量的0.5%。猛的一看你或许会认为持币者0和持币者1的决定性应该远超持币者2,但是其实他们三位的决定性是相同的。若我们以持币者2的角度来分析这个案例我们可以得到:

从2号持币者的角度我们可以看到一共有2^2=4种可能情况。虽然2号持币者只有0.5%的持币权重,但却足够影响一半的情况,与其他两名持有49.75%代币的持币者有着相同的决定性。

治理代币分布三:绝对决定性

在第三种分布下,共有10名持币者,持币者0拥有52.63%的总代币量,其余持币者各拥有5.26%的代币。在这种情况下持币者0对协议有着绝对的控制权,其决定性为100%。其余持币者对于协议没有任何决定性。

治理代币分布四:绝对决定性

分布四与分布三相似,持币者0同样对于协议有着绝对的控制权,虽然其余持币者对于协议的决定性不再是0%,但其影响力之小可忽略不计。

由此我们可以得出结论:

1.持币量与决定性成正比,在某些代币分布下持币量的增长会导致决定性成指数性增长。

2.在某些代币分布下,对于持币量过少的持币者来说,其对协议的决定性可忽略不计。

3.治理代币的分布可能会直接影响治理代币的价值,过度集中的代币分布或导致治理代币的价值趋近于零。

相关文献:

《AFrameworkforValuingGovernanceTokens:0x》

《Agovernancevaluationframework》

《Aformalrelativevaluationframeworkforgovernancetokens》

文章系金色财经专栏作者炊事团团长供稿,发表言论仅代表其个人观点,仅供学习交流!金色盘面不会主动提供任何交易指导,亦不会收取任何费用指导交易,请读者仔细甄别,谨防上当.

2020年11月26日19:00,ETC亚太社区首席战略官如初Iris做客Defi七点钟社区,如初认为DeFi未来的发展还有无限的可能,接下来在衍生品,集合商.

币圈一片飘红的此时,入场Filecoin挖矿的玩家们却忧心忡忡。质押币的极度缺乏,导致了Filecoin上线后算力几近停滞!庞大缺口之下,在币安上FIL的存款利率已从刚上线时的12%涨到了156.

作为金融市场上最复杂且已经成熟的工具之一,衍生品的魔力无疑是巨大的,其高杠杆等特性,吸引了大量追求高收益的风险偏好交易者,根据国际清算银行的数据显示,在2019年上半年.

钱再多,把把梭哈,也是爆掉的命。不要有徒思想,要稳定,积沙成塔,我们只有在这个市场活下去,才能谈诗和远方!大饼周末两天行情波动不算太大,走了一个震荡修复行情,到周日晚间,盘内突然涌出大量资金,

11月25日,深链财经主编刘闪闪、InfStones市场总监RudyLu、慢雾高级安全研究员yudan、HashQuark产品总监Tony做客由虎符交易所和深链财经联合主办的线上沙龙.