由于上海升级的临近,我们认为需要结合最新的数据变化重新判断LSD赛道的未来发展以及其对整个链上生态带来的影响。本文从上海升级后行业整体成长空间、4种质押解决方案与不同LSD协议比选、DVT赛道的定位和LSD资产对链上其他生态的影响4部分概览LSD赛道全景。摘要

以太坊质押率的提升将带来LSD赛道整体协议费用上涨,长期来看LSD赛道的戴维斯双击仍未结束。当前以太坊质押率14.56%,由于其他POS公链质押率大多超过60%,故而对以太坊质押率的提升有较大的增长预期。假设LSD赛道费用情况保持不变,我们估算当以太坊质押率上升至29%、44%、58%时,对应LSD赛道协议费用的上涨幅度分别为1.31倍、1.55倍、1.76倍。从P/F估值角度来看,当前LSD赛道龙头标的LDO3.89倍P/F,相较于老牌Defi协议UNI7.12倍、AAVV10.35倍等估值水平仍有较大提升空间。上海升级之后,LSD协议的相对市场份额或将发生变化,中期关注赛道龙头Lido与以Frax为代表的高收益率LSD协议,短期关注RocketpoolAtlas升级。上海升级之后,早期节点的退出与用户质押意愿的增强将为LSD协议的相互竞争提供条件,目前来看Lido在知名度、资金规模、安全性、收益率、流动性、组合性等多维度久经考验,龙头位置不可撼动;但后来者如Frax通过自持的CVX与双币模型的设计实现了与Curve生态的组合,使得其拥有了远高于同类质押产品的质押收益率,顺利完成产品的冷启动与早期增长,未来随着收益聚合产品的推出普及,Frax等高收益率产品的增长有望进一步加快。需要指出的是,Frax的高收益率将随其TVL的升高不断降低,以目前情况估算,当其ETH质押量达到20万枚时,质押收益率将下降至6%;近期Rocketpool的Atlas升级值得关注,将节点运营商ETH的最少质押数量由16枚降低至8枚,提升协议容量的同时增强了节点激励,预计会为其TVL带来较大增量。目前以SSV、Obol、Diva为代表的DVT产品的定位是以太坊质押的重要基础设施。DVT产品旨在保证以太坊验证出块稳定性的同时提升网络的去中心化程度,可以降低节点运维团队的运营成本,减少安全风险。SSV的发展重在运营商网络的搭建,其代币作为网络的支付手段与治理凭证捕获协议价值;Obol的发展重在中间件的适配性,而Diva的目标在于结合LSD与DVT两种模式打造一站式产品,目前处于开发早期。以太坊质押或将催生千亿规模的lsdETH,其在重构或冲击传统Defi协议收入结构的同时,围绕这一新资产类别构建的二层产品或将成为市场中新的α。lsdETH/ETH的流动性构建或将为Curve、Balancer等DEX带来新的业务增量,相较于Curve,目前Balancer的边际变化更大;但以太坊的质押收益可视为链上币本位的无风险收益率,这一收益率的出现将提高链上的流动性成本,对存款池类型的借贷产品形成利空,CDP模式借贷受影响相对较小。同时未来围绕这一生息资产构建而起的再质押、收益聚合、本息分离、杠杆协议等产品都将受益于底层资产的庞大规模获得较高的业务天花板,值得持续的跟踪研究。风险:监管风险、宏观经济风险、技术升级不及预期风险1、LSD赛道整体空间

派盾:Uranium Finance黑客将约335万美元的ETH转至Tornado Cash:金色财经报道,据派盾监测,Uranium Finance黑客时隔647天后,于今日将2250枚ETH(约335万美元)被盗资金转移到Tornado Cash,被盗资金似乎以USDT的形式保留了约650天。

此前2021年4月消息,BSC生态Uranium Finance出现漏洞导致5000万美元资金被盗。[2023/3/7 12:46:10]

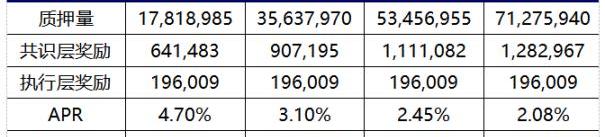

以太坊质押率增长推动矿工收入提升从而带来LSD赛道收入的整体上涨,长期来看赛道收入估值仍处于双升区间。当前以太坊质押率14.56%,由于其他POS公链质押率大多超过60%,故而对以太坊质押率的提升有较大的增长预期。下图估算当以太坊质押率翻1倍、2倍、3倍上升至29.12%、43.68%、58.24%时对应LSD赛道协议费用的上涨幅度分别为1.31倍、1.55倍、1.76倍。计算方法、假设与过程如下:执行层奖励由Priorityfee决定,由于以太坊费用机制的平衡设定,假设执行层奖励不变;共识层奖励由以太坊的区块奖励决定,总区块奖励与总质押量的平方根成正比,共识层APR与总质押量的平方根成反比,具体计算公式为base_reward=effective_balance*(base_reward_factor/(base_rewards_per_epoch*sqrt(sum(active_balance))))。以当前14.56%质押率对应共识层奖励与执行层奖励为基准,据上述2个条件估算质押率达到目前2–4倍的矿工收入情况。同时假设LSD协议收费标准不变,则矿工收入随质押率增长的倍率即为LSD协议费用增长倍率如下:图表1:矿工收入随质押率的变化情况

来源:LDCapital需要注意的是以太坊质押率的提升是一个渐进的过程,上海升级后的1–2个月甚至有可能观察到以太坊质押率下降的情况。由于以太坊验证者节点准入和退出的限制,可判断以太坊质押率的变化是一个缓慢的过程。目前以太坊网络验证者总数约55.68万,每天准入1800个验证者节点。上海升级之后允许验证者节点退出,每天可退出数量与可进入数量相等,由于早期验证者的退出,有可能在上海升级之后的一段时间内观察到以太坊的质押率轻微下降的情况,判断依据为:目前信标链中约1087万枚ETH通过lsd协议与中心化交易所参与质押,拥有二级市场流动性,且当前各类lsdeth/eth基本没有折价,所以该部分在上海升级之后通过一级市场基于刚兑或盈利需求的赎回规模不大;剩余约695万枚ETH采用Stakingpool或单独质押的方式进行,由于该部分缺乏二级市场流动性,假设上海升级后有1/2赎回选择,每天最多赎回5.76万枚。以太坊将在上海升级之后的60天内面临满负荷赎回的情况;观测目前进入质押的数据,每天新质押比例一般为最大可进入质押比例的1/3。故如果上海升级之后新质押比例达不到最大负荷,基于上述假设将出现以太坊质押率在1–2个月内出现微跌的情况;在基于刚兑与盈利等赎回需求出清之后恢复增长,以太坊质押率可能需要1–2年的时间才能实现翻倍增长。来源:https://ethereum.org/zh/developers/docs/consensus-mechanisms/pos/rewards-and-penalties/2、LSD赛道全景

日本区块链技术公司Earlyworks申请赴美IPO:金色财经报道,日本区块链技术公司Earlyworks Co周五在提交给美国证券交易委员会(Securities and Exchange Commission)的一份公告中称,已经申请进行IPO并在纳斯达克上市。 (华尔街日报)[2022/12/31 22:18:13]

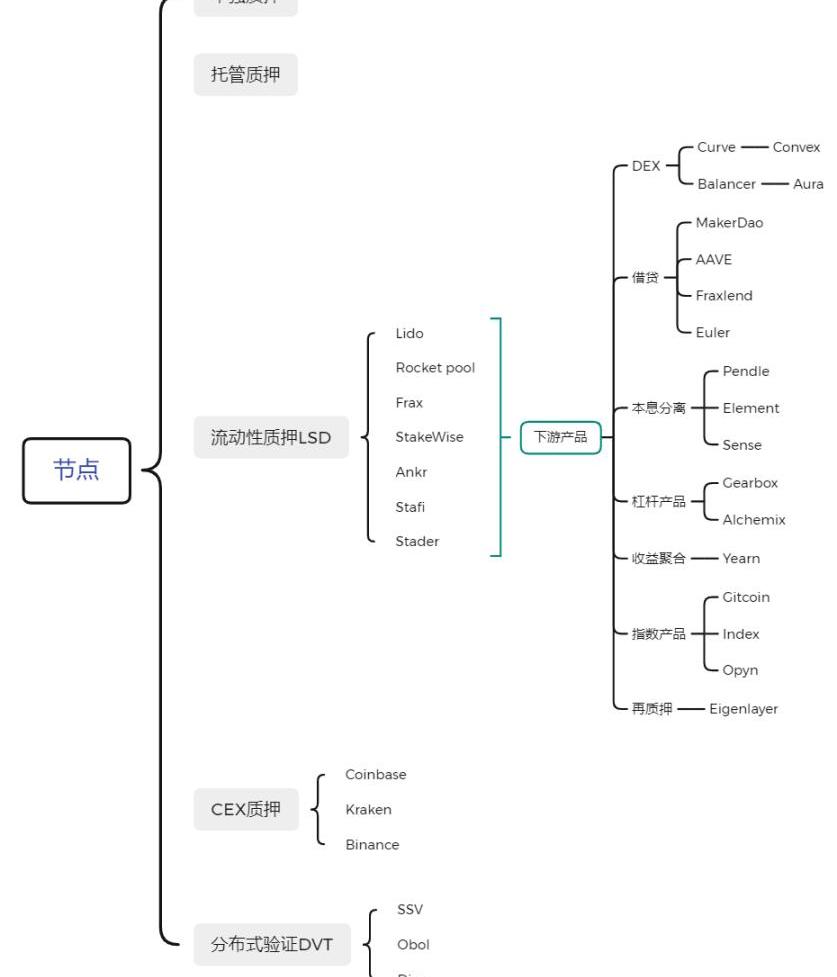

LSD赛道可拓展为以太坊质押解决方案及其衍生品,包括四种以太坊质押解决方案相互竞争市场份额、DTV技术保证安全性的同时扩展去中心化以及围绕LSD协议质押凭证诞生的二层收益增强产品及杠杆协议与指数产品。图表2:LSD赛道全景

来源:LDCapital2.1四种质押解决方案中,LSD市占率最高且有望进一步扩大

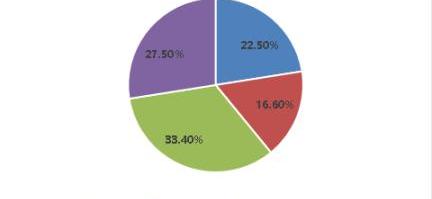

以太坊质押解决方案分为四种,包括单独质押、托管质押、流动性质押LSD与中心化交易所质押。其中LSD与中心化交易所质押由于解决了小资金参与、不需要硬件基础设施、通过质押凭证可以重新释放流动性等优势目前取得了绝大多数的市场份额。从节点数量的统计口径上来看目前LSD市场份额占比33.4%、CEX占比27.5%、托管质押占比16.6%,单独质押占比22.5%。图表3:目前各种质押解决方案占比

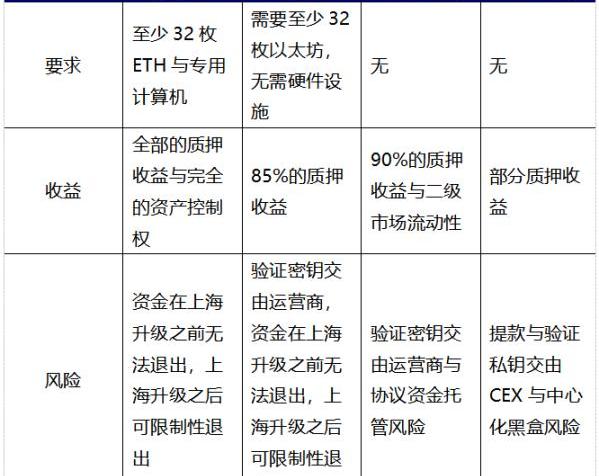

来源:beaconchain,LDCapital具体来看四种质押解决方案的基本情况:单独质押:需要至少32枚以太坊以及一台专用计算机,并且需要具备运营节点的网络、电力条件与方法;用户可以获得全部的质押收益以及完全的资产控制权;资金在上海升级之前无法退出,上海升级之后可限制性退出。质押托管:需要至少32枚以太坊,无需硬件设施,用户通过把ETH委托给节点运营商获取质押收益;该过程中用户需要上传签名密钥,允许服务商代表用户进行验证;资金在上海升级之前无法退出,上海升级之后可限制性退出。流动性质押LSD:不需要32枚以太坊与硬件基础设施,用户通过将自定义的以太坊委托于LSD协议,LSD协议配对用户委托的以太坊并选择节点运营商托管质押以获取质押收益;用户通常需要将部分收益分配给LSD协议与节点运营商;通常资金可以通过lsdETH的流动性随时在二级市场上退出或者加杠杆做收益增强;该方案目前中心化程度较高。中心化交易所质押:不需要32枚以太坊与硬件基础设施,甚至不需要链上钱包,用户通过Coinbase等中心化交易所提供的质押服务获取大部分质押收益,小部分受益被交易所收取,该方案用户的操作难度最低。通常质押可以及时回退或通过质押凭证于二级市场退出,亦可以通过借贷协议加杠杆做收益增强;该方案目前面临的监管风险较大;该方案目前中心化程度最高。图表4:4种质押解决方案对比

今日恐慌与贪婪指数为25,等级由恐慌转为极度恐慌:金色财经报道,今日恐慌与贪婪指数为25(昨日为29),恐慌程度较昨日有所下降,等级由恐慌转为极度恐慌。

注:恐慌指数阈值为0-100,包含指标:波动性(25%)+市场交易量(25%)+社交媒体热度(15%)+市场调查(15%)+比特币在整个市场中的比例(10%)+谷歌热词分析(10%)。[2022/12/8 21:30:54]

来源:LDCapital然而需要注意的是中心化交易所质押与LSD质押解决方案面临美国SEC的监管问题悬而未决。Staking业务是否被认定为证券这件事一直没有权威解释,此前Kraken交易所的Staking业务被SEC打击,但尚未实质性波及到Coinbase与Lido等LSD协议主要原因是Kraken当时未公开用户资金去向,系黑箱操作,同时许诺了远超以太坊质押的高收益率招致监管打击。但在Howietest的角度来看,Kraken、Coinbase、Lido等LSD协议都是通过托管用户资金的方式参与Staking,并无本质的区别。故而目前LSD业务的发展面临来自美国监管的不确定性。从产品角度来看,虽然上海升级之后质押的以太坊可以在一级市场赎回退出,但数量有限,按目前质押规模,每天可退出1800个节点对应5.76万枚ETH。由于LSD协议的解决小资金参与质押、释放质押凭证的流动性、协议可组合增强收益率等优势使得其在上海升级之后依然会占据主要的市场份额。有可能出现在上海升级发生之后不久,由于早期单独质押或托管质押的ETH刚兑与获利退出使得LSD协议的整体市占率被动提升。从LSD协议竞争角度来看,目前影响各个LSD协议发展的因素包括知名度、收益率、资金安全、锚定情况、去中心化程度与组合性等维度,可结合该维度分析目前市场上主流的LSD协议之间的异同。Lido是目前TVL最大的LSD协议,是第二名Rocketpool的13倍。Lido当前通过白名单机制筛选运营商,保证质押节点的良好运行以免影响收益率或造成资金罚没;同时Lido通过执行层复利使得其用户质押年化收益率在抽水10%之后维持在4.5%-5%这一较高水平上,在目前主流的LSD协议中仅次于Frax,超过Roceketpool、StakeWise、Anrk等其他协议。需注意的是Lido将于5月中旬进行V2版本的升级,引入质押路由模块,允许任何人创建质押节点并接入DVT,旨在保证网络稳定性与安全性的同时提升去中心化程度。Rocketpool的独特性在于质押节点无准入许可,任何人都可以通过创建一个Minipool成为该网络中的节点运营者;目前节点运营者需要存入16ETH同时还需要最少质押价值1.6ETH的RPLToken作为罚没的劣后资金;Rocketpool目前会向平台上的节点运营者提供RPL补贴来激励节点部署。Rocketpool将在一个月内进行Atlas升级,此次升级时Rocketpool上线以来最重要的一次升级,对其业务发展也将产生重大影响,升级的主要内容为:1、LEB16?—?—LEB8:将节点运营者需最少质押16枚ETH降低为8枚,该举将大大改善目前Rocketpool拓展性受制于节点端的情况,假设节点运营商的ETH总量不变,理论上这一改进可以使得协议TVL翻倍,存款容量翻3倍,节点端的可拓展性打开以后,动态存款池的存款数量将成为观察RocketpoolTVL增长的先行指标;2、节点激励进一步增加,排除RPL激励,LEB8的节点奖励会比LEB16高25%;3、推出工具使得SoloStaker不需要退出验证器完成迁移至Rocketpool平台;4、优化动态存款池,当minipool队列所需ETH超过5000个ETH上限时,存款池的上限也将随之增高。FraxEther的特点在于其目前的高质押收益率。sfrxETH之前的质押收益率维持在7%~10%,原因在于Frax构建了frxETH与sfrxETH的双币模型,frxETH与ETH在Curve组LP利用Frax本身的CRV治理资源获取CRV收益,而将所有的质押收益都分配给sfrxETH;从整体上来看,FraxEther系统区别于其他流动性质押产品的高收益率来源于其多了一层CRV的奖励;该CRV奖励对于整体系统的收益增厚取决于frxETH/ETHgaugepool的占比、FraxEther系统的TVL、CRV/ETH的比价等因素。按目前情况测算,当FraxEther的质押量达到20万枚ETH之时,sfrxETH的质押收益将下降到6%左右。上述三个主流LSD协议开辟了三种主要的ETH质押模式,其余的小型LSD协议主要针对上述三大协议的一些用户痛点进行改善与微调。如Stafi与Stader针对目前Rocketpool节点运营商需质押16ETH,资金利用效率低与运营商被迫增加RPL风险敞口这一问题进行改进,其二者仅要求节点运营商质押4枚ETH,同时为节点运营商提供不增加协议代币风险敞口的解决方案。但需要注意的是盲目降低节点运营商质押ETH的比例有可能会增大用户资金损失的风险,且与Rocketpool不同,目前Stafi面临用户资金端的增长压力。图表5:3大LSD协议比较

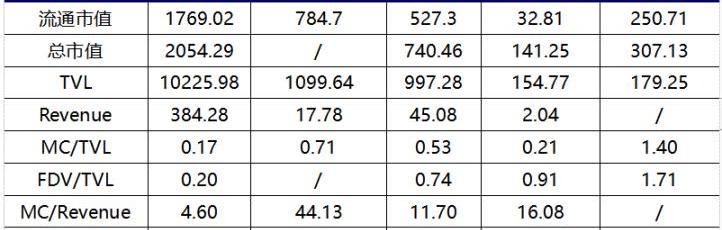

来源:LDCapital目前从协议估值角度来看,无论是FDV/Revenue还是FDV/TVL,Lido都处于一个相对较低的水平,但LDO目前仅有治理权而RPL和FXS都有相应的代币赋能,应该享受相应的估值溢价。Frax目前持有约350万枚CVX,是CVXDAO中最大的持有者图表6:不同LSD协议的估值对比

来源:LDCapital,TokenTerminal3、DVT产品将成为以太坊质押的重要基础设施

去中心化与安全保证是以太坊的精神内核,在此基础上分布式验证技术应运而生。当前各种以太坊质押解决方案都面临去中心化与节点稳定运营的矛盾。以Lido与Rocketpool为代表,Lido为了保证用户资金不会因为节点掉线、故障等原因招致损失,当前采用白名单的形式筛选合格运营商来保证出块的有效性、资金的可追溯与安全性,而这使得Lido目前存在中心化的问题;Rocketpool通过节点与用户共同质押的方式绑定两者利益并通过节点抵押RPL做罚没劣后资金的形式进一步保证用户的资金安全,但这无疑提高了Rocketpool平台上运营节点的成本。目前Rocketpool通过使用RPL激励节点的方式来平衡,但这无疑增加了协议支出,也限制了协议的可拓展性。而DVT产品通过碎片化验证私钥与领导节点轮换等技术解决方案使一个运营商与节点从一对一的状态变为多对一的状态,从底层网络架构的角度提升系统的安全性与鲁棒性同时允许更高的去中心化程度。具体原理如下:DVT由4个关键部分组成,分布式密钥生成DKG、BLS签名的Shamir密钥共享、多方安全计算和IBFT共识层,具体如下:分布式密钥生成DKG是实现DVT的第一步,其作用是将一份验证者私碎片化成3n+1份,多份碎片化私钥对应多个运营商;DKG技术是实现DTV产品的基石。BLS签名的私钥共享与DKG互补,其目的是实现多方聚合签名,即能够将区块碎片化的签名组合成单个签名,因为DKG使得私钥碎片被多方持有,那么需要签名时则将多人的签名聚合为一个签名,碎片化私钥与多方聚合签名构成整个DVT产品的骨架。多方安全计算(MPC)的作用是将拆分的密钥安全地分配到各个节点之间,以执行验证者职责完成对网络信息的验证,而无需在单个设备上重建验证者密钥,消除了在计算期间集中私钥的风险。伊斯坦布尔拜占庭共识IBFT将在DVT节点中随机选择一个验证器作为领导节点,负责区块提议并等工作,如果单个集群中大多数节点同意该块有效,则将其添加到区块链中;如果领导节点离线,算法将在12秒内将重新选择领导节点以保证系统的稳定性。总结来讲,DVT通过DKG碎片化验证密钥分配给不同运营商,通过BLS私钥共享实现多方聚合签名,同时利用多方安全计算保障数据安全,最后通过IBFT领导节点轮换保证节点不会恶意出块或者因掉线影响整体收益,最终做到将一个验证者节点交由多个运营商运行,而非当前行业标准的单独运营,从而大大提升整体系统的鲁棒性。3.1目前市场上的DVT产品对比:SSV.Network、ObolLabs与Diva

SSVNetwork构建了一个基于DVT的运营商网络,是DVT赛道中开发进展最快的产品,曾获以太坊基金会18.8万美元捐款与Lido10万美元LDO捐赠。SSVNetwork是目前唯一发币的标的,其TokenSSV的主要用途为网络的支付手段与治理凭证。质押者在SSV网络参与质押需要向节点运营商支付运营费用,具体费用由各个运营商基于运营成本与市场竞争情况上决定;同时运营商目前需要支付其网络收入的1/4给SSV国库,上述支付环节均需使用SSV代币。SSV拟于3月30日召开社区会议讨论主网上线时间。ObolLabs致力于构建一个质押中间件Charon,使得任意节点可以参与到DV集群的分布式验证器运行中。Obol同样曾获得LidoDAO提供的10万美元LDO代币捐赠,并完成了由PanteraCapital与Archetype共同领投,Coinbase、Nascent、BlockTower等机构参投的1250万美元A轮融资。开发进度方面,Obol目前处于Bia公共测试网阶段,预计今年6月开启Circe测试网,之后完成主网上线;在开发进度上看其稍落后于SSV。Diva是DVT赛道的新产品,目前完成了由A&TCapital领投,Gnosis、Bankless、OKX等机构参投的350万美元种子轮融资,其将结合LSD与DVT两种模式,打造流动性质押与分布式验证一站式产品。4、LSD赛道的发展趋势及其对目前主流赛道的影响

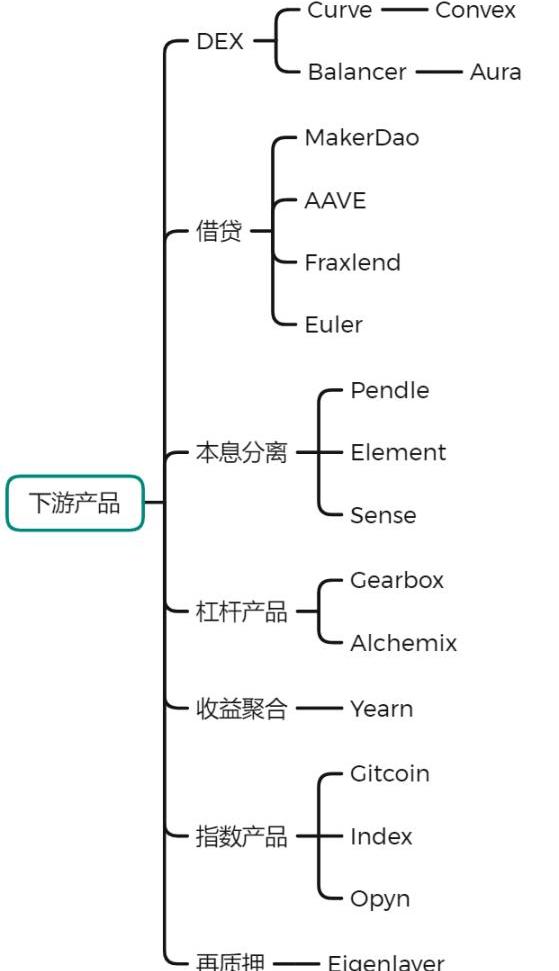

上海升级之后信标链上质押的以太坊可以提款,用户参与质押的意愿增强推动质押率的上升,带来lsdETH这一生息资产规模的扩大。故未来除了可能会出现越来越多的流动性质押协议,围绕lsdETH这一资产的Defi产品也将迎来全新的成长曲线。去中心化交易所:lsdETH的流动性构建是lsd协议最重要的一环,lsdETH/ETH作为类似资产,其构建流动性的最佳选择当属Curve及其类似产品,如未来出现越来越多的lsd协议,围绕不同类型lsdETH流动性构建的问题可能会引发新一轮的Curvewar。需要指出的是目前在Balancer生态构建流动性的成本相较于Curve更低,同时由于Balancer的基本盘更小,故从边际变化的角度来看,lsdETH的繁荣对Balancer生态的影响会高于Curve。借贷协议:市场对使用lsdETH加杠杆的需求将会推动基于这一资产类别的借贷业务。目前存在两种主要的加杠杆需求:一是循环贷做收益增强,该业务目前以AAVE为代表,抵押stETH借出ETH,最大LTV90%,不考虑中间费用最大可上10倍杠杆;但该模式存在ETH借出利率偏高的问题,核心原因在于ETH的借款利率需要覆盖存款人的存款成本;未来可能以CDP的形式铸造锚定ETH的稳定币,通过更高效的流动性成本代替用户的存款成本,增强协议间可组合性的同时更好的满足用户加杠杆增强收益的需求。二是抵押lsdETH借出稳定币以增加投资组合整体的风险敞口,亦可通过正常借贷和CDP两种模式运行。本息分离等衍生品:lsdETH作为一种浮动收益率的生息资产,围绕其可催生本息分离与利率互换等金融衍生品。本息分离产品可以实现做空未来收益率,做多未来收益率与收益增强。在LSD爆发之前,本息分离等衍生品的底层生息资产主要集中在稳定币的LP,由于该部分资产规模相较于lsdETH小,且收益率相较于lsdETH低,还存在流动性分割的问题,故lsdETH这一资产的起量将极大程度的推动本息分离产品的业务发展。再质押:再质押的概念由Eigenlayer提出。Eigenlayer是一个在基础客户端修改以太坊的协议,允许验证者重新抵押他们的ETH权益并行验证其他协议,例如预言机和数据可用性模块。需要注意的是,Eigenlayer赋予stakedETH第二重收益率但牺牲了部分代币的流动性同时需要用户承担额外的AVS安全性,增加了一层RestakedETH的罚没风险。图表7:基于lsdETH的下游产品一览

来源:LDCapital原地址

标签:CAKESWAPPANANCcake币值得长期持有吗uniswap币排行Pantheon XJswap.Finance

作者:HIRAYAMASHO翻译:@KP|BuidlerDAO校对:@HanYue全文3778字.

虽是BNB链上的龙头,PancakeSwap在DEX的对比中却经常被忽视,实际上它的流动性仅次于Curve和Uniswap,截至3月9日,TVL为25亿美元.

硅谷银行从出现流动性危机到宣布破产仅用了40多个小时,速度远超2008年金融危机。作为创投圈内的龙头银行,其对接全球600家风投机构、120家私募股权机构,在初创企业信贷市场占有率超过50%,很.

最近一周,部分山寨汇率开始走高,市场对于新项目的参与热情持续上升。本周,Odaily星球日报甄选了近期即将在多个平台首发的8项目名单,并分别做简要介绍.

过去一周突然出现的一连串银行倒闭,让许多银行家想起了2008年金融危机的惨痛回忆。在硅谷银行于上周五“轰然崩塌”之后,华尔街和其他金融机构试图弄清问题出在哪里,以及监管机构为何忽视了种种前兆.

我已经使用这两种去中心化解决方案几个月了,希望通过比较它们来了解其各自的构建方式以及二者之间的主要差异和相似之处.