吴说区块链获作者授权发布介绍

HuttCapital很高兴发布我们的第四次区块链风险投资版图年度回顾。对于区块链风险投资领域来说,今年是特别忙碌的一年。本着行业的透明精神,我们很高兴能够公开分享汇总的数据。本报告仅关注区块链风险投资基金,旨在了解机构有限合伙人的可投资领域,这与我们在Huttcapital的愿景一致。所有数据来自HuttCapital的内部跟踪系统,代表封闭式区块链风投基金当前的基金规模。总结

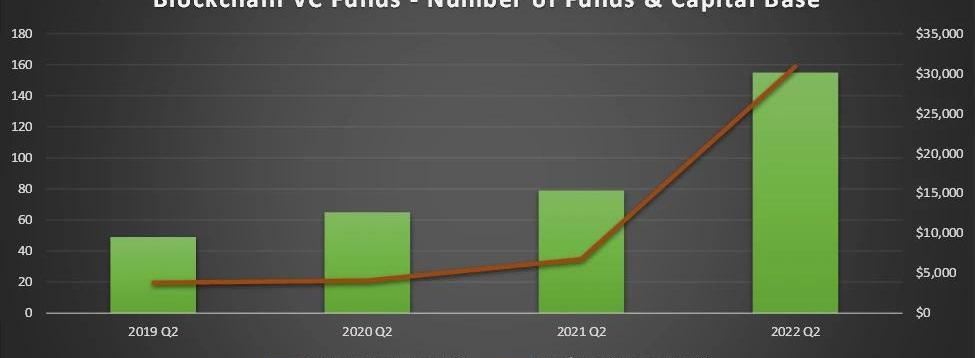

今年是区块链VC基金成立的创纪录一年,过去12个月净新增76只区块链VC基金。我们目前追踪的风险基金数量为155只,高于一年前的79只,同比增长96%。

区块链VC领域增长迅速,但基金掌控的资金量增长得更快。这些区块链VC基金在其流动基金中有309亿美元的投入资本,一年前只有68亿美元,年增长率为357%。风险投资不再是过去几年的家庭手工业。

PhantaBear NFT持有者将获得DJ Steve Aoki新项目白名单:2月6日消息,Ezek发推称,与DJ Steve Aoki达成合作,将推出“GOT BEAR GOT WHITELIST”活动。Phanta Bear NFT持有者将直接获得Steve Aoki新项目的白名单(无需抽奖,持有熊就可得whitelist),活动详细容将于近期公告。[2022/2/6 9:34:21]

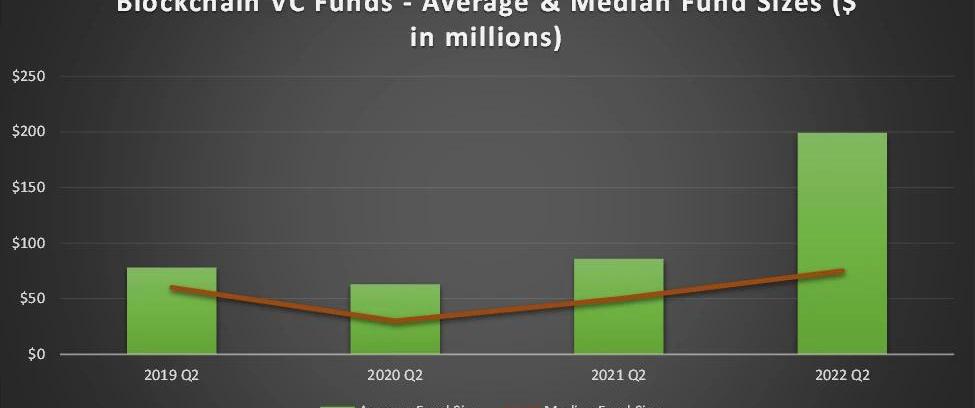

基金的平均规模较一年前增长了132%,从8,600万美元增至1.99亿美元,表明现有基金正在迅速扩大规模。基金规模中值从5,000万美元增至7,500万美元,增幅较小,为50%,因为少数规模最大的基金规模过大,影响了平均数字。

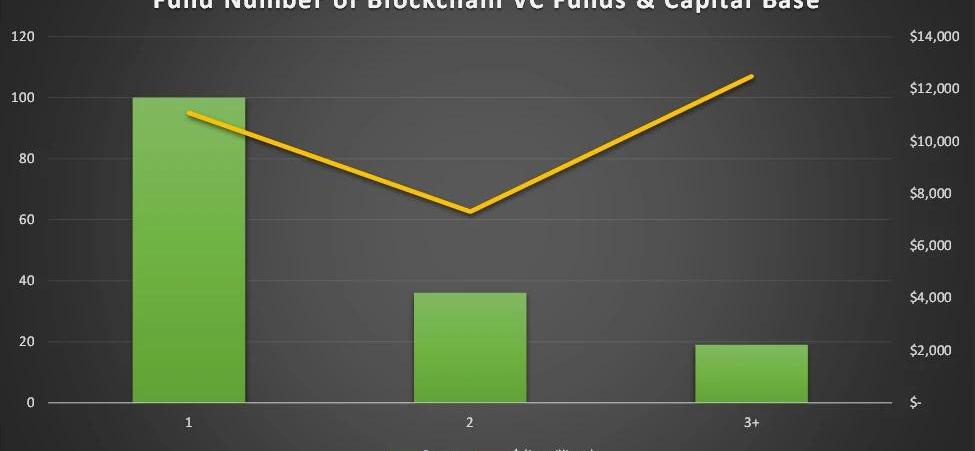

区块链VC基金融资轮在155个区块链VC基金中,有100个首次融资基金,36个是第二次融资,19个是第三次或更多融资次数的基金。

报告:目前明星参与NFT主要分为直接/间接发行新项目或增持项目等:1月20日,欧科云链链上大师发布行业报告《明星扎堆入局NFT,谁才是真正的「掘金者」》。报告以比伯(Justin Bieber)、荷兰弟(Tom Holland)、周杰伦、余文乐、黄立成等知名艺人投资或入局NFT为切入点,对明星参与NFT项目形式进行分类,借以分析未来明星入局NFT的趋势变化及相关投资建议。

报告提到,目前明星参与NFT主要分为直接/间接发行新项目或增持项目,以及个人投资两种类型。报告指出,NFT发展至今,人们对于审美的追求并未出现明显提升,反倒是愈发重视社交网络的联结与社交资本的增值,而明星与NFT的结合恰好迎合了当下的市场心态。对于普通人来说,将明星NFT项目作为投资参考无可非议,但仍须考虑下跌风险以及第三方公司规划明星NFT的潜力等多种复杂因素。[2022/1/21 9:04:32]

更多的长期基金拥有最多的资本。三次以上融资的基金占整个基金的12%,但占资本的40%。三次融资以上的基金中有19只,其总资本超过100只首次融资基金。

金色相对论 | Phala Network创始人佟林:kusama的卡槽适用于创新项目、实验项目、低成本项目去使用:金色财经报道,在今日举行的金色相对论中,针对“插槽拍卖的主网启动前最重要的里程碑,这个里程碑会带来什么联动效果?”等问题,Phala Network创始人佟林表示,Kusama在波卡主网上线之前很多人以为它是波卡的测试网,但实际上经过一年的运行,Kusama已经不仅仅是测试网了,而是一条和波卡功能一样的网络。比如波卡很多新的功能都会先在 KSM 上运行测试,运行没问题后再加入到波卡中。这有点像比特币和莱特币,比特币的很多新功能(比如隔离见证)都会先在莱特币上测试,没问题后再部署到比特币上。至于Kusama的卡槽数量,因为平行链插槽数量有限,上限大约会在 100 条左右,但是其中有一部分是公益卡槽,一部分是平行线程卡槽,最后一部分才是平行链拍卖。所以总体可能只有30-50个可以供拍卖,甚至波卡的会比Kusama的还更少。 拍卖机制上,每次仅会释放一个卡槽,下一个插槽的释放会有一定的时间间隔,所以需要项目方去参与拍卖。Kusama的平行链插槽拍卖,目标对象是想使用Kusama的平行链。因此其实是在拍卖平行链的租赁资源。平行链插槽只租不卖,波卡上的平行链插槽每个租赁期为 6 个月,拍卖时可竞标四个租赁期,也就是说项目方可拍下一个或者多个租赁期,KSM 上的平行链插槽租赁期时长会更短一些。目前已经有97条基于Substrate的链,都需要卡槽来完成平行链的上线。那么Kusama和波卡的区别是: kusama的卡槽会便宜些,适用于创新项目、实验项目、低成本项目去使用;而波卡更适合金融类、商业成熟的项目、大市值的项目去拍卖。[2020/12/11 14:56:19]

Hut 8在2022年第三季度开采了 982 个比特币:金色财经报道,Hut 8 Mining Corp宣布其截至 2022 年 9 月 30 日的季度(2022年第三季度)的财务业绩。报告显示,与截至 2021 年 9 月 30 日的季度(“2021 年第三季度”)的5030 万美元相比,2022 年第三季度的收入减少了1860 万美元至3170 万美元。公司在 2022 年第三季度开采了 982 个比特币,与 2021 年第三季度相比增加了 8.5%,原因是公司矿工队伍的扩张和采矿活动的哈希率增加。[2022/11/10 12:45:15]

如果不是像HivemindCapitalPartners和HaunVentures这样的大型首次融资基金,这一比例将进一步倾斜。

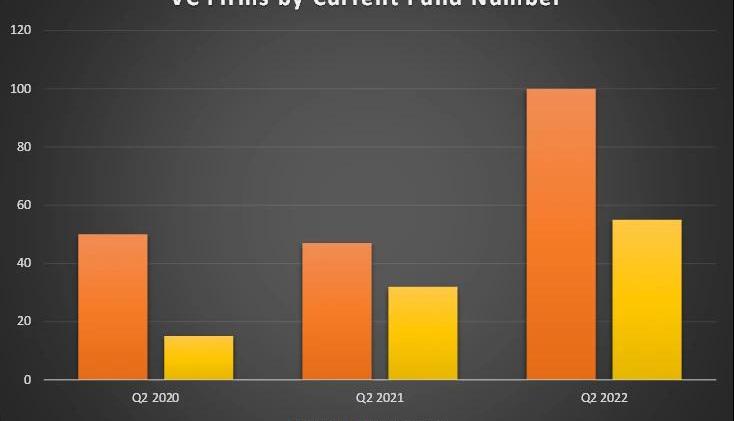

在过去一年中,这几类基金的划分没有发生实质性变化,因为每一类基金都有强劲的增长。目前有55只基金是两次融资以上的基金,高于去年的32只,两年前只有15只。区块链VC基金融资规模

加拿大矿商巨头Hut8二季度营收696万美元同比下降28%:加拿大矿商巨头Hut8在2020年第二季度营收696万美元,同比下降28%。不过Hut8公司所持比特币升值帮助Hut 8实现本季度盈利,该公司第二季度该公司共开采795枚比特币,比第一季度的1116枚比特币下降29%。Hut8公司最近还表示,疫情会对挖矿行业造成较大影响,他们最近启动公募之后吸引了富达购买发行股票份额中的71%,包括股票和认股权证的组合。[2020/8/14]

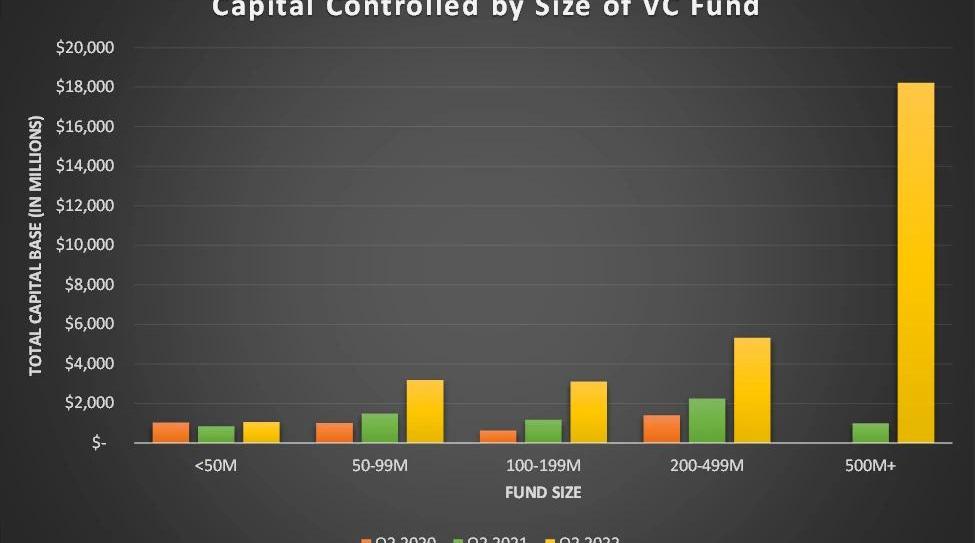

区块链VC基金的规模在过去一年中显著增长,大型基金控制的资本水平是前所未有的。182亿美元的资本,即59%的行业资本基础,由14只5亿美元以上的基金控制。一年前,这些基金本身拥有的资本几乎是整个行业的三倍。

这个行业比以往任何时候都更加分化。33只平均规模为7.13亿美元的基金控制着76%的资本。其余122只基金控制着剩余的24%,平均基金规模为6,000万美元。

尽管大型和小型基金之间存在这种分歧,但122只规模低于2亿美元的基金所控制的资本规模仍比整个基金业一年前高出9%。除了5,000万美元以下的基金,所有类别的基金规模都较去年大幅增长。由于众多同行纷纷增长并进入市场,5,000万美元以下的基金在一定程度上保持着绝缘。44家规模在5,000万美元以下的基金管理着11亿美元,较上年同期35家管理着8.38亿美元的基金增长了28%。随着资金变得更容易筹集,我们看到了机会基金和增长基金的出现。这些是成长期基金,用于补充现有的早期平台,在传统风投中很常见,但现在进入了区块链领域。区块链VC基金地理分布

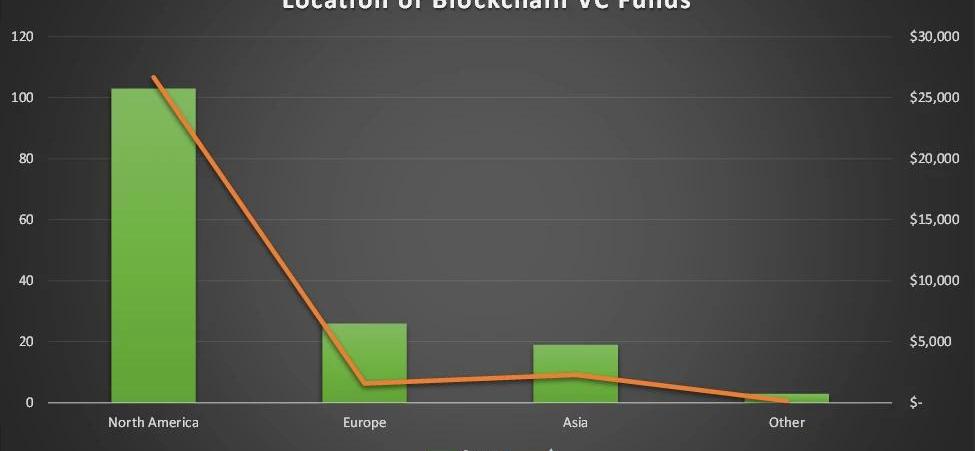

北美仍然是区块链VC基金的主要所在地,68%的基金位于该地区,代表了该行业87%的资本基础。

北美也在推动大型基金趋势,平均基金规模为2.59亿美元,欧洲为6100万美元,亚洲为1.2亿美元。在14家超过5亿美元的基金中,只有一家位于北美以外。对于区块链VC公司来说,坐标地理的重要性不如传统VC公司。这些基金中的许多都是全球焦点,不管它们位于哪里。因此,虽然本分析没有涵盖区块链风险投资交易数据,但我们预计,相对于区块链风险投资基金的位置,潜在的区块链风险投资交易数据将更偏向全球化分布。额外观察

区块链VC投资市场在过去的12-18个月里有了很大的发展。巨型基金/资产聚合器的出现资本的供应推动了基金之间对交易的更多竞争高质量的区块链风险投资基金已被大量超额认购,难以获得。DAO和公会正在抢夺传统VC基金的市场份额专业基金的增加Web3已成为通用型VC基金的潮流,但专业基金占主导地位巨型基金/资产聚合器的出现

有足够的需求投资区块链风投基金,以至于有雄心筹集大笔资金的公司可以第一次这样做。随着基金规模的不断扩大,这些参与者已经转向高端市场,现在需要在大型轮融资中开出更大的支票来配置他们的基金。这导致更多资本被配置到成长期公司和流动性代币,无论是通过直接购买还是通过国债交易。向高端市场的进军在种子预售期和种子期开辟了一个缺口,这个缺口被新的和现有的较小的基金填补,这些基金将在早期阶段支持创始人。许多大型基金和行业战略在新的早期基金中担任有限合伙人,为它们自己的公司创造一个经过审查的交易流程。资本的供应推动了基金之间对交易的更多竞争

该行业资本基础在一年内增长357%的一个影响是交易竞争变得残酷。2021年之前,几乎所有资金的人都能参与估值较低的融资。这已经发生了改变。基金现在正基于声誉和价值主张展开激烈竞争。估值也因此上升。从有限合伙人的角度来看,了解哪些公司已经建立了差异化的品牌和价值主张,以便可持续地重复历史上的成功,这是至关重要的。每只基金的过往记录看起来都很好,但产生这些记录的环境远没有今天这么有竞争力。高质量的区块链VC基金已被大量超额认购,难以获得

在区块链风投基金方面,有限合伙人的投资选择比以往任何时候都多,但有限合伙人投资区块链风投基金的需求显然增长得比这些基金的资本基础还要快。每一只基金都被超额认购。有限合伙人正在争取进入,因为很多人都被拒绝了。机构正带着开出大额支票的能力进来。我们在传统VC中看到的访问游戏现在已经进入了加密领域。DAO和公会正在抢夺传统VC基金的市场份额

风险DAO和游戏公会在早期阶段接受风险基金的拨款。高质量的风险投资DAO是一个有吸引力的资本来源,因为创始人可以获得由个人成员组成的多元化网络,这些成员可以带来各种专业知识和关系。我们已经在SeedClubVentures看到了这一点。如今,大多数风险投资的DAO都相对较小,因此在非常早期的轮融资中支付的金额较小,但我们相信,这种资金来源将随着时间的推移而增长。游戏公会为区块链游戏初创公司提供了独特的战略资本来源,这是传统风投难以复制的。游戏公会的数量在不断增长,这些团体不断占据着早期游戏市场的份额。公会本身通常是风险投资基金,而对游戏不那么深入的风险投资基金可能更愿意间接接触一组游戏,而不是在不太熟悉的类别中挑选赢家。专业基金的增加

我们认为,专业化正在增加,主要有两个因素:1现在的行业太大、太宽泛,不能涵盖所有东西,不同的类别需要独特的专业知识和关系,所以基金必须确定他们在哪里有竞争优势,并力求在该领域做到最好;2专业化是新兴基金区分自身并获得相对于现有参与者的优势的一种方式,尤其是在DeFi、游戏、NFT或DAO等较年轻的类别,我们最常看到的是专门的子行业基金。Web3已成为通用型VC基金的潮流,但专业基金占主导地位

通用型风险投资公司对Web3越来越感兴趣,许多公司指定了一个人负责这一领域,但绝大多数公司都迟到了,专门的区块链风险投资公司正在吃他们的午餐。这在最早的阶段尤其如此。主动去了解相关信息,你会看到加密货币原生基金和其他行业参与者在早期阶段的资本表上占主导地位。原地址

标签:区块链BUIDLFACTNFT区块链币在中国合法吗buidl币圈BlockChain Search ArtifactsGNFT币

撰文:Karen,本文最早发布于3月8日在扩容技术的不断迭代和演化之外,StarkWare的生态发展也在不断完善.

第一部分Waves简介 1.概述Waves是layer1公链,链上应用主要为稳定币、储蓄、交易所和外汇兑换.

本文梳理自加密爱好者olimpio在个人社交媒体平台上的观点,BlockBeats对其整理翻译如下:Token计划Arbitrum项目Token?它并未公开确认.

近期,跨链协议Hop和Layer2扩容方案Optimism通过链上转账数据追查「空投猎人」,封禁了不少「羊毛党」的账户。下面这款隐私转账协议对于羊毛党来说,或许会是一个不错的工具.

本文由DAOctor,Shaun@DAOrayaki.org创作,感谢DoraHacks团队的反馈。近十年,我们一直处于一个高速变化和发展的科技时代.

6月3日结束的ETHShanghai黑客松活动中涌现出了不少优质的Web3.0项目,在上百个参赛团队中,有四个脱颖而出,分别摘得金银铜奖.