线性函数与凸函数

目前所有的金融衍生品,不论其产品的具体结构设计如何变化,其核心都是要构造一个底层资产价格对衍生品价格的映射函数。在这个思路下,主流衍生品可以按照其映射函数的类型分为以下两类:

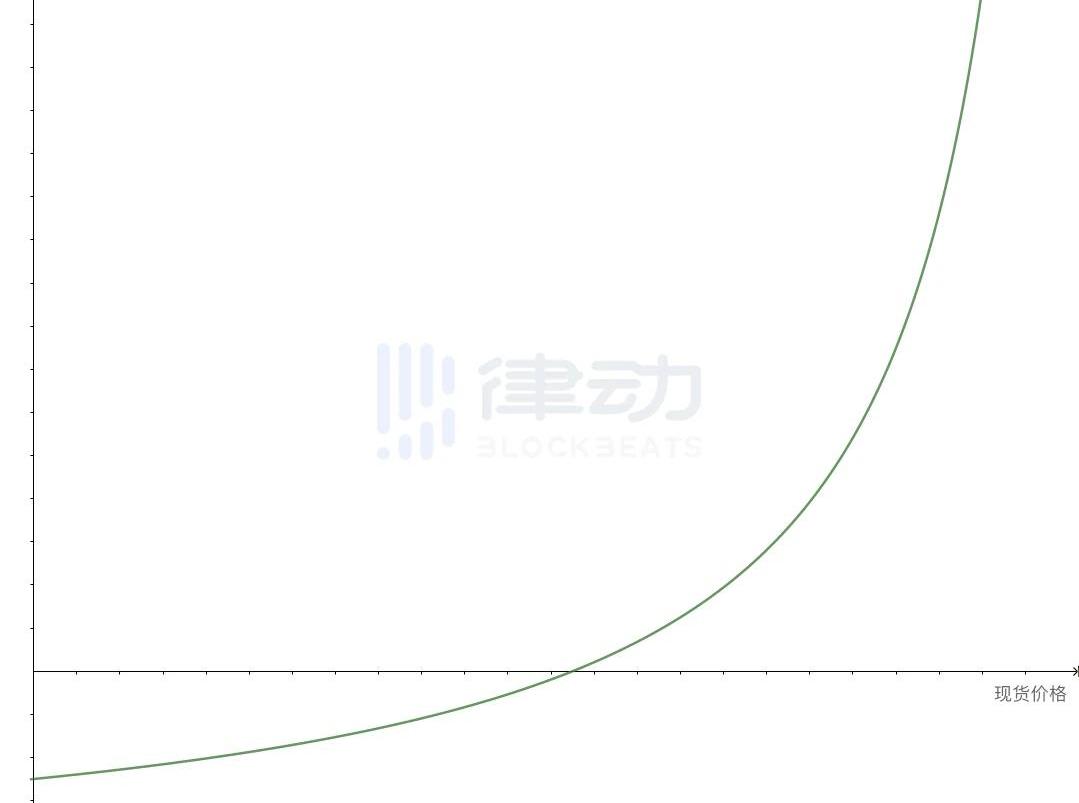

第一类为线性函数类衍生品,其衍生品的价格会根据现货价格的变动而线性变化,对应的产品就是传统金融中的期货合约,在此不做过多介绍。而第二类为凸函数类型衍生品。其典型特征为衍生品的价格与现货价格的变动成非线性关系,比如在现货价格上涨时衍生品价格上涨的幅度更大。而在数学上,凸函数也有明确的几何特征,在不追求严谨数学定义的前提下,凸函数可以被简单的理解为一个函数曲线向上或向下弯曲的函数。下图是随机生成的一条函数图像向下弯曲的凸函数,如果我们使用这个函数构建一个衍生品,其中x轴代表现货价格,y轴代表衍生品的价格。那么这个衍生品的持有者,就会获得一种不对称的风险与收益,当现货价格上涨时,衍生品持有者的收益增长幅度更大,而当现货价格下跌时,衍生品持有者亏损的速度却会更小。

读者可能已经发现,这种风险收益模式就很类似看涨期权的盈亏模型。因此所有期权类衍生品的核心特征,也可以概括为风险与收益的不对称性,这种属性也常被称为凸性或Gamma值。这种由凸函数带来的不对称的风险与收益组合,为投资者提供了一种十分理想的投资组合风险管理工具。因此具有凸性的金融产品,在传统金融市场中一直占据着很大的市场份额,常被专业投资机构用来调整投资组合的风险敞口,或构建更为复杂的衍生产品。然而美中不足的是,传统的期权类产品受制于买权、卖权交易的具体实现形式,因此总是难以彻底摆脱产品会不断到期以及需要行权的缺点。虽然业内一直在进行相关的探索,尝试构建一种没有到期日的「永续期权」产品,但效果却一直不甚理想。由Paradigm最新论文提出的「乘方永续合约」,便是对这一经典命题的最新回复。它尝试结合已经成功验证过的永续合约产品结构,并通过将其核心函数由线性函数调整为凸函数,试图解决曾经的「永续期权」一直没能真正解决的问题,那就是:构造一个不会到期也不需要行权,同时具有凸性的衍生品类别。对传统衍生品的重构

我们参照上文的思路,利用永续合约经典的资金费模式,分别对两种映射函数进行产品重构,便会得到两种新的衍生品形式。

从上表中可以看出,所谓乘方永续合约,就是利用了永续合约的资金费机制,构建了与期权风险模式类似的不对称风险敞口的产品。这种结合了资金费机制以及期权类风险敞口的「乘方永续合约」,较传统期权产品具有了以下明显优势:1.产品结构更为纯粹,不再有交割期、行权价等额外环节,买卖双方可以单纯交易具有凸性的风险敞口;2.从根本上解决了同一交易对的流动性割裂问题,交易效率大大提高;3.底层逻辑更简单,方便在计算资源有限的公链上进行产品实现;4.统一了凸函数类与线性函数类衍生产品的底层函数。从上表中可以看出,y=x其实就是

在n=1时的特殊形式。因此一个衍生品协议,可以仅依靠同一个底层映射函数公式,便能模拟期货与期权两类不同的风险敞口;乘方永续合约如何体现期权交易的四种风险敞口

我们知道,传统的期权类产品包含四种不同的风险敞口,他们分别是:买入看涨期权、卖出看涨期权、买入看跌期权和卖出看跌期权。他们的定价函数图像如下:

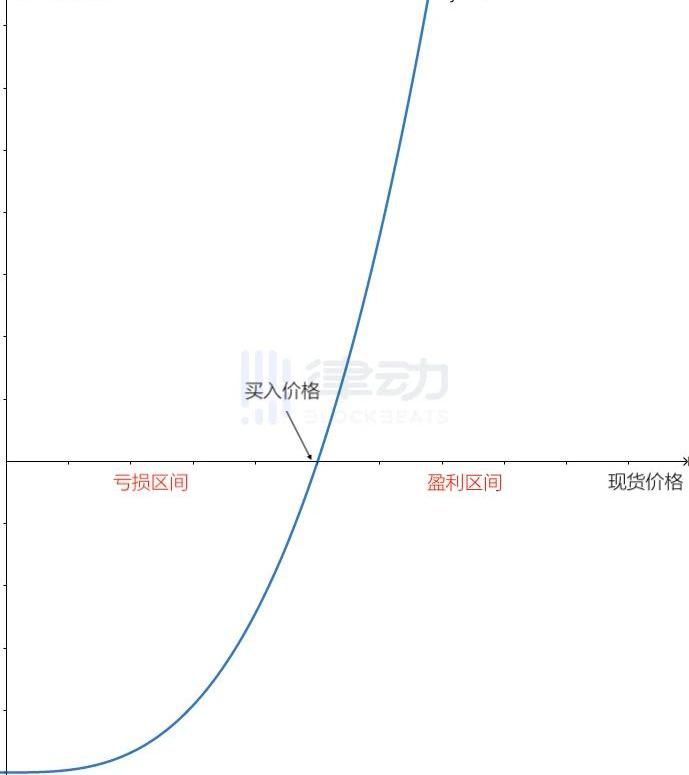

中n的取值,尝试构造与传统期权函数相似的四种函数图像。买入看涨期权当n>1时,则函数图像会向下突出。乘方永续合约的多方在现货价格上涨时收益增幅更快,现货价格下跌时亏损速度较慢,可以较好的模拟看涨期权的风险敞口。

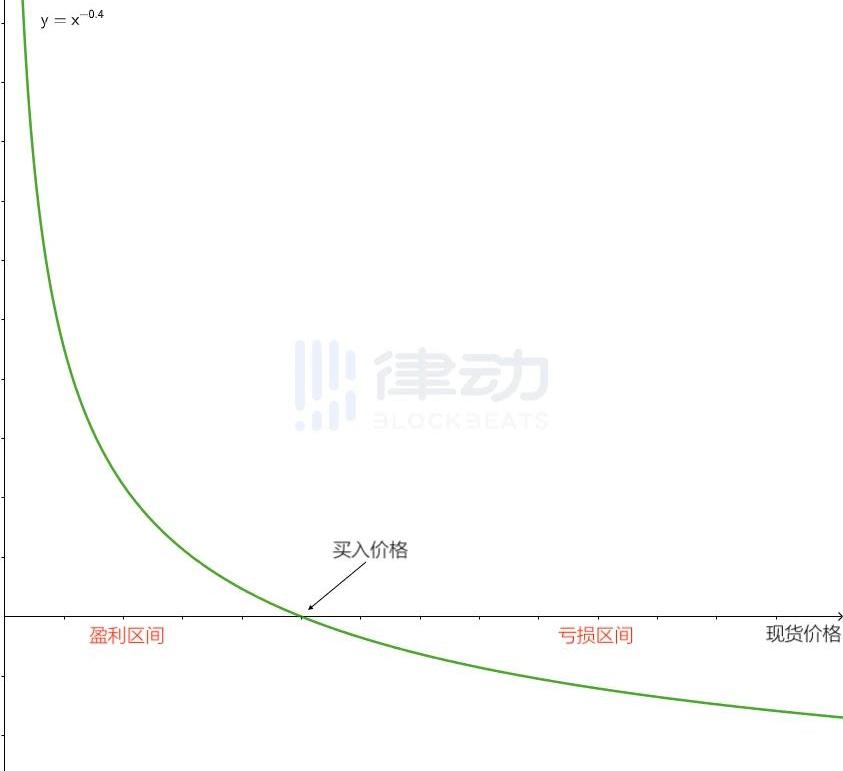

卖出看涨期权在上图的函数中,如果交易者不选择做多而是做空,则其盈亏函数则与上图正好相反。也就是按照x轴对函数图像进行翻转。其持有者的收益特征也与卖出看涨期权类似,在价格下跌时收益增幅较慢,而在价格上涨时亏损可以快速增长,对应传统期权类的卖出看涨期权。买入看跌期权如何通过乘方永续合约构建看跌期权,似乎在论文中并没有提及。于是我们尝试将n取为小于零的负值,便会得到一条现货价格上涨时亏损缓慢增加,而下跌时收益快速增长的函数图像。这条曲线的多头持有人的盈亏模型,与传统看跌期权的收益模式非常类似,只是函数曲线与x轴不再相交,于是形成了在亏损时收益可以无限增长的特性。

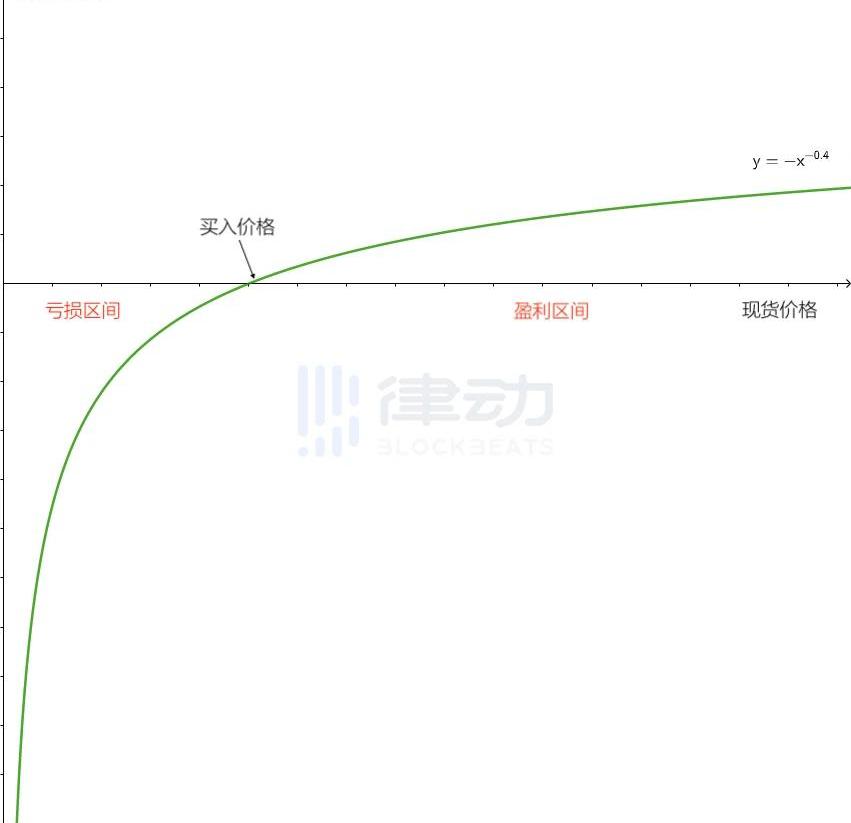

卖出看跌期权同理,在上图函数中的空方,持有的是原函数对x轴的倒影函数。其在价格上涨时收益增速较慢,而在价格下跌时亏损会快速扩大,对应了卖出看跌期权的风险收益模型。

乘方永续合约的定价

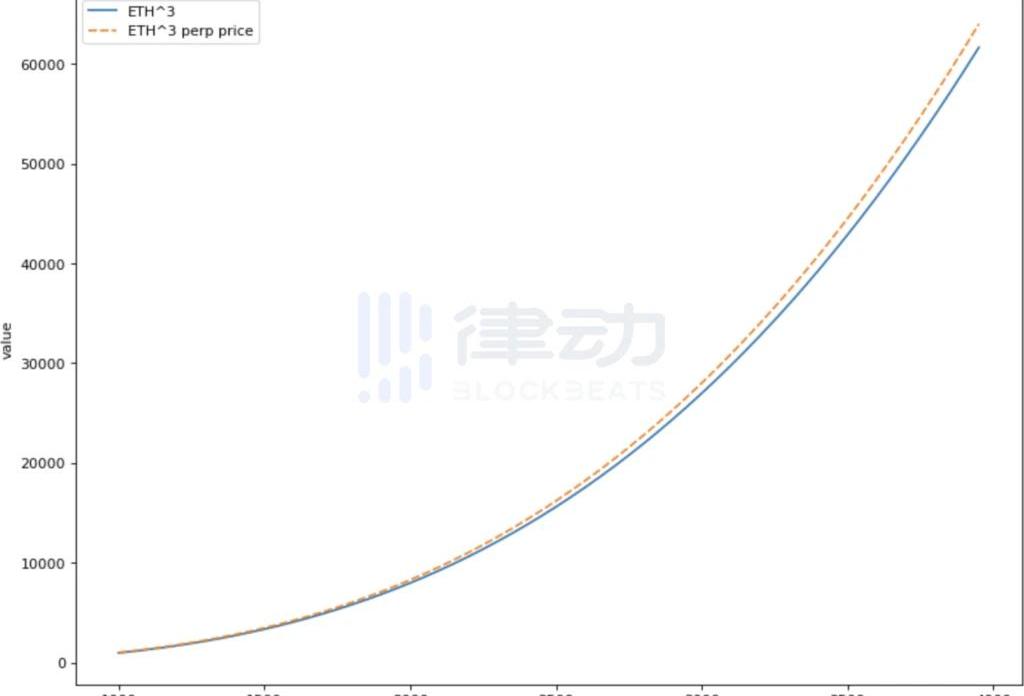

文章的最后,我们需要简单讨论一下乘方永续合约的定价问题。期权之所以需要定价,与其凸函数的性质紧密相关。上文提到,凸函数的持有方获得了一种收益与风险不匹配的风险敞口。于是想要购买潜在收益大于潜在风险头寸的一方,只有向其对手方支付一定的溢价,才能缓解交易的不公平性并使得交易成交。这种溢价,在传统期权中表现为期权的购买价格。而在乘方永续合约中,则会表现为多方向空方定期支付的资金费。这种由多方定期支付资金费的形式,相当于多方在一定期限内,向空方「租用」了这种不对称的风险敞口。且其租用时间可以自由调整,不再受到传统期权到期日的限制。同时,也由于这种溢价的存在,使得函数的成交价格会高于函数图像本身,这也是论文中的函数图像会同时具有两条曲线的原因。下图中的蓝线是

函数图像本身,黄线是考虑溢价之后的理论成交价格,而黄线高于蓝线的部分,就是乘方永续合约的多方向空方支付的风险溢价。

那么下一个问题自然是,黄线应该高于蓝线多少才属于合理的溢价?论文中用复杂的公式详细讨论了这个问题,而在这里读者可以暂时不去理解复杂的数学公式,只要知道这个溢价的大小会受哪些因素的影响就可以了。与传统的期权产品一样,乘方永续合约的价格,也就是上文中的溢价,会受到底层资产的波动性、无风险利率的影响。底层资产的波动性越高,乘方永续合约买方支付的溢价就越高,也就是黄线与蓝线的距离越大。此外,代表曲线弯曲程度的n的绝对值越大,代表产品收益与风险的不均衡程度越多,也会使得溢价金额变高。本文仅基于基本的理论推导,尝试对乘方永续合约可能的应用场景进行讨论,如有不足之处还请专业人士批评指正。我个人对这项创新的第一时间感受是,如果这种模型真的能够落地并被产品化,且没有在应用阶段被证伪,那么其有可能是一个与现货AMM交易机制同等重要的创新。非常期待能有专业团队将乘方永续合约的设想产品化,并使其能够在真实的市场环境中接受考验。

收录于话题#每日期权播报 播报数据由Greeks.live格致数据实验室DataLab和Deribit官网提供。交割平稳结束,带来的移仓和建仓逐渐减少,今天的期权成交量下降了一半以上.

6月22日,Acala的金丝雀网络Karura在参与「波卡测试网Kusama插槽拍卖」的平行链选手中胜出,摘得头槽.

头条 成都6人利用“GUCS”“麒麟矿机”虚拟货币实施犯罪被刑拘8月18日晚,成都发布消息:近日.

「金子,金子,从美洲河来的金子!」1848年5月,旧金山街头,一个名叫布兰纳的杂货铺的老板挥舞着帽子吸引人群,向人们展示药瓶里装着的金片和尘土.

自CryptoKitties热潮以来,NFT再次成为关注的中心已经很久了。谷歌趋势指数在不到一个月的时间里从2021年2月的个位数飙升至100,这要归功于佳士得拍卖的艺术家毕普(Beeple)以.

久等了!LatticeX基金会吉祥物征集票选环节正式启动啦!在吉祥物全球征集的几个月中,我们收到了来自五湖四海、极富想象力的近百幅作品,投稿作品数量远超想象,其中不乏让人眼前一亮的作品.