Overview概述去中心化衍生品产品Opium推出了首个基于DeFi构建的信用违约互换产品。该功能最先由DeversiFi通过20BTC信用额度使用,允许有效交易Aave委托贷款的信用风险。具体而言,CDS卖方需要锁定作为CDS买方担保的抵押品,买方向卖方支付预付款。买方可以用它来弥补实际贷款的潜在损失。信用违约互换是一种简单的衍生品合约,它彻底改变了信用风险交易。在过去的五年里,它已经成为使用最广泛的信用衍生产品,占目前估计约2.3万亿美元的未偿市场名义价值的72.5%。违约互换市场是真正的全球市场,其合约与大量美国、欧洲和亚洲企业的信用风险以及许多主权国家的信用风险相关。本文的目的是对市场标准模型进行一个完整而实用的阐述,从而帮助信用衍生品新手能够对违约互换头寸进行估值。Report报告信用违约互换

简而言之,CDS被用来将参考实体(公司或主权)的信用风险从一方转移到另一方。在标准的CDS合约中,一方从另一方购买信用保险,以弥补信用事件后资产面值的损失。信用事件是法律定义的事件,通常包括破产、拖欠还款和重组。这种保险一直持续到特定的到期日。为了支付这种保险,保险买方定期向保险卖方支付款项,称为premiumleg。这些保费支付的数额是根据一个报价的违约互换价差计算的,该价差是根据保险的面值支付的。这些付款直到信用事件发生或到期,以先发生的为准。

MagicEden与Web3支付平台MoonPay合作提供信用卡等支付方式:金色财经报道,NFT市场MagicEden已与Web3支付平台MoonPay达成战略合作伙伴关系,为购买数字收藏品提供新的支付选项。通过此次合作,MagicEden用户可以使用信用卡或借记卡、ApplePay和GooglePay跨链购买NFT。(CoinDesk)[2023/2/14 12:05:14]

图1:premiumleg如果信用事件确实在合约到期日前发生,保险卖方将支付一笔款项,称为protectionleg。该付款等于参考实体的平价交付资产(CTD)的票面价值之差,并补偿保险买方的损失。它可以是现金形式,也可以是实物结算形式。

图2:protectionleg举个例子来说:假设一个保险买家以300个基点的违约互换价差购买一家公司的5年期保险。保险的面值是1000万美元。因此,保险买方每季度支付的款项约等于1000万美元×0.03×0.25=7.5万美元。假设一段时间后,参考实体遭遇信用事件,参考实体的CTD资产的回收价格为每100美元面值45美元。付款情况如下:保险卖方就保险买方收到的资产的面值损失向保险买方赔偿。这等于1000万美元乘以(100%-45%)=550万美元。保险买方支付从先前的保费支付日期到信用事件发生时的应计保费。例如,如果信用事件发生在一个月后,则保险买方支付约1000万美元×0.03×1/12=18,750美元。请注意,这是企业参考实体关联违约互换的标准。对于与主权相关的违约互换,可能不需要支付已累积的保费。市值计价法估值

渣打银行与ADB等银行合作完成越南和泰国间首笔区块链跨行信用证交易:渣打银行今天宣布与亚洲开发银行(ADB)、越南投资与发展银行(Bank for Investment and Development of Vietnam)和渣打银行(泰国)合作,通过区块链成功完成了越南和泰国之间的首笔跨行信用证(LC)交易。该交易通过Contour网络完成,该网络是一个基于区块链的开放产业平台,专注于贸易融资的数字化。(Finance Feeds)[2020/9/11]

与债券不同,CDS头寸的收益或损失不能简单地用当前市场报价加上收到的息票与购买价格之间的差额来计算。要对CDS进行估值,我们需要使用违约互换利差的期限结构、赎回率假设和模型。为了了解这一点,考虑一个投资者,他最初以60个基点的违约互换价差购买了一家公司的5年保险,然后希望在一年后对该头寸进行估值。当日,市场报价的4年期信用违约互换息差为170个基点。当前头寸是:MarktoMarket=剩余4年保险的当前市场价值-4年保费期60个基点的预期现值投资者持有一份价值上升的CDS合约,因为他只支付60个基点,而市场现在愿意支付170个基点。由于新的违约互换的市值为零,这意味着:剩余4年保险的当前市场价值=170个基点的预期保费期现值利用这个,我们可以写出对保险买方的市价是:MTM=4年保费期170个基点的预期现值-四年保费期为60个基点的预期现值如果我们定义风险PV01(RPV01)为在违约或到期之前在溢价阶段支付的1基点的预期现值,那么我们可以将MTM改写为MTM=170bp×RPV01-60bp×RPV01=110bp×RPV01因此我们需要计算RPV01。有RPV01被称为“有风险的”,因为它是一个不确定的溢价流的预期现值。不确定性是由于如果发生信用事件,溢价支付终止。要实现这种按市值计价的收益或损失,投资者有两种选择:以现金平仓价值与初始对手方平仓(或将其重新分配给另一个对手方)。现金平仓价值应等于头寸的MTM。如图所示,进入对冲头寸,投资者在未来四年以170个基点出售对同一参考实体的保险。这创造了每年170-60=110bp的正保费收入,直到信用事件或到期(以较早发生的为准)。如果发生信用事件,投资者没有主要风险,因为一方交付的违约债券可以交付到购买的保险,虽然投资者没有本金风险,但仍存在溢价风险。风险在于该参考实体无法存续到合约到期日期,且无法收到四年110个基点的年收入。这些现金流是有风险的,而这种风险必须由RPV01来解释,基本上来说,这是高于伦敦银行同业拆借利率的利差折现现金流。这两种选择在今天具有相同的经济价值。然而,他们本质上是不同的。如果(i)损益立即实现,头寸终止。如果(ii)损益只在互换的剩余期限内实现,且投资者承担信用事件发生的风险,且如果他们以现金金额平仓,则实现的损益小于他们本应实现的损益。另一方面,如果没有信用事件发生,净息差收益为正,他们将获得比现金平仓价值更多的收益。

中国水运报:区块链引领物流业信用革命:4月22日,中国水运报刊文《区块链引领物流业信用革命》。文章称,疫情之下,社会信息公开和数据共享出现的诸多纰漏让民众失望之余,建设基于区块链技术的可信系统又被再一次提上日程。突发性灾难面前,保证应急物流数据的完整性、可靠性和实时性是一种巨大的挑战。区块链技术以其可追溯性、防篡改、共享、透明、分布式的特点为构建物资收寄与慈善机构三方之间应急物流可信系统提供了可能性。[2020/4/22]

图3:现金流模型最初在t0时刻以合约价差S(t0,tN)交易的头寸的现值,到期日tN,并在估值时间tV与价差S(tV,tN)交易的头寸的现值为以下公式:

其中正号用于做多保险头寸,负号用于做空保险头寸。RPV01(tV,tN),又称风险PV01,是1bp保费流在timetV的现值,该流在tN到期时或违约时终止。这与上面推导的公式相同,表明投资者选择(i)和(ii)的价值相等。计算风险PV01需要一个模型,因为我们需要通过计算参考实体存续到每个保费支付日期的概率来考虑每次保费支付的风险。在评估有风险的PV01时使用的存续概率必须是无套利存续概率。这些是市场违约互换价差所暗示的存续概率。因此,需要一个评估模型来计算。首先,它必须满足如下几个条件:正确描述参考实体的违约风险;正确模拟支付的赎回价值和面值的百分比;能够模拟违约的时间;灵活地调整所报价的违约互换价差的期限结构;尽可能简单正式建模

动态 | 阿里巴巴朱卫国:区块链技术使信用变得更加让人信赖:据人民网消息,阿里巴巴集团政策研究室主任朱卫国在接受采访时表示,区块链技术在双十一得到大规模应用,有1.5亿件商品利用区块链进行全球溯源,利用区块链技术可以让消费者追溯到一些贵重且容易造假的商品来源,高科技使信用变得更加让人信赖。[2018/12/10]

信用建模分为两种主要的方法,一种称为结构模型,另一种称为简化形式。在结构性方法中,其理念是将违约描述为公司某些事件的后果,例如其资产价值不足以偿付债务。结构模型通常用于说明基于公司内部结构的公司债券应该在多大的利差上交易。因此,它们需要有关公司资产负债表的信息,可以用来建立股票和债券市场定价之间的联系。然而,模型至少在三个重要方面受到限制:由于公司内部数据一年最多只发布四次,因此很难校准;其次,模型通常缺乏灵活性,无法完全适应给定的利差期限结构;而且,模型也不容易被推广到为信用衍生品定价。在简化形式中,通过对信用事件本身的概率建模,直接对信用事件过程进行建模。利用基于此方法的证券定价模型,可以从市场价格中提取违约概率。简化的模型通常还具有灵活性,可以重新调整不同期限的各种信贷工具的价格。它们还可以被扩展到为更奇异的信用衍生品定价。正是由于这些原因,它们才被用于信用衍生品定价。最广泛使用的简化形式方法是将信用事件描述为泊松计数过程的第一个事件,泊松计数过程在某一时刻以定义为可降低的概率发生,公式如下:

中信银行发布的首个区块链国内信用证应用交易金额超过10亿元:近日,在中信银行2017年度业绩发布会上,中信银行副行长方合英介绍,中信银行在贸易融资领域发布的首个区块链国内信用证应用已有多家同业加入联盟,交易金额超过10亿元。注:去年7月份中信银行公布上线国内首个基于区块链的信用证信息传输系统(BCLC)。[2018/3/28]

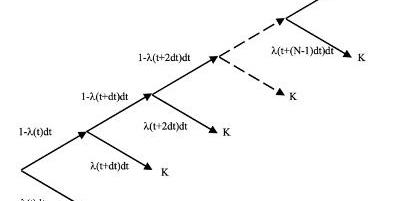

我们可以将单周期设置中的缺省建模视为一个简单的二叉树,在该树中,我们存续的概率为1-拟合(t)dt或缺省,并接收到一个恢复值R,恢复值的概率为拟合(t)dt。我们假设危险率过程是确定性的。引申开来,这一假设也意味着风险率独立于利率和回收率。在本文的最后,我们将在定价的背景下讨论这个假设的有效性。我们现在所说的是,对于几乎所有的市场参与者来说,这些假设都是可以接受的,因为它们的定价影响完全在信用违约互换(cds)的典型买卖价差之内。

图4:二叉树模型示例我们可以将这个模型扩展到多个时间段,如图4所示,其中K是违约时的收益。通过考虑dt→0的极限,我们可以计算出存续到timetV的连续存续概率。可以表明,存续概率为:

计算PremiumLeg

溢价阶段是违约互换利差到期或到信用事件发生时的一系列支付行为,以最先发生的为准。它也包括从先前的保费支付日期至信用事件发生时累计的保费。假设有n=1......N合约付款日期,其中,tN是违约互换的到期日。用S(t0,tN)表示tN年期合约违约互换价差,忽略应计保费,我们可以将现有合约保费段的现值写为:

其中:?(tn-1,tn,B)是保费日期tn-1和tn之间Q(tV,tn)是参考实体从估值时间tV到溢价支付时间tn的无套利存续概率Z(tV,tn)是从估值日到保费支付日n的Libor贴现因子这个公式忽略了保费的影响,即在信用事件发生时,合约通常要求保险买家支付从先前的保费支付日到信用事件发生时的部分保费。为了考虑保费累算的影响,我们必须考虑两个保费日之间每段时间的违约概率来计算预期的保费累算,并计算加权概率的累算保费。要做到这一点,我们必须考虑从tn-1开始的每个保费累积期,付款日期为tn;确定从估值日tV到溢价期每个时间点s的存续概率;计算自上一次补保费日期起至每次的累算款项;使用伦敦银行间同业拆借利率(Libor)贴现因子将这笔付款贴现回估值日期;在保费期间整合所有时间;从n=1到最终保费n=N求和。累积保费的结果表达式为:

我们把它简化一下,得到:

其中RPV01为风险PV01,定义为:

如果发生信用事件,买方会想要支付较低的价差来抵消可能的额外应计付款。对于信用违约互换利差为200个基点、预期回收率为40%的合约,因季度支付违约互换累积保费而导致的利差变化约等于0.83个基点。Conclusion结语下篇我们将会对protectionleg进行建模,并进一步探讨利率期限结构、预期回收率的建模方法,最后利用整合出的公式举例计算CDS的价值。风险提示:警惕打着区块链和新技术的旗号进行非法金融活动,标准共识坚决抵制利用区块链进行非法集资、网络、ICO及各种变种、传播不良信息等各类违法行为。

编者按:本文来自币乎,作者:灰狼。20年第三季度亮点灰度产品总投资:10.5亿美元平均每周投资—所有产品:8050万美元平均每周投资—灰度比特币信托:5530万美元平均每周投资—灰度以太坊信托:.

编者按:本文来自彩云区块链,作者:cncoin,Odaily星球日报经授权转载。币圈中自从BCH分叉比特币之后,就开启了一个新的潘多拉魔盒,“分叉”这个工具越来越被运用的炉火纯青,以前相爱相杀的.

编者按:本文来自蓝狐笔记,Odaily星球日报经授权转载。EIP-1559是以太坊的重要提案,它对未来ETH的价值捕获、用户体验、安全性等方面都会产生重大影响.

编者按:本文来自01区块链,作者:任万盛,Odaily星球日报经授权转载。零壹智库专利数据统计显示,截至2020年9月底,我国国内区块链专利申请数量累计达1.96万件.

什么是对冲? 对冲交易的意思是同时进行多笔行情相关、方向相反、盈亏相抵的交易,一次成功的对冲交易必须满足以下两点:1.无论市场上涨或是下跌,总是会有一边赚钱,一边赔钱2.盈亏相抵后.

编者按:本文来自巴比特资讯,作者:LiamFrost,编译:Wendy,星球日报经授权发布。概述一位AAVE持有者错误地将价值110万美元的AAVE发到了该代币的智能合约地址.