各大媒体平台已经在科普去中心化保险NexusMutual,讲他的经济模型讲他对智能合约的保险多么的优秀。我今天所讲的币价上涨的真正逻辑可能让您大跌眼镜。本文结构:一、探案NXM赔付YAM事件探案第一步,我们去百度探案第二步,我们找万卉探案第三步,我们找官网与ETH浏览器,逼近真相探案第四步,找出相关案件,数据震惊二、传统保险的三大缺点三、NXM币价上涨的真相,还能涨吗?赔付机制:利用人性造成混庄格局资金的两个循环:经济学原理a.第一个循环b.第二个循环四、币价还会上涨吗?一、探案NXM赔付YAM事件

我很好奇,最近一段时间DeFi界出的最大的事儿是YAM,总结起来就是一句话:一行代码两行泪。各位关注DeFi市场的读者也不需要我在这里赘述。相关事件可以参考:《韭菜的怒吼:解决Yam崩盘的两个方案》YAM难道没有买保险吗?代码漏洞导致这么大的事件,难道项目方都没有投保?难道客户都没有投保?我们今天来一探究竟。探案第一步,我们去百度我用反问句是因为我认为如果NXM是目前最出名的去中心化保险机构,应该是项目方和投资者都会去投保的。所以我先从最简单的百度搜索开始。

不好意思,除了一个叫“万卉”的人我没有找到任何这方面的公开报道。备注:万卉这个女生是谁,对咱们根本不重要,我看了一下还有许多头衔,重申一遍加密世界是个社会试验的乌托邦,这里没有权威,我更相信信息、逻辑和数学的力量。探案第二步,我们找万卉于是,我去找万卉

这个女生说,YAM投保了,我想NXM这个互助型保险,岂不是要亏死?怎么网上搜不出来他们有任何风吹草动?是万卉讲错了,还是YAM项目方也好,投资者也好就是没有去投保。探案第三步,我们找官网与ETH浏览器,逼近真相继续探案,现在只能去官网找信息了,NXM的官网兜兜转转,让你投钱的网页一下就找到了,关于他们业务的网页花了不少时间,连域名都变了。我在此总结一下。希望大家以后看数据能省时间:

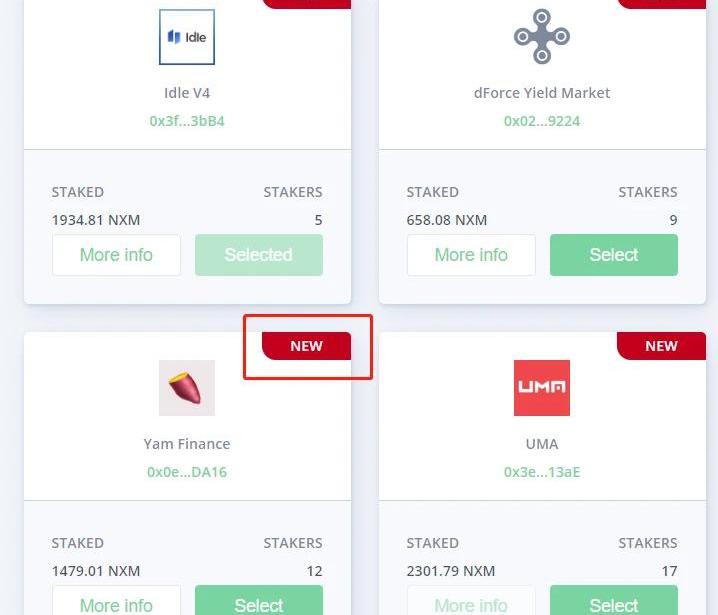

上图是官网首页:https://nexusmutual.io/解析:看到两个绿色方框,要么买我的保险,要么买我的币,如果要买我的保险,需要先买我的币。互助盘手册:https://nexusmutual.gitbook.io/docs/解析:mutual就是互助盘的意思,这里是操作手册,教你怎么玩儿。https://app.nexusmutual.io/staking/new/add-contracts解析:这里有各个币种staking的情况,简化理解为这就是资金池,如果智能合约除了问题,都从这里面赔付。在这里我找到了YAM的理论赔付资金池。

相关ETH转账信息:https://etherscan.io/address/0x0e2298E3B3390e3b945a5456fBf59eCc3f55DA16这里YAM是新的赔付资金池,事儿都发生两个星期了,看下以太坊浏览器可以找出来这里面转账的情况,逼近事实了,继续查找到底赔付过没有。探案第四步,找出相关案件,数据震惊https://nexustracker.io/claims解析:这个网址是保险理赔的业务情况,重点

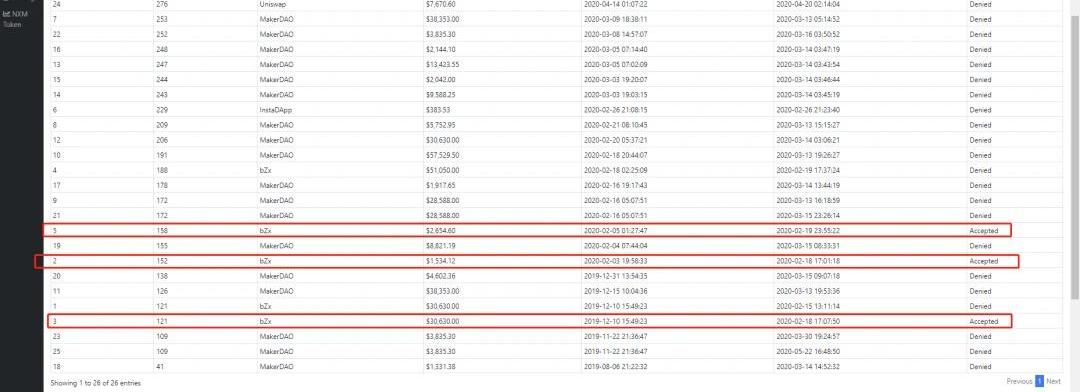

从2019年8月6日到今天,总共有26起索赔,在这里我没有找到YAM的索赔信息。所以,理论上有几种可能:万卉小姐记错了,YAM项目方赔付和MakerDAO等平台的合约合并赔付,YAM根本就没有投保。根据以上26起索赔事件数据,可以看到只有三起案件受理了,2654+1534+30630=34818美金。我们暂时不用看什么经济模型,看下这个互助保险锁了多少钱。

636万美金,这个数字当然是涨起来的,到2020年8月为止总共赔付了3.5万美金。这个保险可以的,基本不赔付,赔的钱也是几千美金,最大一笔是3万美金。二、传统保险的3大缺点

中心化保险的弊端多了,我们看看NXM项目方对传统保险的理解。首先白皮书说了传统保险的两个弊端:NXM白皮书地址:https://nexusmutual.io/机构决定什么样的事件是可以赔付的;中心化系统的透明性问题提到35%的资金由于交易摩擦等各种费用被浪费了,只有65%到了该赔付的客户中。白皮书中说了第一点和第二点,第三点是正文内容给出来的,我总结为第三点。可能第三点,项目方怕自己金融知识不=扎实,于是放到了正文陈述,并且插入多篇引用文献辅助证明自己的观点。白皮书中说“NXM系统可以砍掉18%的费用,也就是说35%-18%=17%。交易摩擦降低一半”。这所谓的17%就是NXM的整体经济模型所得的利润——理论上来说是的,往下看逻辑,你就知道根本不是,这个只是个噱头。我在此简述传统保险业:“千家万户保一家”是基本理念,就是互助的逻辑,什么意思呢?我对自己的车投保1万一年,有100万人在人民保险公司买了车保,那就是100亿,出了车祸理赔完,只要能够cover费用,这个保险公司的资金就在不断上涨。举例:今年总共理赔了5万起交通事故,然后赔付了10万,总共就是赔了50亿,然后,之前收的100亿,现在陪50亿,这剩下的50亿就是自己的喽。传统保险业商业逻辑如下:传统保险不希望理赔过多:少陪一笔是一笔,余下的都是利润;市场竞争:在世界各国的保险业无论是国资背景还是非zf背景,都面临市场竞争,如果理赔过少,面临客户流失情况,失去市场竞争力。以上竞争可以参考博弈论中的“纳什均衡”。推论出最终赔付策略趋同。用大白话举例来讲就是:您的车买人保还是平安,付出一致的成本,获得的赔付是相近的。差别在于习惯与服务体验,金钱上的差别微乎其微,这是市场竞争达到的一种均衡状态。三、NXM币价上涨的真实逻辑

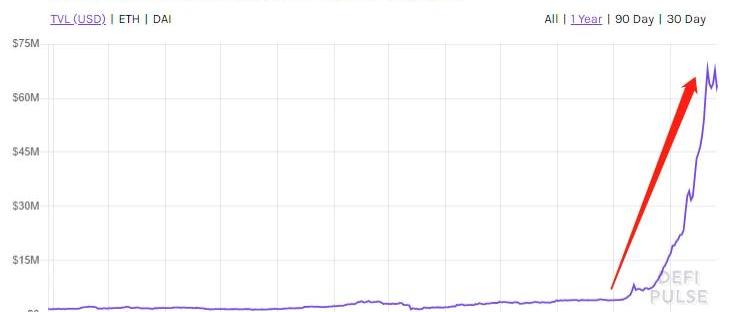

用户可使用ETH购买NXM代币,成为风险评估师。需要注意的是,该社区成员必须通过KYC——也就是说,光有NXM代币还不足以成为NexusMutual的成员,而要通过KYC后被加入白名单后才能成为风险评估师参与staking。对于每一份特定的保险,NXM持有人需对其进行风险评估,并通过staking其背后的智能合约来表达是否愿意承保的意愿。可以说,staking机制是NexusMutual的核心基础,一份新保险的产生的前提是NXM持有人愿意对其进行staking,而staking资产的多少则决定了特定智能合约可满足的购买需求。社区成员一旦成为风险评估师,可通过参与staking获得收益,该收益来自用户购买保单的费用。各个DeFi项目智能合约只要参与保险都会产生的保险费用,其中保险费收益的50%会分给staking参与者。无论是否决还是通过,每一次投票的共识率都高达99%以上。赔付机制:利用人性造成混庄格局以上是一段对于NXM赔付机制的描述。首先来看,这个去中心化的保险真正要参与是需要KYC的,光有NXM还不能行使投票权,而且社区治理的机制是无论是通过还是不通过,都要通过投票决定,也就是说本文第一部分所说26个索赔项目,确实有3个通过了。有23个都没有通过,每次的投票共识率99%看明白了吗?如果传统保险业还有市场竞争的纳什均衡,策略趋同,在车险、人身安全险等相对明晰的领域该赔付的大概率还是要赔付的。而NXM平台呢?所谓的带有KYC的去中心化治理组织,如果您是NXM大户,在赔付保险的时候,什么策略能让你更多的赚钱?反对票。每一次我都投反对票,当然,这里面还有个有点中心化的白名单机制,你不用太担心被拉黑,因为你的投票满足所有参与投票人的集体利益,相反,这样的博弈状态下,经常投赞成票的才会受到社区的抵制——因为你让大家少分钱了。这是博弈论策略,我们再讲一个逻辑bug:如果你是一个项目方,您担心智能合约真的出现漏洞,导致巨额亏损,如何稳定的获得理赔?自己获得权力:你要购买足够多的NXM,成为风险评估师,这就是投票的权力;权力寻租:你认识持有大量NXM的大户,因为他们的投票权大,给他们好处,获得理赔。投保。光投保这一项并不保证你100%获得赔付。如果我花很多钱,去成为平安保险的股东,才能让我获得平安保险的理赔,我为什么要买平安保险的股票?我还要什么理赔。如果我花很多钱,去持有NXM来获得这个所谓去中心化平台的理赔,我为什么要买NXM这个币?我还要什么理赔。那么我为何要买平安的股票,我为何要买NXM的币?因为NXM还会涨,因为平安股票也会涨。因为NXM本质上是一个混庄结构,不用去查数据了,你看下99%的共识率就可以知道,就算全部是散户,也是一个独特的混庄机制。因为不同的散户持币者的利益诉求是一致的只要不是太过分,就不要赔付,赔付的时候只要不是太过分,就不要赔太多。这是一种利用人性趋利的混庄机制。资金的两个循环:经济学原理这里有个正向的资金流循环。还是两个循环。第一个循环:投保,理赔,理赔金额小然后余下的一部分发给staking用户,用户获利,继续持币,只要理赔小于投保金额,用户持续获利。第二个循环:投保要买NXM,想要获得保险收益也要买NXM,同时,要想获得保险收益需要staking锁住NXM,流通盘进一步压缩。买NXM是需求侧,锁NXM降低流通性是供给侧。随着DeFi的发展,智能合约的保险金额也会越来越多,需求不断增加,流通进一步减弱。供求关系决定价格——这是最基本的经济学原理。根据以上逻辑,DeFi发展,智能合约需要保险,这就上去,看下一年以来锁仓金额的变化,从2020年7月开始扶摇直上。

我们来看币价:

这个经济模型,今天已经讲清楚了,我没有写复杂的公式让你去寻求数学的快乐,我只是在讲逻辑和博弈论,关于NXM这里有官方给出的所谓的经济模型解释:https://nexusmutual.io/token-model.html这里面有很多公式,各位可以参考,更重要的是:我们要看到事物背后的真实逻辑。四、币价还会上涨吗?

风险当然是有的,任何保险平台的都一样,就是大多数客户不来投保了。根据前文断案内容,就算YAM之前没投保,现在也有了保险资金池了。这是一个不得不玩儿的游戏。NXM有先发优势,也没有更加出名的别的保险平台,这块蛋糕又非常大,短期之内,只要DeFi不熄火,NXM价格依然会上涨。我不期待NXM有更好的社区治理机制,因为利用人性的结构是最优秀的结构。去中心化的世界也需要竞争态势,达到市场均衡,目前无法形成或者没有形成百舸争流的保险业竞争格局,传统保险业不会进来,去中心化保险业没有竞争,近乎真空的竞争环境。未来的竞争格局甚至会出现更加疯狂的情况:正规项目宣发的时候会说我们用了派盾或者慢雾的代码审计,我们同时买了NXM的保险,各位投资者不用怕,我们的智能合约经过了审计完美无缺,如果有缺陷,还可以获得保险赔付。双重安全加持。这样的竞争态势一旦出现,目前的币价就显得太低了。DeFi有趣的地方在于玩儿的全部是阳谋。备注:据网上公开消息,HughKarp是NexusMutual的创始人,Karp在保险业拥有超过15年的经验,曾经担任UKLifeOperations的CFO。董事会成员GraemeThurgood在英国有17年的丰富的领导共同保险项目的经验,董事会还包括以太坊社区成员EvanVanNess。该公司已从Kenetic、KR1、MilliWatt和1kx等一系列区块链风投公司获得了未公开的融资。

编者按:本文来自金色财经,Odaily星球日报经授权转载。去中心化金融的使用正在大幅增长,它吸引了越来越多的投资者以及包括华尔街在内的加密货币社区广泛关注,并且这波加密货币的牛市也是它引领的.

传统保险行业悠久的发展史,其风控、定价等核心模块都有着成熟的模式,这些是去中心化保险缺乏的,这也注定了现阶段的产品只能专注在智能合约安全、金融衍生品领域,离许多人期望的“出圈”还为时尚早.

编者按:本文来自Cointelegraph中文,作者:Alex,Odaily星球日报经授权转载.

我对DeFi的长远投资价值是很看好的,最近也发了不少文章希望大家关注DeFi。但是我也要强调的是这个领域并不一定适合所有的投资者,尤其对刚进入这个领域的新手投资者,有一些问题要注意.

本文作者ChrisPowers,由“CortexLabs”社区粉丝“Yong”翻译原地址:https://doseofdefi.substack.com/p/crv-yam-distributi.

编者按:本文来自DeepChain深链,作者:六六,Odaily星球日报经授权转载。上个周末YFI和YFII再一次超出了人们的预期.