Overview概述本文以smartbeta为基础,通过机器学习方式来计算出最优策略。Report报告根据资本资产定价模型(CAPM),股票收益应该是贝塔的线性函数。换句话说,回报应该反映股票相对于市场的风险有多大。该模型将投资组合的预期收益定义为:E(Ri)=Rf+βi(E(Rm)?Rf)+αRf是无风险收益率,而βi是收益率和基准收益率之间的相关性度量,Rm是基准资产的预期收益率。在有效市场中,系数的期望值为零。CAPM的预测,即收益应该是beta的线性函数,与观察结果不符。在过去50年里,世界各地的低波动性投资组合提供了一个高平均回报和小跌幅的理想组合,违背了风险应由较高预期利润补偿的直觉,这一效应被称为“金融领域最大的反常现象”。过去5年,包括贝莱德(BlackRock)、美盛(LeggMason)和Amundi在内的资产管理公司推出了数量迅速增加的“聪明贝塔基金”(smartbetafund),它们充当主动管理和被动管理之间的中间人。Smartbeta策略管理的资产从2008年的1030亿美元激增至2015年的6160亿美元。2017年第一季度,投资者继续涌入“smartbeta”基金,导致配置在此类策略上的新资金增加了2000%,并引发了可能出现严重错误的警告。smartbeta现在占全球ETF市场4万亿美元投资的七分之一。smartbeta概念认为,根据一些简单的规则来选择投资组合,从而消除了侵蚀利润的大量费用,主动性基金经理的直觉就会表现得更好。我们的研究旨在解决这样一个问题,即结合使用smartbeta策略是否能够带来超越市场基准的真正利润。因此,我们采用每月调整权重的策略,这有最小的相关交易成本。我们还应用样本外策略,基于历史数据开发投资组合,并将其应用于真实的数据,从而消除任何未来偏差的可能性。最后,我们研究了多种独立策略的组合是否能够提高绩效。如果聪明贝塔真能带来更高的回报,那么组合一套多样化的聪明贝塔策略应该会带来一种风险,使其对业绩的回报高于任何单独的单一策略。对冲基金策略特征

我们的目的是将资本配置给在一个持续的交易周期内满足一组严格要求的最佳表现算法。下列需求是确定的:对市场的低敞口:贝塔是一个常用的度量标准,用来计算投资组合对整体市场运动的敞口。它衡量了投资组合的波动性,并给出了与资产相关的系统风险的感觉,描述了投资组合回报与基准资产回报之间的相关性。贝塔系数高的资产的价格变动预期会反映基准资产的价格变动。与标准普尔500指数的回报率相比,算法的贝塔系数应该在-0.3到+0.3之间。这可以通过适当的风险管理来实现,并确保在任何时候对投资组合进行对冲。β=(Covariance(Ri,Rm))/(Variance(Rm)持续盈利:另一个要求是,由交易算法生成的投资组合必须始终如一地证明夏普比率大于1。夏普比率的计算方法是用投资组合的收益减去无风险收益率,再除以收益序列的标准差。换句话说,它是对投资组合每单位风险的预期回报的衡量。夏普比率高表明投资组合的回报稳定,产生的风险相对较小。主动交易算法:投资组合至少每个月或至多一天两次对其资本进行再平衡。这种约束有助于确保投资组合的表现反映算法的质量。低关联度:一个算法打开的头寸与其他用户的交易算法打开的头寸的平均关联度必须在-30%到+30%之间。换句话说,一个成功的算法必须提供独特的信息。就实际情况而言,贝塔中性策略是指始终保持“市场中性”,股票在做多和做空头寸中平分。多空股票投资组合的市场中性导致风险调整后收益更高,对投资者更具吸引力。如果一个投资组合被设计成不受市场整体方向运动的影响,其市场贝塔值非常接近于0,那么CAPM预期收益公式中的贝塔项可以从本质上消除。这样一来,alpha项就成为了影响回报率的唯一因素,因此这些投资策略被称为“纯alpha”。从那些表现优于或逊于市场的股票中挑选出多空头寸,从而产生回报。当形成纯alpha交易方式时,必须通过对冲多头和空头头寸来谨慎地管理风险。我们的想法是使用一种新的smartbeta策略来执行动量振荡。在技术分析中,振荡指标是用来检查趋势逆转的工具,可以用于价格和成交量。简而言之,动量振荡是基于最近价格趋势的一组计算,在一个确定的区间内变化,暗示价格将走向何处。例如,最近的上升趋势表示价格在一定时期内上升,而下降趋势则表示相反。我们还纳入了另一个动量指标,即移动平均交叉,它采用了一个资产在两个不同窗口的平均收盘价,以及较短周期平均相对较长周期的回报率。下面,我们将详细介绍用于预测当前市场趋势的四个指标:相对强度指数、随机指标、均线交叉和成交量。相对强度指数(RSI):相对强度指数是Wilder首先提出的一种指标。该指数旨在通过分析某一回顾窗口内的收益和损失来衡量股票价格的上涨或下跌速度。该指数为股票的最新表现赋值在0到100之间,公式如下:RSI=100?100/(1+RS),相对强度(RS)定义为:RS=(x天平均收益)/(x天平均亏损)。在我们的分析中,我们计算了14天窗口内的相对强度。RSI指标是技术分析师最常用的交易工具之一。当这些分析师关注图形方面时,RSI值本身可以用来确定趋势。随机指标:随机指标由两个不同的信号组成,即%k和%D信号。D只是一个3周期的移动平均的%k信号,这有助于“平滑”它出去。%k=(最近收盘价-最近N天最低价)/(最近N天最高价-最近N天最低价)根据交易风格的不同,通常可以给N赋一个不同的值范围。我们采用了21天的时间框架(一个交易月的平均天数)来计算%k信号,从而反映了我们分析股票回报的时间段。我们选择只使用由随机指标产生的%D信号,因为它对噪音不那么敏感,因此更适合机器学习过程。与RSI指示器一样,%k和%D信号产生的值在0到100之间。随机指标传统上是通过将它们与股票价格的时间序列一起绘制图表来使用的,当满足某些标准时,就会产生“买进”和“卖出”信号。均线交叉:均线交叉是交易员最常用的技术分析工具之一。该思想与MACD技术分析工具密切相关。虽然它更传统的用法是绘制MACD值图表和股票价格的时间序列,但我们决定分析MACD的最新价值。但是,有一样值得注意的事情,在分析图表时选择一组特定的值可能会导致过拟合。为了使动量的度量尽可能一般化,我们选择使用单个月移动平均除以两个月移动平均作为动量的度量。MAcrossover=(1个月简单移动平均)/(2个月简单移动平均)交易量:相对于原始体积的分析每一个股票交易,数据正常化的最简单的方法是取每个特征相对于所有其他股票的排名(即给最高的股票1,给最低的股票500)。模型选择

使用机器学习,我们在研究环境中实例化了一系列不同的Classifier,并与每个Classifier进行交叉验证,以评估预测结果是否健壮。每个Classifier使用相同的训练和测试集,但是我们使用了不同时期的多个不同的训练和测试集,进行多次交叉验证来真实反映每个Classifier的性能。我们发现AdaBoostClassifier是这些Classifier中最有效的,与其他算法相比,它不太容易发生过度拟合。交叉验证的准确性为53%,如果使用得当,结果可能会是非常显著的。我们发现使用前两个月的数据训练Classifier是最优的训练时间。如果使用超过两个月的时间,则意味着Classifier对当前市场趋势反应太慢,而且还要跨越多个市场趋势,导致学习效率低下。相反,仅仅使用一个月的训练数据并不能提供足够的样本来进行充分的学习。不稳定交易期的影响

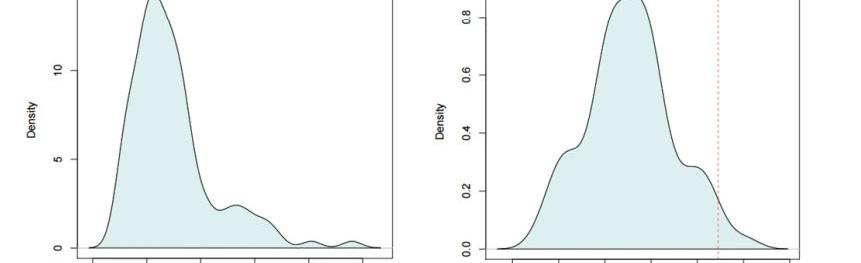

在整个模型的研究和开发过程中,我们注意到,在极其不稳定的交易期之后,算法的表现非常糟糕。由于它在这些时期的性能与其他任何时期没有明显区别,我们推断性能差的原因是对这些高度易失性数据集的学习不足。通过分析1997-2007年标准普尔500指数的月高、月低和月收盘价,我们研究了对数标准化的月范围(即最大值-最小值/平均值)来推断不稳定时期的影响。

我们发现,在学习过程中忽略最不稳定的交易时期(即那些范围大于17%的时期,如上图中的虚线所示)可以提高业绩。如此高的波动期是短暂的,不会持续,因此不代表当前的市场趋势。最小方差投资组合

在所有smartbeta策略中,低波动率投资尤其有很强的经验支持。基于国际发达市场的广泛样本,在23个市场中,按波动性排序的最高和最低五分之一组合的平均回报率经调整后的月差为-1.31%。这种效应在七国集团(G7)国家(加拿大、法国、德国、意大利、日本、美国、和英国)的股票市场中十分显著,这表明高特质波动率和低回报之间的关系不仅仅是一个样本或国别,是一个全球性的现象。即使在控制了价值和规模等众所周知的效应之后,低波动性股票比市场组合获得更高的风险调整回报。Frazzini和Pedersen在他们2014年的论文中假设,投资者通过增加贝塔值来拉伸收益,从而人为地提高价格,降低高贝塔值证券的价值。共同基金和个人投资者都倾向于持有贝塔显著高于1的证券,他们论文中所提供的观察结果支持了这一假设。相比之下,杠杆收购基金和伯克希尔哈撒韦公司(BerkshireHathaway)则倾向于购买贝塔值低于1的股票。这些投资者利用BAB(bettingagainstbeta)效应,将杠杆作用于安全资产。沃伦·巴菲特通过做空贝塔(beta)而致富,即购买贝塔值远低于1的股票并运用杠杆。根据这些实质性的证据,我们决定采用基于最小化波动性的smartbeta测试策略。最小方差组合算法

由于使用历史资产回报的协方差矩阵进行直接计算,许多投资组合经理已经转向最小方差投资组合(MVP)。我们在MVP中选择了一些低贝塔值的股票。贝塔值是根据我们的默认基准资产——使用66天的回看窗口,也就是大约3个月的标准普尔500指数的交易活动。我们在这些低贝塔值的股票中选择了相对较少的股票,即最低的25只,来组成我们的MVP。首先,需要一个上季度交易中每项资产的每日历史收益矩阵。然后计算该收益矩阵的协方差矩阵(V)。然后,只需使用1(I)的列向量和各资产平均收益(R)的列向量,就可以计算出最小方差组合的权重如下:weight=V^?1R+V^?1I其中V?1是计算的协方差矩阵的倒数。我们决定不对MVP施加任何限制,比如限制允许的最大分配额。这种MVP风格的本质是允许做多和做空,其效价最终取决于历史回报是正还是负。鉴于股市往往会上涨,平均风险敞口为65%做多,35%做空。然而,值得注意的是,在市场下跌的时期,风险敞口接近55%做多,45%做空。结果与评估

我们选择了从2007年初到2017年的10年交易期作为回溯测试期。经过一段时间的测试,可以清楚地看出交易策略的有效性,这十年可以捕捉到市场的各种上升趋势和下降趋势。标准普尔500指数被用作基准资产来比较每种策略的表现。指标的表现

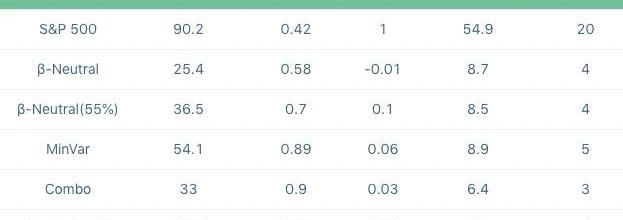

首先我们测试了多-空-中性指标策略。我们在排名最靠前的五分位平仓,在排名最靠后的五分位平仓。指定50%的资本做多,剩下的50%做空,确保这个投资组合是betaneutral的,这意味着最终的投资组合贝塔值非常接近于0。尽管这个投资组合的年回报率只有区区2.5%,但通过考察回报率的性质,我们可以对该策略得出更有意义的结论。该投资组合微不足道的-0.01值表明,这是一个真正的“纯alpha”策略。所有的回报都是完全独立于整体市场运动,而是通过智能选股产生的。投资组合的最大损失(maximumdrawdown)为8.7%,这表明该投资组合的风险有多低,而标准普尔500指数的最大损失超过50%。该投资组合的表现基本上未受2007年末至2009年初市场崩盘的影响。另外,我们需要考虑的一点是全球股市普遍预计未来会上涨,这或许是唯一真正可以预测的特征。这个特征可以被用来从我们的算法中获得更多的回报,方法是将更大比例的资金配置到多头仓位,而不是空头仓位。虽然它使投资组合受到市场方向运动的轻微影响,但套期保值可以以可控的方式进行,以保持在目标贝塔值之内。将55%的资本分配到多头头寸,剩下的45%分配到空头头寸,业绩得到了大幅提升。在10年的测试期间,整体回报率提高了超过10%,夏普比率从0.58上升到0.70。该策略保留了0.1的低市场贝塔系数。这一投资组合的最大降幅仅为8.5%,而美元中性投资组合的相应价值为8.7%。

最小方差投资组合绩效

在收益和夏普比率方面,最小方差投资组合的表现大大优于动量振荡算法,但只是波动稍微大一些。10年期的投资回报率为54.1%,夏普比率(SharpeRatio)高达0.89。该投资组合的市场贝塔系数仅为0.06,表明该基准资产的风险敞口极小,而在测试期间的最大跌幅仅为8.9%。这里的贝塔值是以10年期间的平均值计算出来的,取投资组合的日回报率与标准普尔500指数的日回报率进行比较。通过动态加权MVP,并给出较低的贝塔系数,我们可以推断出,绝大多数回报是通过聪明的选股和明智的资产加权的结合产生的。

组合策略性能将两种策略组合并并行运行可以进一步提高性能。虽然绝对回报水平必然比孤立的MVP低(高达38.8%的策略,55%分配到多头),波动的级别更低,使得该产品更适合杠杆。这一表现体现在0.92的夏普比率上。杠杆是最适合的策略是真正的低风险。交易员有很大的信心,即使一个算法只产生很小的回报,只要它们是一致的,并且是通过低风险技术产生的,那么该策略可以适当地利用杠杆来提高绝对回报。为了在扩大绝对回报和增加最大递减和其他风险指标之间找到平衡,我们决定将杠杆系数设为2。

杠杆的使用放大了净回报和贝塔系数的杠杆因素,以及投资组合的最大回撤和年度波动性,而夏普比率相对不受影响。杠杆投资的夏普比率之所以会略有上升,是因为超额的正回报本身就是杠杆化的,导致利润的快速增长,抵消了为杠杆融资的成本。图3显示了这些杠杆投资组合的收益范围。可以肯定的是,这些smartbeta策略的表现可以超过标准普尔500指数。MVP的夏普比率低于两种组合策略,这意味着MVP的回报是通过承担更大的风险产生的。例如,它经历了一个相当大的最大回撤,并有一个持续较高的年度波动。结合独立的smartbeta策略是可取的,因为它在保持利润的同时降低了风险。Conclusion结语在本研究中,我们结合了多空动量振荡策略和最小波动率策略。评估杠杆投资组合的表现,我们可以看到,在净收益和其他风险和盈利能力指标方面,组合策略优于基准资产(标准普尔500)。夏普比率最高的策略实现了超过9%的年回报率,略高于基准水平,但风险显著降低。如果我们愿意提高我们的风险承受能力,我们就可以将这个投资组合的杠杆作用提高一个更大的因素(例如2.5:1),从而大大超过市场表现。从2007年到2017年,投资回报率略低于140%,这样的投资策略会比市场高出近50%。投资回报率的最大降幅为19.1%,远远小于市场相应价值的50%。

可以看到,我们的策略略低于夏普比率1,为0.96。尽管如此,它仍然保持在+0.3和-0.3的beta范围内,使杠杆率保持在3以下,并且没有出现任何过大的缩水,所有这些都是令人满意的特征。综上所述,该算法在竞争激烈的实时交易中的成功证明了测试策略是有效的,而组合测试策略甚至更有效。关于BAB以及MVP的部分概念引用自Frazzini和Pedersen发布自JournalofFinancialEconomics的文章BettingagainstBeta,文章出处:https://doi.org/10.1016/j.jfineco.2013.10.005风险提示:警惕打着区块链和新技术的旗号进行非法金融活动,标准共识坚决抵制利用区块链进行非法集资、网络、ICO及各种变种、传播不良信息等各类违法行为。

7月19日下午3点,比特小鹿在其官网连发两条声明。两条声明分别关于Z15矿机无法到货、ZEC、ETH、ETC相关套餐无法执行。但其背后可用“城门失火,殃及池鱼”来形容.

比特币在27日突破新高后,从28日开始进入了短暂的横盘。IV被迅速压制,远期重回低位,近期被压低近20%,整个期限结构也回到了常规的状态.

1936年,图灵提出著名的“图灵机”(TuringMachine)设想,1950年10月其发表《机器能思考吗》的论文,从此人类在AI研究的路上越走越深.

头条 比特币大幅回调,多头惨被「爆头」8月2日中午12时左右,比特币顺利突破12000美元压力位,最高达到12100美元,创过去一年新高.

区块链无法主动获取链下数据,但区块链又需要链下数据,所以为区块链提供可靠链下数据的预言机就诞生了。区块链是一个去中心化的可信系统,对数据的准确性要求非常高,否则区块链就不可信.

文|秦晓峰编辑|郝方舟出品|Odaily星球日报 过去两年,衍生品的火热有目共睹。大量衍生品交易所崛起,不断推出各种创新型交易产品。不过,这些产品也面临诸多问题.