Overview概述本文将通过对比股票市场期权产品、商品交易所期权产品以及比特币期权产品来介绍比特币期权市场价格的有效性。Report报告风险中性概率

在我们开始讨论不同的期权定价模型之前,我们需要了解风险中性概率的概念。风险中性概率广泛应用于期权定价中,在不同的期权定价模型中可能会遇到。风险中性概率是根据风险调整后的未来结果的理论概率。这一概念背后有两个主要假设:资产的当前价值等于以无风险利率折现的预期收益。市场上没有套利机会。风险中性概率是指股票价格在风险中性世界中上升的概率。但是,我们并没有假设市场上所有的投资者都是风险中性的,也没有假设风险资产会获得无风险的收益率。这个理论价值衡量的是购买和出售资产的概率,就好像市场上所有东西都有一个单一的概率一样。期权定价

在介绍各市场期权产品之前,我们首先探讨一下本文即将使用的两种期权定价方式:B-S定价模型以及B-A-W定价模型。B-S定价模型

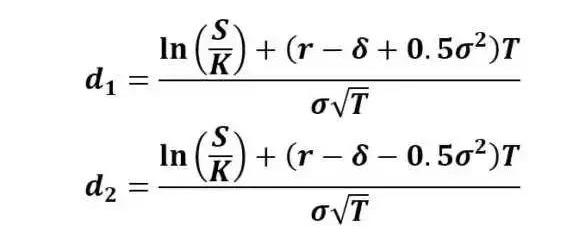

首先来看推导BS微分方程时用到的假设:期权的行权方式为欧式,即只有到期日才可以行权。股票的价格符合几何布朗运动,即股票的不确定性满足对数正态分布。可以做空证券,且证券可以被分割。市场无摩擦,即不存在交易费用和税收。在期权期限内,标的股票不支付股息。在期权期限内,标的股票年收益率的标准差σ已知且保持不变。市场不存在无风险套利机会。标的资产交易是连续的。短期无风险利率为常数并已知。不过,这些假设可以放宽,并在必要时根据特殊情况进行调整。此外,我们可以很容易地使用这个模型来为股票以外的资产(货币、期货)的期权定价。根据Black-Scholes模型,我们可以推导出以下数学公式来计算欧洲看涨期权和看跌期权的公允价值:

谷燕西:比特币交易最终需要满足所有合规条件,机构投资者才能直接持有:12月25日,区块链和加密数字资产研究者谷燕西发表专栏文章称,目前同比特币交易相关的一些合规交易溢价表明依然有很大的资金量有待于直接进入比特币。他表示,比特币现在还没有成为一个主流金融交易产品。所以它依然没有在所有的合规的交易场所中进行交易。而机构的大部分资金只能在这些合规的交易场所中进行交易。它们为了在自己的持仓中持有比特币,只能通过间接的方式购买比特币。这就形成了比特币交易的一个间接的合规溢价。这样的一个溢价的形成,是因为很多机构投资者无法直接持有比特币,因此它们宁愿支付高度溢价来购买比特币信托份额,从而间接持有比特币。由此可见这些投资者对比特币未来走势的判断。谷燕西在最后指出,目前比特币的交易无法满足机构投资者所需的所有的合规条件,但机构投资者显然有非常迫切的需要现在就持有比特币,因此才产生了以上的合规溢价。这样的溢价显然是不会持久的。比特币的交易最终需要满足所有合规的条件,机构投资者才能开始持有。到那个时候,市场中就不会存在着这样的溢价。这也表明比特币价格会进一步地上升。[2020/12/25 16:28:01]

上述公式使用了风险调整后的概率。N(d1)是风险调整后的在期权到期时收到股票的概率。N(d2)是期权将被执行的风险调整概率。这些概率是使用因子d1和d2的正态累积分布计算的。该公式给出了非派息股票的欧洲看涨期权的价值/价格。函数N(?)代表累积分布函数为正态(高斯)分布,这是一个随机变量的概率是小于等于其输入条件(即d?和d?)正态分布的。概率N的值(?)换句话说永远是0≤N(?)≤1之间。输入d?和d?得出:

谷燕西:Diem推出将大幅增加稳定币市场流动量,促进基于稳定币金融业务开展:12月8日,区块链和加密数字资产研究者谷燕西发表专栏文章称,互联网技术和区块链技术的应用发展正在使得未来的银行服务能够以更广泛的方式,由不同类型的提供者提供。他表示,目前市场中的数字稳定币如PAX,USDC和即将推出的Diem美元稳定币都是在不同的区块链支持的基础上运行流通的。这些数字美元稳定币都是按照同美元1:1的方式来产生。其所依据的美元储备托管在有托管机制机构当中。链上依据这些数字稳定币提供各种金融服务的实体,也就不再局限于银行。非银行机构,个人用户,甚至是互联网上的硬件都可以提供某一种银行服务。谷燕西在文中还指出,预期的Diem数字美元稳定币在2021年中的推出会大幅增加数字稳定币在市场中的流动量。基于这些数字稳定币的金融业务因此也会更多地开展起来。更为重要的是,这些新产生的数字稳定币都是在合规的前提下运作的,因此基于这些稳定币的各种应用就可以没有合规方面的顾虑。[2020/12/8 14:32:29]

Black-Scholes模型主要用于计算欧式期权的理论价值,由于美式期权具有在到期日之前行权的特点,因此不能应用于欧式期权。Black-Scholes模型中使用的主要变量包括:标的资产的价格(S)是该资产的当前市场价格执行价格(K)是期权可以被执行的价格波动率是衡量证券价格在随后的阶段变动幅度的指标截止时间(T)是指从计算日期到执行日期之间的时间利率(r)为无风险利率股息收益率最初并不是模型的主要输入内容。最初的B-S模型是为无股利股票的期权定价而开发的。由于我们通过Delta对冲消除了随机性,该方程中没有任何随机变量,所以它是一个一般的微分方程,而非随机微分方程。求解这个微分方程需要给定的边界条件。对于欧式看涨期权,它的边界条件为当时间t=T时,期权的价格C必须满足C=max(S(T)-K,0)这里K是行权价格。对于任何一个期权,在定价时有两个不确定性需要考虑:这个期权到行权日到底是不是实值期权,就是到底有没有行权的价值。如果行权了,那么我们的收益到底能有多少。这两个不确定性恰恰就对应着由BS定价公式中的N。B-A-W定价模型

谷燕西:预期美国加密数字金融市场会有更快的发展:11月11日,区块链和加密数字资产研究者谷燕西发表专栏文章称,新当选的美国总统拜登计划邀请Gary Gensler担任他的监管美国金融市场的顾问。如果是这样的话,那么美国的加密数字金融市场预期会有更快的发展。Gary Gensler对区块链和加密数字货币持有非常客观的态度。[2020/11/11 12:15:55]

我们知道,欧式期权只有在到期日才能行权,美式期权在到期日前的任何时候都能行权,就是这种行权时间的灵活性赋予了它相对欧式期权的一个溢价,那么,问题就清楚了,美式期权的定价公式如下:美式期权价格=欧式期权价格+溢价那么具体怎么计算呢,首先我们先引入一个描述期权价值的众所周知的偏微分方程:

这只是对B-S模型的基本假设做了一些调整。基本上,我们允许对标的资产发放股息(d),并假设其收益率为不变。股息收益率定义为每股股息除以股价。资产的持有成本(b)是无风险回报率减去年度股息收益率(b=r-d)。当d=0和b=r时,这是普通的B-S公式。当r=d和b=0时,这是期货期权的B-S模型。提前行权溢价的定义为:

声音 | 谷燕西:区块链在金融市场领域的突破点是通证经济模型的应用:CBX研究院创始人谷燕西在其微信分享群表示,

1,对全球区块链和加密数字资产行业来说,习总书记的讲话绝对是利好消息。

2,国内更多的商业机会会出现。应用推广会顺利很多。这个行业中的各种角色都会因此得到更好的发展。

3,率先的突破点一定是To C业务,而不是To B业务。

4,对于企业带来最大的价值的不是区块链技术,而是区块链技术之上的新的商业模式。

5,互联网对信息交流和线上商业产生巨大改变,区块链会对金融市场产生巨大的改变。而此方面的突破一定是通证经济模型的应用。

6,区块链技术是否能实现巨大的商业价值,主要取决于商业定位,而不是这个技术。[2019/10/26]

在这里我要多解释一句:其中,C(S,T)是美式期权价值,c(S,T)是欧式期权价值。这里的基本要点是,美式期权的价值必须等于欧式期权价值加上一个额外特征的溢价。现在,让时间从到期日的时间向后发展,*t,此时此刻的时间为t。然后到期时间T的定义是T=?t-t溢价率的变化对时间是一个等式εT=?εt。我们将这个结论应用于之前的偏微分方程,得到了提前行权溢价的偏微分方程。

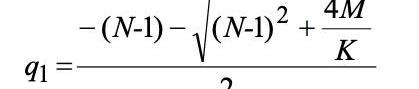

我们用M=2r/σ^2,N=2b/σ^2带入公式,把他简化一下:

然后Barone-Adesi&Whaley将提前行权溢价改写为εc(S,K)=K(T)f(S,K),表示为到期时间和股价的函数。可得εSS=-KfSS和εT=KKTf+KKTfK。将这些代入上式,通过收集项和因式分解可知

其中,K=1-exp是已知条件。到目前为止,我们还没有做出任何近似,因此这仍然是一个精确的分析。现在看看(1?K)MfKLHS的最后一部分。通过让T趋于0,fK趋于0,如果T趋于无穷,K趋于1。因此通过消去最后一项,剩下的方程是一个整洁的二阶常微分方程。

我们通过求线性解,得出一个通用解:

显而易见,现在有一个问题,那就是如何承认和设定公式的边界条件。由于q1<0,则当S=0时,f(S)→±∞。这是不太合理的,因为从逻辑上讲,不值得为不值钱的东西支付额外的钱。一般来说,如果S趋向于零,那么提前行权溢价也必然趋向于零。因此施加约束a1=0,使a2S^q^2永远不能接近±∞。这个公式可以写成

到这里,公式的推导基本就成功了。另外我们利用牛顿迭代法,就可以得到

这也就是公式的最终解。实例分析

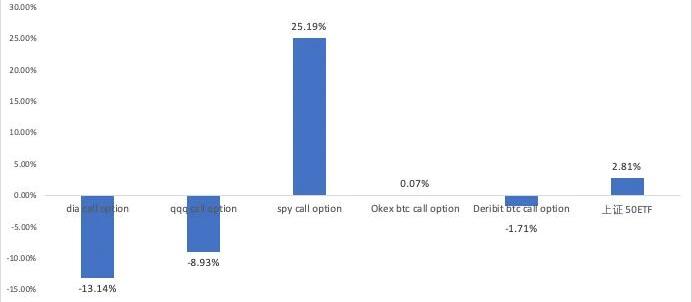

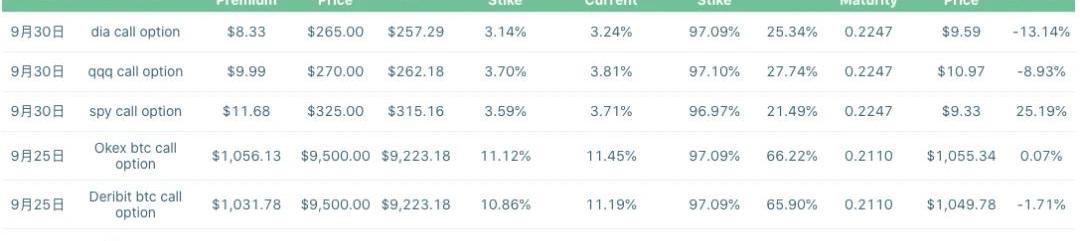

首先,我们分别取用了道琼斯、标准普尔500和纳斯达克指数基金的期权以及OKex、Deribit和上证50ETF的期权进行比较。

我们分别计算了上述六个期权的期权费与行权价的比、期权费与限价的比、限价与行权价的比。并通过B-S模型和B-A-W模型分别计算了他们的模型价值以及实际期权费与模型期权费的偏移值。

从图中可以看出,与模型差距最小的是okex和deribit的期权,其中okex的期权与模型价格相差无几。欧式期权价格偏移值明显高于美式期权,这也是由于模型缺陷造成的正常现象。

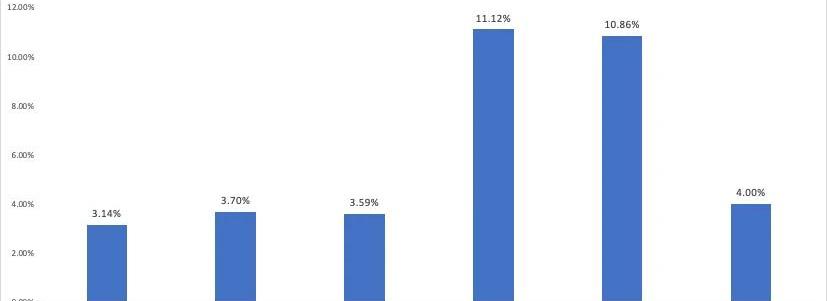

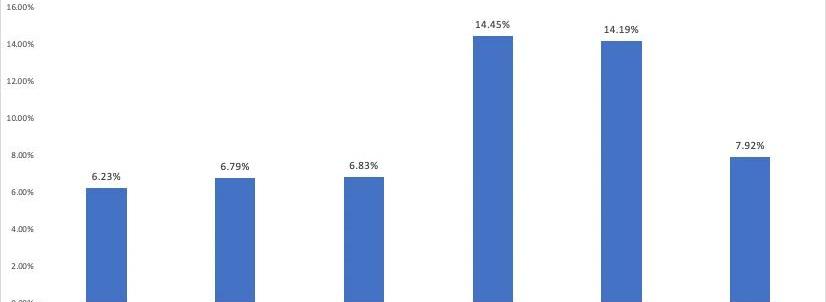

我们同时计算了这六个看涨期权的breakevenprice和行权价以及和现价的偏移值,可以看出,btc期权的偏移值明显高于其他期权。

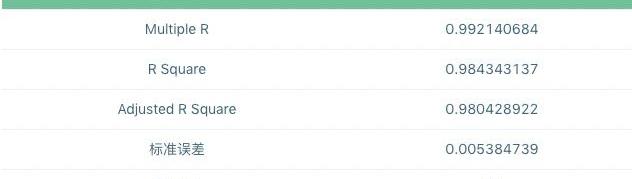

于是,我们每个期权采集了八条不同行权价的期权,总共48条数据进行观测,试图寻找期权中的偏移值与隐含波动率的关系,结果如下:

根据观测的结果,我们可以发现偏移率能够解释98.43%的隐含波动率情况,也就是说,线性推导关系成立。所有的期权偏移率与其隐含波动率完美符合,即btc期权市场有效性与其他市场有效性相同。注1:数据采集于7月9日下午2时37分Conclusion结语对于投资者来说,除持仓风险外,对OKEx与Deribit交易所基本可以排除其市场定价有效性的怀疑。风险提示:警惕打着区块链和新技术的旗号进行非法金融活动,标准共识坚决抵制利用区块链进行非法集资、网络、ICO及各种变种、传播不良信息等各类违法行为。

根据《FinancialTimes》报道,由于行业中反对意见,澳大利亚证券交易所因此再一次推迟了它的新的清算结算系统的上线时间。这个新清算结算系统是基于区块链技术开发的.

编者按:本文来自链内参,作者:内参君,Odaily星球日报经授权转载。纽约的加密资产研究和数据公司Messari的联合创始人兼首席执行官RyanSelkis的上周在2020年杭州区块链会议上总结.

嘉楠昨天发生了什么?事情其实分成四个段落。第一段落:9日上午,天眼查数据显示,杭州嘉楠耘智信息科技有限公司企业信息发生变动,显示屠松华、李佳轩、孙奇锋、孔剑平从主要人员退出,张楠赓在杭州嘉楠耘智.

本周整个市场的热点除了DeFi就是Filecoin,一开始看到确实有让人去了解的欲望,但天天被信息轰炸后难免令人有些审美疲劳,不过大致也是当前的币圈除了这两个热点就没有其他可值得关注的了吧.

编者按:本文来自Cointelegraph中文,作者:BENJAMINPIRUS,Odaily星球日报经授权转载。尽管监管机构需要更多时间,但比特币ETF最终可能会获得加密市场的批准.

编者按:本文来自加密谷Live,作者:KarimHelmyandtheCoinMetricsTeam,翻译:凌杰,Odaily星球日报经授权转载.