编者按:本文来自Deribit德瑞的交易课,星球日报经授权发布。本播报由Deribit和Greeks.live联合推出。

BTC历史波动率7d16.88%14d59.16%30d62.19%60d69.58%1Y89.69%ETH历史波动率7d19.50%14d72.49%30d68.59%60d79.93%1Y104.90%BTC/ETH继续延续毫无波动态势。

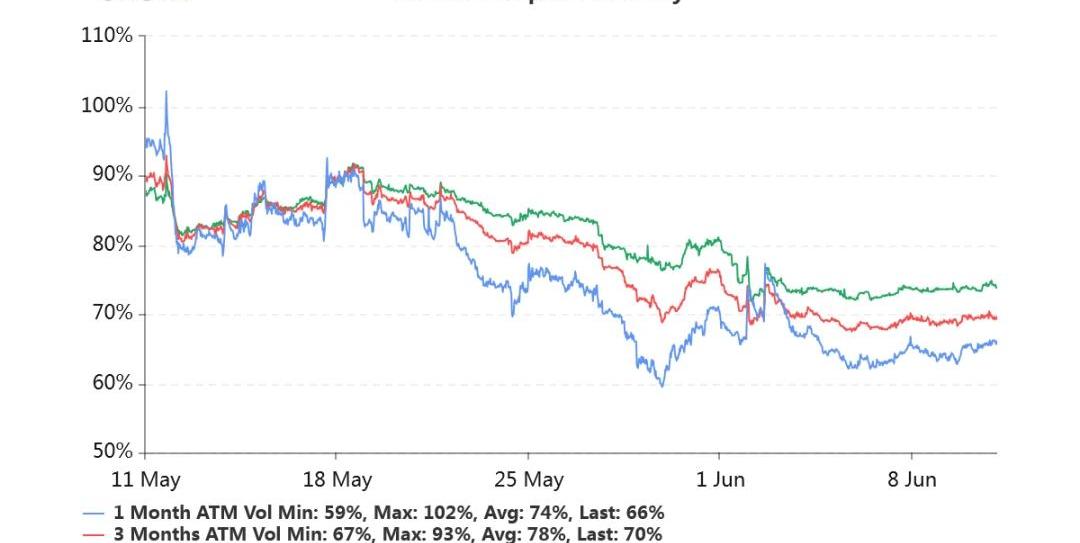

持仓量11亿美元,持仓量继续处于新高位置。交易量平稳。各标准化期限隐含波动率:今日:1m66%,3m70%,6m74%6/10:1m65%,3m69%,6m74%随着昨夜的大幅度打针,隐含波动率略有上涨。

慢雾:JPEG'd攻击者或已将全部6106.75枚ETH归还给项目方:8月4日消息,慢雾MistTrack监测显示,JPEG'd攻击者或已将全部6106.75枚ETH归还给项目方。[2023/8/4 16:18:46]

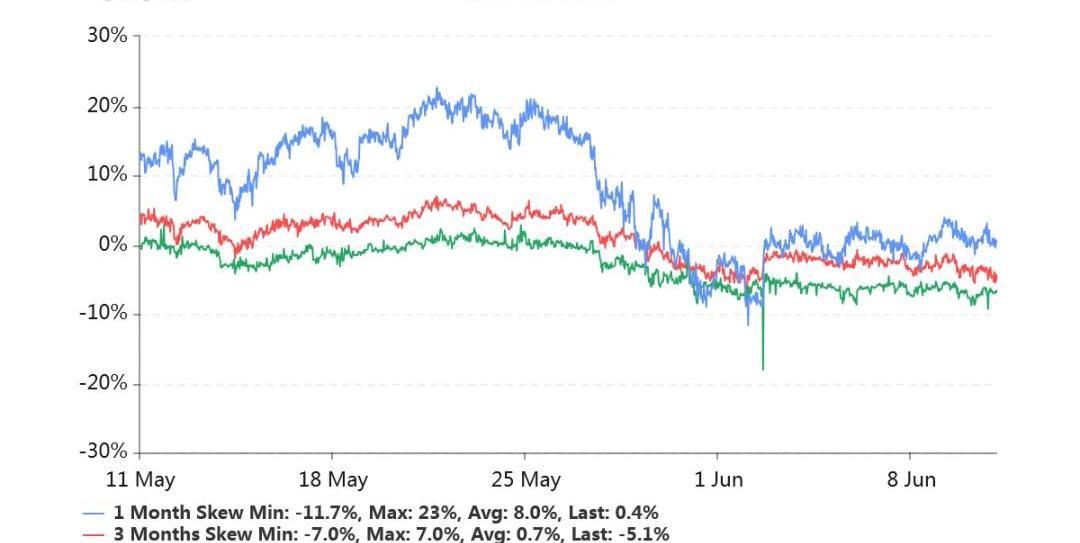

偏度:今日:1m-0.4%,3m+5.1%,6m+6.6%6/10:1m-0.4%,3m+3.1%,6m+8.0%远月右偏较明显。

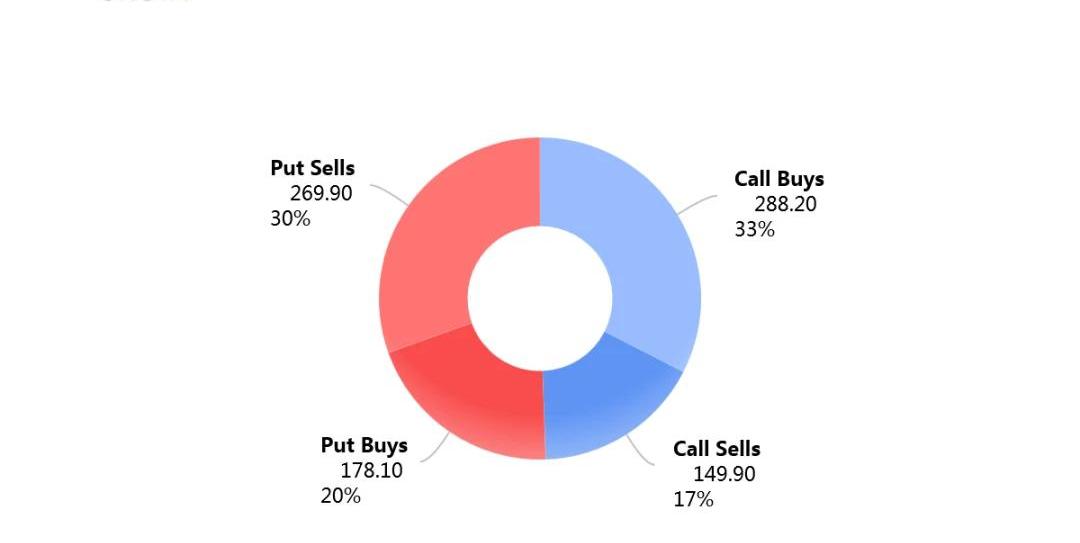

今日早晨8点以来买入看涨期权(33%)、卖出看跌期权(30%)较多。

数据:过去48小时内,BTC鲸鱼出售了超10万枚BTC:金色财经报道,链上数据显示,在过去48小时内,持币数量在1000枚至10000枚之间的BTC鲸鱼已经出售(或转移)了约10万枚BTC。(utoday)[2022/11/24 8:05:10]

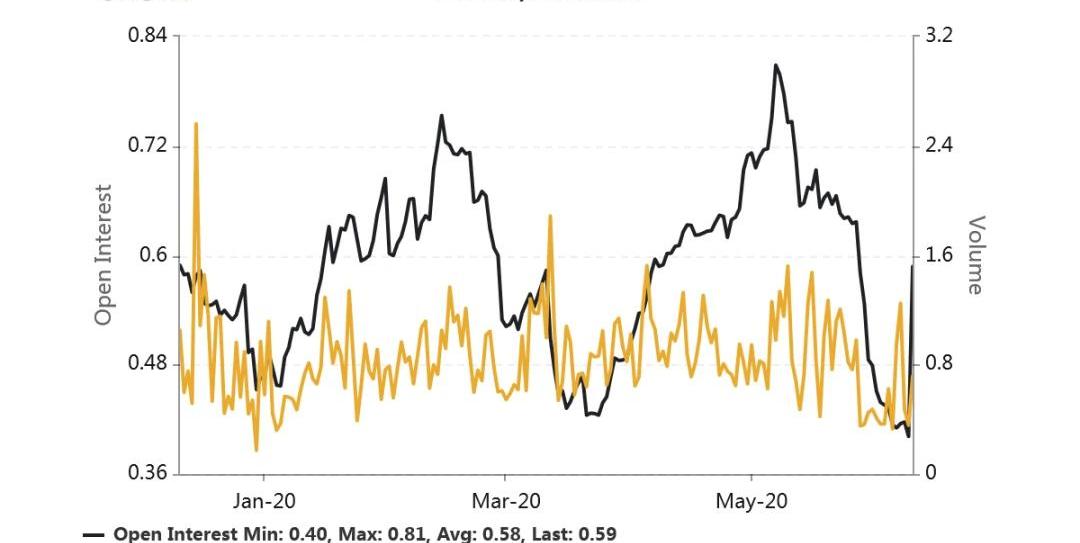

Put/CallRatio持仓量之比迅速反弹,目前比例为0.59,大约回到了过去6个月的均值水平。从持仓增量细节分析,日期权的10000的看涨、浅虚看跌期权增量显著。6月底的20000美元看涨期权持仓增加显著。

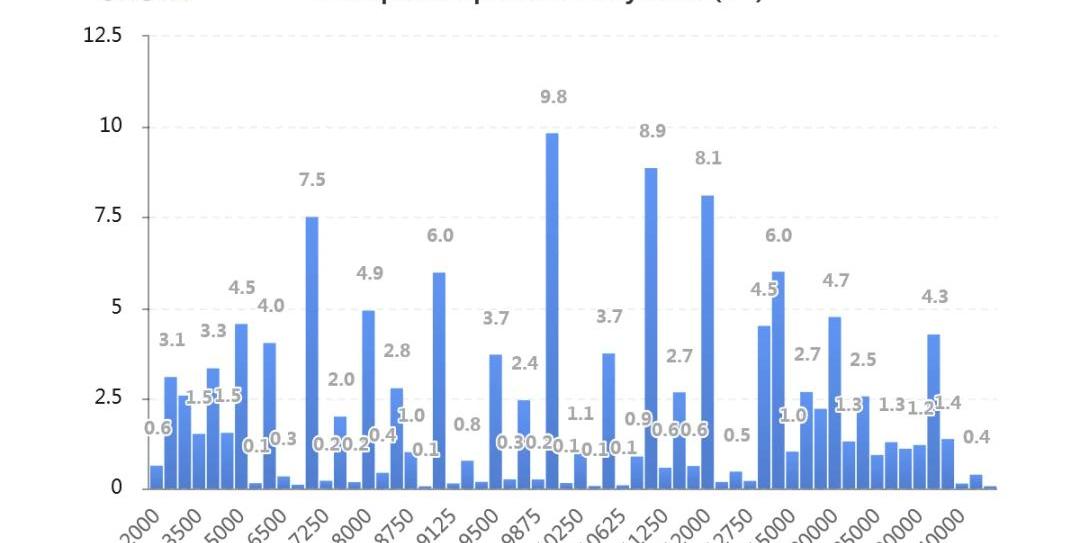

持仓量按行权价分布如下,虚值Call的持仓量大幅增加。深度虚值Call的持仓似也有明显增加。

Glassnode:自5月以来交易所出现-10万枚BTC净流出:金色财经报道,据区块链分析公司Glassnode最新报告显示,交易所继续经历所持供应量的宏观下降,这一趋势自2020年3月投降事件以来一直在发展,迄今为止,随着价格的下降,交易所的资金外流仍在继续,而且强度普遍增加,凸显来自散户和大型投资者对主权自我托管资产的持续结构性需求。总的来说,在2022年5月LUNA投降后,交易所出现了有-30万枚比特币发生了净转移,其中有-10万枚比特币的净流出,占2020年3月历史前高以来总流出量的3.2%。[2022/8/24 12:46:10]

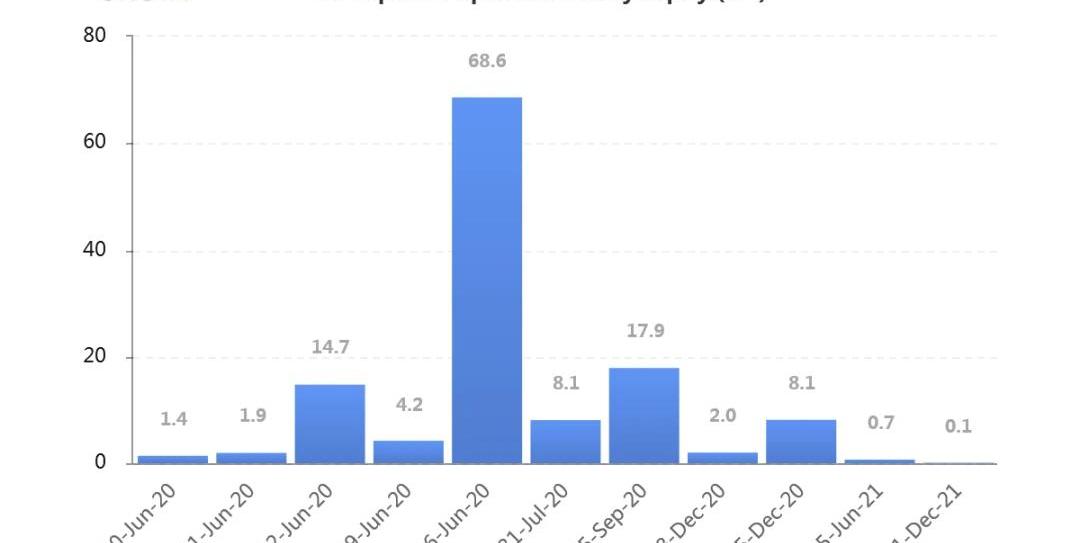

持仓量按到期日分布如图主要持仓绝大部分集中在六月份。

以太坊客户端Geth发布v1.10.20版本,设置了Sepolia的终端总难度:6月30日消息,以太坊客户端Geth今日发布v1.10.20版本,这是一个维护版本,为Sepolia测试网上的合并分叉添加了内置配置,具体来说,这个版本定义了Sepolia的终端总难度(TTD)。[2022/6/30 1:41:18]

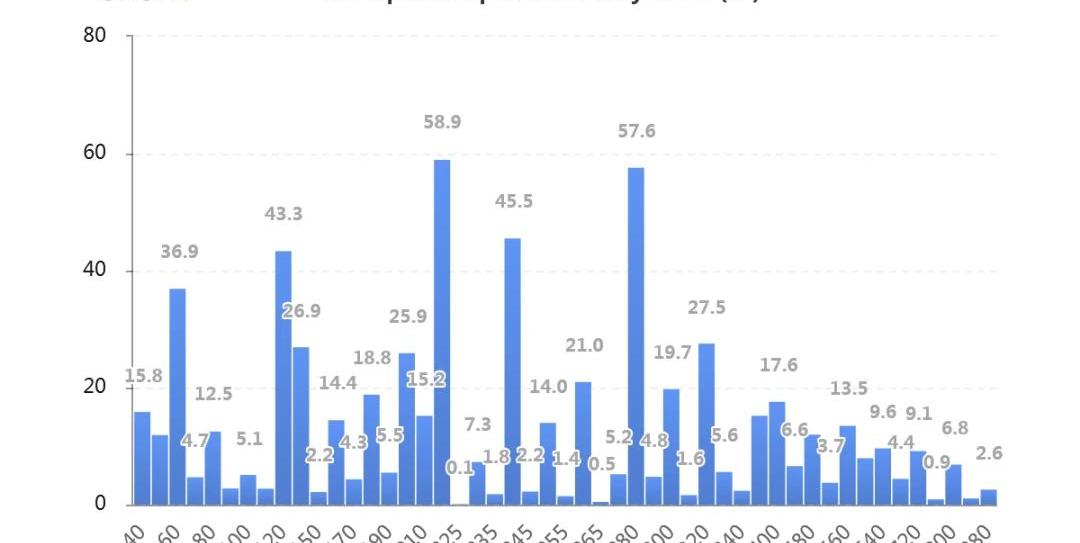

持仓量1.56亿美元,持续突破新高。交易量平稳。各标准化期限IV:今日:1m69%,3m75%,6m78%6/10:1m68%,3m75%,6m77%平稳略增。偏度:今日:1m+9.2%,3m+6.5%,6m+8.6%6/10:1m+7.8%,3m+1.8%,6m+8.3%全期限右偏显著。主动成交:CallBuys44%CallSells35%持仓量的PutCallRatio达到半年来高位,0.87。持仓量按行权价分布集中如下图,以平值、以及Put占比较多。

按到期日分布的持仓量显著集中在六月份,占比略超五成。JeffLiang2020年6月11日10:30

隐含波动率(ImpliedVolatility,IV)是将市场上的期权交易价格代入BSM期权定价模型,反推出来的波动率数值。即期权报价中,隐含的波动率数值是多少。这个名称很形象。BSM是该模型三位作者姓氏的缩写,即Black-Scholes-Merton。历史波动率(HistoricalVolatility,HV)或实现波动率(RealisedVolatility,RV)两个措辞含义相同。是对标的价格过往波动的测度。具体来说,是取标的的日收益率,在指定日期样本区间内,计算这一系列日收益率的标准差。再乘以一年中包含的交易时长的平方根,进行年化。得到的数值即为历史波动率。偏度(Skewness)衡量虚值Call与虚值Put贵贱的指标。拿Delta绝对值同样为0.25的Call的IV减去Put的IV,如果获得正值,则虚值Call更贵,称为右偏。如果获得负值,则虚值Put更贵,称为左偏。在Skew.com网站中,应用的是相反的差值,为0.25Delta的PutIV减去CallIV。因此正负号需要调整。不过将其坐标轴进行逆时针旋转90%后,左右偏的区分还是很形象清晰的。平值(AttheMoney,ATM)行权价在当前标的价格附近的期权被称为平值期权。平值期权的Delta的绝对值接近0.50,Gamma、Theta、Vega的绝对值均在此区域附近最大化。虚值(OutoftheMoney,OTM)Call:行权价在现货价格以上,如现货7000,行权价10000。Put:行权价在现货价格以下,如现货7000,行权价6000。到期时虚值期权价格归零。虚值期权的Delta绝对值介于0至0.50之间,Gamma、Theta、Vega的绝对值都比较小。实值(IntheMoney,ITM)Call:行权价在现货价格之下,如现货7000,行权价6000。Put:行权价在现货价格之上,现货7000,行权价8000。到期时实值期权的价格为现货价格和行权价之差,即期权的内在价值。实值期权的Delta绝对值介于0.50至1.00之间,Gamma、Theta、Vega的绝对值都比较小。期限结构(TermStruture)同一行权价的隐含波动率随着期权剩余期限的不同而反映出不同的报价。一般来说,期限越短的期权,隐含波动率变化幅度越大。期限越长的期权,隐含波动率变化幅度就越小。当市场剧烈波动时,短期隐含波动率就会上涨得更快,期限结构向下倾斜。当市场长期平静时,短期隐含波动率就会下跌得更快,期限结构向上倾斜。

标签:CALDEXBTCDEFIethicaljudgementAscendEX (BitMax)btc什么东西DEFIT

编者按:本文来自加密谷Live,作者:CooganBrennan,翻译:子铭,Odaily星球日报授权转载。几周前,Reddit宣布了一个基于以太坊的新试点项目.

编者按:本文来自Cointelegraph中文,作者:ANTóNIOMADEIRA,Odaily星球日报经授权转载.

编者按:本文来自巴比特资讯,作者:DappRadar,译者:Kyle,星球日报经授权发布。去中心化交易所对去中心化世界越来越重要,因为它代表了以太坊乃至整个加密DeFi生态系统中的重要组成部分.

本文来自:哈希派,作者:哈希派分析团队,星球日报经授权转发。金色财经合约行情分析丨BTC在9000美元上方波动 有所企稳:据火币BTC永续合约行情显示,截至今日17:00(GMT+8),BTC价.

加密生态系统从比特币最初的起步到现在已经走了很长的一段路。众多成熟的大公司也纷纷开始应用区块链技术,足以证明区块链所代表的革命已然到来.

编者按:本文来自深潮TechFlow,作者:阿瑞,Odaily星球日报经授权转载。“这剧情,电视剧都不敢这么拍.