Overview概述互换交易是一种金融衍生品,指交易双方约定在未来某一期限相互交换各自持有的资产或现金流的交易形式。较为常见的是外汇互换交易和利率互换交易,多被用作避险和投机的目的。Report报告互换是一种衍生合约,通过这种合约,双方将来自两种不同金融工具的现金流或债务进行交换。大多数互换交易涉及基于名义本金(如贷款或债券)的现金流,尽管工具几乎可以是任何东西,但通常,本金是不会转手的。但基于本金产生的每一笔现金流是互换交易的重要部分。一种现金流通常是固定的,而另一种是可变的,基于基准利率、浮动汇率或指数价格。最常见的互换是利率互换,这种工具在银行中被广泛运用。互换不在交易所交易,散户投资者一般也不参与互换交易。相反,互换合约主要是企业或金融机构之间的场外合约,是根据双方的需要定制的。举个例子来说,比如房产抵押贷款的持有者为他们的抵押贷款支付浮动利率(LPR),但预期这个利率在未来会上升。另一个抵押贷款持有人支付固定利率,但预计利率在未来会下降。他们达成了固定-浮动互换协议。双方抵押贷款持有人同意名义本金金额和到期日,并同意承担对方的付款义务。从现在开始,第一个抵押贷款持有人向第二个抵押贷款持有人支付固定利率,同时接受浮动利率。通过使用互换,双方都有效地将其抵押贷款条款更改为他们想要的利率模式,而双方都不必与抵押贷款方重新协商条款。

考虑到下一笔付款,双方还不如签订固定-浮动远期合同。在此之后的另一份远期合同的支付,其条款相同,即相同的名义金额和固定为浮动,等等。因此,互换合约可以被看作是一系列的远期合约。最后有两种现金流,一种来自于总是对名义金额支付固定利息的一方,即互换的固定端,另一种来自于同意支付浮动利率的一方,即浮动端。互换可以用来对冲某些风险,如利率风险,或对基础价格预期方向的变化进行投机。利率互换

北京国安足球俱乐部携手中国移动推出数字藏品:金色财经报道,2月5日,中赫集团旗下北京国安足球俱乐部官方数字藏品GLEO正式上线。此次官方发行由中国移动北京公司5G文旅平台负责实施,中国移动研究院中移链数藏宝团队提供技术支持。[2023/2/8 11:53:27]

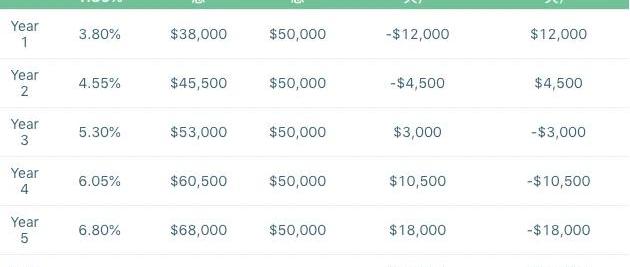

在利率互换交易中,为了对冲利率风险或进行投机,交易双方根据名义本金金额(这个金额实际上没有被交换)交换现金流。例如,假设甲公司刚刚发行了100万美元的五年期债券,其年利率为伦敦银行同业拆息(LIBOR)加1.3%(即130个基点)。另外,假设伦敦银行同业拆借利率(LIBOR)为2.5%,甲管理层担心利率会上升。管理团队找到了另一家公司乙,该公司愿意以伦敦银行同业拆借利率(LIBOR)外加1.3%的年利率向甲支付名义本金为100万美元的5年期贷款。换句话说,乙将为甲最新发行债券的利息买单。作为交换,甲以100万美元的名义价值的5%的固定年利率向乙支付五年。如果未来5年利率大幅上升,甲将从互换交易中受益。如果利率下降、保持不变或只逐步上升,乙就会受益。

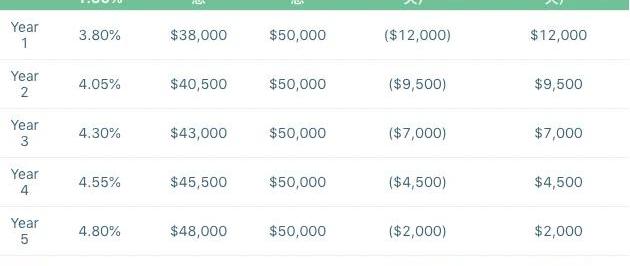

以下是这种利率互换的两种情况:1.伦敦银行同业拆借利率每年上升0.75%。2.伦敦银行同业拆借利率每年上升0.25%。

在这种情况下,甲明显因此受益,因为通过互换,它的利率被固定在5%。甲支付的费用比它在可变汇率下支付的少1.5万美元。乙公司的预测是错误的,该公司通过互换交易损失了1.5万美元,因为利率的上升速度快于预期。在第二种情况下,LIBOR每年上升0.25%:

网易LOFTER携手推出首个元宇宙同好会:金色财经消息,近日,由网易LOFTER主办,方糖星球承办的老福特TAGether 同好会VOL.4凹凸嘉年华线上活动顺利举办,在作品放映区,网易LOFTER联动站内29位同人创作者,并将他们的作品展出在“出生点”附近的长廊。网易LOFTER创作者@诚夏爆炸了第一时间答应了本次展出,并表示往日的作品展出都会受到时间地点等因素的限制,自己如果不在本地就没有没办法看到线下展,但是这次线上展让她“亲临现场”。(财报网)[2022/5/3 2:47:09]

在这种情况下,如果甲公司不参与互换交易,情况会好一些,因为利率上升缓慢。乙通过参与互换交易获利3.5万美元,因为它的预测是正确的。在大多数情况下,双方会通过银行或其他中介机构采取行动,这些中介机构会从互换交易中分得一杯羹。两家实体进行利率互换是否有利,取决于它们在固定利率或浮动利率贷款市场上的比较优势。商品互换

商品互换是指在一个商定的时期内,以一个固定的价格交换浮动的商品价格,如布伦特原油现货价格。商品互换类似于固定-浮动利率互换。不同之处在于,在利率互换交易中,浮动利率是基于伦敦银行同业拆借利率(LIBOR)和欧洲银行同业拆借利率(EURIBOR)等标准利率。然而,在商品互换交易中,浮动汇率是基于基础商品的价格,如石油、糖和贵金属。交易过程中不交换任何商品。在这种互换中,商品的使用者将获得一个最高价格,并同意向金融机构支付这个固定价格。然后,作为回报,用户将根据所涉商品的市场价格获得付款。另一方面,生产者希望固定收入,并同意向金融机构支付市场价格,以换取对商品的固定支付。通常情况下,互换的浮动部分由相关商品的消费者持有,或者由愿意为该商品支付固定价格的机构持有。固定汇率通常由商品的生产者持有,他同意支付浮动汇率,浮动汇率是由相关商品的现货市场价格决定的。最终的结果是,商品的消费者在一段特定的时间内得到一个有保证的价格,而生产者处于一个被对冲的位置,保护他们在同一段时间内不受商品价格下跌的影响。通常情况下,商品互换是用现金结算的,不过也可以在合同中约定实物交割。

火币携手BlockGame平台开展“绑定火币UID送TRX”活动:近日,火币将携手BlockGame平台开展“绑定火币UID送TRX”活动,前10000名未注册火币的用户通过BlockGame注册火币账号并绑定UID,获得火币空投的16枚TRX;前10000名火币老用户在BlockGame上绑定火币UID,获得火币空投的4枚TRX。BlockGame是以拓扑通证(TOPC)为主要价值流通凭证的全球去中心化游戏平台,TOPC现报价0.23元。[2018/4/27]

举个例子来说,假设甲公司需要在未来两年每年购买25万桶石油。一年和两年的石油期货价格分别为每桶50美元和每桶51美元。此外,1年期和2年期零息债券的收益率分别为2%和2.5%。那么这就可能出现两种情况:1.预付全部费用。2.交付后每年支付。要计算每桶石油的前期成本,可以取远期价格,然后除以它们各自的零息利率(经过时间调整)。在本例中,每桶成本为:每桶成本=50美元/(1+2%)+51美元/(1+2.5%)^2=49.02+48.54=97.56美元。通过支付97.56x25万美元,即24,390,536美元,可以保证消费者在两年内每年获得25万桶石油。然而,这种交易存在交易对手风险,石油可能无法交付。在这种情况下,消费者可能选择支付两次付款,每年一次。这里,为了使总成本与上面的例子相等,必须解以下方程:每桶成本=X/(1+2%)+X/(1+2.5%)^2=97.56美元。X=50.49美元基于此,可以计算出消费者每年必须支付每桶50.49美元。货币互换

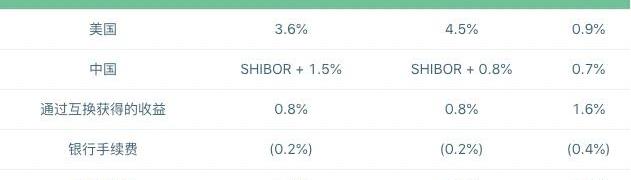

货币互换是一种协议,双方用一种货币的本金和利息交换另一种货币的本金和利息。在互换开始时,等值的本金按即期汇率进行交易。在互换期间,双方支付互换本金贷款的利息。在互换结束时,本金以现行即期汇率或事先商定的汇率(如原始本金汇率)兑换回来。使用原始利率将消除互换的交易风险。货币互换是用来获得外币贷款的,其利率比公司在国外市场直接借款所能获得的利率要高,或者是作为对冲外汇贷款交易风险的一种方法。举个例子来说,一家美国公司在美国的借款利率可能是6%,但在中国投资需要一笔以人民币计价的贷款,而中国的相关借款利率为9%。与此同时,一家中国公司希望为美国的一个项目提供融资,该公司在美国的直接借款利率为11%,而中国的借款利率为8%。每一方都可以通过固定对固定的货币互换从另一方的利率中获益。在这种情况下,美国公司可以以6%的利率借入美元,然后以6%的利率将资金借给中国公司。这家中国公司可以以8%的利率借入人民币,然后以同样的金额将资金借给这家美国公司。还有一种互换是公司用固定利率借款来交换可变利率借款。

打个比方,总部位于美国的甲公司希望在5年内借款5亿人民币,为其在中国的投资提供资金。今天人民币和美元的即期汇率是7人民币=1美元。甲的银行可以安排与乙公司进行货币互换。该互换的本金金额为5亿元,本金在5年后立即进行互换,两家交易所的现汇汇率均为当前水平。巴罗公司的银行将收取0.4%的年费来安排互换交易。互换的收益将由双方平分。各方的相关借款利率如下:

交易细节如下:

总体结果显示,每一方支付的利息比他们直接从国外市场借款时支付的利息低0.6%。通过互换,二者均能以更低的成本借贷。债务/股权互换

债务/股权互换也叫债转股,是一种再融资交易模式。在这种交易中,债权人获得股权,以换取债务的取消。这种互换通常是为了帮助一家陷入困境的公司继续运营。这背后的逻辑是,一家资不抵债的公司无法偿还债务或改善其股权状况。然而,有时公司可能只是希望利用有利的市场条件。债券契约中的契约可以防止在未经同意的情况下发生互换。

债转股涉及债转股——就上市公司而言,这意味着用债券换股票。这是企业为债务再融资或重新分配资本结构的一种方式。债转股是指公司或个人的债务或债务转换成有价值的资产的交易。就上市公司而言,这通常需要用债券交换股票。被交换的股票和债券的价值通常是由交换时的市场决定的。在破产的情况下,债权人无法选择是否进行债转股。然而,在其他情况下,他在这个问题上可能有选择。为了吸引人们进行债务/股权互换,企业通常会提供有利的交易比率。例如,如果企业提供1:1的互换比率,债券持有人将获得与债券价值完全相同的股票,这不是特别有利的交易。然而,如果公司提供1:2的比例,债券持有人得到的股票价值是债券的两倍,这使得交易更具吸引力。信用违约互换(CDS)

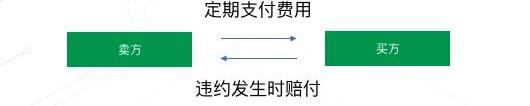

信用违约互换(CDS)是指如果借款人违约,其中一方同意向CDS买家支付损失的贷款本金和利息。信用违约互换市场的过度杠杆和糟糕的风险管理是2008年金融危机的主要原因。CDS是信用衍生品中利用率最高的一种。就其最基本的条款而言,CDS类似于保险合同,为买方提供针对特定风险的保护。通常情况下,投资者购买信用违约互换(cds)是为了防范违约,但这些灵活工具可以以多种方式用于定制信贷市场敞口。CDS合约可以在不转移标的债券或其他信贷资产的情况下,将给定的风险从一方转移到另一方,从而降低债券投资的风险。在信用违约互换之前,没有工具将违约或其他信用事件的风险从一个投资者转移到另一个投资者。在CDS中,一方「卖出」风险,另一方「买入」风险。信用风险的「卖方」——也往往拥有相关信用资产——向风险的「买方」支付定期费用。作为回报,风险「买方」同意在出现违约(信用事件)时向「卖方」支付一笔固定的金额。CDS可以覆盖许多风险,包括:违约、破产和信用评级下调。(有关CDS信用事件的更详细列表,请参见下面常用的CDS信用事件表)。

上图显示了风险「卖方」和风险「买方」之间的信用违约互换交易,风险「卖方」同时也是保护「买方」,风险「买方」同时也是保护「卖方」。信用违约互换市场一般分为三个板块:单信用CDS指的是特定的企业、银行信贷和主权债务。多信用CDS,可以参考买卖双方商定的自定义信用组合,CDS指数。CDS中的信用被称为「参考实体」。CDS的期限从1年到10年不等,尽管五年期CDS的交易最为频繁。信用违约互换(cds)提供了一种针对先前商定的信用事件的保护措施。以下是最常见的信用事件,这些事件触发了CDS中的风险「买方」向风险「卖方」的支付。如今,CDS已成为推动信贷衍生品市场的引擎。CDS市场的增长在很大程度上得益于CDS作为一种积极投资组合管理工具的灵活性,它能够定制企业信贷敞口。今天,CDS市场的总名义风险敞口已超过10万亿美元。注1:LIBOR-伦敦同业拆借利率,是一个英国银行同业之间的短期资金借贷款的成本,原来由英国银行家协会按其选定的一批银行,于伦敦货币市场报出的银行同业拆借利率,计算出平均指标利率。此指针利率,每个银行营业日都可能不同。注2:SHIBOR-概念同LIBOR,即上海同业拆借利率。附1:CDS信用事件表

Conclusion结语下期我们将介绍CDS中一种臭名昭著的参考实体——抵押债务债券。风险提示:警惕打着区块链和新技术的旗号进行非法金融活动,标准共识坚决抵制利用区块链进行非法集资、网络、ICO及各种变种、传播不良信息等各类违法行为。

保险,如今在人们生活中已经有了不可或缺的地位。中国现代保险业是从1980年发展起来的,多年以来保持高速发展,保险的种类也是多重多样,有重疾险、寿险、运输险、盗窃险等等.

事件整理看区块链和数字世界的冰火两重天。北京大学张亚光:数字货币和区块链会让金融活动变得更加复杂;张占斌:推进区块链应用,提升产业链供应链引领力和控制力;法央行测试欧元数字货币的内部测试,获得美.

从比特币周线看,20000美元高位下跌以来,经过一个周线的完整段下跌到3100多,最后一次下跌趋势背离开始放量,主力开始下跌砸盘收集筹码,底部通过年底底部震荡不断收集筹码,由于底部的波动较小.

编者按:本文来自Cointelegraph中文,作者:JOSEPHYOUNG,Odaily星球日报经授权转载。以太坊开发者社区即将推出以太坊2.0版本,这是区块链网络多年发展的重要里程碑.

编者按:本文来自链闻ChainNews,撰文:钱柏均,就职于HashKeyCapitalResearch,审校:邹传伟,万向区块链、PlatON首席经济学家,星球日报经授权发布.

Odaily星球日报译者|Moni 本周五,数字美元项目发布了第一份白皮书,旨在为创建美国央行数字货币提出框架,白皮书中还详细介绍了代币化美元需求、以及构建数字美元系统的一些潜在途径.