编者按:本文来自BlockVC,作者:BlockVC策略研究团队,Odaily星球日报经授权转载。套利策略源于一价定律,即在完全竞争的市场之中,相同交易标的其交易价格一定相等。因此当相同交易标的在同一或不同市场中出现价格偏差时,套利者可以通过低买高卖的方式获益;同时也会帮助完成合理的资产定价过程,实现价格的市场有效性。较传统金融市场而言,加密资产市场虽然金融工具的丰富度较低,整体规模市值较小。但得益于市场无效性,错误定价的机会较多、套利参与者较少,加密资产市场套利策略可以达到年化15-35%的水平,远高于传统金融市场5%-15%的年化收益区间。一、金融市场套利

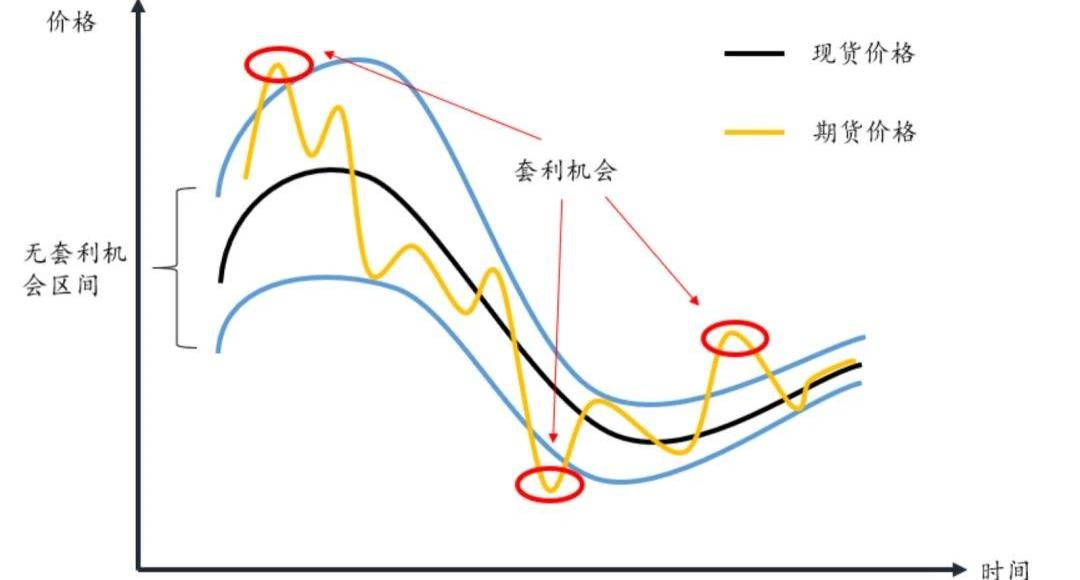

下面我们将从策略类型和策略风险的层面针对多种套利策略进行详解:1.期货套利策略期货套利策略又可以分为期现套利、跨期套利、跨市场套利与跨品种套利等策略;1.1期现套利期现套利根据套利方向的不同分为正向期现套利和反向期现套利,正向期现套利是指当期货价格相对于持有成本理论价格较高,买入现货卖空期货;反向期现套利是指当期货市价低于持有成本理论价格,买入期货卖空现货;当期货价格与现货价格收敛时获取收益。对于大部分现货市场而言缺少做空手段,因此反向套利的实施条件与成本都较为严苛,通常期货价格合理的低估幅度一般高于其高估幅度,期货低估出现的概率也相对较高。

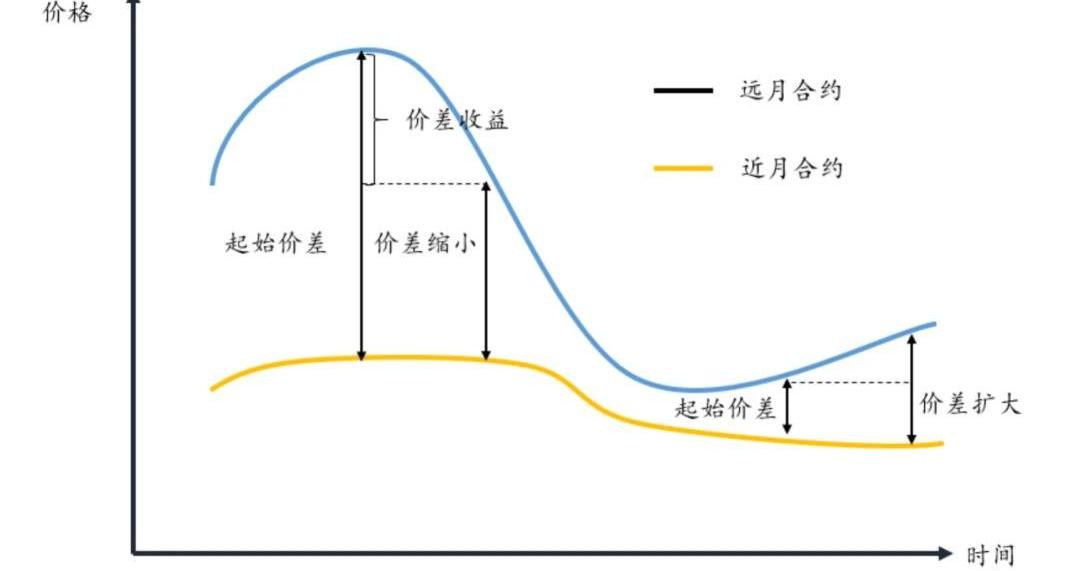

图1期现套利示意图来源BlockVC在实施过程中需要注意的几点是,期现套利需要算法交易的手段进行配合,套利机会的监控与执行要求较高灵敏度与低反应时间,在规避流动性困难的前提下,迅速发现交易机会实现尽可能多的开平仓。同时,需要根据指数期货标的的变换对已经构建好的现货组合进行再平衡减少跟踪误。对于基差变化的情况需要进行提前平仓或者移仓进行滚动套利。1.2跨期套利跨期套利属于统计套利的一种,主要方式是通过对不同期限的合约历史价格进行统计分析,对具有高相关性的交易品种之间价差扩大时进行套利交易,买入低估标的、卖出高估标的,在价差恢复后实现平仓盈利。在实际操作中,跨期套利又可以分为牛市套利、熊市套利与蝶式套利:牛市套利是指买入近期交割月份合约同时卖出远期交割月份合约,期望近期合约涨幅大于远期合约涨幅;熊市套利则与之相反,买入远期交割月份合约,卖出近期交割月份合约,期望远期合约价格跌幅小于近期合约跌幅。

由贝索斯支持的房地产企业将接受比特币作为付款方式:11月27日消息,由亚马逊创始人Jeff Bezos旗下投资平台Bezos Expeditions支持的拉丁美洲房地产技术初创公司La Haus表示,将接受比特币进行房地产交易。据悉,其首个支持项目为墨西哥普拉亚德卡门的一个住房开发项目。La Haus称,它最终将向比特币开放其超过8万套房产的其余库存。

该公司正在与总部位于洛杉矶的支付处理器OpenNode合作,允许在链上以及通过闪电网络进行交易。La Haus将作为中介,用法币支付给卖家。该公司还未决定将在其资产负债表上保留多少比特币。(彭博社)[2021/11/27 12:36:16]

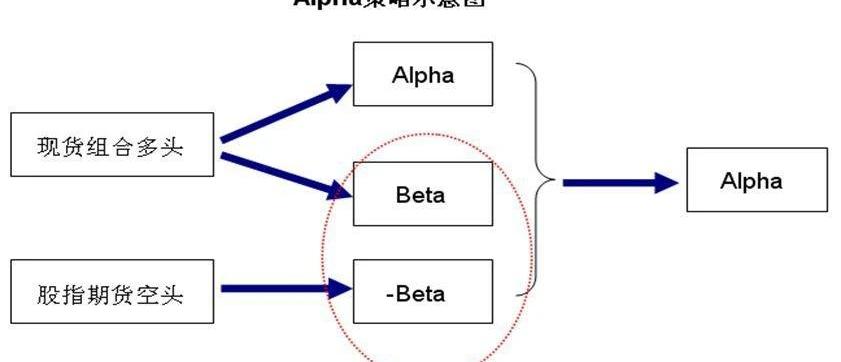

图2跨期套利示意图来源:BlockVC蝶式套利则由两个方向相反、共享居中交割月份合约的跨期套利组成,总共涉及三个不同交割月份的合约。交易策略是买入较近月份合约,同时卖出居中月份合约,并买入远期月份合约。其中,居中月份的合约数量等于较近月份合约和远期月份合约数量之和,且近端、远端合约的方向一致。这种组合的收益来源在于套利者认为中间交割月份的期货合约价格与两边交割月份合约价格之间的相关性关系存在差异。与普通的跨期套利相比,蝶式跨期的风险与收益都相对较小。1.3跨市场套利跨市场套利是指当不同市场中相同的交易标的存在价差时,可以通过买入低价市场交易标的同时卖出高价市场交易标的来获取收益的行为。由于所在市场的不同,因此在交易时间、涨停板、保证金要求、汇率等条件上会导致套利策略的对冲不平衡,同时在跨市场间的资金流动成本也会限制策略的实现。1.4跨品种套利跨品种套利是指对两个存在强相关性的期货品种进行套利交易,通常二者的历史价格数据存在回归上的相关性,同时也存在基本面的逻辑支撑,比如产业链上下游关系或者替代品、互补品关系。与前三种套利模式不同的是,跨品种套利策略中的资产不能以交割的方式进行平仓,也不属于无风险套利,当不同品种间的统计相关性消失后套利策略可能会面临亏损。2.Alpha套利策略Alpha套利策略也称作Alpha策略,主要指的是指数期权或指数期货与具有Alpha价值的证券产品间的发祥对冲套利策略。即做多证券产品做空指数期货或买入认沽期权。其中证券产品优先选择包括开放式基金、股票、行业指数产品,其次可以选择具有折价率且能超越市场指数的认购权证和封闭式基金。阿尔法策略的收益源自于投资组合理论中预期收益率高于β部分的超额收益率:E=Rf+β×

Compound总法律顾问:认为政府将严格限制比特币只是一个幻想:1月24日,Compound总法律顾问Jake Chervinsky发推称,认为政府正在认真考虑将对比特币实施严格的限制,因为它威胁到货币主权,这只是一些比特币爱好者(希望上述想法发生)和比特币反对者的幻想。这样的事情并不会发生。[2021/1/24 13:20:01]

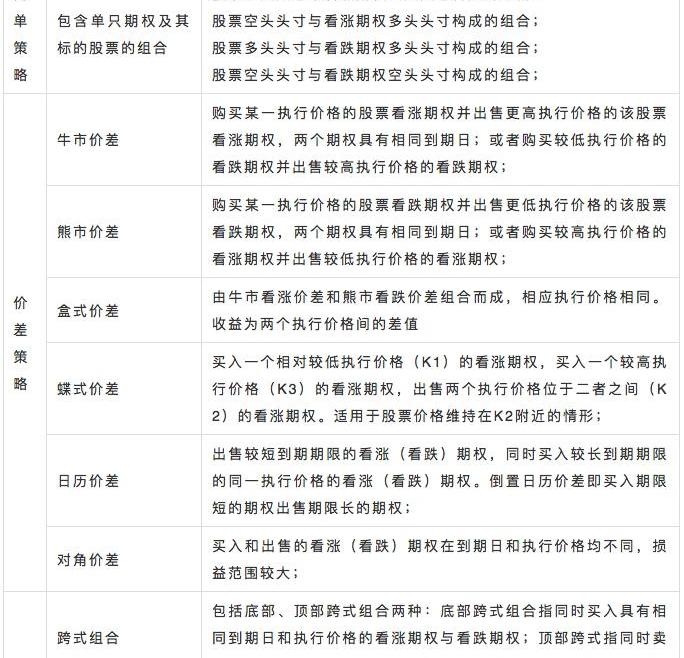

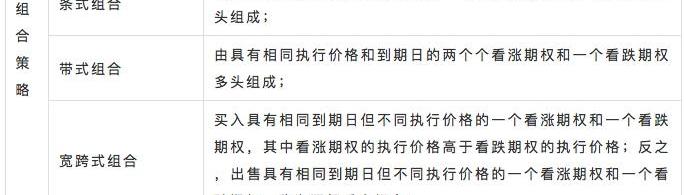

图3Alpha套利策略示意图来源:BlockVCAlpha套利相对于一般的期货套利而言策略灵活性较大,利润来源不受市场限制,资金容量较大,且不会因为市场拥挤而造成收益率下降。在实际操作中由于股指期货市场长期处于负价差的状态,相对于现货而言基差收益长期为负,对Alpha策略的收益存在一定影响,但随着2017年股指期货的松绑,期货贴水现象也逐渐改善。3.ETFs套利策略ETFs套利策略是针对ETF等产品在一级市场与二级市场价差之间进行的套利,主要包括折价套利策略和溢价套利策略。当ETFs单位净值高于二级市场价格时,在二级市场买入ETFs然后通过一级市场赎回一篮子股票并进行卖出,实现折价套利。反之,当ETFs单位净值低于二级市场价格时为ETFs溢价交易。根据交易标的的不同还有LOF套利与分级基金套利,分级基金具有AB两种份额,可以通过比例构建合成母基金,如果合成母基金价格与母基金净值出现偏差则出现套利机会进行买低卖高实现获利。ETFs交易的风险点有两个,一是一级市场与二级市场交易存在非同步性,当ETFs单位净值与二级市场价格间的变化大于套利交易的时间长度后会造成套利策略较大的风险敞口;二是流动性风险,一级市场申购和赎回ETFs与二级市场交易ETFs都存在一定的流动性分风险。利用融资融券工具可以在一定程度上避免此类风险,在折价情况下可以通过融券卖出ETFs的股票组合并在二级市场买入ETFs份额,在溢价情况下通过融入ETFs份额卖出同时在一级市场创设ETFs份额。4.股票市场中立策略主要包括成对交易和统计套利;成对交易是基于基本面分析的原则,买入价值低估股票同时卖空价值高估股票,又称作多空组合;统计套利是基于股票价格的波动性和相关性对股票进行分析,寻找在历史数据中存在一定相关性的股票组合,做多低价股票,做空高价股票,假设股票间的价差范围回归并获取套利收益。这种策略一般会根据模型对所选股票和投资组合的构建进行参数上的限制,包括保证多空一致整体头寸呈现中性、投资组合的预期β值为0、投资组合部门及行业呈中性,不存在过大的净投资风格暴露等等。通过中立策略可以降低投资组合的波动性,提高夏普比率,剥离整体市场环境对投资收益的影响。5.期权套利策略期权套利策略主要包括简单策略、价差策略和组合策略。

SolidX起诉VanEck称其比特币ETF涉嫌“抄袭”:1月13日消息,区块链公司SolidX(VanEck前合作伙伴)正在起诉全球投资管理公司VanEck,声称VanEck基于SolidX对比特币ETF产品的开发,但“恶意终止”双方协议,单方面秘密开发其比特币ETF产品,涉嫌抄袭。SolidX表示,自2015年以来一直致力于将比特币ETF推向市场,和VanEck于2018年6月联手,SolidX称其在加密货币方面的经验是为VanEck推出比特币ETF做了补充。在2019年9月撤回比特币ETF申请后,两家公司于2020年8月分道扬镳。SolidX称合作破裂是对双方协议的“恶意终止”。(Cointelegraph)[2021/1/13 16:03:25]

图4期权策略分类及说明来源:国都证券具体的策略说明和获利方式可以查看BlockVC的上一篇文章《加密资产衍生品新蓝海,期权交易详解》,在此处不再赘述。从策略逻辑层面来讲,套利策略与趋势策略相反,具有高胜率、低盈亏比的收益特征。因为套利策略的获利来源主要来自于各个资产间的价差微小变动,这也决定了套利策略的盈利空间有限,策略容量存在限制。当市场趋于有效或相同策略的交易者增多时会造成拥挤效应,降低策略收益率。

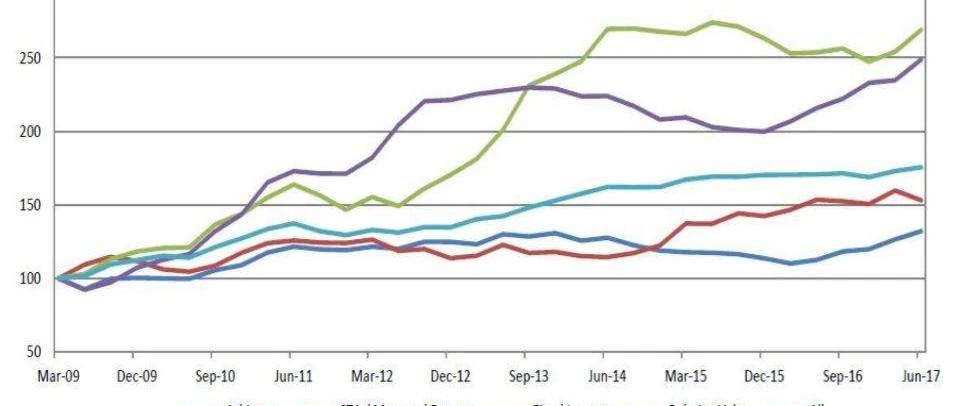

图5全球对冲基金各策略规模指数来源:Eurekahedge

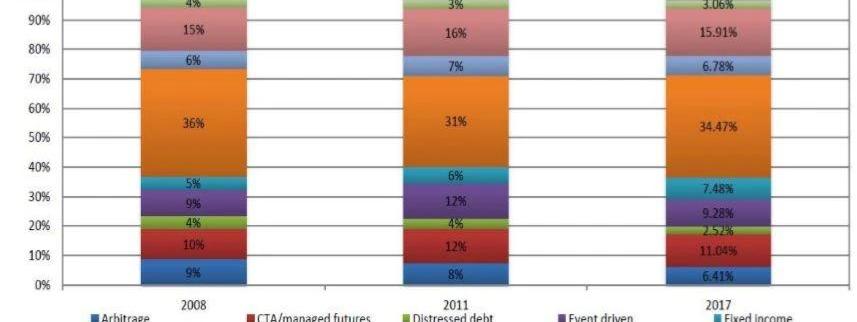

图6全球对冲基金各策略规模占比来源:Eurekahedge从Eurekahedge统计的对冲基金规模指数可以发现,套利策略的发展规模在过去几年间维持不变,相对于其他策略管理规模占比有畏缩的趋势。其主要原因也是因为随着程序化交易的发展和各个交易市场有效性的提升导致套利空间受到挤压,管理规模和盈利水平逐年下降。

动态 | 比特币ATM制造商为大麻药房开发数字货币解决方案 消除欺诈和滥用:据Bitcoin消息,以色列比特币ATM和加密货币销售点系统开发商,宣布专门为印度大麻药房开发加密货币付款解决方案。该解决方案预计在第四季度发布。首席执行官Alon Dayan表示:“该解决方案不仅使付款更方便还提供交易记录,从而与政府监管保持一致,消除欺诈和滥用行为。”[2018/9/6]

图7对冲基金各策略等收益率指数来源:Eurekahedge但套利策略也有自身的优势,主要有两点,一是与股票策略、CTA策略等收益相关度较低,整体呈市场中性,不存在方向性交易,市场上涨、下跌或者震荡都不会对套利策略造成较大程度的影响,因此可以与其他趋势类策略形成互补效应,优化投资组合;二是策略收益稳定、波动率低、回撤小、夏普比率高。

图8全球对冲基金策略收益分析来源:Eurekahedge

图9国内CTA产品收益率分析来源:Wind通过比对国内外基金策略收益率数据可以发现,套利策略的综合收益率稳定在5%-15%之间,套利策略同其他策略相比夏普比率和索提诺比率都相对较高,最大回撤较低。加入套利策略能够有效地分散风险提高策略组合的收益风险比。因此,套利策略也主要作为稳定收益率提高夏普比率的角色在资产配置和投资组合中出现。随着金融工程的发展与各种金融产品种类的增加,各种金融资产间的套利机会也在不断出现,而套利参与者的增加必然导致市场有效性的增强,因此套利机会与套利利润也会随之减少。对于市场参与者较为有限且市场有效性较低的加密资产市场而言,套利交易策略仍然存在较大的空间,也成为大部分程序化交易者进入加密资产市场的第一步。二、加密资产市场套利

由于加密资产市场的交易品种与交易环境与传统金融市场有较大区别,金融衍生品的品类也不如传统金融市场丰富,因此只有部分套利策略可以在加密资产市场上进行实践。下面我们会对加密资产市场上的具体套利策略进行分析:1.期现套利加密资产市场上的期现套利主要是通过对数字货币期货交割合约与现货价值的差额即基差进行套利,在期货溢价时做空期货买入现货,在期货折价时做多期货卖出现货,在交割到期日或者基差回归之时平仓获取收益。我们这里以OKEx平台推出的BTCUSD的期货交割季度合约为例,该合约以平台制定的BTC美元指数为标的价格,在每个季度最后一周周五下午四点进行交割结算。其交易价格与现货指数的差额反映了交易者对未来比特币价格的预期和期货流动性与交易成本的综合附加值。

出师不利!比特币创2015年以来首个新年日下跌:据卢森堡交易平台Bitstamp,现货比特币在新年1月1日盘中最低跌破13000美元关口,触及12801.40美元,较周日收盘价深跌7.8%或1078美元,或为比特币在2015年以来首次出现新年首日下跌。[2018/1/2]

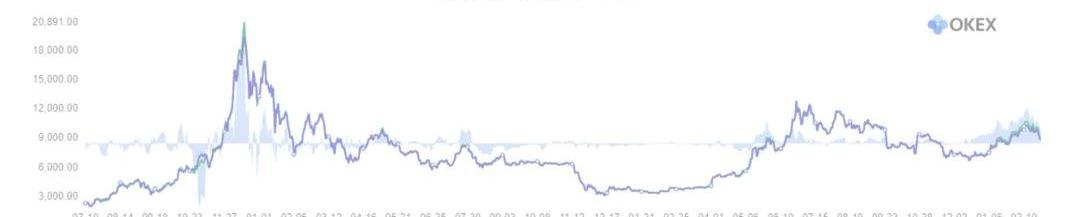

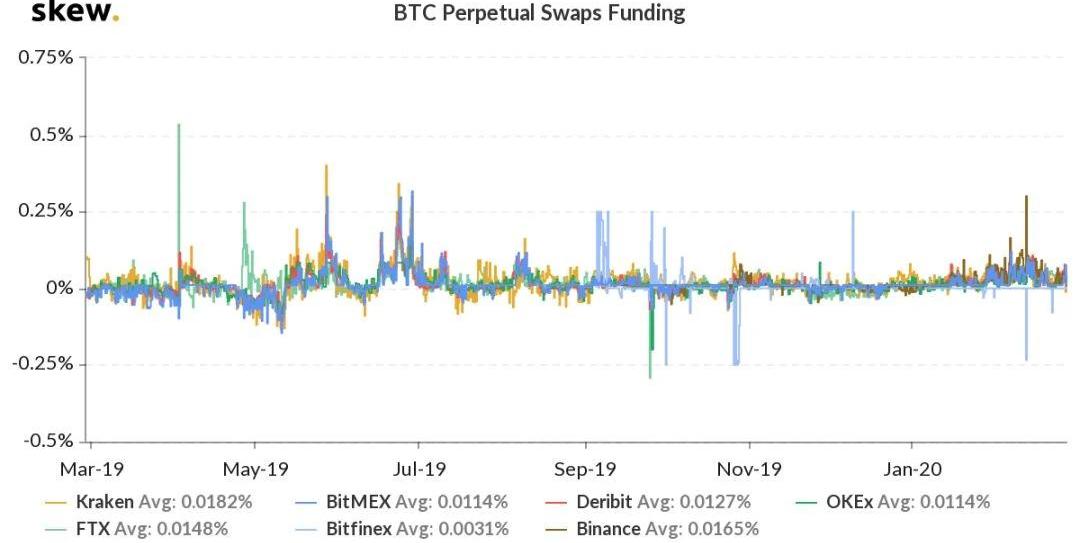

图10OKEx季度交割合约基差来源:OKEx从季度交割合约历史数据可以看出,在2017年9月至2018年2月这个时间范围内比特币市场波动性月活跃性极强,合约基差最低在11月初下探至-787,在12月中旬的牛市顶点达到最高1515,在上涨过程中正基差不断拉大,在下跌过程中负基差也在不断累积。这一段时间是套利策略获利较大同时风险也极大的时期,期现套利交易者会在合约基差达到一定阈值后开始开仓,期望合约价值与现货价格收敛后获取收益。套利交易者为了追求高收益率与高资金利用率会在原有的套利仓位上加入杠杆,一般为3-5倍,风险偏好较强的交易者甚至会将整体的仓位杠杆水平调整至5-10倍。在这样的情形下,一旦出现单边行情变动超过10%或者20%就会产生爆仓,如果不及时补仓就会造成对冲不平衡导致收益损失。同时由于平台结算机制的原因,会存在提前爆仓和穿仓分摊的问题,在实际操作中的套利收益也会因此而产生损失。目前数字货币期货交易所也都针对此种问题做了相应的补救措施,在期货价格偏离现货指数过多后会限制交易以避免插针现象的出现。而在2018年9月至2019年4月这段时间范围内,基差在-80~+40间变动,市场波动性较小,此时的期现套利策略收益率也因此受到限制。2.跨期套利目前推出交割合约的交易所一般都会推出三种合约类型即当周交割合约、次周交割合约、季度交割合约,分别对应在当周周五、次周周五、和每季度最后一周周五交割的三种不同到期日的合约品种。次周合约会在到期日的前一个周五自动转换为当周合约,而季度合约会在到期日的前两周的周五转换为次周合约。三种合约品种间存在一定的相关性,因此可以使用统计套利的方法在这三种期货品种间实现跨期套利。也有部分套利策略在交割合约与永续合约之间构建套利组合,同时在对冲层面针对永续合约中的资金费率进行调整。跨期套利并不随着期货合约的交割进行平仓,因此一般会在基差扩大时建仓、在基差减小时平仓。有的套利交易者也会采取高频交易的手法在基差变动中频繁交易来捕获波动收益。在风险层面,跨期套利除了面临与期现套利相同的爆仓风险之外,也会存在交易标的间的统计套利失效导致的策略收益下降乃至亏损的情况。3.跨市场套利跨市场套利是最早在加密资产市场上出现的套利策略,又称为“搬砖”,其主要原理就是通过不同市场间的相同币种的价格差异进行买低卖高获取收益。根据Coinmarketcap统计,目前数字货币的币种数量达到5,154个,数字货币交易所达到20,636个,且大部分都是7*24小时交易,因此各个市场间相同币种的套利机会繁多。但是由于大部分小市值币种和小型交易所存在严重的流动性问题,因此目前大多数的跨市场套利主要集中在主流交易所的主流币种之中进行。除了现货交易之外,诸如OKEx和Huobi等交易所推出的期货合约其合约机制和定价原理基本相似,因此套利者也可以通过在期货交易平台进行搬砖的方式来实现跨市场套利。跨市场套利面临的主要风险在于流动性风险和市场风险。原始的搬砖策略采取充提币的方式进行资金转移,在低价交易所买入后充入高价交易所卖出。但是由于链上转账时间存在限制,交易所的充提审核也会影响到账时间,因此在冲提的过程中由于价格变动套利机会可能会消失。为了改进资金流动的时滞性,交易者采取在两个交易所同时开设账户并建立底仓的方式来进行跨市场套利,保证双边操作的一致性,并在固定的时间周期中互相划转资金,以保证双边保证金充足避免行情巨变造成的市场风险。4.三角套利三角套利是主要应用于外汇市场的一种套利方式,收益主要来自于交叉汇率定价错误。在加密资产市场中也存在多种类型的交易币种,套利者通常使用流动性较好的主流币种进行三角乃至多角套利。5.费率套利费率套利主要指的是针对各个数字货币期货交易所的永续合约资金费率进行套利。加密资产市场永续合约是由BitMEX首创的,通过资金费率的调整来锚定现货价格指数的掉期合约。资金费用每八小时产生一次,由交易方向相反的一方付给另一方。当资金费率为正时多头支付给空头,当资金费率为负时空头支付给多头。由于资金费率的主要作用是稳定永续合约价格与现货指数的一致性,因此资金费率的大小也与合约的折溢价有关,为了方便理解我们这里采用XBTUSD合约为例进行解释:资金费率由利率与折价/溢价组成,利率即计价货币利率与基础货币利率的差值:利率(I)=(计价利率指数-基础利率指数)/资金费率间隔*其中资金费率间隔=3折价/溢价即BitMEX平台永续掉期合约的价格相较于标记价格的折价和溢价:溢价指数(P)=(Max(0,深度加权买价-标记价格)-Max(0,标记价格-深度加权卖价))/现货价格+标记价格的合理基差;BitMEX每分钟计算溢价指数P以及利率(I),然后每8小时计算其分钟时间加权平均值。资金费率根据每8小时的利率和溢价/折价部分计算而得,添加+/-0.05%缓冲。资金费率(F)=溢价指数(P)+clamp(利率(I)-溢价指数(P),0.05%,-0.05%)其中利率较为固定,在折溢价水平较低时资金费率等于利率。在趋势较为明显的行情中,大量多头建立仓位会造成合约溢价,此时资金费率变为正,多头支付给空头资金费用,因此可以采用开空对冲的方法来实现费率套利,反之亦然。通过观察下图可以发现,借由前段时间数字货币的上涨行情,各大交易所永续合约的资金费率均达到较高水平,因此有大量的套利交易者通过开空的方式来获取收益。

图11永续合约资金费率来源:SKEW

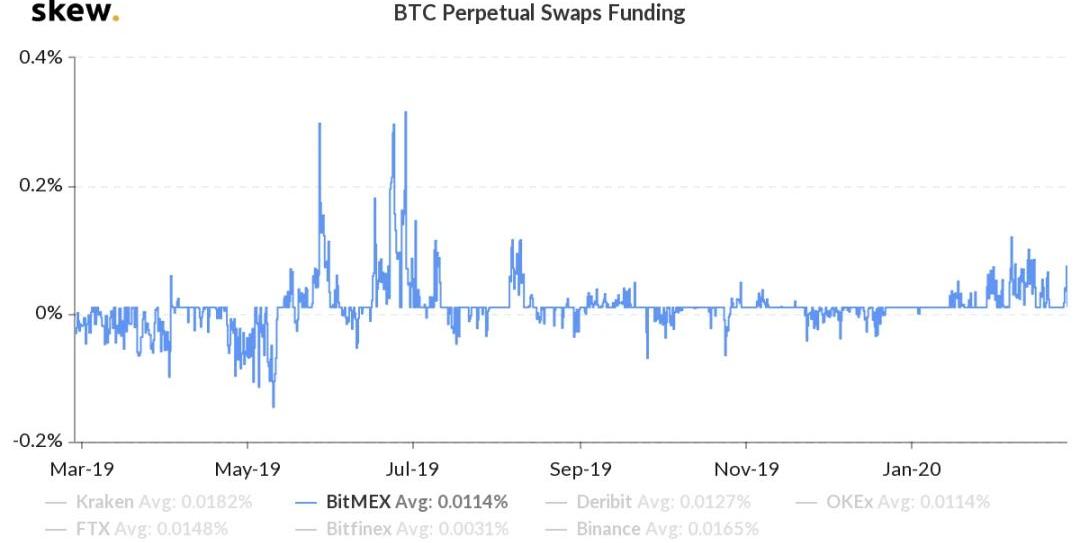

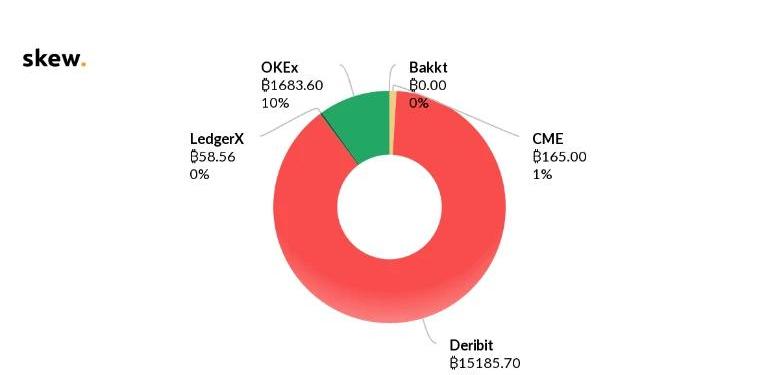

图12Bitmex永续合约资金费率来源:SKEW资金费率套利的主要风险在于随着市场环境的变化资金费率并不稳定,因此只能在特定的市场条件下进行短周期的交易。6.期权套利传统期权市场上的套利策略基本上都可以在加密资产市场上进行套用,套利策略也主要以价差策略和组合策略为主。早期推出期权的交易平台以Deribit和LedgerX为主,OKEx于近期推出的期权交易量与持仓量也增长迅速。目前市场上89%以上的比特币期权交易都在Deribit上进行,OKEx占据10%。

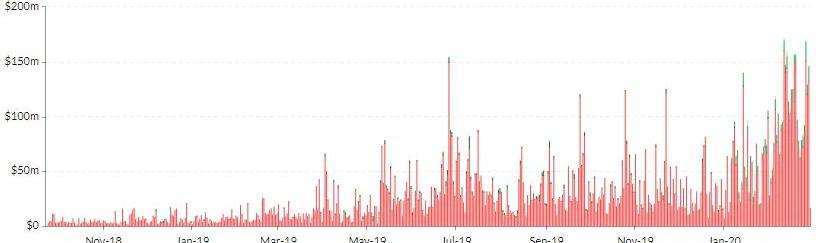

图13比特币期权持仓量与交易量来源:SKEW

图14比特币期权交易量占比来源:SKEW加密资产市场期权的发展仍处在比较早期的阶段,无论是交易平台还是期权交易者都相对较少。因此,加密资产市场上期权交易产品的流动性在一定程度上限制了期权套利的进行,部分交易团队也在早期套利过程中遇到因为流动性限制无法平仓而造成亏损。但是随着交易市场的完善,期权交易流动性和交易量都在去年得到了极大地改观,在未来期权套利也将占据加密资产市场套利策略的重要部分之一。结语

目前受限于加密资产整体市值规模的因素,从事于加密资产量化交易的团队数量依然较少,单支量化团队的管理规模主要集中在数百万至数千万美金之间,部分顶尖的加密资产量化团队的管理规模能够达到上亿美金市值。全球具有稳定资产管理能力的加密资产量化团队大约有上百只,按照平均管理规模千万美金级别,全球加密资产量化的整体管理市场大约在10亿美金。加密资产量化团队的策略主要集中在趋势跟踪类和中性套利策略等两类。其中,主打不同类型套利策略的量化团队占比相对较高,能够占到市场整体规模的60-70%左右。虽然加密数字资产量化的整体管理规模相比于传统量化市场的管理规模非常小,但由于加密资产7*24小时可交易,波动率高,有效性差等特点,专注于加密资产领域的套利策略的年化收益率明显高于传统市场中性策略的收益率。以加密资产领域最常见的期现套利策略的数据来看,根据BlockVC对加密市场数十支套利策略基金的尽调结果显示,加密资产的期现套利策略年化收益率分布于15-35%之间,平均年化收益率可达24%左右,远高于传统市场套利策略平均年化10%的收益率水平。随着加密资产市场规模的增长与交易产品的创新,更多新兴的套利机会将不断地被发掘,套利交易者的增加也有助于加密资产市场的稳定和有效性的提升。

据官方公告最新消息,洲际交易所旗下的加密衍生品平台Bakkt在3月16日宣布已经完成了B轮融资,共筹集3亿美元资金.

编者按:本文来自巴比特资讯,编译:CaptainHiro,星球日报经授权发布。通过分析区块链数据集,我们会对加密货币有更好、更清楚的理解。 理解交易对手是资本市场交易的艺术之一.

文|黄雪姣秦晓峰王也编辑|郝方舟出品|Odaily星球日报 币Coin数据显示,昨日18点30分至19点短短半小时,全网总计爆仓5.65亿美元,爆仓人数19000+人;过去24小时.

编者按:本文来自DappReview,作者:DR小伙伴,Odaily星球日报经授权转载。毛脸雷公嘴,鱼头插鹿角,猫耳配蛇尾……AxieInfinity是一款收集、饲养各式各样稀奇古怪小生物的链游.

编者按:本文来自LongHash区块链资讯,作者:LongHashJosephYoung,Odaily星球日报经授权转载。2020年,比特币价格从6855美元上涨到10550美元,涨幅57%.

*图片源自网络从历史视角看人类组织,区块链最大的贡献是什么?区块链网络作为全新的组织模式正在释放着人类全新的潜能,这类去中心化组织方式更像是一场持续的社会实验.