金色财经 区块链1月4日讯 Neo Bank是一种新生代的数字银行,是采用纯数字或纯手机端操作的银行。2019年,全世界范围内已经出现了多家此类数字银行,业务范围也不断扩张,传统银行正受到他们的挑战。同样地,在过去的一年时间里去中心化金融(DeFi)行业也获得了巨大发展,“赚取利息”是去中心化金融的杀手级应用,许多人认为2020年将会是去中心化金融成为主流的决定性一年。更令人兴奋的是,去中心化金融和Neo Bank这两个金融科技技术几乎是在同步崛起,因此也引起了区块链和数字货币行业的极大关注。

对于那些还不太了解Neo Bank的人来说,他们是一种“挑战传统银行”的银行,专注于使用开放银行应用程序接口(API)、或是从头开始构建核心银行系统来创建更好的银行界面。诸如Chime、Monzo、N26、Revolut等初创公司已经在2019年吸引了数百万用户,还获得了大型投资者超过50亿美元的投资。与此同时,包括Wealthfront、Robinhood、Betterment、SoFi这些金融科技新贵也在引入跨财富管理、投资和贷款等新型金融产品,他们都吸引了人们的关注。

在过去的十年时间里,金融科技一直通过“不让中间商赚差价”来直接为客户提供服务,在这种模式下,银行的利润也受到了不小的影响。比如Robinhood就引入了零佣金的加密经纪业务模式,结果就会导致其他加密经纪公司降低收费并探索新的获利途径,这些服务提供商之间的竞争也会变得越来越激烈。

交易员:币安期货上出现1500枚BTC空头头寸,市场正以任何有意义的方式抛售:1月3日消息,交易员ChimpZoo发推表示,币安期货上又开出1500枚BTC空头头寸,市场正在努力以任何有意义的方式抛售,而激进的衍生品交易员试图将这个市场推回支撑点,但这样最终往往是空头失去。[2022/1/3 8:21:52]

而在“后经纪”时代,利息收益将会成为一个新战场,去中心化金融行业里的每个人都会加入到这场“战争”之中,毕竟目前传统银行的收入和利润依然严重依赖净息差收入(net interest margins)。

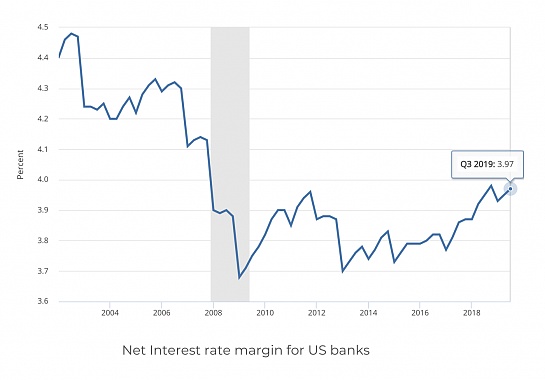

上图:美国银行的净息差收入走势

自金融危机以来,净息差收入就一直处于峰值,这意味着银行可以向客户支付更多存款,但显然他们不会这么做,因为在过去的十年时间里银行的存款利率几乎没有太多变化,在上图的时间表里,银行在金融危机期间将利率降低到了零,但即便这么做,他们也没有因此流失客户。

在过去的几年里,N26、Monzo、Marcus等新兴银行,以及Wealthfront、Betterment和Robinhood等金融科技初创公司抓住了金融危机创造出的机遇,通过与战略银行伙伴合作提供存款年利率1.5-2.5%的高收益“现金账户”吸引了不少客户。这种高息优势帮助Wealthfront成功吸引了80亿美元的客户存款,Marcus则通过与高盛集团(Goldman Sachs)合作获得了月均10亿美元的存款。

通过使用开放和去中心化的点对点网络,去中心化金融完全淘汰了“中间商”,并且将银行金融科技服务这一趋势推向了高潮。去中心化金融的目标是建立一个加密原生的多方面金融系统,旨在重新创建和改进传统金融系统,也代表了金融科技新浪潮,而去中心化金融 NEO Bank将在这一浪潮中关键作用,通过弥合金融科技和去中心化金融之间的鸿沟来吸引新客户。

在过去的几个月中,Juno、Dharma、Linen、Outlet等许多项目已经宣布将推出使用Compound和Nuo协议构建的去中心化金融 NEO Bank,他们的既定目标是为用户提供高收益的储蓄帐户,与Wealthfront等金融科技初创公司和Monzo等新型数字银行的现金帐户服务展开竞争。去中心化金融项目会提供一个简单的备用银行接口,将加密货币和传统金融无缝地融合在一起。

但是,推出这些创新产品并不是一件容易的事情。随着上述项目将会在明年启动,我们也会看到许多挑战,但需要肯定的是,这些项目也为加密社区提供了巨大的机遇。说到这里,我们就要引入下一个话题了。

当这些新型银行试图吸引客户的时候,最大的一个挑战就是要提供提供具有竞争力的高收益金融产品。诸如Compound、dydx和Nuo这些生息平台上会有大量贷款需求,但目前这些平台基本都因为缺乏流动性而导致业务受到限制。

现阶段,很多去中心化金融项目都是基于以太坊区块链的,用户都使用ETH进行抵押。如果想要解决上述流动性问题,一个办法就是以免受信方式在去中心化金融项目里引入比特币,这样就能满足大规模扩容需求,而包括Ren和Keep在内的许多项目已经在朝这个目标努力了。此外,由于银行习惯于为客户储蓄提供固定利率,因此利率互换将在生态系统成熟时发挥关键作用。

为了进一步弥补这种普及鸿沟,去中心化金融需要提供世界一流的法定货币接口服务,此外还要降低费用,并对智能合约加以更高的限制,这样才能在灾难事件发生的时候给与更好的安全保障。

最后,这些去中心化金融NEO Bank也需要一种内置的货币化策略,以获取客户并将存款纳入到利息生成协议之中——这将通过费用共享、或是给利息生成平台分配原生去中心化金融通证来实现,去中心化金融NEO Bank会因此获得更多存款,也能更好地管理利率。

总之,当我们思考这些机遇和挑战之后,会发现对去中心化金融领域来说,2020年无疑是最令人兴奋的一年。

本文部分内容编译自coindesk

标签:去中心化金融比特币COINOIN去中心化金融是否合法比特币交易网官网TimeCoinPotocolcoinw币赢官方app苹果版

区块链概念卷土重来,四方精创、先进数通、广博股份等多股涨停。 消息面,近期,包括腾讯、蚂蚁金服、百度、金融壹账通等机构,都在近期加紧了区块链落地动作。 据北京商报报道,蚂蚁金服“开放联盟链”预计在今年2月全面上线。对于腾讯“区块链+借贷”专利一事,腾讯方面回应称,目前该专利尚未落地。但在金融场景,已和合作方落地了区块链+供应链金融平台“微企链”。

要点总结: 1. Ethereum平台上生态活跃度分数较高的项目多为稳定币。稳定币是DeFi行业的基础,Ethereum平台作为DeFi生态底层的动力充足。 2. ETH流通速度与二级市场交易主导性(约10%)形成了鲜明对比;表明就区块链而言,投资者认为ETH具有价值储存功能,ETH在DeFi生态中将成为储备资产。

基于点对点交易平台LocalBitcoins的伊朗卖家目前要求以伊朗中央银行的官方汇率为基础,索取约10亿伊朗里亚尔或每比特币(BTC)超过24,000美元。 但这真的是伊朗人为比特币支付的实际价格吗? “官方”汇率扭曲了伊朗的比特币价格。 但是,伊朗相对于当前全球市场价格的明显溢价可能仅存在于表面上。

我始终信仰这句话:过去就是现在,现在就是未来。 身处现在,心向未来。是我们当代人都应该具有的心态,着眼未来,涌进风口,抓住机遇,顺势而行,也许是进阶人生的不错选择。 作为区块链从业者,始终坚信,未来已来,区块链技术引领的科技革命已经开始。 2019年是区块链里程碑式的一年,区块链正式被定位为国家战略技术,为区块链行业的发展打开了巨大的想象空间。

昨天还没彻底习惯,说到2020总还是喜欢用“明年”,但是其实2020已经是今年了。估计再过几天就习惯了吧。 昨天大家都在休息,全球都在休息,圈内信息乏善可陈,于是我就把目光转向了投资圈子,去浏览一些投资和创投圈子的新闻与旧闻。 然后我翻到了一篇文章挺有意思,是2018年的文章,内容是对段永平在斯坦福的一次演讲交流的总结,主题是:放弃。

深圳科技企业的高速增长,离不开金融这股“活水”的灌溉。在金融科技领域,深圳将持续发力更好地服务实体经济。记者8日从深圳市政协获悉,多份提交市政协六届六次会议的预提案,将围绕“金融科技”从总体规划、技术生态、人才培养等各个角度献计献策。 政协委员朱东波、姜华、庄桂雄共同建议抢抓大湾区发展机遇,将深圳建设成为全球金融科技创新中心。