最近的 LUNA 崩盘导致了数百亿美元的损失,由此引发了大众对“算法稳定币”这一类别的批评风暴,很多人认为它们是“存在根本缺陷的产品”。对 DeFi 金融机制进行更严格的审查,特别是那些努力优化“资本效率”的机制,这是非常受欢迎的。而更大程度地承认目前的表现并不能保证未来的回报(甚至未来不会完全崩溃),这一点更受欢迎。然而,大错特错的地方在于,人们将所有自动化的纯加密稳定币都用相同的笔刷绘制,并摒弃了整个类别。

虽然有很多自动稳定币设计存在根本缺陷,它们注定会崩溃,还有更多理论上可以生存但风险很高的稳定币,此外,也有很多稳定币在理论上非常健康,并在实践中经受住了加密市场条件的极端考验。因此,我们需要的不是稳定币助推主义或稳定币末日主义,而是回归基于原则的思维。那么,对于评估一个特定的自动化稳定币是否真正稳定,有哪些好的原则呢?

对我来说,我开始的测试是看稳定币如何响应两个思想实验。

就本文而言,自动化稳定币是一个具有以下属性的系统:

它发行了一种稳定币,试图以特定的价格指数为目标。通常的目标是 1 美元,但也有其他选择。如果价格向任一方向偏离,则有一些目标机制会持续将稳定币价格推向指数。这使得 ETH 和 BTC 不是稳定币(duh)。

目标机制是完全去中心化的,并且没有对特定受信任参与者的协议级依赖。特别是,它绝不能依赖资产托管人。这使得 USDT 和 USDC 不是稳定币。

在实践中,(2)意味着目标机制必须是某种智能合约,它管理一些加密资产储备,并在价格下跌时使用这些加密资产来支撑价格。

Terra 风格的稳定币(与铸币税股份大致相同,尽管许多实施细节不同)通过双币模型来工作,我们将其称为稳定币和波动币(在 Terra 的例子中,UST 是稳定币,LUNA 是波动币)。稳定币使用简单的机制来保持稳定性:

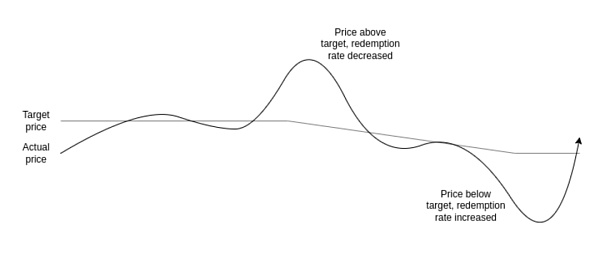

如果稳定币的价格超过目标值,系统将拍卖新的稳定币(并使用收益燃烧波动币),直到稳定币价格回到目标。

如果稳定币的价格跌破目标值,系统会回购并销毁稳定币(发行新的波动币为销毁提供资金),直到稳定币价格回到目标值。

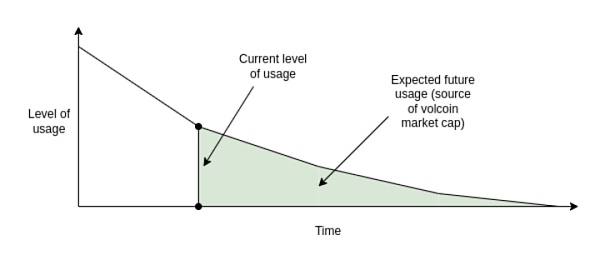

现在,波动币的价格是多少?波动币的价值可能纯粹是投机性的,其依赖的是假设未来会有更大的稳定币需求(这将需要燃烧波动币来发行)。或者,波动币的价值可能来自于费用:稳定币 <-> 波动币交易的交易费,或者每年向稳定币持有者收取的持有费用,或者两者兼而有之。但在所有情况下,波动币的价格都来自对系统未来活动的预期。

在这篇文章中,我关注的是 RAI 而不是 DAI,因为 RAI 更好地体现了抵押自动化稳定币的纯粹“理想类型”,它仅由 ETH 支持。而 DAI 是一个由中心化和去中心化抵押品作为支持的混合系统,这对于他们的产品而言是一个合理的选择,但它确实使分析变得更加棘手。

在 RAI 中,主要有两类参与者(也有 FLX 的持有者,这是一种投机性代币,但他们扮演的角色不太重要):

A股收盘:深证区块链50指数下跌2.79%:金色财经消息,A股收盘,上证指数报3224.53点,收盘下跌1.47%,深证成指报13236.6点,收盘下跌2.09%,深证区块链50指数报3791.32点,收盘下跌2.79%。区块链板块收盘下跌3.12%,数字货币板块收盘下跌3.94%。[2020/10/30 11:13:39]

RAI 持有者持有 RAI,即 RAI 系统的稳定币。

RAI 贷方将一些 ETH 存入称为“保险箱”的智能合约对象中。然后,他们可以提取 2/3 ETH 价值的 RAI(例如,如果 1 ETH=100 RAI,则如果你存款 10 ETH,则可以提取大约 667 RAI)。如果贷方偿还其 RAI 债务,则可以通过同样的方式收回 ETH。

成为 RAI 贷方的主要原因有两个:

做多 ETH:如果你在上面的例子中存入 10 个 ETH,并提取 500 RAI,你最终会得到一个价值 500 RAI 的头寸,但风险敞口为 10 ETH,因此 ETH 价格每变化 1%,该头寸就会上涨或下跌 2%。

套利:如果你发现以法币计价的投资上涨速度快于 RAI,你可以借入 RAI,将资金投入该投资,并从差价中获利。

如果 ETH 价格下跌,并且保险箱不再有足够的抵押品(也就是说,RAI 债务现在超过了所存 ETH 价值的 2/3),就会发生清算事件。通过提供更多的抵押品,保险箱被拍卖,供其他人购买。

另一个需要理解的主要机制是赎回率调整。在 RAI 的例子中,目标值不是固定数量的美元,相反,它会向上或向下移动,并且向上或向下移动的速率会根据市场情况进行调整:

在非加密现实世界中,没有什么是永恒的。公司总是会倒闭,要么是因为他们一开始就无法找到足够的用户,要么是因为对其产品的强大需求已经不复存在,要么是因为他们被一个更强大的竞争对手所取代。有时,会出现部分崩溃,公司从主流地位下降到小众地位(例如 MySpace)。这些事情必然会发生,这样才能为新产品腾出空间。但我们要注意的是,在非加密世界,当产品关闭或遭遇滑坡路时,用户通常不会受到太大的伤害。当然也有一些人会因为裂缝而跌落,但总的来说,停工是有序的,问题是可控的。

但是自动化稳定币呢?如果我们从大胆而激进的角度来看待稳定币,即系统避免崩溃和损失大量用户资金的能力,不应取决于不断涌入的新用户,那会发生什么?让我们看看吧!

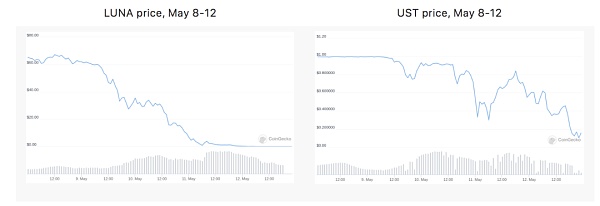

在 Terra 的例子中,波动币(LUNA)的价格来自对系统未来活动费用的预期。那么,如果预期的未来活动降至接近零,会发生什么?波动币(LUNA)的市值会下降,直到其相对于稳定币的市值比变得非常小。在这一点上,该系统会变得极为脆弱,对稳定币需求的很小的下行冲击,就可能导致目标机制增发大量波动币(Luna),从而导致波动币(Luna)恶性通货膨胀,那么此时稳定币也失去了价值。

系统的崩溃,甚至可以成为一个自我实现的预言:如果系统看起来很可能崩溃,那就会降低用户对未来费用的预期,而这是波动币价值的基础,从而进一步推低波动币的市值,使该系统变得更加脆弱,最终可能引发崩盘,这正如5 月份我们在 Terra 身上看到的那样。

首先,波动币价格下跌,然后,稳定币开始震动。该系统试图通过发行更多的波动币来支撑稳定币的需求。由于用户对系统的信心低迷,这导致买家很少,因此波动币价格迅速下跌。最后,一旦波动币的价格接近于零,则稳定币也会崩溃。

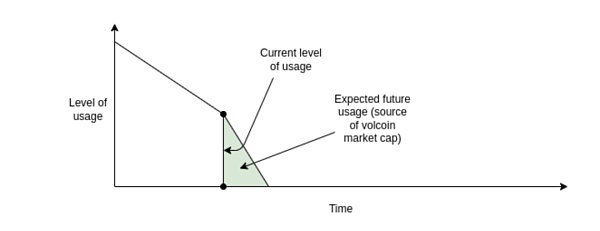

原则上,如果需求下降非常缓慢,波动币的预期未来费用及其市值相当于稳定币可能仍然会很大,因此系统将在其下降的每一步继续保持稳定。但这种成功的缓慢下降是不太可能的,更有可能的情况是,用户的兴趣迅速下降,然后就是一声巨响(暴雷)。

安全下降:在每一步中,都有足够的预期未来收入,来证明波动币的市值足以保证稳定币在当前水平上的安全。

不安全的下降:在某些时候,没有足够的预期未来收入来证明有足够的波动币市值来保证稳定币的安全,因此崩盘是可能的。

RAI 的安全性取决于 RAI 系统(ETH)外部的资产,因此 RAI 更容易安全降落。如果需求下降是不平衡的(因此,持有需求下降更快或贷款需求下降更快),赎回率将进行调整,以平衡两者。贷方持有 ETH 而非 FLX 的杠杆头寸,因此不存在正反馈循环的风险,即对 RAI 的信心下降会导致贷款需求也下降。

如果在极端情况下,所有持有 RAI 的需求同时消失,而只有一个持有者,赎回率将飙升,直到最终每个贷款人的保险箱都被清算。剩下的单个持有人将能够在清算拍卖中购买保险箱,使用他们的 RAI 立即清算其债务,并提取 ETH。这使他们有机会获得公平的 RAI 价格,并从保险箱中的 ETH 得到支付。

另一个值得研究的极端情况是 RAI 成为以太坊的主要应用。在这种情况下,预计未来对 RAI 的需求减少,将使 ETH 的价格下跌。在极端情况下,可能会出现一连串的清算,导致系统混乱崩溃。但 RAI 对这种可能性的抵抗力要比 Terra 式的系统强得多。

目前,稳定币往往与美元挂钩,而 RAI 是一个小例外,因为它的锚定会根据赎回率上下调整,并且锚定的起始价格是 3.14 美元而不是 1 美元(确切的起始值是友好的让步,因为一个真正的数学迷会选择 tau = 6.28 USD 这个值)。但他们不必如此,你可以将稳定币与一篮子资产、消费者价格指数或一些任意复杂的公式挂钩(“足以购买 {全球平均二氧化碳浓度减去 375} 公顷雅库特森林土地的价值量”)。只要你能找到一个预言机来证明指数,并让人们参与到市场的各个方面,你就可以让这样的稳定币运作起来。

作为评估可持续性的思想实验,让我们想象一个具有特定指数的稳定币:每年增长 20% 的美元数量。在数学语言中,指数是

USD,其中 t 是以年为单位的当前时间,t0 是系统启动的时间。一个更有趣的选择是

美元,因此它一开始就像一个以美元计价的稳定币,但美元计价的回报率每年都在以 4% 的速度增长。

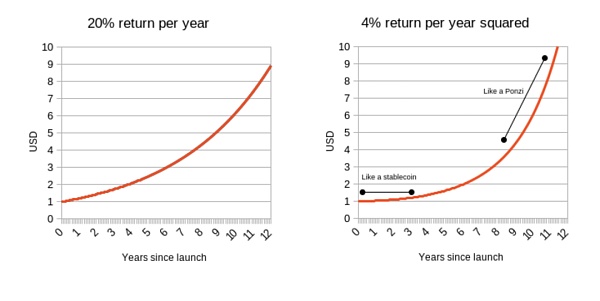

显然,没有真正的投资能够获得接近每年 20% 的回报,也绝对没有真正的投资可以永远保持每年 4% 的回报率。但是如果你尝试一下会发生什么呢?

我会声称,试图追踪这样一个指数的稳定币基本上有两种方法:

它向持有人收取某种负利率,以抵消指数中内置的以美元计价的增长率。

它变成了庞氏局,在一段时间内给了稳定币持有者惊人的回报,直到有一天它突然轰然倒塌。

应该很容易理解为什么 RAI 是(1)而 LUNA 是(2),所以 RAI 比 LUNA 更好。但这也显示了关于稳定币的更深层次和更重要的事实:为了使抵押自动化稳定币可持续发展,它必须以某种方式控制实施负利率的可能性。如果与快速升值的价格指数挂钩,以编程方式阻止实施负利率的 RAI 版本(早期的单一抵押 DAI 基本上就是这样)也会变成庞氏局。

即使在疯狂的假设之外,你建立一个稳定币来追踪庞氏指数,稳定币也必须能够以某种方式应对即使在零利率下,持有需求也超过借贷需求的情况。如果你不这样做,价格就会上涨到锚定价之上,并且稳定币变得容易受到两个方向的价格变动的影响,而这两个方向的价格变动是非常不可预测的。

负利率可以通过两种方式实现:

RAI 风格,有一个浮动目标,如果赎回率为负值,该目标会随着时间的推移而下降;

实际余额会随时间的推移而减少;

选项(1)存在用户体验缺陷,即稳定币不再清晰地跟踪“1 美元”,选项 (2) 则存在开发者体验缺陷,但是,从这两者当中选择一种似乎是不可避免的——除非你走 MakerDAO 的路线,成为一种混合稳定币,同时使用纯加密资产和像 USDC 这样的中心化资产作为抵押品。

一般来说,加密行业需要摆脱那种依靠无休止的增长来实现安全的态度。通过说“法币世界以同样的方式运作”来保持这种态度,肯定是不可接受的,因为法币世界并没有试图为任何人提供比正常经济增长更快的回报(除了那些应受到同样猛烈批评的孤立案例之外)。

相反,我们应该通过观察系统的稳定状态,甚至是极端条件下的悲观状态,以及最终是否可以安全关闭,来评估系统的安全性。如果一个系统通过了这个测试,那并不意味着它就是安全的。由于其他原因(例如抵押比率不足)它仍然可能很脆弱,或者存在代码漏洞或治理漏洞。但稳态和极端情况下的稳健性应始终是我们检查的第一件事。

注:原文作者是以太坊联合创始人 Vitalik Buterin。

特别感谢 Dan Robinson、Hayden Adams 以及 Dankrad Feist 提供的反馈和审查。

2022年6月7日,印度尼西亚加密货币交易所Pintu在B轮融资中筹集了1.13 亿美元,投资方来自Pantera Capital、Intudo Ventures、Lightspeed Venture Partners和Northstar Group。

1.金色观察|三箭资本的迷局 6月15日,三箭资本创始人ZhuSu发推称,我们正在与有关方面进行沟通,并致力于将问题解决。解决的问题是什么呢?The block称,三箭资本在Deribit、BlockFi等借贷平台上的总清算额度高达4亿美元。目前三箭资本正在处理其与贷方和其他交易对手方的关系。三箭资本正处于迷局中心,传言不断。

当今互联网正在发生重大变革。虽然现在的主流媒体守住了他们的用户数据宝库并借助互联网效应保持了相当的优势,但在如今所倡导的“Web3”模式下,新诞生的公司们正在提出一种全新的冲浪方式。 Web2与Web3的对比 当今占主导地位的互联网平台是建立在用户聚合和用户数据的基础上的。

在最近的LUNA崩盘导致数十亿美元损失之后,以太坊联合创始人Vitalik Buterin公开表达了自己的观点。他与加密社区分享了他的两个关于使算法稳定币“真正稳定”的思想实验。 在一篇博文中,他解释说,对DeFi金融机制——尤其是那些旨在优化资本效率的机制——进行更大程度的控制是最受欢迎的。

1.金色观察|如何设计一个web3数据协作架构? 都说web3互联网的数据是归还给用户的,那如果数据都在用户那儿,那还有什么数据可以被其他企业使用呢?以及这些数据会怎样被合约、应用使用?本文里,我们用POD来解释一个数据协作架构。POD是一个跨各区块链网络构建的链上数据中间件,旨在打造一个安全可信的第三方数据协作平台。

副总理王瑞杰说,加密资产领域正持续转变,“我们意识到这是一个高风险领域,但具备改变金融业未来的潜力。我们必须继续调整条例,以确保监管方式仍有利于创新,同时也能应对加密资产带来的主要风险。” 新加坡金融管理局将与金融业者展开合作计划,探讨资产代币化的经济价值,测试资产代币化及去中心化金融的可行应用,并管控对金融稳定和诚信所造成的风险。