报告分为上中下三篇发放:上篇阐述报告的第一章节探寻人类交易史的意义和第二章节历史背景;中篇叙述证券交易所、加密货币交易所和去中心化交易所的技术发展;下篇说明三种交易所市场结构的形成与演进、突破性重大事件与关键性制度变迁、总结和对加密货币与去中心化交易所的思考。本次中篇主要讨论了传统证券交易所技术、加密货币交易所技术和去中心化交易所技术的发展以及去中心化交易所继续发展需要解决的问题。

相关文章请点击:研究|人类交易史——证券交易所、加密货币交易所和去中心化交易所的发展与比较 (上)

三、交易所的技术发展

在证券交易所的历史发展背景下,我们以技术为主线脉络对交易所进行分析研究。

1. 传统证券交易所技术

17 世纪初,荷兰阿姆斯特丹市商人们交易的股票与商品一起在阿姆斯特丹的综合交易所里进行交易。

1830年代,露天经纪人在街上进行小型、新建企业股票(例如收费公路、运河和铁路)的交易。

19世纪,美国的纽约证券交易所在固定地点进行股票的场内专业经纪人交易。纽约证券交易所以连续拍卖形式进行交易,交易者可以代表投资者执行股票交易。他们将聚集在适当的岗位上,由纽约证券交易所成员公司雇用的专业经纪人(他们不是纽约证券交易所的雇员)在公开喊价(open outcry)中充当拍卖师拍卖市场环境将买家和卖家聚集在一起并管理实际拍卖。他们有时会(大约 10% 的时间)通过投入自己的资金来促进交易,并且可以向人群传播有助于将买家和卖家聚集在一起的信息。

1839年,美国的萨缪尔·摩尔斯与英国人近乎同时发明了电报,他还发展出将字母及数字编码以便拍发的摩斯电码。1850年代,电报应用强化了纽约证券交易所对其他地域证券交易所的影响,其他交易所被迅速的边缘化,华尔街成为美国股票和证券交易的中心。

1878年,在亚历山大·格雷厄姆·贝尔成功测试新技术两年后,纽约证券交易所的地板上安装了第一部电话。

1913年,金融书籍出版商 Arthur F. Elliot 和金融家 Roger Ward Babson 年创立了Nationl Quotation Bureau(NQB)。那时美国全国分散分布着许多柜台交易市场,它们没有统一的管理和统计,且彼此间信息隔绝,券商和投资者很难全面了解某只股票的最优报价和交易情况。1913年从事印刷和出版业务的NQB向美国的券商和投资者提供报价服务。NQB根据全天发生的交易结果每天在粉红色的记录纸上以手工方式记载并公布10000多种柜台交易股票和5000多种债券的价格、交易量等,并将证券的报价信息定期制作成刊物印刷后发往全国,以此将分散在全国的做市商联系起来,形成最初级的场外市场。

1971 年,SEC敦促 OTC(即场外交易)经纪人的监管机构全国证券交易商协会 (NASD) 让未在任何交易所上市的证券市场实现自动化。1971年纳斯达克数据中心以及该公司的电子交易所开始运营。

纳斯达克是美国证券交易商协会 (NASD,现在也称金融业监管局——FINRA) 的心血结晶。美国证券交易委员会之所以成立纳斯达克,其初衷是为了采取措施提高场外市场证券交易的效率。从纳斯达克的业务发展历程看,它是沿着统一报价显示、统一成交确认、统一委托路径以及统一交易执行的路径逐渐发展的。其功能从简单到复杂、业务从前端到后端,最终建立起覆盖整个交易流程的业务线。

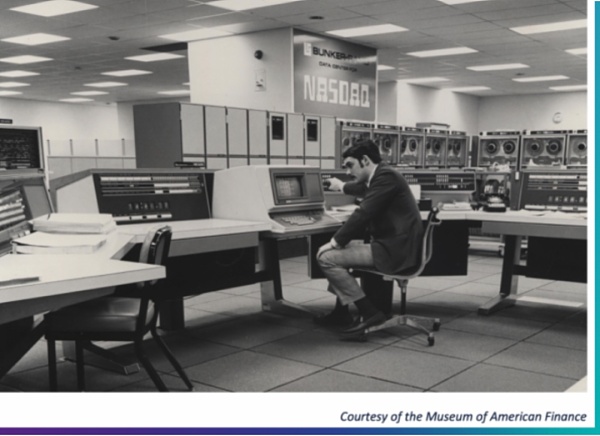

从一开始,纳斯达克就是一种不同类型的证券交易所。它不像华尔街 11 号那样居住在物理空间中。相反,它是一个以电子方式执行交易的计算机网络。这代表了世界各地交易所传统的场内交易模式开始发生转变。历史记录显示,纳斯达克建立了最早的交易“数据中心”之一,配备了磁带驱动器、单色阴极管屏幕和制服。

图片来源: Nasdaq

NASD 与康涅狄格州特朗布尔的 Bunker-Ramo 公司签订合同,建立一个系统,场外交易股票的做市商可以通过电子方式更新他们的买卖报价。该系统于 1971 年 2 月 8 日启动,作为全国证券交易商协会自动报价系统(因此缩写为纳斯达克)。这个电子交易所的出现提升了交易效率,并减少了NYSE可以从中获利的买卖差价。

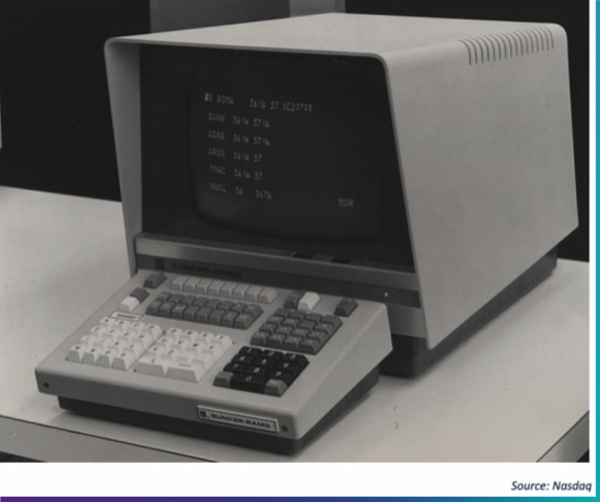

下图为用于制作和查看报价的早期 Bunker-Ramo 计算机终端之一:

NASDAQ利用证券信息处理器(SIP)达成一系列电子报价历史被创建并可被同时平等地发送给许多用户。这使得NASDAQ成为拥有一种开放式架构的平台,以平等的电子方式鼓励做市商竞争来不断提高客户服务水平(包括手续费,流动性以及连通性)。这反过来又导致了更具竞争力的报价和更平等的交易模式,使更多种类的参与者受益,他们拥有相同的市场准入和交易工具。

1977 年,纽约证券交易所对传统的证券交易系统进行了全面的现代化更新,采用最新式的电子计算机操作系统,建立了一套“全面市场交易系统”(该系统简称 ITS)。ITs 系统利用现代化的通讯和电脑设备,将纽约证券交易所和全国各主要交易所连通,经 ITS 系统电脑网络,在该系统的电视屏幕上,证券经纪人随时可以看到两种通过 ITS 系统交易的报价,一种是纽约证券交易所最好的出价和要价,另一种是各地证券交易所的出价和要价。每天用 ITS 系统完成的证券交易大约有 2500 多项。

Parallax Digital创始人:比特币是人类历史上最重要的发明:据官方消息,加密货币投资和数字证券咨询公司Parallax Digital创始人Robert Breedlove今日在迈阿密举行的比特币2021大会上表示:“比特币是我们拥有的第一个不腐败的货币和社会机构,它可能是人类历史上最重要的发明 。”此外,他表示:“比特币是独立于政府对暴力的垄断而存在的第一个产权。”[2021/6/6 23:15:20]

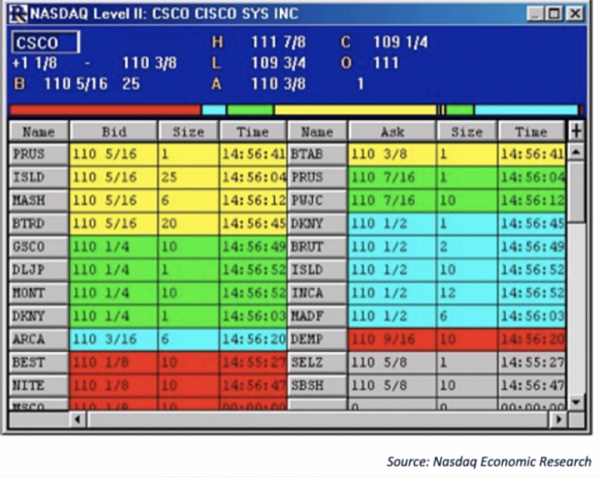

1980年代,NASDAQ转向输出公开可用的深度订单薄数据。1980 年代的主要数据创新是创建实时“2 级”数据馈送。Level 2 不仅仅是提供最佳买卖报价,还为订阅者提供了具备完整报价的“蒙太奇”系统,它显示了所有做市商的报价。此提要是通过所有参与者的统一访问提供的。对特定交易者没有信息优势。Level 2 预示着纳斯达克未来的市场数据产品以及来自其他市场的数据产品,这些产品今天被认为是许多市场参与者交易过程的宝贵输入。

到 1980 年代中期,纳斯达克推出了一个界面,即纳斯达克工作站,它可以在标准台式计算机上运行。该系统允许经纪人相互做广告和互动,蒙太奇显示指定做市商的出价和出价,按价格排列。配色区域显示远离全国最佳价格(黄色)的深度水平。

虽然报价是自动化的,但最初匹配交易的传统过程仍然是通过电话完成的。1987 年的市场崩盘暴露了基于电话的系统的缺陷,因为许多做市商无法或不愿意进行口头互动。

在 1980 年代,纳斯达克通过提供两种电子交易系统对1987年对市场崩盘做出回应:

1)小订单执行系统 (SOES) 针对做市商报价自动执行。崩盘后,国有企业成为强制性的,尽管最大订单规模为 1,000 股,以保护做市商免受过多的逆向选择。

2)SelectNet 系统允许交易者之间进行有效的非电话通信,并能够创建锁定交易——有点像用于交易的电子邮件。

这两个系统都为纳斯达克交易的相当大一部分做出了贡献。SOES 系统最终因其被日间交易者使用而声名狼藉,俗称“SOES Bandits(土匪)”。

随着 1997 年订单处理规则的出现,纳斯达克网络开始包含一种新型的市场中心,即电子通讯网络 (ECN),即电子订单簿。做市商的报价与 ECN 的最高账面报价相结合,以提供任何给定纳斯达克股票可用流动性的完整视图。与做市商一样,ECN 面临着创新和提高绩效的竞争压力。这期间,纳斯达克成为世界上发展和改进交易技术的温床。

1990年,OTCBB建立。OTCBB是一套实时报价的场外电子交易系统,它在NASD的监管之下,主要为中小型企业提供有价证券交易服务。OTCBB主要采用自动报价系统,其特点是直接连接证券商及其他客户的计算机和远程通信系统,交易者申请报价,由系统自动撮合成交,从而有效地提高了交易的效率。

1990年代美国证券电子交易以分数价格显示报价。随着计算机化交易的增多,以最佳价格为目标的竞争也在增加,对于最小单位的精度也有更细化的需求。寻求占据市场份额的ECN引入了较小的分时报价,这反过来又帮助开始大幅降低整个市场的价差(Spread)。

2000年,美国证券市场才转换为十进制报价。

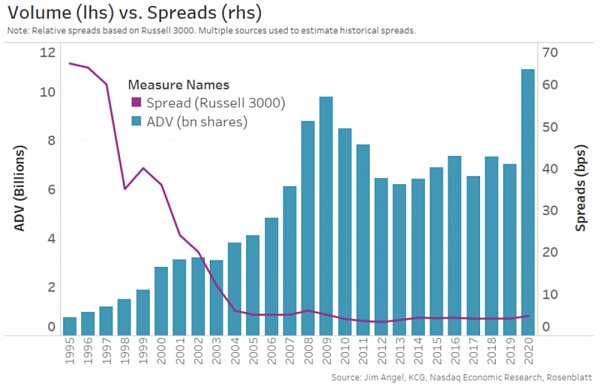

2005年,证券市场的点差在过去十年中下降了90%,且随着成本下降,交易活动和流动性也增加了十倍。ADV(Adjusted Volume)也从1995年的0.8 billion Shares上升到2005年的4.1 billion Shares,增长了约5倍,并接下来在2009年达到阶段顶峰的9.8 billion Shares,增长了约为12倍。

2000年上下,机构经纪人和算法开始应用电子交易。利用这些新的电子数据来进行订单工作的交易占比在增加,这也反过来使得电子信息流量增长。

2000 年代初,纳斯达克确定 INET(新 ECN 之一)的交易技术将为纳斯达克自己的技术提供必要的替代品。INET 本身是 Instinet ECN(以其机构范围而闻名)和 Island ECN(以其极低的处理延迟水平而闻名)合并的产物。2005 年,纳斯达克收购了 INET,并在随后的几年中采用了其订单簿交易技术和数据平台。直到今天,正是这项技术及其增强功能为纳斯达克交易应用程序以及许多其他纳斯达克技术客户提供支持。

纳斯达克的发展在技术方面不断地满足了交易者的信息需求,为交易者提供了更为充分的信息,并提高了交易透明度,从而实现了自身的迅速发展。早期的纳斯达克系统只是实现了报价信息的实时传递,投资者能够实时看到做市商的报价,但并不能实时知道自己的交易是否成交,每个交易日结束后才能看到成交信息,投资者不能根据实时成交信息做出有效率的投资决策。在1950年代,所有投资者都可以看到头部订单报价还是一个梦想,1990年代账面深度数据被所有交易者广泛购买。

独家 | 孔剑平:数字货币是人类文明进化的必然选择:2020年5月23日,在由百团大战、节点咨询、金色财经主办,莱比特、算力360联合主办的百团大战矿业峰会·丰水期之战上,嘉楠科技联席董事长孔剑平发言指出:2020年的新冠有点突如其来,现在回过头去看,矿业是影响比较小的行业,因为矿业用的是相对偏远地区的过剩电力资源,计算都在链上完成,属于数字经济产业,这次疫情期间也体现了独特的行业优势。数字货币是人类文明进化的必然选择,目前来看比特币最后可能成为数字货币之锚。当然很多人对于312可能还心有余悸,其实在金融危机来的时候,还能卖的都是好资产,说明比特币是能充分自由流动的好资产。矿业也依然会是接下来最有机会的行业之一。[2020/5/26]

2020年代,散户投资者可以在电视上获得相同的股票价格,并且可以使用手机在与专业人士相同的市场中交易股票。在过去50年以前,交易所愿意与整个市场平等分享数据还是一件几乎遥不可及的事情。当前人们以为理所应当的证券交易的自动化、透明度和效率,纵观人类历史也是没有过的。毫无疑问,美国证券交易商协会 (NASD,现在也称金融业监管局——FINRA)成立的纳斯达克持续地为证券交易电子化、自动化和民主化作出了巨大的贡献。

由于计算机技术的出现和发展,全球金融市场均有革命性的变化。证券交易的电子化和自动化降低了所有投资者的成本并改善了市场准入,证券交易的数据透明公开有助于使交易民主化。1929年,仅有约10%的美国家庭进行股票投资。根据美国Federal Reserve的数据,1989年有32%的美国家庭直接或间接持有股票,2019年有53%的美国家庭直接或间接持有股票,三十年间直接或间接持有股票的美国家庭占比增加了21%。电子化程度越高,信息越统一,接触各种投资者的渠道也就越多,市场便也越透明与公平。同时,以电子方式创建和发送订单、执行交易、登记和结算订单供应的能力取代了成本高昂的人工流程,减少了少数经纪人群体赚取大额差价的机会。这导致了证券市场交易效率和生产力的提升、错误减少、管理和交易成本下降。

2. 加密货币交易所技术

加密货币交易所的买卖交易方式主要还是沿用了传统交易所的订单薄模式和场外OTC交易模式。加密货币交易所的兴起,根本上得益于区块链技术。交易所通过基于区块链技术的钱包与用户交互加密货币,凭借互联网得以实现加密货币流入和流出交易所。这部分本报告先介绍区块链技术的发展脉络,再叙述加密货币钱包的特点和功用。

2.1 区块链技术的发展脉络

区块链是一种数据库,它是一种用于记录交易的公开的分布式账本,无需第三方验证每个交易。区块链分布在P2P(Peer to Peer,点对点)网络中,它由链接在一起的数据区块组成,形成一条记录不可变的连续链。

1979年,Ralph Merkle在他的博士论文中描述了一种公钥分发和数字签名的方法,称为“树认证”(tree authentication)。这项技术就是默克尔树(Merkle tree)。默克尔树作为一种提供数字签名的方法,提供了一种用于验证单个记录的数据结构。这是区块链的基础技术之一。

1982年,David Chaum 在他的博士论文中描述了一个保险库系统(vault system),用于建立、维护和信任相互怀疑的团体的计算机系统。这是一个包含构成区块链的许多元素的系统。

1991 年,Stuart Haber 和 W. Scott Stornetta 发表了一篇关于为数字文档添加时间戳的文章。该文章提出了一种防止用户backdating或forward-dating electronic documents的解决方案。其目标是保持文档本身的完全隐私,而不需要时间戳服务进行记录。

1992 年,Haber 和 Stornetta 更新了设计以合并Merkle树,这使得多个文档证书可以存在于单个块上。

1997年,Adam Back 引入了hashcash来限制电子邮件垃圾邮件。

2004 年,Hal Finney 使用了可重复使用的 PoW机制,这是一种接受不可交换或不可替代的 hashcash 代币以换取 RSA 签名代币的机制。PoW 机制在比特币挖矿中起着至关重要的作用。

2008 年,中本聪发表了一份基于上述技术的比特币和区块链白皮书。比特币利用回溯和最长链原则的设计解决了在去中心化架构下的双花攻击问题。

2009 年 1 月 8 日,中本聪向 SourceForge 发布了 Bitcoin v0.1 作为开源软件。

2015 年,以太坊前沿网络启动,使开发人员能够编写可以部署到实时网络的智能合约和去中心化应用程序。

2016年,可以通过区块链生成智能合约和应用程序的以太坊出现了,这极大丰富了加密货币的功能应用。以太坊的ICOs催生了大量不同应用的代币项目和股权代币,并允许投资者像交易公共股票一样交易加密货币。加密货币交易所上交易的加密货币种类开始大量增加。

2017年,以太坊提出了提出了 ERC-721 标准,新型加密货币NFT(非同质化代币)开始大量出现。

黄奇帆:区块链可以通过新的信任机制拓展人类协作的广度和深度:中国国际经济交流中心副理事长黄奇帆今日在北京日报刊文《数字化为何具有颠覆性?》。文章指出,数字化主要包含大数据、云计算、人工智能以及区块链技术。通常称为ABCD:A——人工智能(Artificial Intelligence),B——区块链(Block Chain),C——云计算(Cloud),D——大数据(Big Data)。区块链是一种特殊的互联网技术,是对“共识人群的一种管理方式”。如果说云计算、人工智能带来了生产力的提升,大数据让生产资料分发更高效,那么区块链就是对生产关系的变革。在此基础上,区块链技术也可以通过新的信任机制大幅拓展人类协作的广度和深度。[2020/3/1]

2017年,OpenSea NFT 市场启动。它是专门进行NFT交易的加密货币交易所。

2.2 加密货币钱包的特点和功用

钱包(公钥、私钥和私钥所对应的地址)是区块链的组成部分。加密货币钱包的作用是存储以比特币为首的加密货币的公钥与私钥、私钥所对应的地址、该地址的货币结算以及货币交易的支持系统。有时该系统甚至包含了整个区块链的记账与维护。

根据私钥存储方式,钱包可被分类为冷钱包和热钱包。

冷钱包指的是网络不能访问到用户私钥的钱包。冷钱包通常依靠不联网的电脑、手机等设备确保比特币私钥的安全,冷钱包也包括纸钱包(打印、手抄)和脑钱包(自行背诵)。

热钱包是网络能够访问到用户私钥的钱包。其安全性比冷钱包低,但相对于冷钱包更为便利。

根据去中心化程度,钱包可被分类为全节点钱包,轻钱包和中心化钱包。

全节点钱包需要先进行软件安装,安装后会与整个区块链进行同步,存储整个区块链。这样的钱包又称为完整节点。由于此种钱包能提供所对应的加密货币网络完整区块链与服务,所以它可以提升该加密货币网络的完整性与可靠性。

轻钱包仅存储私钥和结算加密货币,不存储整个区块链,所以占用资源很少,较适用于移动设备。轻钱包也可以是在线钱包,这种钱包一般设计为网页形式但不保管私钥,在网站产生私钥后,由个人保管,日后要访问钱包时必须输入私钥,网站不负责替用户保存。

中心化钱包可细分为中心化在线钱包和交易所钱包两类,中心化在线钱包一般设计为网页形式,同时掌握用户的私钥,严格意义上,这类钱包掌握了用户的私钥便掌控了用户钱包里的资金。交易所钱包也是一种在线钱包,它不会提供私钥给用户,用户一旦存入资金,其资金就只能依靠交易所的机制来提取。

加密货币钱包的特性决定了普通用户能够自行保管加密货币,并且普通用户能够自由选择可以进行交易的加密货币交易所交易他们的加密货币。而传统证券交易上普通用户往往需要证券公司代为持有证券。加密货币这样的特点,使得其具有商品和证券的双重特征。

3. 去中心化交易所技术

去中心化交易所也称DEX。当前主要是区别于中心化加密货币交易所,通过区块链及智能合约进行交易的加密货币交易所。DEX的交易模式有三大类,分别是AMM模式、订单薄模式以及拍卖模式。这部分除了会选取代表性协议来展示DEX的三种交易模式,还会介绍创新性的DEX衍生品协议。

3.1 去中心化AMM模式DEX——Uniswap

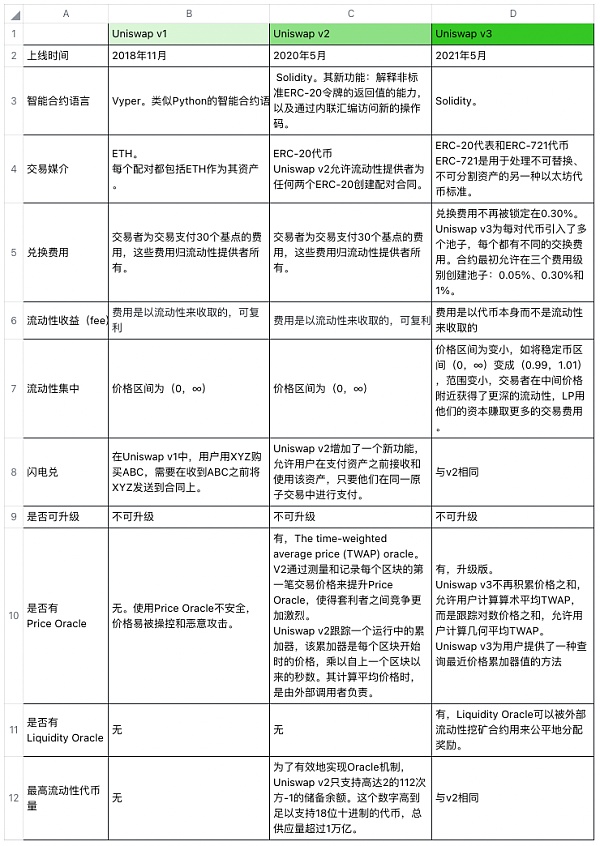

2018年11月,Uniswap v1 作为以太坊区块链上的一个智能合约的链上系统,实现了一个基于 "常数乘积公式 "的自动流动性协议。这种交易模式也称作AMM(Automated Market Makers)模式,即自动市场做市商模式。

Uniswap以数学公式x * y = k作为定价模型,其中x是流动性池中一种代币的数量,y是另一种的数量。在这个公式中,k是一个固定的常数,意味着池子的总流动性必须始终保持不变。这个数学公式便说明了这个流动性池具有无限流动性,即整个交易过程中不存在x等于0或y等于0,这也意味着当用户需要大量购买一种代币时,用户需要为每一个额外单位的币支付越来越高的溢价。这种AMM模式交易的缺点是,一次大规模的交易可能会导致订单出现重大滑点。

Uniswap v1的每个配对都包括ETH作为其资产,这使得交易路径更简单——ABC和XYZ之间的每笔交易都要通过 ETH/ABC对和ETH/XYZ对,并减少流动性的分散。Uniswap v1 使用ETH作为强制性的桥梁货币也会给交易者带来成本,一次交易会带来两次滑点。

2020年5月,Uniswap v2在v1的基础之上,能够创建任意的ERC20/ERC20对,而不是只支持ERC20和ETH之间的对。它还提供了一个加固的价格预言机(Oracle),在每个区块的开始积累两种资产的相对价格。这使得以太坊上的其他合约能够估计两种资产在任意区间的时间加权平均价格。

2021年5月,Uniswap v3在v2的基础上为流动性提供者提供了更高的资本效率和微调控制,提高了价格预言机的准确性和便利性,并有一个更灵活的收费结构。Uniswap v3 的Liquidity Oracle可以被外部流动性挖矿合约用来公平地分配奖励,这给予了Uni生态上的做市商协议的发展提供了便利。

声音 | 毛雯:区块链技术能帮助解决人类遗传资源提供者知情同意的问题:据中国经营报报道,7月1日起施行的《中华人民共和国人类遗传资源管理条例》规定,采集我国人类遗传资源,应当事先告知人类遗传资源提供者采集目的、采集用途、对健康可能产生的影响、个人隐私保护措施及其享有的自愿参与和随时无条件退出的权利,征得人类遗传资源提供者书面同意。世界经济论坛精准医疗项目主管毛雯对《中国经营报》记者表示,如何在不违法的情况下促进国际合作,是我们要做的。世界经济论坛的全球化视野,可以帮助促进跨国、跨企业、跨领域合作,例如医疗和AI、5G结合;区块链技术也能帮助更好地解决知情同意的问题。[2019/7/13]

由于Uniswap v3的这些特性,围绕Uniswap的做市商协调生态自然而生:截止2022年初,我们已知的有超过30个Uniswap做市商协议。用户仅需将资金存入做市商协议,做市商协议就会使用这些资金进行专业的LP(流动性提供者)管理以获取交易费收益。

Uniswap三个版本的对比

图片来源: Uniswap, CYC整理

最新版本的Uniswap上,新币种的上线不需要任何许可。

根据Messari的数据,截止2021年末,Uniswap 的交易量从 2020 年的 578 亿美元(Uniswap 于 2020 年 5 月首次开始促进交易时)增加到 2021 年的 6811 亿美元。2021年第四季度结束时的交易量为2384亿美元,其中Uniswap v3第四季度的交易额为 1800 亿美元。

3.2 半去中心化订单簿模式DEX——dYdX

dYdX协议成立于 2017 年 7 月,推出了支持以太坊借贷和保证金交易的 L1 层产品。

2021年2月,dYdX推出了一个建立在StarkWare的StaykEX可扩展性引擎上的L2永续合约的阿尔法测试版本。

2021年4月,该建立在StarkWare的StaykEX可扩展性引擎上的L2永续合约正式上线。dYdX是去中心化衍生品和现货交易平台,主打去中心化的订单簿式的永续合约,同时提供ETH, DAI和USDC之间的三对现货交易对。dYdX利用API从全网上获取订单簿,依靠Starkware的ZK-Rollup L2系统进行衍生品交易。该系统定期向以太坊智能合约发布 ZK(零知识)证明,以证明 L2 内的状态转换是有效的。资金必须先存入以太坊智能合约,然后才能用于在 dYdX 上进行交易。资金存入L2后,用户就无需为每笔交易支付费用,Gas费为零。dYdX里的价格由预言机使用与 STARK 兼容的签名证明,允许价格在签名后立即使用。

dYdX永续合约交易界面

图片来源: https://trade.dydx.exchange/trade

用户在dYdX上可以即时贸易结算和快速取款,交易在链下匹配并分批持有,直到零知识汇总和证明在链上提交。这可以防止交易结算的提前运行,并允许即时余额更新,而无需等待交易被挖掘。在 dYdX 上交易的感觉就像在中心化交易所交易一样快。取款提现分快速提现(提现额度上限$200,000)和正常提现(提现时间约3小时)。

dYdX作为半去中心化的安全保证来自以下三方面:

以太坊密钥认证——最高级别的身份验证是通过帐户的以太坊私钥。当账户资金在 L2 系统内时,以太坊密钥仍然控制着账户资金,在L2 运营商(dYdX 和 Starkware)意外下线或以其他方式审查请求的情况下,以太坊密钥仍然拥有强行关闭账户头寸和退出系统的能力;

STARK 密钥认证——第二级身份验证。在 L2 系统中,身份验证由单独的密钥对处理,即由STARK 密钥对处理;

API 密钥认证——第三级身份验证。其由 API 密钥、秘密(Secret)和密码组成,它们仅用于对向 dYdX 发出的 API 请求进行身份验证(如取消订单和检索账户的填充),这不会影响 L2 系统,API密钥可以通过端点进行添加和管理,所有未由以太坊密钥签名且向私有端点发出的请求都需要 API 密钥签名。

2021年8月,dYdX计划推出DYDX代币,从此dYdX协议内永续合约交易量飙升,其交易量长期排行去中心化衍生品类别的第一。

2021年12月8日,dYdX受AWS宕机影响停止交易并关闭部分服务,dYdX停止交易数个小时。官方称该现象的出现是因为受到了AWS宕机的影响。目前,dYdX已将订单设置为post-only模式。官方称,在宕机前发送的订单要么立即被取消,要么已经完成。然而仍无法显示处理的结果(包括订单是否已经完成)。目前dYdX正考虑将部分关键服务从ECS迁移至EC2。这从事实上显示了dYdX做不到如Uniswap般完全链上的去中心化。

声音 | 李笑来:比特币是人类首次实现私有财产神圣不可侵犯的目的:赵东在微博表示:老师(李笑来)曾说过,比特币是人类历史上第一次,用技术手段实现了私有财产神圣不可侵犯。 就是这句话,使我对比特币有了深入理解、并决心终身投入数字货币行业。 ????[2018/9/5]

3.3 Solana链上流动性跨协议的订单簿模式Dex——Serum

2020年8月,Solana链上订单薄模式交易平台Serum启动。Serum拥有独特的订单簿模式,其被称AOB(Asset Agnostic order book)。它基本上提供了一个匹配引擎作为服务,其他协议可以通过使用其事件来订阅该引擎。AOB 的设计使得 Serum 的架构更适合模块化。使用 Serum 的程序将具有更大的灵活性,同时保持一些标准的设计原则和可组合性。有了 AOB,Serum 就成为真正通用的组件,可用于任何协议、衍生产品、现货或其他任何东西。开发人员可以用它来匹配任何东西——甚至 NFT 或不可替代的东西或域名或其他任何东西。

Serum是围绕全链中央限额订单簿(CLOB)和匹配引擎设计的高性能DEX。任何人都可以创建一个利用 Serum 的流动性及其生态系统优势的交易应用程序,即在一个与 Serum 订单簿市场组成的 dApp 上下的订单可以与在完全独立的 dApp 上下的订单在匹配,以组成同一个市场。Serum提供了一个完整的链上订单簿,允许交易界面等应用程序“插入”Serum 的可组合生态系统。Serum 位于生态系统的核心,为其生态系统应用程序提供服务,每个应用程序都有自己的技术和用户群。任何人都可以创建一个利用 Serum 的流动性及其生态系统优势的交易应用程序。生态系统合作伙伴可以与Serum的链上订单组合,为机构和个体用户共享流动性并增强其交易功能。个体用户、开发者和算法交易员都可以连接到 Serum 并利用其共享的流动性,或建立一个市场。

CLOB还允许跨池聚合流动性,而不是跨协议分散流动性。例如,Raydium(基于Solana区块链构建的AMM)与Serum订单簿共享流动性。来自Raydium的交易也可以从任何与Serum DEX集成的协议中提取流动性,反之亦然,从而通过更大的交易量为流动性提供者提供更多的费用。

Serum具有跨链互操作性。Solana于2020年10月8日宣布了Wormhole,这是一个分散的Solana以太坊双向跨链桥,允许Serum用户在链之间交换资产,用户也可充值ERC20代币在Serum交易。Wormhole允许现有项目、平台和社区跨区块链无缝移动Token化的资产,使得价值可以回归以太坊网络。Wormhole在2021年9月18日推出v2版,实现 Solana 和以太坊之间无缝转移代币资产,对 Terra、币安智能链(BSC)以及 NFT 资产的支持即将实现。

Serum 上币市场推出新 GUI(图形用户界面Graphical user interface),任何人都可以在 Serum 上线任何 SPL 或 ERC20 代币。这不需要许可,也不涉及任何代码编程。

3.4 去中心化拍卖模式DEX——Gnosis Protocol v2

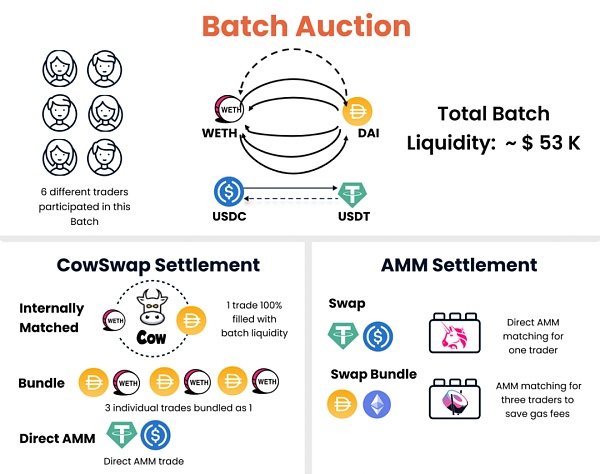

2021年,作为ERC-20代币的交易协议Gnosis Protocol面世。Gnosis协议v2致力于达成以太坊链上的去中心交易,其通过批量拍卖机制、链下下单和集成跨DEX流动性来解决 MEV 问题。

协议将批量拍卖发展为交易机制的两个主要原因是:

让以太坊中的 DeFi 有机会在同一区块中建立任何代币对的相同价格。

通过将统一清算价格和需求巧合等新经济机制相结合,改进 DEX 交易价格提供。

Gnosis protocol v2核心为Batch Auctions和Coicidence of Wants。Batch Auctions(批量拍卖)模式下的订单以连续、重复的批次结算,其大小仅仅受gas费限制。每个批次执行统一的清算价格,这意味着在给定批次内执行的所有订单都会收到与其他订单同等定价的资产。对于批量拍卖,协议不是使用中心化的Opeartor,而是使用公开订单竞争的solver。Solver指的是任何为一批拍卖提交订单结算方案的人。一旦这批拍卖进入“closed for orders”状态则其不再收任何新订单,这时slovers会为这批拍卖竞争提供最优解决方案。

图片来源: https://docs.cow.fi/overview-1/batch-auctions

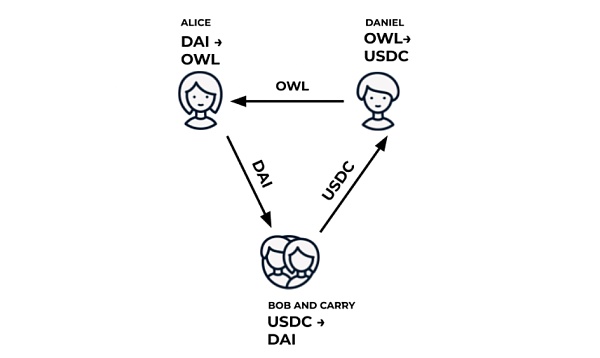

CoW(Coicidence of Wants)协议促进了交易者之间需求的一致性,这意味着当两个交易者各自持有对方想要的资产时,可以直接在他们之间进行交易,而无需外部做市商或流动性提供者。这可以更形象地解释为双方各自持有对方想要的物品,因此他们直接交换这些物品。

该协议还可以在多个用户的订单中发现CoW:如下示图有 3 个不同的人,Alice 试图出售 DAI -OWL,Daniel 试图出售 OWL-USDC,Bob & Carry 试图出售 USDC-DAI。该协议不是让他们所有人都与多个流动性池进行交易以获得交易的流动性,而是形成一个环,使三个交易者直接相互匹配。通过这样的CoW、批量拍卖和环形交易,CoW 协议能够为交易提供更好的价格,因为批量交易会导致更低的价差,并为用户提供更优化的交易管理。

图片来源: https://docs.cow.fi/overview-1/coincidence-of-wants

3.5 自动化永续期权AMM模式DEX——Deri Protocol

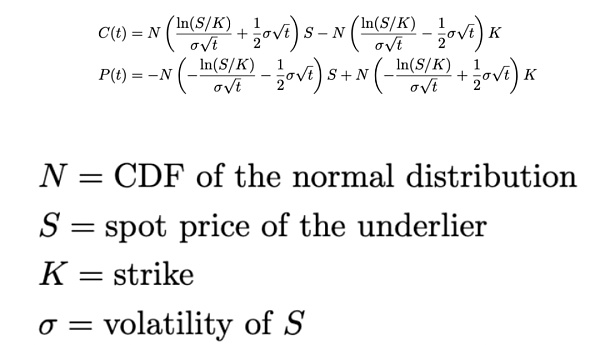

2021年,去中心化自动永续期权交易协调Deri Protocol面世。Deri Protocol使用DPMM(Deri Proactive Market Making)机制,也就是一种AMM模式进行交易,该机制依据预言机价格和波动率通过数学公式自行计算期权的理论价格,而非依赖传统的人工定价。

Call、Put期权定价模型

图片来源:https://github.com/deri-finance/whitepaper/blob/master/deri_everlasting_options_whitepaper.pdf

Deri Protocol通过预言机获取主要的价格和波动率数据,再根据公式进行自动的永续期权定价。

Deri Protocol的前端界面

图片来源: https://deri.io/#/trade/options/BTCUSD-60000-C

Deri Protocol还提供永续合约的交易,Deri v3的DPMM统一了所有融资费用永续衍生品的融资和定价机制。其旨在普遍处理基于资金费用的永续衍生品,而不是分别处理永续期货或永续期权。这导致了 Deri v3 DPMM 的主要架构简化,即Deri v3 的 DPMM 只有一个通用交易池(即一个智能合约)来实现定价和资金费用逻辑。

Deri Protocol将头寸代币化为NFTs,这增加了其与其他协议的互操作性。Deri使用ETH、BSC和HECO(火币生态链)三链并使用自身Blockchains DERI桥以达到跨链。

4. 去中心化交易所继续发展需要解决的问题

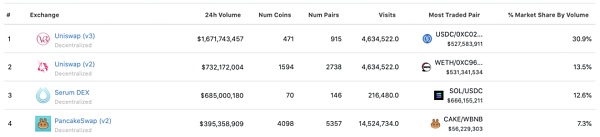

截止2022年3月18日,去中心化交易所(Dex)交易量按顺序排名靠前的分别为以太坊链上的Uniswap,Solana链上的Serum,和币安智能链上的PancakeSwap。

图片来源: CoinGecko

由DEX的交易量数据可知,Uniswap v3和v2一日的交易量达到了DEX的交易已经达到了一个可观的规模。当前DEX存在的问题可以总结为以下几个方面,分别是:Gas费,TPS,流动性(深度),滑点,可交互性,跨链。

首先Dex需要保证的便是安全性,安全性的需求也是Dex必要独立于中心化交易所的重要原因。当前以太坊较其他公链可靠的安全性,以及强大的用户基础,使得以太坊链上Dex龙头Uniswap长期占据交易量榜首。虽然Uniswap依托以太坊保证了安全性,但是Uniswap也存在高Gas费(Gas费上以太坊链上交易需要支付给矿工的费用,以太坊链上拥堵时Gas费会很高)、交易结算速度慢(即低TPS)、滑点高且不稳定、与其他DEX流动性无法直接交互、无法跨链等问题。Uniswap对于高Gas和低TPS的解决办法是使用多个以太坊二层(Layer 2,Optimism和Aribitrum)和中间件(Polygon)。总之,目前Uniswap立足于安全性,尝试解决高Gas费和低TPS等问题。

Serum作为订单薄模式DEX则另辟蹊径,它使用高TPS的Solana链来解决链上订单薄所需要的交易结束速度问题。这种方式目前来看,其安全性是强于中心化加密货币交易所,弱于Uniswap。这是由于Solana的去中心化程度不如以太坊的去中心化程度。Gnosis Protocol则是同样立足于安全性,以拍卖模式来解决滑点和Gas费的问题。

流动性方面Tokemak等协议在尝试引导不同代币之间的流动性。在Tokemak中,每种代币的代币池被称为“反应堆“,由Tokemak协议代币TOKE来引导每个反应堆的流动性。Tokemak实际上是流动性的所以,TOKE可以被理解为代币化的流动性。TOKE持有者将TOKE质押到特定反应堆,换取决定该反应堆中流动性去向和使用Tokemak协议控制的ETH和稳定币的权利。Tokemak的目标用户不是“普通用户”,或者说流动性目标不是用户,而是各个DeFi项目,尤其是DAO。

在跨链和互操作性方面,Cosmos和Polkadot这两个基于未来存在多个需要互相操作的链这样一个论点而诞生的为不同状态机提供相互通信的协议,正为加密货币跨链和互操作性方面努力。这与DEX关联没有那么直接,这里便不详细论述。

随着加密货币的技术发展和工程设计的推进,DEX交易上常见的Gas费,TPS,流动性(深度),滑点,可交互性,跨链等问题正在同时进行多角度的改善,这些问题相信在不久的未来会得到妥善解决。

未完待续。。。

参考文献:

Howard M. Wachtel,Street of Dreams - Boulevard of Broken Hearts: Wall Street’s First Century

刘磊,从货币起源到现代货币理论:经济学研究范式的转变,

https://kns.cnki.net/kcms/detail/detail.aspx?dbcode=CJFD&dbname=CJFDLAST2019&filename=ZZJP201905010&uniplatform=NZKPT&v=AHEFP574Mkj8zsboFYaqRPxvAGGKCF65NpkFpaBHKo7mxdeEtD9vHoCqPx3sxGsN

李秀辉,货币与礼物:社会交往的两种逻辑——兼论货币的真实起源,

https://kns.cnki.net/kcms/detail/detail.aspx?dbcode=CJFD&dbname=CJFDLAST2015&filename=SHZX201506009&uniplatform=NZKPT&v=oWkMVW8cU20DHQKmyknDPfPpGAR2dC7ot1HKVJJpcqgwWorP17-jsxuyANPlwuQ3

田磊,王峰明,货币的起源:一种哲学现象学的考察,

https://kns.cnki.net/kcms/detail/detail.aspx?dbcode=CJFD&dbname=CJFDLAST2018&filename=MKSZ201804009&uniplatform=NZKPT&v=HzwJrM96nWvgnwLg7db9MpHSe_EKiCSuoLDVmL9-pS7_gKuq-vLPLRFX1XgmhtYz

梁立群,美国证券市场结构的演进与发展,

https://kns.cnki.net/kcms/detail/detail.aspx?dbcode=CDFD&dbname=CDFD1214&filename=1013188371.nh&uniplatform=NZKPT&v=Qf-y0g3Jn8V8JQPFs_lXJJbF_uu2fRkz40JbdYYNRFxId3i8HSXb2cJl0P_Cnm-v

王丽,证券市场发展历程,

https://kns.cnki.net/kcms/detail/detail.aspx?dbcode=CJFD&dbname=CJFDLAST2020&filename=HZJJ202024027&uniplatform=NZKPT&v=_uLta3-Wd5jIlncneqAw12nJBsHg-NmbLDO0zI2V6nch62R-ecCw9CL-Nr8WQ5G

熊德平,农村金融与农村金融发展:基于交易视角的概念重构,

https://kns.cnki.net/kcms/detail/detail.aspx?dbcode=CJFD&dbname=CJFD2007&filename=NBDS200702000&uniplatform=NZKPT&v=Yqmh3Q13wl9oKdAqh08_mrKxLeTNrWH1INpuLWPvKzo-lAgAfNrfo0sSAcx0SrPZ

江春,论金融的实质及制度前提,

https://kns.cnki.net/kcms/detail/detail.aspx?dbcode=CJFD&dbname=CJFD9899&filename=JJYJ907.004&uniplatform=NZKPT&v=M24LlglAtUu0rr79fo5TiuhjPzooDOHAx57xcIJHolkzAuSUNLHecoCKcL_7nz31

https://www.cbsnews.com/news/new-york-stock-exchange-a-timeline/

https://www.nasdaq.com/articles/nasdaq%3A-50-years-of-market-innovation-2021-02-11

https://www.nyse.com/publicdocs/American_Stock_Exchange_Historical_Timeline.pdf

https://en.wikipedia.org/wiki/Nasdaq

https://en.wikipedia.org/wiki/New_York_Stock_Exchange

https://messari.io/article/state-of-uniswap-q4-2021

https://web.archive.org/web/20100815094712/http://www.nyse.com/about/history/timeline_1980_1999_index.html

https://www.nyse.com/publicdocs/nyse/data/NYSE_Historical_Market_Data_Pricing.pdf

https://guides.loc.gov/wall-street-history/stock-exchanges/internet-resources

https://wiki.mbalib.com/wiki/%E7%BE%8E%E5%9B%BD%E7%B2%89%E7%BA%A2%E5%8D%95%E5%B8%82%E5%9C%BA

https://www.sec.gov/about/reports/secfy17congbudgjust.pdf

https://www.investor.gov/introduction-investing/investing-basics/role-sec/laws-govern-securities-industry#secexact1934

https://www.govinfo.gov/conten

NFT已成为加密世界不可或缺的重要篇章。自 2021 年出现 NFT Summer 热潮至今,以太坊最大的 NFT 平台 Opensea 周交易量已达十亿美金量级,独立钱包数维持在 30 万以上.

Web3 Revolution简介:这是关于一档探索Web3领域的英文播客,通过对话,联结在Web3这场社会实验中最前沿的参与者、行动者、创新者、投资者、KOL们.

“道者,万物之奥,善人之宝,不善人之所保” ——《老子》第六十二章 摘要 “去中心化社会:找寻Web3的灵魂”,是Vitalik等人的最新论文.

价值有多种形式。根据自己的世界观,可能更容易高估或不成比例地贬低某物的价值。尽管如此,价值代表了无法估量的变量纠缠,从根本上讲,这些变量始终是主观的.

DPoS是PoS的改良版,两者最大的不同在于:PoS是根据节点的持币数量与持币时兼争取记帐权,而DPoS则是以网路中利益相关人的选票选择记帐节点,相当于菁英中的代议机制.

加密货币是一种流行的去中心化选择,但它们也存在安全风险。确保其安全是所有者的责任。新一代软件已经出现,可以寻找存放虚拟货币的数字钱包.