一条美食街(游戏行业)上开着三家店:一家是开了几十年的川菜馆(传统web2游戏),厨师用经过时间验证的手艺亲手为你准备上质量稳定的美味(高质量游戏产品);第二家是刚开没多久的炸串小店(Axie等旁氏链游)虽然前几口挺好吃(Play to Earn),但都知道吃多了会拉肚子(死亡螺旋);第三家是个火锅店(Sandbox类web3元宇宙),不过奇怪的是老板不光期待顾客自己煮,还得自己洗菜切肉炒底料(内容几乎完全依赖UGC),而且只能买店里的食材(需要使用自带编辑器)。于是你出于好奇进了火锅店里一看,发现食材都是一些臭鱼烂虾破菜叶子(落后Roblox多年、天花板低的自带编辑器),再回头看看别人的锅里都是一些莫名其妙的暗黑料理(Sandbox/Decentraland当前极差的游戏/mod体验)。这时候你会选择办张火锅店会员卡(成为常驻日/月活用户),还是转身走人去吃川菜和串串(再也不来)?

作为一个尤其喜欢探索+社交类开放世界的玩家,当年我们把所谓“元宇宙原型”的GTA Online、Minecraft、Roblox和各类开放世界MMO等游戏玩到通宵的时候,metaverse这个词还没怎么被发明出来:

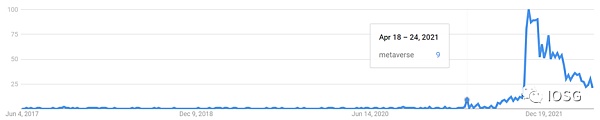

Google Trends: “Metaverse“一词在2021年4月前几乎没有热度

随着Roblox于21年3月中旬以38bn的市值将元宇宙概念一夜封神,身边不少基本没怎么玩过游戏的一级二级市场投资人也一夜之间摇身一变成了元宇宙专家,游戏圈的老油条们看到了无比FOMO的资本热情,连忙端上了热乎的元宇宙产品。由于元宇宙叙事中有一句“web3是元宇宙中最重要的基础设施之一”,挂钩了web3叙事中“创作者经济(creator economy)”的部分,仅仅在元宇宙热度已经大幅减少的过去的两三个月内,关注链游的我有幸亲身体验、或详细学习了小几十个现有、或者还早在概念阶段的“web3元宇宙”项目。今天的文章中,我将对如今web3元宇宙(后文缩略为元宇宙)面临的重点问题,以及我们对今后元宇宙产品的期望进行讨论。

TLDR:

作为平台,Sandbox和Decentraland等一线web3元宇宙产品几乎都面临着一样的“先有鸡还是先有蛋”的问题,且今后也会有大量类似产品面对同样的问题:因为没有大量的用户所以很难吸引高质量的创作者来为平台增加高质量、吸引用户的内容;同时因为没有高质量的内容所以无法吸引大量的用户进场。

对于创作者 - 我们几乎没有看到哪些web3元宇宙产品能够偶解决内容供给方(创作者)在web2元宇宙所不能解决的问题,也没有面对创作者创造出新的需求:如玩家低龄化、对高质量创作者吸引力低、普遍同质化严重的创作内容难以商业化等问题 –这些问题并没有因为区块链技术的加入而被解决。

对于玩家 - 当前web3元宇宙产品普遍重复性高,缺少吸引用户参与的场景和目的:在与web2元宇宙比起来不仅有内容质量更低的后发劣势时,唯一额外创新的用户体验仅限于几乎对用户无实际utility的卖地 (land NFT) - “可以在上面社交和互相欣赏房子和NFT”是几乎每个web3元宇宙产品都会讲的故事,而非真正吸引用户参与并留存的理由。

要打破鸡与蛋的问题,不是简单的冷启动问题,而是为玩家和创作者提供一个创造新的需求、或解决如上述问题的过程方法:除了我们常说的”0-1”和”1-100”,对于web3元宇宙们来说”1-10”的过程尤其重要。与Axie Infinity的旁氏经济不同,web3元宇宙们几乎没有对早期建设者/参与者的奖励,所以在通过地(land)和币(token)的初始刺激拥有第一波用户和创作者后(0-1),期待产品能自行进入内容与用户的正向循环(1-100)是不现实的。

对于大部分web3元宇宙最易执行的破局点,则是从玩家角度切入,通过官方或非官方的内容来颗粒化(granular)、多批次(batched)地定向吸引各类玩家群体,给每个群体一个直接明确的Purpose,来逐渐积累出平台能够稳固留存的需求端用户和关系网:如同中国全面踏入小康社会的过程,从一开始将重心放在实现共同富裕是不现实的,而让一部分人在各个领域中先富起来、再慢慢带动其他人则是相对优解,否则缺少资源倾斜的平均主义只会导致参与/创造动力降低,最终大家一起穷下去。那么早期的Web3元宇宙平台也需要倾斜资源和BD精力、分批次面向不同群体、重点且针对性地提供内容,给每一波可能规模并不大的用户群体一个足够实在的理由来到平台并留存,才能一步步拼凑出“1-10”的用户版图来迎接“10-100”的快速上升螺旋,否则期待平台自行开启“1-100”的快速上升螺旋是不现实的,下场即是一个又一个Decentraland一样的鬼城。

正文开始

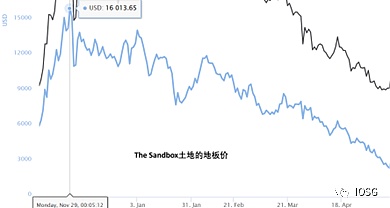

在所有链游品类的叙事(narrative)中,我曾对创作者经济(creator economy)报有最崇高的信仰:创作者最大化拥有其作品、可组合性、最小化平台抽成以最大化利益。甚至去年下半年链游抢过defi风头最火的时候,我曾一度觉得比起Axie这种P2E迟早死亡螺旋的东西,The Sandbox这种创作者经济产品简直是web3游戏文明的曙光:与Roblox这样“万恶”的中间商直接抽走创作者50%收入不同,Sandbox和Decentraland因为只通过卖地和token来商业化,所以直接避免了大量抽成;再看坐拥16万块地的Sandbox在热度降低、还没有什么用户和开发者的情况下当前依然有着$1.2Bn的市场规模,历史交易额近$0.5Bn,可见元宇宙依然承载着大量市场对web3创作者经济的梦想。

Sandbox的地块总市值与历史总交易额

现在想起那几个月前的青葱岁月,再回头看看这段时间看过玩过的元宇宙产品,不禁失望:Axie们的P2E疯狂之后起码还曾经拥有过百万级用户,后面还进化出了X2E,甚至部分产品已经开始了用外部经济和生态系统挑战死亡螺旋的征程;而当初被我寄予众望的元宇宙们呢?除了学会了Axie的币价过山车以外,也只是额外自己琢磨出了一个地价过山车:

Web3时尚平台SYKY推出新兴数字设计师孵化器:金色财经报道,数字时尚平台SYKY推出了为期一年的孵化器项目The SYKY Collective,旨在帮助新兴的数字设计师发展自己的品牌。

首批10名设计师包括时装品牌Pet Liger、时装艺术家Stephy Fung、摄影师GlitchofMind、数字艺术家Calvyn Dylin Justus、空间计算艺术家Taskin Goec、视觉艺术家孙凡瑞、时尚品牌Nextberries、3D艺术家Gustavo Toledo、鞋类设计师Felipe Fiallo和沉浸式创作者Jacquelyn Assar。[2023/6/27 22:03:54]

不光学会了Axie的币价过山车,元宇宙们额外学会了地价过山车

毕竟半年过去了,当时的鬼城现在依旧还是鬼城,高价买下的地被寄予厚望的builder们交付了一堆毫无用处且互相违和感十足的建筑,里面贴了一堆奇奇怪怪的NFT,偶尔有一次明星合作做了一次活动诈尸几百个用户,然后再次长眠。说好的元宇宙mod呢?说好的社交中心呢?Decentraland人气最高的前5块地里有四个都是德扑(Ice Poker,最火的一块地上也只有300多个人),而时至今日我们居然还在一直看到更多几乎无创新的metaverse仿盘一直在出现,乐此不疲地融资卖地。

Decentraland人气最高的前五块地中有四个都是德扑 (Ice Poker)

然后看看Sandbox:就在几天前“sand.eth”的域名过期没续,直接被人抢注然后300eth卖了出去(如下图)。虽然sand的这个ENS好像说实话没啥用,但看在这是个12年建立、18年被Animoca收购且寄予众望的游戏上,如今的荒凉和极其缓慢的进展不禁让人怀疑到底还有没有人在做事,是不是真的忘了续期。

有聪明的小伙伴就要说了,现在还是早期,比如Sandbox还在alpha test,Decentraland也只是Beta,现在不行不代表以后不行,我怎么知道以后不会行呢?说的没错,虽然经历过失望,但我仍旧对元宇宙们的创作者经济梦抱有希望。然而当前的主流产品没有妥善的解决好最根本的一个问题,且涌出的新产品也经常对这个根本问题避而不谈,或者给出一个非常generic的回答。那么这个关键问题就是:

你的元宇宙的存在意义(Purpose)是什么?

很多项目方的回答可以概括为:玩家可以在我的元宇宙上社交、娱乐、创造;创作者可以在我的元宇宙上build来表达自我或者商业化。

然后紧接着我会问:为什么玩家要在你的元宇宙上“社交娱乐创造“?还有为什么创作者要在你的元宇宙上”build来表达自我或者商业化“?

那么有意思的现象来了:大多数人会把我的追问主动或被动地解答成一个关于冷启动的问题,仿佛通过冷启动带来了前几波用户和开发者之后,在项目方的持续努力之下会magically正向循环来吸引更多的玩家上来社交创造、更多的项目方上来build。然后我会听到各种如何获取前几波用户和开发者的故事,比如组织独家活动、搞黑客松、发grant等。换句话讲,就是“项目方可以在前期做好编辑器、努力搞事情来实现0-1,中后期项目的生态在吸引了足够用户和开发者后能够自行扩张,实现1-100”。

而我的问题依然没有被解答:归根结底,用户和项目方们到底为什么要来你的元宇宙?

举个例子,Solana能做到今天的规模绝不止是因为提供了更高的TPS(不要笑),而是对大量用户在Ethereum上可拓展性的问题有了简单粗暴的解决,那么Solana的最重要的存在意义不是提高了TPS(都说了不要笑),而是解决了大量用户的可拓展性需求– 我们假设Ethereum的layer2早已普及的话,当用户的急切需求已经有了不错的解决时,只是提升了TPS的Solana也绝对不会快乐成长到今天这个样子。

再举另外一个例子,Ethereum之于Bitcoin的创新点在于智能合约的普及,则Ethereum的purpose不在于提供了功能更广的智能合约功能,而在于看准了智能合约于区块链的协同效应,从而挖掘了大量用户对于智能合约的需求,创造了新的范式(a new paradigm)。

再回到刚才的话题,元宇宙项目“做好编辑器“和”努力搞事情“等努力就跟如上案例中Solana“提升了TPS”和“提供了功能更广的智能合约”一样,是手段(means)而非存在意义(purpose)。新生的元宇宙们在means方面争先恐后花样百出:PPT和demo上用一个虚拟人物在光鲜精致的元宇宙主城里散步飞行,以及额外讲一讲自己独家研bao制zhuang的编辑器的强大之处;然而purpose层面却仿佛商量好的一样几乎无人提及:你的元宇宙能解决或者创造怎样的大规模需求?

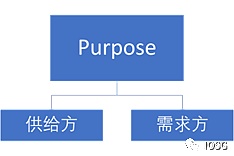

我们可以从两个大的方向讨论来一起试着回答这个问题:对供给方的意义,和对需求方的意义。

元宇宙对供给方(开发者)的Purpose

供给方是为元宇宙提供公共内容创作的角色。下一步我想跟大家探讨的,即是元宇宙创作者经济方面的叙事主要能吸引什么类型的开发者,且这些类型的开发者能给元宇宙带来什么样的内容。为详细讨论,我们再将供给方主要分为3类:A. 个人创作者(1人)、B.小型工作室(2-30人)、C. 中大型开发商(>30人)

个人创作者:元宇宙产品中个人创作者的产能是瓶颈,所以个人创作者在元宇宙中主要能够贡献的内容多为复玩性低的简单内容,如制造一些简单的NFT资产和逻辑不太复杂的小游戏(比如复刻一个fall guys),或者造一个用来社交的建筑、展示NFT的展馆等。如上所述的复玩性低的简单内容会导致同质化严重(创作者A能做到的大概率创作者B也能做到),使得这部分高同质化、低门槛的内容很难被创作者商业化,那么创作者们则不会有很强的动力去打磨更精致的产品。对于另一群有志于通过作品来表达自我的高质量创作者而言,虽然元宇宙或许将来可以为个人创作者提供更方便直接的流量,但由于元宇宙产品本身在画风和功能上的局限性,这些最具工匠精神的创作者也很难将元宇宙作为其高质量、高创意作品的首选平台:假设Sandbox已羽翼丰满-足够强大且有足够多用户,那么Toby Fox这样的顶级个人创作者立项下一个Undertale级产品时,是否有可能放弃Steam这样一个灵活无限制的分发渠道,而选择Sandbox这样诸多限制的实体平台?我觉得不会。综上所述,普通的个人创作者大多只能带来同质化严重、难以商业化的中低质量内容,而高段位的个人创作者也很难会选择画风和功能等限制较多的元宇宙平台来表达自我。

IDG Capital越南管理合伙人:每个人在Web3上拥有平等的权利:金色财经报道,5月27日,在由AI算法货币平台ArrayFi主办的“Bridge?Web3 ?2023”大会上,IDG Capital越南管理合伙人Duc Tran回顾了从Web1到Web3的演变历史,他表示,Web3具有可追溯、透明、不可篡改的优势,每个人在Web3上都拥有平等的权利,这导向自由;而且Web3也带来了财富机会。[2023/5/27 9:46:11]

小型工作室:我相信这一类开发者将会是元宇宙创作者经济的中流砥柱,这点在Roblox中则已有验证。通过更有竞争力的分成,web3的元宇宙们将确实有潜力革web2元宇宙的命,但可能仅止于此。元宇宙对这部分开发者的意义,有3个问题值得深思:1)小型工作室确实有能力在Sandbox或Decentraland中复制出一套小规模吃鸡和低配版GTA,但这类产品也已被Roblox证明其吸引的则是没有经过高质量游戏洗礼的青少年;就算Sandbox/Decentraland的用户为成年人,真的会在山寨味重的元宇宙复刻的低配中留存吗?2)如果不说复刻,那当今的元宇宙们与当年诞生出Dota的魔兽争霸不同,也与后来诞生出吃鸡mod玩法的DayZ不同:Sandbox/Decentraland等元宇宙本身是没有玩法的,那么在没有巨人肩膀可以踩的背景之下,我们真的可以期待元宇宙能出现如澄海3c、Dota、吃鸡这样的神级原生mod吗?3)就算出了真正的高潜力神级mod,比如吃鸡玩法早于2012年就在Minecraft中就出现过(Survival Games),那么就算让Minecraft成为与当今元宇宙一致的创作者经济系统,Survival Games团队(或者别的工作室)真的不会在看到产品的潜力主动从平台中跳出来开发出一个独立且完整的精品游戏?我们看看PUBG和DOTA2如何取代DayZ和Dota就应该可以得到一个答案了:而且就算原来的团队会因为元宇宙创作者经济不错的分成而继续留在元宇宙里,那我相信就算此团队不会另起炉灶、其他人也会这样做的。综上所述,web3元宇宙的创作者经济对于小型工作室来说也只是革了web2元宇宙的命罢了,且内容方面大概只是再重复web2元宇宙低龄化、低留存的低配内容,同时也很难期待小型工作室能够在元宇宙上做出创新且成功的mod。最后就算有了非常成功的产品,也极难将这部分用户和内容一直留在元宇宙平台上。

中大型开发商:Roblox里其实缺少中大型的开发商,其中一个原因是传统web2元宇宙分成比例矛盾于开发商对盈利率的敏感。但这是唯一一个原因吗?显然不是。假设web3元宇宙通过最大化分成比例来解决中大型开发商盈利率的顾虑,开发商依然会面临一系列的元宇宙先有鸡(高质量内容)还是先有蛋(大量用户)的问题:1)元宇宙的主要玩家画像是类似Roblox的又穷又戏多的过来玩mod的青少年,还是因为好奇而注册Decentraland/Sandbox上来看一眼然后半年内不会登录的游客?2)中大型开发商拿着辛苦赚/融来的钱到底是否愿意在现有元宇宙没有鸡(高质量内容)也没有蛋(稳定流量)的情况下放着现有低风险、轻车熟路的渠道不上而选择不看牌梭哈元宇宙?3)就算传统渠道竞争激烈,为什么中大型开发商不直接自己做个独立链游、或者加入一个现有生态顺便再割一把VC和用户?4)元宇宙平台的限制包括地块大小、编辑器能力、画风等,一个中大型开发商在看不到元宇宙没有鸡也没有蛋的情况下能忍这些?5)对于有绝对实力的大型开发商(如米哈游和光子们),有什么理由要在你的元宇宙上build,而不自起炉灶(比如只发行海外),利用自己的产能优势建立自己既有内容又有用户的元宇宙?综上所述,中大型开发商相比小型工作室和个人创作者拥有更多的选择,且决策程序会更严格所以不会主动去冒更高的风险投入资源到没有鸡也没有蛋的元宇宙中,而更有实力的大型开发商更不会参与建设第三方元宇宙。

(额外补充1):我还想提及一下Decentraland上唯一比较成功的Ice Poker(占据了Decentraland热度前五的4个席位,虽然最多只有300人):作为最成功的mod,Ice Poker拥有自己的一套Polygon上的双代币体系,是一个德扑的模型(casino model)外加旁氏经济(ponzinomics)的游戏。虽然建立在Decentraland上带来了比较可观的人流量,但由于用的是外部代币,Decentraland是基本没办法赚这份creator economy的钱的,所以为了继续享受Ice Poker带来的人流量,那Decentraland:

(额外补充2):BAYC的Otherside也是一个有意思的案例。此元宇宙志在统一BAYC生态的所有IP,加入了代币和地。跟Sandbox/Decentraland等创作者经济元宇宙不同的是,Otherside基本放弃了寄高质量内容的希望于第三方创作者,在闭环的生态里一遍一遍发新的物种、地和代币建lian设cai生rong态zi后,由官方完全掌舵后期的游戏开发。同样名字叫元宇宙,Otherside这样集权化内容生产的选择已经不再是创作者经济(起码在自己游戏主玩法形成之前不会放权给用户开放),反之带来的是用户的耐心:市场对decentraland/sandbox早早认知到其瓶颈而减少兴趣,但Otherside这边无论Yuga Labs中间发了什么内容,都会被社区理解为“努力且持续地建设其生态”的行为,真是个拥有大格局的不跑路团队呀!我们YY下假设Otherside元宇宙真的做的很牛逼了,连年积累了大量的官方高质量内容(他们确实有足够钱了)和用户后,再去大规模开放UGC平台 – 那这时候的项目方在选择元宇宙平台来build时,是选择Otherside还是decentraland/sandbox?

所以当前的情况下,我认为于元宇宙的创作者经济是非常不明朗的:对于如上所述的几类目标创作者,你的元宇宙能怎样解决或者创造这些创作者的需求,来吸引他们建设你的metaverse?如果作为项目方的你能漂亮量的解答和破局如上列举过的这些路障,这才真正是你的元宇宙产品的Purpose

元宇宙对需求方(用户)的Purpose

讲完了元宇宙对供给方的存在意义,下面我们来讨论下元宇宙对需求方的存在意义:你的元宇宙能怎样解决或者创造用户的需求,来吸引他们拜访你的元宇宙并留存?我来分享下听到非常多的几个回答:

用户会有兴趣探索元宇宙精彩漂亮的世界(景色体验)

用户会有兴趣探索各种各样精彩的mod(mod体验)

NFT交易平台Magic Eden已接入OKX Web3钱包:4月26日消息,据官方消息,OKX Web3 钱包与 NFT 交易平台 Magic Eden 达成官方合作,用户可通过连接 OKX Web3 插件钱包在 Magic Eden 交易 NFT。同时 OKX Web3 钱包的 Discover 板块也收录了 Magic Eden,用户可在 OKX Web3 钱包内进入 Magic Eden 探索、铸造和交易 NFT 等。

据悉,OKX Web3 钱包是最全面的异构多链钱包,已支持近 60 条公链,App、插件、网页三端统一。[2023/4/26 14:28:18]

用户会享受通过装饰/建造自己的家来向朋友们展示自我(自我表达)

用户有需求在不同场景和朋友们社交,以及认识新的朋友(场景体验)

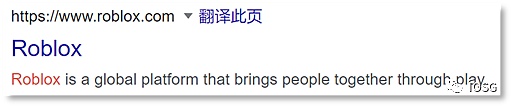

仔细想想,这不就是MMO或者MO网游吗?是最终幻想14房子不够造了、Minecraft的地图和玩法不够逛了,还是我GTA的3A风景不够美了?有什么是元宇宙、尤其web3元宇宙有,但传统网游没有的?还真有,我们看下面几张图:

1.Roblox:

2.Minecraft:

然后Sandbox和Decentraland是这样的:

3.Sandbox:

4.Decentraland:

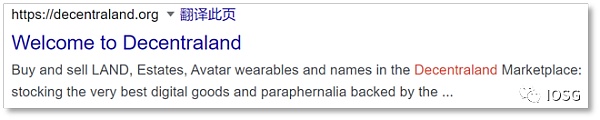

发现了重点吗?Roblox和Minecraft强调的是多样的mod体验,是bring people together,是和朋友一起经历更多的探险;然后Sandbox和Decentraland呢?是地!也就是说在google的搜索结果里,这两个web3元宇宙领头羊产品用一句话总结自己,就是“我卖地!”,或者“你可以拥有属于你的地哦!”。是不是一下就看出来优先级了?当前web3元宇宙给用户带来最大的存在意义,不是社交不是虚拟现实的体验,而真就是多了一块虚拟地。

我们再回头看那ABCD四个回答,相信体验过web3这几款元宇宙产品的朋友都体会过这四点体验做的跟现有的游戏比起来全部差得很远。我们所探寻的存在意义(Purpose)与新范式 (new paradigm),看来目前只能在地里找到了。如果说NFT给了一张高价JPG头像带来了存在意义与新范式,那现在我们用NFT头像来做下比较,看看这些卖到高价的NFT地会有怎样存在意义与新范式:

A.NFT头像可以表达个性和审美:NFT地只有位置和地形的区别,而只有由玩家搭建的建筑可以展示个性和审美,与地的本身无关 – 即换任何一个其他的元宇宙项目,用户一样能作出没什么差的内容,因为地是大宗商品,而头像是特有的、项目方花了心血赋予的内容。那么NFT地的本身在表达个性和审美方面是不太成立的

B.NFT头像可以展示经济实力:NFT地的价格当前与蓝筹NFT头像的价格还无法相比,因为市场对Sandbox/Decentraland的狂热和兴奋已经过去,大众逐渐意识到本身负众望的元宇宙们与期待相差甚远,且因上文中提到的关键矛盾点发展极其缓慢,所以地的价格已跌至无法证明经济实力

C.可以把NFT头像当成头像给别人看到:NFT地基本只能在自己的元宇宙中展示,基本无意义在外界展示

D.NFT地上可以建造表达自己的、或商业化的内容:虽然NFT头像无法实现这个功能,但NFT地也真就可以完全实现吗?试想没有鸡(大量高质量内容)也没有蛋(大量用户)的元宇宙里,建造出自己的小家后给谁展示?若想将其商业化给商家租用,除了在元宇宙里买地做PR的大公司不会租你的地以外,真的还会有别的商家吗?我在上文已经讲了很多“没有鸡也没有蛋”的情况会在供给端的问题之下很难破局,那NFT地在这方面的优势也会遥遥无期

所以你的web3元宇宙项目,到底给抓住/制造了用户端什么样的需求呢?如果如上述连买地的需求都是伪需求,是不是只剩下用户们解决FOMO买地心情的需求了?

破局点

如果你不是米哈游、光子和Epic Games,没有顶级的内容生产军团来给自己的元宇宙增加内容来吸引用户;同时你也不是Yuga Labs有着大量已有粉丝来为自己的元宇宙吸引高质量的创作者,那你的元宇宙还有搞头吗?有,你可以从玩家角度切入,通过官方或非官方的内容来颗粒化(granular)、多批次(batched)地定向吸引各类玩家群体,给每个群体一个直接明确的Purpose,来逐渐积累出平台能够稳固留存的需求端用户和关系网。如同中国全面踏入小康社会的过程,从一开始将重心放在实现共同富裕是不现实的,而让一部分人在各个领域中先富起来、再慢慢带动其他人则是相对优解,否则缺少资源倾斜的平均主义只会导致参与/创造动力降低,最终大家一起穷下去。那么早期的Web3元宇宙平台也需要倾斜资源和BD精力、分批次面向不同群体、重点且针对性地提供内容,给每一波可能规模并不大的用户群体一个足够实在的理由来到平台并留存,才能一步步拼凑出“1-10”的用户版图来迎接“10-100”的快速上升螺旋。

如此这般,你主动赋予了这些中小型群体了一个明确的来你元宇宙的purpose:什么purpose都可以,比如你在这里举办了地区币圈的月度德扑挑战赛,你在这里做了一个web3的英语角来给准备all-in的年轻男女制造一个专有环境,甚至你可以开一块地来当墓地让用户纪念他们去世的重要角色 (我也不知道我有没有在开玩笑:

MetaGrave:一个近期融资了650万人民币的墓地元宇宙

玩笑与否,我重在说明一个词的重要性 – Purpose:当用户自己不知道为什么来你的元宇宙时,你需要给他们一个理由、一个场景,而在这方面连这个墓地元宇宙都比当前的大部分元宇宙都做得好:这里买地有了具体的purpose(为逝者在链上找一个永久的安身之地),用户进入此元宇宙也有了留存的理由(纪念对他们来说意义重大的逝者);而你的元宇宙呢?不能只有乱七八糟的建筑、低龄的mod以及一堆莫名其妙的NFT吧?所以当你不是米哈游、光子和Epic Games的时候,你的元宇宙比起一个平台,更像一个需要你用心运营的产品,不应在意广度(用噱头吸引100人来过你的元宇宙1次,然后几乎无留存)而应更在意精度(用purpose吸引10人来你元宇宙10次,然后留存,然后再吸引下一波人)。这样的方式才是“1-10”的正确打开方式,而当积攒了足够的真实且留存的用户时,你会发现他们自己会帮你触达更多的用户开始裂变,而内容和质量将随着留存用户们从自己真正需求出发的打磨和创作,会慢慢开始用户与内容的正向循环,而只有这时才轮到“10-100“自然发生。

Web3浏览器Opera将增加对区块链Elrond的支持:9月22日消息,Web3浏览器Opera将把可扩展区块链Elrond集成到其加密浏览器中,允许用户通过其集成的Opera钱包访问网络。Opera Crypto Browser的高级产品经理Danny Yao表示,今年晚些时候,Opera将增加对Elrond的DApp、无需中央管理员运行的区块链应用程序及其原生代币EGLD的支持。(CoinDesk)[2022/9/22 7:14:19]

然后当然如果你是米哈游、光子和Epic Games们就没事了,相信你们肯定能开发出来很牛逼的内容来反哺平台。但这时候也不能忘记赋予Purpose – 如果大家只是为了你们的内容(高质量游戏等)来到你们的元宇宙平台,那平台的意义是不是就跟你的游戏文件夹一样,用户进来也只是为了点开这些游戏icon多此一举?很高兴米哈游早已参透了Purpose这一要义,因为他们的愿景是“愿意生活在其中的虚拟世界”,而非“可以生活在其中的虚拟世界”。

写在最后

元宇宙的热词从20年开炒,所有人的耳朵,无论投资者、项目方还是用户都已经听了太多遍。如果当今人人都很讨厌元宇宙这个词,为什么至今还会有无数人继续把它当成buzzword滥用?原因很简单,因为它什么都是,但同时又什么都不是:就像渣男渣女一样,好像给了你很多commitment,但仔细一想好像又没有给– 你看Sandbox/Decentraland里的地,明明就是非常同质化的大宗商品(fungible commodity),但就是能借着元宇宙三个字打的宏大口号来化妆出很高价值空间,而这些元宇宙产品本身又很难突破先有鸡(高质量内容)还是先有蛋(大量用户)的问题,但因为市场的想象力能因为元宇宙三个字,把基本面很差的产品迅速捧到很高hype。这正是为什么我们还在一直看到元宇宙三个字依然在被滥用,以及明明没有多少purpose方面的思考、依然对最根本问题没有好的解决方案的创作者经济产品在持续出现,一波又一波的想要融资卖地发币。

作为一个元宇宙三个字代表的浮夸、务虚精神的厌恶者,以及一个虽然经历过失望,但仍旧对元宇宙们的创作者经济梦抱有希望的投资者,我们希望创作者经济方向的创业者能够在“存在意义“方面反复思考,努力做出一个真正实现创作者与用户价值的产品定位,想好你的产品“1-10”的方案、而非在发币卖地后简单期待产品自行螺旋上升实现“1-100”,否则世界上只会再多一个没人去没内容的元宇宙,没意思的。

Part.2 投融资事件

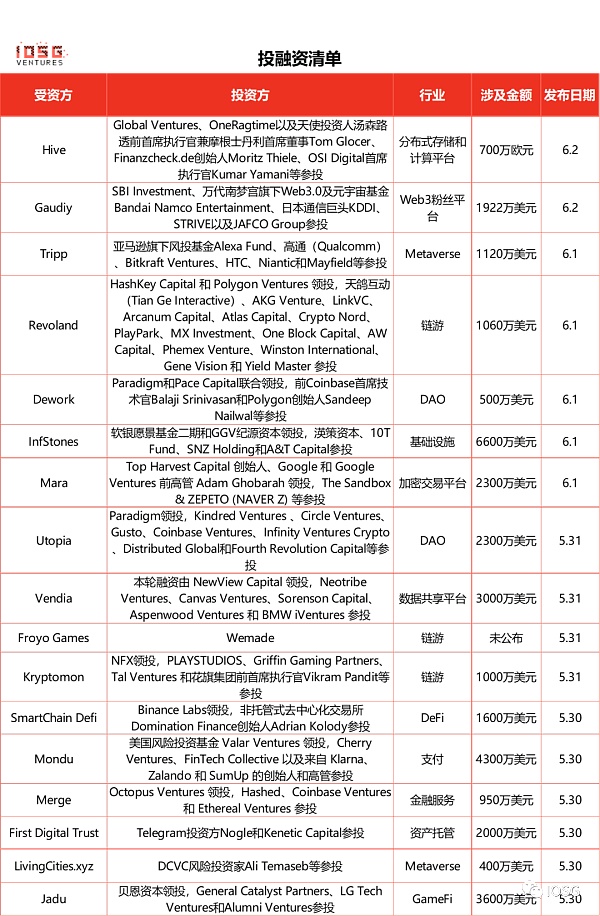

Hive完成700万欧元种子轮融资

* 分布式存储和计算平台

由法国连续创业者David Gurle创办的分布式存储和计算平台Hive宣布正式上线,并获得了700万欧元种子轮融资,Global Ventures、OneRagtime以及天使投资人汤森路透前首席执行官兼摩根士丹利首席董事Tom Glocer、Finanzcheck.de创始人Moritz Thiele、OSI Digital首席执行官Kumar Yamani等参投。据介绍,Hive是为了实现下一代云,它通过公司的点对点网络 Hivenet提供计算和数据存储服务,而不是通过一组集中的数据中心。创始人Gurle是独角兽企业金融即时消息服务公司 Symphony的创始人,还曾任Skype 业务部门的总经理兼副总裁。

Gaudiy完成约1922万美元B轮融资,SBI及万代南梦宫参投

* Web3粉丝平台

推出Web3粉丝平台Gaudiy Fanlink的区块链初创公司Gaudiy宣布完成25亿日元(约合1922万美元)B轮融资,SBI Investment、万代南梦宫旗下Web3.0及元宇宙基金Bandai Namco Entertainment、日本通信巨头KDDI、STRIVE以及JAFCO Group参投。资金将用于人才招聘、扩大现有服务Gaudiy Fanlink的技术投资和增加元宇宙等新业务,以及进行全球扩张。

据悉,Gaudiy Fanlink是一个经IP授权的Web3粉丝平台,索尼音乐娱乐、日本综合出版社集英社、万代南梦宫娱乐、索尼音乐娱乐旗下Aniplex均使用了Gaudiy Fanlink服务。Gaudiy Fanlink致力于降低娱乐公司IP运营成本,提升粉丝价值。

Tripp完成1120万美元融资,亚马逊旗下风投基金及高通等参投

* Metaverse

冥想元宇宙应用Tripp宣布完成1120万美元融资,亚马逊旗下风投基金Alexa Fund、高通(Qualcomm)、Bitkraft Ventures、HTC、Niantic和Mayfield等参投。筹集资金将用于发展Tripp中增强现实 (AR)、虚拟现实 (VR) 和移动应用程序,以满足用户精神保健需求。

据悉,Tripp近日宣布收购了BeardedEye的虚拟世界构建平台Eden,旨在“冥想元宇宙”中构建安全、社区驱动的体验。在此之前,TRIPP推出了全新移动应用,并与Luminance合作开发了健康体验NFT。

Revoland完成1060万美元融资,HashKey Capital和Polygon Ventures领投

* GameFi

P2E 链游 Revoland 完成 1060 万美元种子轮和预售轮融资,HashKey Capital 和 Polygon Ventures 领投,天鸽互动(Tian Ge Interactive)、AKG Venture、LinkVC、Arcanum Capital、Atlas Capital、Crypto Nord、PlayPark、MX Investment、One Block Capital、AW Capital、Phemex Venture、Winston International、Gene Vision 和 Yield Master 参投,所筹资金将用于产品和业务开发、游戏设计和增加员工,同时与游戏公会合作。

据了解,Revoland 是一款基于区块链的多人在线战斗竞技场(MOBA)游戏,通过 P2E 模式吸引玩家,玩家可以召集朋友组建团队,与他人战斗,并因其技能而获得代币奖励。

Web3用户分析初创公司Cookie3完成250万美元融资:8月3日消息,Web3 初创公司 Cookie3 宣布完成 250 万美元种子及战略轮融资,本轮融资由 Spartan Group、Hartmann Capital、Big Brain Holdings 共同领投,LD Capital、Jsquare、Block54、Damo Labs、Master Ventures 和 Gravity Team 等参投。(DigitalJournal)[2022/8/3 2:57:01]

Dework完成500万美元融资,Paradigm等领投

* DAO

DAO管理平台Dework宣布完成500万美元种子轮融资,Paradigm和Pace Capital联合领投,前Coinbase首席技术官Balaji Srinivasan和Polygon创始人Sandeep Nailwal等参投。新融资将用于扩大团队。

据了解,Dework是一种Web3原生协作工具,DAO可以在其中组织内部和外部团队,以透明的方式管理任务和奖励,并帮助新成员加入。其目标是成为“Web3领域的Trello和LinkedIn”。该平台已被多个DAO使用,包括OpenDAO、AragonDAO、CityDAO以及ShapeshiftDAO。

InfStones完成6600万美元融资,软银愿景基金二期等领投

* 基础设施

基础设施提供商InfStones宣布完成新一轮6600万美元融资,软银愿景基金二期和GGV纪源资本领投,渶策资本、10T Fund、SNZ Holding和A&T Capital参投。本轮融资资金将用于其继续开发InfStones基础设施解决方案,以及帮助InfStones拓展新的市场领域,建立更多合作伙伴关系和开展并购业务,进一步扩大市场规模。

据悉,InfStones是面向企业和开发者的PaaS服务商,InfStones平台支持用户快速部署节点以及创建API,可提升在多协议上开发和部署Staking、DeFi、NFT、GameFi等去中心化应用的效率和速度。目前,InfStones平台上已集成50多条协议,服务于数百家机构客户,为用户提供了上万个节点的支持。此前, InfStones在今年2月的B轮融资中筹集3300万美元,成立以来总融资额已超过1亿美元,跻身独角兽企业行列。

Mara完成2300万美元融资,Huobi Ventures等参投

* 加密交易平台

泛非加密交易平台Mara宣布完成2300万美元融资,Infinite Capital、DAO Jones、Huobi Ventures、TQ Ventures和Distributed Global等参投。

据悉,Mara已经和中非共和国建立了新的合作伙伴关系,该国最近宣布BTC为法定货币并计划创建一个加密货币中心Sango。Mara旨在为撒哈拉以南非洲地区建立数字金融系统,继而推动该地区大规模采用加密货币。目前Mara APP已经上线苹果APP Store和谷歌应用商店Google Play。

DAO薪酬支付系统Utopia完成2300万美元A轮融资,Paradigm领投

DAO薪酬支付系统Utopia宣布完成2300万美元A轮融资,Paradigm领投,Kindred Ventures 、Circle Ventures、Gusto、Coinbase Ventures、Infinity Ventures Crypto、Distributed Global和Fourth Revolution Capital等参投。资金将用于发展和扩充团队,并进一步完善DAO的功能,包括代币归属、账本设计与人员管理等。

Vendia完成3000万美元B轮融资,NewView Capital领投

* 数据共享平台

基于区块链的企业级数据共享平台 Vendia 宣布完成 3000 万美元 B 轮融资,本轮融资由 NewView Capital 领投,Neotribe Ventures、Canvas Ventures、Sorenson Capital、Aspenwood Ventures 和 BMW iVentures 参投。截止目前该公司融资总额达到 5000 万美元。目前,Vendia 支持 AWS,该团队最近也推出了 Azure 支持。对谷歌云平台的支持也在路线图上。

据悉,Vendia 两位联合创始人分别是 AWS Lambda 的发明者 Tim Wagner 和 AWS 前区块链负责人 Shruthi Rao。该公司最近推出了一条围绕 CRM 数据共享的新产品线,基于区块链技术,Vendia 能让企业客户向其用户提供不可变的无服务器分类帐以确保数据准确性、出处和可追溯性。

韩国游戏巨头Wemade对多链GameFi基础设施Froyo Games进行战略投资

韩国游戏巨头WeMade对多链GameFi基础设施Froyo Games进行了战略投资,以此加速Wemix生态系统的扩展。虽然Wemade称投资金额巨大,但并未透露细节。通过此次战略投资,WeMade计划与Froyo Games签署合作伙伴关系,在Wemix的基础上扩展代币经济学,扩大市场份额,并扩展更多内容。

据悉,Froyo Games是一个多链GameFi基础设施,使现有的游戏和电子竞技生态系统能够过渡到以太坊和币安智能链(BSC)上的开放元宇宙。此前去年12月,Froyo Games完成了由Animoca Brands领投的160万美元战略轮融资。

Kryptomon完成1000万美元私募融资

* GameFi

由NFT驱动的P2E游戏项目Kryptomon宣布完成1000万美元私募融资,NFX领投,PLAYSTUDIOS、Griffin Gaming Partners、Tal Ventures 和花旗集团前首席执行官Vikram Pandit等参投。资金将用于推动其加速NFT游戏开发。

据悉,Kryptomon是包含神奇宝贝、Cryptokitties和Tamagotchi等元素的元宇宙游戏,得益于在币安NFT市场上推出的两轮盲盒销售,Kryptomon在不到5个月的时间内产生了价值1300万美元的NFT交易。

SmartChain Defi完成1600万美元A轮融资,Binance Labs领投

* DeFi

流动性即服务DeFi 协议SmartChain Defi完成1600万美元A轮融资,Binance Labs领投,非托管式去中心化交易所Domination Finance创始人Adrian Kolody参投。

据悉,SmartChain Defi基于BNB Chain的一站式流动性即服务 (LaaS) DeFi协议,其曾在天使轮融资中获得币安10亿成长基金的资助。SmartChain Defi为PancakeSwap和10余种协议提供流动性服务,旨在为合作伙伴和代币提供链上流动性。

Mondu完成4300万美元的A轮融资,Valar Ventures领投

* 支付

B2B “先买后付(BNPL)”支付公司Mondu 宣布完成 4300 万美元的 A 轮融资,由美国风险投资基金 Valar Ventures 领投,Cherry Ventures、FinTech Collective 以及来自 Klarna、Zalando 和 SumUp 的创始人和高管参投。新的资金将用来使公司业务拓展至更多欧洲国家。Mondu 针对商家和市场的 B2B 解决方案的 BNPL 提供了主要的支付 B2B 支付选项和灵活的支付条款。

Merge完成950万美元融资,Octopus Ventures领投

* 金融服务

总部位于英国的Web3初创公司 Merge 完成950万美元融资,由 Octopus Ventures 领投,Hashed、Coinbase Ventures 和 Ethereal Ventures 参投。

据悉,Merge 由 PayPal 前高管 Kebbie Sebastian 于去年年底创立,旨在通过应用程序编程接口 (API) 为 web3 公司提供对银行、支付、风险管理和合规性的访问。

First Digital Trust完成2000万美元融资

* 资产托管

香港金融服务公司Legacy Trust旗下数字资产托管机构First Digital Trust宣布完成2000万美元融资,Telegram投资方Nogle和Kenetic Capital参投。First Digital Trust将利用部分新资金向新加坡、英国和加拿大市场扩张,并为私募股权和数字资产开发二级市场。还将用于开发基础设施,提供数字资产安全和投资保护,以及用于技术、营销和业务发展方面的人才招聘。去年4月消息,First Digital Trust完成215万美元融资,其总融资金额已超520万美元。

LivingCities.xyz完成400万美元Pre-Seed轮融资

元宇宙AR初创公司LivingCities.xyz宣布完成400万美元Pre-Seed轮融资,DCVC风险投资家Ali Temaseb等参投。LivingCities.xyz由AR云基础设施公司6D.ai创始人Matt Miesnieks 和Foursquare联合创始人Dennis Crowley等人创立,旨在通过开放Web3协议创建一个3D空间。Matt Miesnieks此前创立的6D.ai已被《精灵宝可梦 Go》开发商Niantic收购。

Jadu完成3600万美元A轮融资,贝恩资本领投

Web3 AR游戏初创公司Jadu宣布完成3600万美元A轮融资,贝恩资本领投,General Catalyst Partners、LG Tech Ventures和Alumni Ventures参投。至此该公司融资总额已超过4500万美元。

Part.3 IOSG投后项目进展

MakerDAO现已支持Dai在StarkNet和以太坊之间进行转账

* DeFi/Layer 2

MakerDAO宣布Maker已连接至以太坊第2层扩展解决方案StarkNet,StarkNet Dai跨链桥已上线,Dai现在可以在StarkNet和以太坊之间进行转账。这是MakerDAO与StarkNet集成的第一阶段。

此前4月份消息,MakerDAO宣布该协议将部署在StarkNet上,MakerDAO的StarkNet集成将分四个阶段进行,第一阶段,为DAI交易发布一个简单的代币桥接器;第二阶段将在今年第二季度实施,实现从L2到L1的快速退出;第三阶段,第三季度实现L2到L2的传送;最后MakerDAO将于2022年第4季度或2023年第1季度在Starknet上部署完整的多抵押 DAI(MCD)。

Project Galaxy宣布将推出BNB应用侧链 GAL Chain

* NFT

NFT 基础设施服务商 Project Galaxy 宣布将基于 BNB 应用侧链推出其专属的 GAL Chain。BAS 基础设施提供商NodeReal Semita提供支持。目前该链正在建设中,很快就会推出。

Project Galaxy 表示,推出 GAL 链旨在为 Web3 证书带来全新的体验。通过新的 GAL 链,用户能够为 Project Galaxy 的生态管理和贡献数字凭证,然后通过应用程序模块、预言机凭证和 API 凭证使用这些凭证。简而言之,Project Galaxy 的数字身份将会有更多的用例。

Moonbeam正与Lido合作将其流动性质押服务引入波卡生态

* EVM智能合约开发平台

Moonbeam Network 正在与流动性质押协议 Lido 合作,将 Lido 流动性质押服务引入波卡生态。质押专家 MixBytes 促进了集成。该集成使波卡代币 DOT 的持有者能够以 xcDOT(跨链 DOT)的形式质押他们的资产,然后会收到 stDOT 代币。xcDOT 和 stDOT 都是 XC-20 代币(由 Moonbeam 创建的代币标准)。

Kusama网络上线提名池解决方案

* 波卡平行链

Kusama 官方宣布随着 runtime v0.9.22 的发布,提名池(Nomination Pools)已添加到 Kusama runtime 中。提名池是波卡 NPoS 系统的扩展解决方案,专门用于帮助具有较少代币的账户直接在中继链上质押,而不需要通过第三方服务。

NFTScan发布Arbitrum网络NFT浏览器

NFT基础设施NFTScan对外发布了Arbitrum NFTScan(arbitrum.nftscan.com)浏览器,为Arbitrum生态的NFT开发者和用户提供NFT相关数据的搜索查询服务。

据悉,Arbitrum网络是继Ethereum、BSC、Moonbeam、Polygon 之后,NFTScan浏览器支持的第5条区块链网络。

多链AMM Swim Protocol已支持Solana和BNBChain链上的STEPN双代币

多链流动性协议Swim Protocol宣布在Solana和BNBChain链上增加了对STEPN的双代币GST及GMT的支持。用户可在Swim Protocol平台上跨链交换这两种资产。

据了解,Swim Protocol是一个专为原生资产打造的多链AMM,旨在使跨链桥接变得更加容易。Swim Protocol解决方案致力于减少用户在执行跨链交易时面临的障碍,以及实现各区块链网络之间的互操作。

Part.4 行业脉搏

Chainlink在Solana推出喂价,向DeFi开发者提供数据,且ChainlinkVRF v2 现已上线 Polygon 主网

* 预言机

区块链预言机平台Chainlink宣布在Solana主网推出喂价,帮助开发人员在Solana上构建基于DeFi的DApp。Chainlink指出,最初将向Solana开发者提供七种喂价,包括BTC/USD、ETH/USD、USDC/USD,未来还将提供更多的Chainlink预言机服务和喂价。

Chainlink 可验证随机函数(VRF) v2 现已上线 Polygon 主网,Polygon 开发人员现在可以利用 VRF v2 作为一种灵活、经济高效的随机数生成器(RNG)来创建区块链游戏、NFT 项目,并得到更多可随机验证函数来源的支持。

Zcash已激活NU5升级,增强隐私并删除可信设置

* 加密隐私

加密隐私货币协议Zcash已于区块高度1687104处激活NU5升级。Zcash表示,NU5是自2020年11月以来的首次重大升级。

据报道,此次升级启用了隐私保护、默认屏蔽交易,而用户以前需要选择屏蔽他们的交易。升级还删除了未来硬分叉中对可信设置的需求。因此,那些受信任方将不再是协议安全性中可能的攻击载体。实现未来硬分叉的过程也更简单,因为它不需要与设置和保护原始仪式相关的复杂且昂贵的程序。此外,升级会对Halo 2零知识证明系统引入了PLONK,这是一种新型 z-SNARK,允许任何数量的计算工作和数据生成一个可以快速检查的简短证明。以更有效地验证交易。

此外,Zcash开发商Electric Coin Company(ECC)注意到一些zcashd节点在NU5激活后遇到导致崩溃的竞赛条件,团队建议重新启动节点解决该问题。

Ropsten测试网现已推出新的信标链,预计于6月8日进行合并

* 以太坊测试网

以太坊核心开发者Tim Beiko发布Ropsten合并公告,称今天已推出一条新的信标链,预计6月8日左右在Ropsten网络上进行The Merge(合并),从而转换为PoS共识。

升级分两个阶段激活:第一个阶段是Ropsten信标链预计在2022年6月2日将在24000插槽(slot)升级为合并兼容协议规则(Bellatrix);第二个阶段在终端总难度(TTD)执行层上达到一个值,即终端总难度(TTD)将选择一个来激活工作量证明链上的合并,节点操作员将需要在其客户端上手动设置此值,关于TTD的确切公告将于6月3日公布。需要注意的是,节点运营商需要同时更新他们的共识和执行层客户端。

在Ropsten过渡之后,另外两个测试网(Goerli和Sepolia)将在重点转移到主网之前过渡到权益证明。其他测试网,如Rinkeby和Kovan,可能由社区单独维护和升级,但不再由客户端开发人员监控。

Aave社区新提案提议v2市场增加对rETH的借贷支持

* DeFi

Aave社区发起提案投票,建议在Aave v2主网市场,添加增加对Rocket Pool的rETH的借贷支持。该提案建议rETH的最大贷款率为70%、清算门槛为75%、清算罚款为7.5%,投票将于6月8日8:00结束。

NFT Layer2解决方案Immutable X发布开源核心SDK

* NFT

NFT Layer2解决方案Immutable X宣布推出开源核心SDK(软件开发工具包)。Immutable X表示,该SDK拥有更好的性能、可扩展性和可读性,方便开发者在Immutable X上的开发工作,并且将在未来几周内逐步发布文档更新。

Ember Fund推出NFT指数基金Top NFT Index,追踪BAYC等NFT价格

加密投资组合服务提供商Ember Fund推出了包括Bored Ape Yacht Club (BAYC)、Cryptopunks、World of Women和Doodles在内的NFT指数基金Top NFT Index,允许普通投资者接触投资蓝筹NFT。

该指数基金的投资门槛为10美元,允许更多人参与NFT投资。该指数跟踪纳入其目标的收藏品的地板价,按市值加权,并每月重新平衡。

Zilliqa发布支持游戏引擎Unity的软件开发包Zilliqia SDK

* 区块链平台

Zilliqa游戏技术主管Valentin Cobelea宣布推出支持游戏引擎Unity的软件开发包 Zilliqia SDK,旨在帮助更多游戏开发人员与 Web3连接起来,这意味着游戏引擎Unity的3D开发人员将可以通过Unity SDK与Zilliqa区块链连接。

据悉,精灵宝可梦(PokemonGo)、炉石传说、Fall Guys等游戏都使用了Unity引擎。此前消息,今年早些时候,Zilliqa宣布推出其元宇宙即服务平台Metapolis,并将与Unity、虚幻引擎和Nvidia Omniverse集成。

高盛报告:全球约20家保险公司已经投资或考虑投资加密货币

* 其他

银行业巨头高盛最近发布了第十一版年度保险调查,加密货币首次被包括在内。这项针对328名首席投资官和首席财务官的调查显示,6%的受访者已经投资或正在考虑投资加密货币。这些首席投资官和首席财务官占全球保险业26万亿美元规模的近一半,因此高盛认为这项调查非常能代表行业的想法。

虽然绝大多数保险公司回应说,他们没有投资加密货币,也没有考虑这么做,但6%或大约20家保险公司的回应是肯定的,特别是考虑到加密货币市场下跌,这一结果这令人惊讶。

报道称,尽管保险公司可能仍然不愿意直接投资于加密货币,但他们长期以来一直是区块链技术的大力支持者,在许多方面,区块链技术非常适合涉及大量记录保存、收取保费、跟踪索赔和协调付款的业务。

“我承担起了我在数字世界的责任,我也要我在数字世界的权利。”这个人像是我的 NFT 头像。只要互联网不崩溃,这个奇奇怪怪的人像就是属于我的.

本文为研究机构 Delphi Digital 发布的 The Complete Guide to Rollups.

2017 年春天,Multicoin Capital 的两位创始人 Kyle 和 Tushar 在经历了 ICO 泡沫之后,认清了加密投资缺乏分析框架的现状,决定做加密世界的本杰明· 格雷厄姆.

关键要点 为了缓解当前的可扩展性问题,以太坊正在转向一个“以Rollup为中心的路线图”,将最佳的链上和链下扩容方案结合起来.

如果说速生速死是互联网的永恒特征,那在Web3 的世界,生与死的轮换周期被压缩到了更极致:一个Web3 项目从生到死可能只有短短半年、甚至更短.

撰文:Ben Giove,Bankless 分析师点击阅读:以太坊状态:复盘以太坊 2022 Q1继之前的以太坊 2022 Q1 报告.