关于衍生品,除了在现货基础上加多少倍杠杆,其实还有另一种放大风险与收益的方式,那就是直接追踪以现货价格的次方来计价,也就是Power Perpetuals。

最早是由Opyn团队在2021年8月份提出的,并在2022年1月份正式推出Squeeth。

Squeeth提供的是一种杠杆代币oSQTH,但oSQTH不是加了若干倍杠杆的ETH,而是追踪ETH价格的2次方。

如果你想做空ETH,那就在Squeeth上抵押ETH或者Uniswap的LP代币(抵押比率是200%),然后铸造出oSQTH,再拿到Uniswap V3上卖出。

如果你想做多ETH,那就在Uniswap V3上买入oSQTH即可。

作为杠杆代币,oSQTH背后是有清算机制的,当某个oSQTH的抵押比率低于150%时,清算人可以补齐欠下的oSQTH,然后解锁出对应金额的抵押品,并获得10%的奖金。

oSQTH对很多交易者来说有很大的吸引力,因为杠杆代币没有到期日且不会爆仓,而且还有清算机制来保证代币的内在价值。

碳中性PoW矿池NoPool获得Kadena Grant并加入其生态:金色财经报道,可扩展Layer 1 PoW区块链Kadena今天宣布Kadena Grant获赠者NoPool已加入其生态系统,旨在解决PoW对中心化矿池的依赖,并最大限度地减少Kadena挖矿对环境的影响。随着NoPool的推出,Kadena矿工将获得独特的激励措施,可在BITMAIN的支持下获得碳中性认证。

据介绍,NoPool项目由Massive开发,该公司是一个去中心化的区块链资源提供商,允许用户选择利用空闲算力获得收入。(PR Newswire)[2023/2/22 12:20:40]

但是oSQTH作为合成资产,也就意味着杠杆率小于1(低于150%就会被清算)。

而Deri Protocol推出了Power Perpetuals的另一种方案——可以在追踪价格平方的基础上加杠杆,本质上它是一个永续期货。

mBTC2——BTC2的1/1000的永续期货

Deri Protocol给出的Power Perpetuals解决方案是永续期货,但追踪的价格并不是现货价格,而是它们价格的2次方。

在现货市场,你持有BTC,从4万美元涨到4.5万美元,那么涨幅是12.5%。

在期货市场就比较刺激了——你就可以加杠杆,也可以选择做多或者做空。

星火矿池反驳PoW比PoS更中心化,质押池比挖矿池具有更多的权力:针对ETH开发者nick称,PoS前5名验证节点仅占仅占20-25%质押份额,并质疑BTC和ETH矿池前5名份额太高(更中心化)。星火矿池反驳表示,ETH2 PoW于2020年12月01日启动,6个月后前5名质押池拥有33.94%的份额,此外Coinbase将很快启动其质押池。ETH1 PoW于2015年7月30日启动,6年后前5名矿池占有64.1%的份额。那么就可以说PoW比PoS更中心化吗?这是错的。质押池和挖矿池之间有一个关键区别。

矿工可以在未经矿池运营商许可的情况下切换矿池。因为矿工控制着挖矿设备。相反,如果验证节点想要切换质押池,则他们需要质押池操作员的许可。因为只有质押池操作员才能控制验证节点密钥。所以不能说PoW比PoS更中心化。质押池比挖矿池具有更多的权力。也许应该称其为质押耕种,而不是质押池,因为参与者无法自由离开。此外,现在世界上有超过500,000名矿工正在挖矿ETH。[2021/5/21 22:30:10]

假设你是加了10倍杠杆来做多BTC,那么BTC从4万美元涨到4.5万美元,但你的涨幅就是125%。当然如果你是做空,意味着你亏损了125%。

而在Power Perpetuals市场就更刺激了。因为你不仅可以加杠杆、做多或者做空,而且是按BTC2来计价的。

Craig Wright:PoW是指导网络存在分歧时如何行动的信号:Craig Wright在其最新的博客文章中解释了为什么工作量证明(Proof-of-Work,PoW)是至关重要的。他表示,工作量证明是一种重要的信号,它告诉网络上的节点,当网络上存在分歧时,该如何行动。重要的是要区分这些节点不是对网络规则投票,而是执行规则。他说,“工作量证明是一种经济信号,从理论上讲是从游戏的角度去激励玩家的诚实行为,或者提供一种惩罚机制。”[2020/8/20]

假设你也是加了10倍杠杆来做多BTC2,会发生什么?

当BTC从4万美元涨到4.5万美元,就意味着BTC2从16亿美元(你没看错,16亿)涨到20.25亿美元,涨幅约26.56%,这远高于现货的涨幅(12.5%)。

但是别忘了,你此时还加了10倍杠杆,那么涨幅就是265.6%。

因为BTC2的价格在交易过程中无疑是天文数字,所以Power Perpetuals交易的是BTC2的1/1000——mBTC2。

当BTC现货价格是4万美元时,BTC2是16亿美元,mBTC2是160万美元。另一个标的mETH2也是同理。

也就是说mBTC2会带来比传统BTC期货更高的回报(如果方向对的话),当然也比oSQTH的回报更高。

动态 | 李启威支持PoW,暗示PoS存在缺陷:莱特币创始人李启威近日在采访中分享了他的挖矿经历,他表示自己创建了GPU矿机来挖掘比特币,此GPU产生了大量噪声并产生了大量热量。但他没有从中获得任何比特币。同时BTC难度猛增,GPU不再对挖矿有用。此外,对于有些人认为工作量证明(PoW)是不公平的,因为挖矿报酬会不断减少,李启威称,他认为挖矿和工作证明可能是我们可以做到的最公平的做法。[2019/9/26]

??资金费——多空再平衡

Power Perpetuals市场上mBTC2的收益非常刺激,但多头与空头体验到的刺激程度不一样,它们面临的风险/收益是不对称的。

用一句话来概括,多头在上涨中的收益,要高于同等幅度的下跌中的亏损。空头反之亦然。

这里继续用刚才的案例来说明。

当BTC从4万美元涨到4.5万美元时,BTC的涨幅是12.5%,而mBTC2的涨幅约26.56%。

假如多头持仓了1个mBTC2,那从160万美元涨到202.5万美元,获利了42.5万美元。

多头的获利也就意味着空头承担的损失。

但是当BTC从4万美元跌到3.5万美元时,BTC的跌幅是12.5%,而mBTC2的跌幅约23.4%。

动态 | 日本商贸公司丸红已向立陶宛区块链项目WePower提供贷款:据Cointelegraph消息,日本商贸公司丸红(MARUBENI)现已支持基于区块链电力交易平台。据报道,丸红已向立陶宛区块链项目WePower提供贷款,但在转换贷款后丸红所持的WePower股份规模尚未确定。[2019/7/24]

假如多头持仓了1个mBTC2,那从160万美元跌到122.5万美元,亏损了约37.5万美元。

多头的亏损也就意味着空头的获利。

细心的你也许已经发现了,对mBTC2多头来说,从BTC上涨12.5%中的获利要高于下跌12.5%带来的亏损。

毕竟追踪的是价格的平方,注定了是非线性关系。这种收益与亏损的不对称会导致交易者更愿意成为多头,所以需要在资金费率上做调整,来维持多头与空头之间的平衡。

Power Perpetuals的多头需要向空头支付资金费用,空头可以通过赚资金费用。

当BTC是4万美元时,mBTC2的市场价格其实会高于160万美元(比如163.1284万美元),高出的那部分(31284美元)就是多头给空头每周要支付的资金费用。

需要注意的是,资金费用是按秒收费的,所以每秒的资金费用就是每周资金费用再除以7*24*3600。

方便起见我们还是按日资金费来算,发稿时的日资金费率是0.186%(相当于年利率67%)。

当然资金费用是根据价格实时波动的,但无论如何这个量级的资金费率已经很可观了。

所以我们不难发现得出这样一个结论——mBTC2远比传统期货更适合做短期看涨(因为多头面临的涨幅要高于跌幅),也远比传统期货更适合长期看跌(因为mBTC2空头会持续收高昂的资金费用)。

无常损失的完美对冲工具

与传统期货相比,Power Perpetuals市场不止更适合短期看涨的多头,以及无论长期短期都看空的空头,其实还有一个隐秘的意想不到的功能——对冲LP的无常损失。

在探讨如何对冲无常损失之前,我们先回顾一下无常损失是怎么来的。

最常见的AMM模型是恒定乘积做市商(CPMM)。假设资金池里有A、B两种代币,而x、y分别是它们的数量,那么x*y=k(k是恒定的常数)。

所以当x增多时,y就会减少,反之亦然。

如果你想取出一定数量的A,就必须存入能够维持K值恒定的数量的B,这时A的价格就出现了——等于y(即B的数量)/x(即A的数量)。

尤其需要注意的是,AMM的价格只取决于上述的数量变动,与外部价格无关,所以一定会出现该AMM的价格与外部交易所的价格不一致。

这就交给套利者来解决。套利者捕捉到差价,然后在该交易池里存入价格比外面贵的代币,然后取出更多的比外面便宜的代币,直到该交易池的价格与外部价格一致。

那么对LP来说,就会造成无常损失。因为LP是按1:1的比例来给AMM的交易对提供资产,外部价格波动引来套利者重新平衡资产比例,最终LP手中的资产也会随之变动。

简单来说是涨价的代币数量减少,而跌了的代币数量增多。

最终的结果就是,无论上涨还是下跌,LP手中的代币对的总价值都会低于当初单纯持有资产的总价值,损失的这部分就是无常损失。

这种入场价格变化引起的无常损失看起来陡峭得可怕,事实上确实可怕……但其实只要LP代币对的相对价格保持在入场的50%以内,无常损失始终小于2%。

有一说一,与赚的流动性激励相比,这部分损失其实完全可控。不过一旦超出50%,无常损失带来的亏损就真的很大了,极端行情下有可能整个LP代币对无限趋近归零。

而Deri的Power Perpetuals提供了一种对冲无常损失的解决方案。

假设LP的初始流动性是1 ETH:4000 USDC,那么用w个单位的ETH2和z个单位的ETHUSD期货构成的组合,就能获得远比价格波动50%更加平坦的价格保护。

w和z的计算公式如下:?

T:资金费周期(对Deri的powers来说就是一周)

h?=?r?+?2/2

r:无风险利率

? ??: 波动性

? S:ETH现货价格

? K:AMM的恒定常数

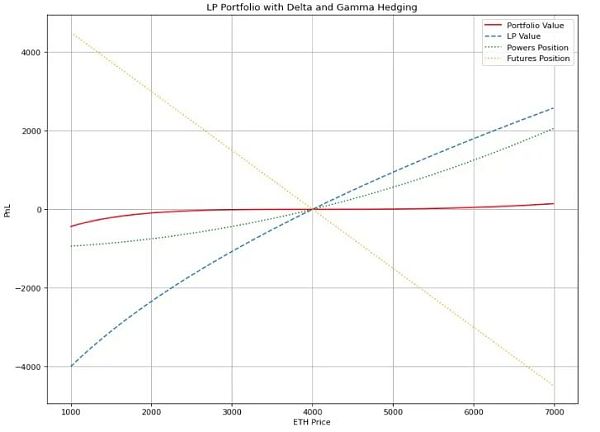

下图是随着ETH价格变化,不同策略面临的盈亏表现。

黄色直线是期货空头的价值,蓝色曲线是LP代币对的价值,绿色曲线是Powers的价值,而红色曲线则是整个投资组合最后的综合价值,我们可以看到它在很宽的范围内都保持了平坦。

目前的Power Perpetuals只有mBTC2和mETH2,只能给BTC-USD和ETH-USD这两个LP代币对做对冲。但未来会有新的Power代币上线,如mBNB2。?

总之用Power代币和期货构成的投资组合,在发生极端行情时仍可以完美对冲无常损失。

总结

如果投资者非常笃定地认为市场会走向某个方向(做多或做空),oSQTH提供的杠杆代币追踪的是价格的2次方,理论上回报会比现货更高(前提是对了的话)。

Deri Protocol是以永续期货的方式提供了Power Perpetuals的解决方案,还可以在此基础上加杠杆。

对多头来说,可以带来比追踪期货更高的回报,而且涨幅要高于跌幅,所以远比传统期货更适合做短期看涨。

当然,为了平衡空头面临的风险,多头给空头支付的资金费用也高于传统期货。所以对空头来说,也远比传统期货更适合长期看跌(资金费用的回报很高)。

另外,用Power代币和期货构成的投资组合,可以在发生极端行情时仍可以完美对冲无常损失。

最后,你会选择用Deri的Power Perpetuals(目前有mBTC2和mETH2)做什么呢?

做多?做空?还是对冲?欢迎在评论区说出你的看法~

有数据显示,仅今年1月,NFT交易量达到了61.3 亿美元。而在去年全年,NFT的交易量超过130 亿美元,今年1月的交易量已接近去年全年的一半,NFT板块的发展速度之快超出了绝大多数人的意料.

今年年初,B安CEO赵长鹏在《财富》杂志印度板块刊登评论,他表示“DeFi在2021年出现了快速创新,我们可以会在2022年看到蓬勃发展的兴趣和创作.

上线一周多后,跨链桥协议Stargate总锁仓量(TVL)今日中午正式突破30亿美元大关。按DeFi Llama数据统计,这一数字在所有DeFi协议中实际已位居第12名高位,这也使得该协议成为近.

本文由公号“老雅痞”laoyapicom授权转载Boys Club是一个由女性和非二元性别人群组成的团体,它为加密好奇者创建一个“无男性区域”.

数字资产管理公司灰度于上月发布名为《The Metaverse, Web 3.0 Virtual Cloud Economies》的元宇宙研究报告,并预测元宇宙可能在明年成为一个万亿美元的产业.

去年12月,一个来自地区的朋友发了这样一段话,让我第一次知道了C2X和Com2uS的存在: C2X是两大韩国头部企业.