首先,我只是一个没有内幕消息的失业懒人。所有这些都是我从公开可用的资源中得出的。同时@SBF_FTX 一直是该领域值得尊重的大玩家,请更加谨慎地阅读下面的任何内容,如果有明确证据或声明之类表明我的观点有误,我很乐意改变我的看法。鉴于FTX和SBF所掌管的Alameda的庞大规模,我写的可能不是全部情况。

FTX 和 Alameda 有很多东西值得探索。先从 FTX 开始。

我们可以假设 FTX 有两个主要的现金来源。首先是股权注入/筹集的资金,其次是来自交易收入的手续费。

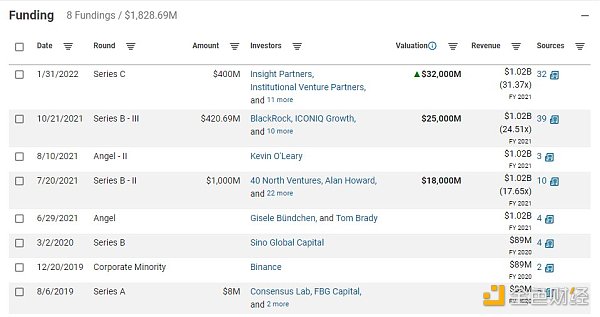

先来看筹集的资金。根据CBinsights数据,FTX 总共筹集了 18亿——我们其实可以忽略 2020 年 2 月的一轮(大小约为 15m),四舍五入后认为FTX 筹集到 19亿。

再来看手续费收入。这一点只需要看他们的 FTT 烧毁—— FTX 收入的 1/3 用于代币烧毁。根据官网页面:

比特币隐含波动率回到FTX崩溃以来的最高水平:金色财经报道,Genesis数据显示,比特币波动率大幅回升,隐含波动率回到了FTX崩溃以来的最高水平。VOL of VOL(衡量隐含波动率变动幅度的指标)也大幅上涨。The Block的数据也证实了价格波动的激增。经过一个月的稳定后,比特币过去24小时的每小时年化波动率为96.6%,这远高于过去30天29.52%的年化波动率。[2023/8/19 18:09:47]

将这些日期与当天的 FTT 价格相匹配并加总,一共是466,507,567 美元。这意味着 FTX 已经赚了大约 14 亿美元。

将这两个数字相加,我们可以假设 FTX 的最大现金储备为 33 亿。当然,我们需要排除他们的支出——这一点我很难估计。

@BTCdayu注:Alameda Research是SBF创立的量化交易与投资公司,具体详情可以参阅《读懂 Alameda Research 投资版图:遍布公链、DeFi、NFT 等多领域》

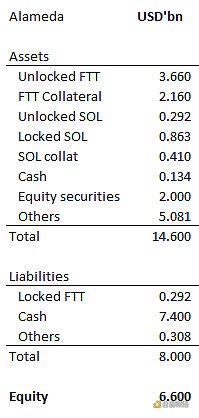

让我们继续讨论 Alameda/Alfameda ,在coindesk的报道《Divisions in Sam Bankman-Fried’s Crypto Empire Blur on His Trading Titan Alameda’s Balance Sheet》中,有它们的资产负债表。

SBF正在寻求使用FTX保单来支付他的法律费用:金色财经报道,前FTX首席执行官SBF的法律顾问在一项动议中请求允许保险公司根据其在Relm Insurance和Beazley Insurance所持有的董事和高管(D&O)保险单来垫付或报销其辩护费用和费用。根据文件,这些保单“为像Bankman-Fried先生这样的个人被保险人提供了支付优先权,以支付未得到赔偿的损失。”这意味着SBF的账单将位居FTX的支付列表首位。[2023/3/16 13:06:52]

为什么我把他们的大部分负债都当作现金? 这是因为 Alameda 和 3AC 是贷方最大的借款人!Alameda 甚至将 FTT 作为贷款的抵押品,这一点臭名昭著、人尽皆知,如果您不相信我……请随意验证。

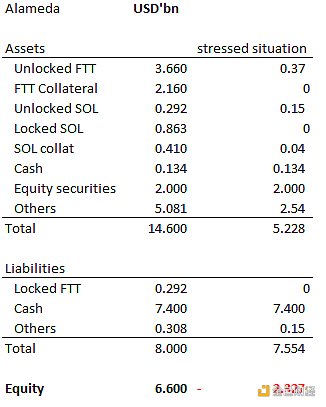

假设再假设,Alameda 是坚定看好并长期持有上述加密货币,不会自己抛售,但是仍然存在问题,在经济低迷时期,他们的资产负债表可能因为死亡螺旋变成这样:

FTX.US总裁:加密衍生品业务是 2022 年的优先事项:金色财经报道,FTX.US 总裁 Brett Harrison 在采访中表示,FTX.US 的用户从 2021 年初的不到 1 万增加到年底的大约 120 万,增幅近120倍。加密衍生品业务对于该公司2022年的增长计划至关重要。该公司于去年 8 月收购了数字货币期货和期权交易所 LedgerX,后更名为 FTX US Derivatives。FTX.US 还向商品期货交易委员会 (CFTC) 申请向零售和机构客户提供比特币和以太坊期货。Harrison表示:“通过 FTX US Derivatives,收购一家拥有现有许可证的公司,这是一个更快的过程。我们可能有机会收购拥有许可证的公司,这些许可证拥有监管部门的批准,以提供不同类型的衍生品业务线”。

此前报道,FTXUS以80亿美元估值融资4亿美元,软银和淡马锡参投。(blockworks)[2022/1/29 9:21:19]

所有锁仓的东西在需要面对债务时,都帮不上忙,会被重新估价为零。而巨大的债务让他们不得不持续抛售,并大幅折价。

他们已经证明自己是天才的大玩家,但真正的问题还不至于此。

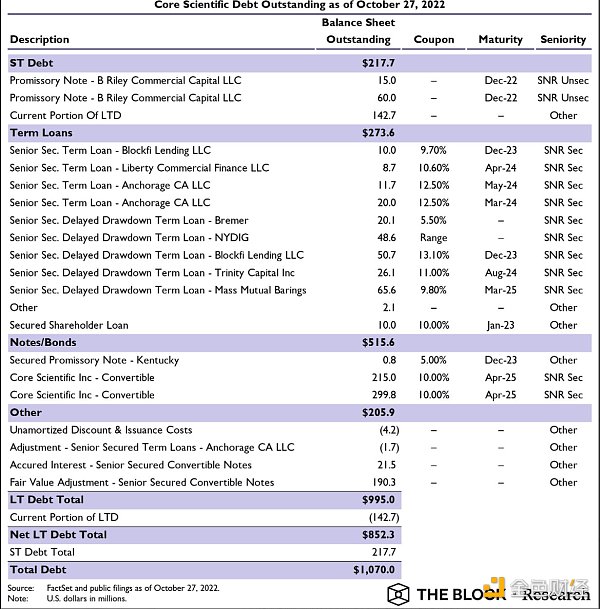

Core Scientific 面临倒闭!你不需要多聪明就能知道这确实很糟糕——虽然从长远来看这不算什么。

SBF:FTX 计划收购一家美国股票经纪商,使 FTX 更直接地与 Robinhood 等公司竞争:11月17日消息,FTX创始人SBF证实 FTX 仍打算收购一家美国股票经纪商,让美国客户能够购买股票,使 FTX 更直接地与 Robinhood 等公司竞争。SBF表示,“这将是朝着为消费者打造统一金融体验的圣杯迈出的一步”。(CNN)[2021/11/17 6:55:30]

Core Scientific是“世界上最大的矿场”,查看他们 1 月份的更新,他们有 75,000 台矿机,假设这些是 S19s——今年甚至卖到 1 万多美元一台,那最少值7.5 亿美元。

拥有如此庞大的资本支出,这些矿工必须以某种方式为其融资。没错,他们使用矿机作为抵押品从贷方获得贷款……

我很懒,所以我从The Block 截了个图。

现在放贷方可能真的糟糕了,为什么?因为所有这些以机器为抵押的贷款实际上一文不值。 S19s 的当前售价不足 2000 美元,即抵押品价值已经受到 80% 以上的打击。

FTX携手Solana Ventures、光速创投合作推出1亿美元链游基金:11月5日消息,FTX宣布已与Solana Ventures、光速创投(Lightspeed Venture Partners)合作推出1亿美元专项基金,用于投资在Solana生态中制作链游的工作室以及初创公司。(coindesk)[2021/11/5 21:28:40]

鉴于现在的高电价,开机挖矿是亏本的,所以贷款方拿到这些矿机也没有任何用处,可以大概假设这里会发生2亿坏帐,并导致潜在连环损失达到10亿。

好消息是这些矿工已经卖掉了他们的存货,坏消息是信贷将变得更加紧缩并导致加密货币中的资金减少。

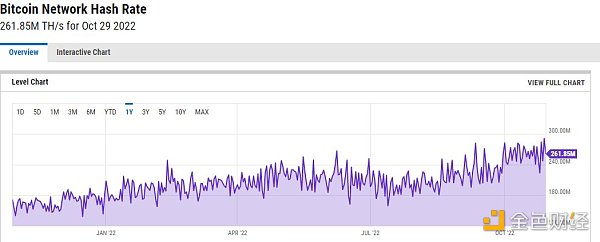

现在挖矿高哈希率如下图:

算力的增长会导致连锁反应:矿工破产,贷方破产等等。每个矿工现在都在进行消耗战,他们以过高的价格购买机器,不得不生产以服务于他们的边际成本。

在经济理论下,只要 MR > MC,即使无利可图,玩家也会生产,因为已经产生了固定成本。

随着贷方进一步审查他们的采矿风险,将导致加密货币信贷更加紧缩,矿工可能被迫出售库存的BTC以满足信贷提取。

贷方再次陷入来自矿工的大麻烦,我们知道 BlockFi 受到了严重的伤害,并且可能已经破产了!

早在 6 月,我就强调了所有这些贷款业务是如何承受巨大压力的——BlockFi 尤其受到了我的批评,因为它是一个糟糕的业务,在牛市中甚至无法赚钱。

他们还碰巧在“GBTC 套利”上与 3AC 进行了同样的糟糕交易,承受了巨大亏损。BlockFi 的问题在于其存款基础的很大一部分是散户的存款......

BlockFi 在 6 月份面临着不仅资不抵债,而且面临银行挤兑的真正风险。在他们收到的所有其他救助提案中,没有人愿意理会客户存款——即没有人真的想救助 BlockFi。

我很确定@BlockFi的CEO@BlockFiZac不愿接受一个有效地将他的股权归零的提议,但他别无选择——为什么?因为没有其他人愿意真正拯救存入 BlockFi 的零售业,没有@SBF_FTX 救助,灾难将会有进一步的蔓延,最重要的是——随着美国零售业失去存款,美国证券交易委员会对这个领域的愤怒。

好吧,BTC可能跌到14000甚至更低,看起来我们现在无论如何都要去那里了,但就是这样。 Crypto中有许多不道德的玩家,但 @SBF_FTX 目前仍然保持着初心。

现在说回来。

每一个放贷者都可能接触矿业公司。毕竟,矿工是最渴望获得信贷的消费者,因为要为其昂贵的前期资本支出(机器和电费)提供资金。Core Scientific 自己炸了一个 3000万美元 的债务黑洞,如果我估计,现在贷方可能至少有 10 亿的债务。

让我们特别谈谈FTX 拯救的 BlockFi。

我们知道 BlockFi 对 Core Scientific 有600万的债务,总的来说,如果他们所有的采矿风险都违约,我估计他们目前有 2000万美元的债务。

如果真的发生,FTX 会退出交易吗?如果 BlockFi 倒闭,他们会收回所有的一切吗?

这个故事有太多不确定的部分,但可以肯定的是,Alameda research的资产负债表已经显示出一定程度的脆弱性,作为最大的借款人,我会担心我的贷方是否也在看似不稳定的基础上。

很可能的是,随着贷方试图降低风险,该领域的净信贷将减少,将 FTT 作为抵押品发布的做法可能不会奏效。

3m tbills 收益率超过 4%,而加密“r.f 收益率”低于 1-2%……如果你把它放在 中心化交易所,你承担 CEX c/p 风险。如果你把它放在defi上,你将承担智能合约风险。

在过去的几年里,有大量的美元流入加密货币……因为加密货币的收益率至少为 10%,而 tradfi 的有效收益率为 0%。然而,这种动态已经完全逆转。

因此,我们有两个问题。

1 - 美元流出现实世界。

2 - 净信用将在空间内缩小。

所有这些都会造成定价波动并影响脆弱的资产负债表。

特别是在非流动性代币中,我个人认为,考虑到筹集的现金数量(减去费用和 VC 支票等),作为交易所的 FTX 会很好,但阿拉米达的资产负债表 - 有点令人担忧。

如果有一个实体经营与 FTX 竞争的业务……他们可能会最大限度地利用机会在他们软弱的时候击败对手,这并非不可能。

**总结:**文章中显示的 Alameda 的资产负债表有点令人担忧。特别是因为他们通过 FTT 借用加密货币。贷方可能会因为他们的采矿风险而被搞砸。如果他们收回贷款以恢复流动性,alameda research将承受巨大打击。

————————

原文:@hodlKRYPTONITE 翻译:@BTCdayu

来源:bress

Bress

个人专栏

阅读更多

金色财经

达瓴智库

PANews

DeFi之道

CT中文

web3中文

文章汇

01元宇宙

金色荐读

区块律动BlockBeats

IOBC Capital

零知识技术(ZK)是一种推动技术,不仅将改变 Web3,还将改变其他行业。作为一种足够通用的技术,ZK 可以拥有多种用例,而我们正处于弄清楚该技术可以实现的所有用例的早期阶段.

文/Kerman Kohli and Joel Davies,DeFi & Web3研究员;译/金色财经xiaozou之前我们讨论了链上身份的总体版图(见金色财经此前.

原文标题:《Layerzero Labs:普及全链资产,抢占多链生态核心》原文作者:NCL,「海外独角兽」分析师本文是拾象内部对 Layerzero 投研 memo 的公开版.

来源:《关于 Web3 营销的一切》原文作者:Yudee(@yudeewxy), WXY 创始人作者简介:Yudee, WXY 营销咨询公司创始人.

金色财经 区块链11月6日讯 被誉为下一代互联网的Web3好似黑暗中的一道曙光,掀起了一股传统品牌的参与热潮.

原文标题:《ZKPs in Web3: Now and the Future》原文作者:Mohamed Fouda、Qiao Wang原文编译:Frank.