原文来源:DeFi Cheetah

原文编译:Kyle

这个帖子是关于我对 DEX 的分析框架:为什么我认为 Curve Finance 优于 Uniswap,以及为什么 Uni v3 是一个错误的产品!

简而言之,有两个原因:(i) 定价权和 (ii) 盈利能力

@DeFi_Made_Here 此前发表了一篇关于 Curve Finance 的帖子,对比了 Curve 与 Uniswap。

这促使我写了这篇内容来提供很多人在对比 DEXs 时不会考虑的观点。

首先,Uniswap v3 推出后,Uniswap 放弃了定价权。那是什么意思?对于在多个交易所之间交易的任何资产,只有一个交易所可以拥有定价权。

一个例子就是:股票的 ADR 与主要交易的交易所中的股票。

在加密行业中,一个代币可以在多个交易所、CEX 或 DEX 中上市。

为什么说 Uniswap 在推出 v3 之后放弃了定价权?

这就与 LP 如何在 v3 中提供流动性有关——LP 为提供最多流动性的地方选择了一个价格范围。这称为集中流动性。

星展银行高净值客户可以在DDEx上交易BTC、BCH、ETH和XRP:金色财经报道,星展银行正在向高净值客户开放其加密交易数字交易所 DDEX,使富有的客户能够通过 Digibank 应用程序进行交易。此前,DDEx 上的加密交易仅限于企业和机构投资者、家族办公室以及星展私人银行和星展财富私人客户的客户。

根据 Capgemini 的《2022 年世界财富报告》,全球 71% 的高净值人士以及 91% 的 40 岁以下人士投资了数字资产。从最低投资额 500 美元开始,星展银行财富客户现在可以在 DDEx 上交易比特币、比特币现金、以太坊和 XRP。Digibank 应用程序提供跨多个资产类别的客户投资的完整视图,让用户在一个地方综合了解他们的所有投资,而不必切换多个平台来跟踪他们的各种持股。

有兴趣访问星展银行数字银行加密交易功能的合格投资者必须首先联系他们的客户经理。该银行表示,它正在努力将入职流程数字化,该流程计划于2023年推出。[2022/9/26 5:51:40]

为什么是集中的?

在 Uniswap v2 中,流动性沿着 xy=k 的不变曲线均匀分布,但由于大多数交易活动同时发生在一个范围内,所以 xy=k 曲线其他部分的流动性没有被利用,即资本效率低下。v3 设计就是为了解决这个问题。

楚天龙计划利用IDEX的指纹识别技术为数字人民币制作基于卡的钱包:根据IDEX的一份声明,中国高端智能卡生产商楚天龙计划利用IDEX Biometrics ASA的指纹识别技术为数字人民币制作基于卡的钱包。根据IDEX的声明,楚天龙与IDEX之间的合作建立在2019年的许可和商业协议的基础上,当时两家公司共同开发了安全支付卡。目前尚不清楚人民银行(PBOC)是否参与了合作。(coindesk)[2021/5/11 21:46:37]

v3 比 v2 更具资本效率,但它需要 LPs 积极管理他们的头寸,因为交易对的价格范围不时变化(锚定资产除外)。这阻止了新项目在 v3 中为其原生代币建立新的流动资金池。

为什么?

由于初始流动性较浅,新代币的价格区间波动很大,v3 中有资金池的新项目需要经常调整价格区间。

这带来了管理流动性的巨大成本,这是他们无法承受的。因此,大多数新代币都没有在 v3 上列出。

由于 v3 上可用的新代币很少,Uniswap 就失去了定价权。

怎么回事?要寻找蓝筹代币(例如 $ETH)的价格,人们会参考 Binance 平台上的价格。对于币安未上架的代币,由于在 v3 发布之前 v2 上上架了更多新代币,人们通常参考 v2 获取价格信息。

MDEX数据播报:总锁仓量18.1亿美元:据MDEX.COM官网3月29日数据显示,TVL:18.1亿美元,日交易量: 16.4亿美元,交易挖矿补贴:3亿美元,LP奖励: 2亿美元,MDX回购销毁数量: 1827万MDX,总回购金额:6907万USDT ,董事会每周奖励952万USDT,实时通缩率11.51%[2021/3/29 19:26:45]

由于管理流动性的巨大成本,v3 上的池子大多是流动性强且不太可能剧烈波动的蓝筹代币,Uniswap 作为价格信息主要来源的地位分崩离析。

所以呢?

没有定价权的 DEX 中的 LP 会因为被套利而蒙受巨大损失,不知情的订单流远小于有定价权的交易所。套利是对 LP 造成很大伤害的有流量的主要来源之一。

欲了解更多信息:https://twitter.com/DeFi_Cheetah/status/1608677561919508480

为什么 LP 在没有定价权的 DEX 中吃亏更多?

ANS:更少的不知情订单流(人们主要在主要交易所进行交易)+ 更多的有流(套利者从价格信息的主要来源获取线索,并在其他 AMM 的价格发现过程中利用 LP)

Index Coop推出链上杠杆指数产品:加密货币指数协议Index Coop宣布推出链上灵活杠杆指数(FLI),首个产品为基于Compound的ETH两倍杠杆指数。Index Coop为完善DeFi中的杠杆流程和体验,与DeFi Pulse合作推出了建立在Set Protocol和Compound之上的灵活杠杆指数(FLI)产品,FLI的最初版本是基于借贷协议Compound来实现其杠杆作用,标的资产为ETH,杠杆率为2,用户可在通过Uniswap、TokenSets购买该指数。[2021/3/23 19:10:35]

正如 @thiccythot_, @ 0 x 94305 @ 0 xShitTrader 所指出的,v3 LP 由于巨大的有流量而持续亏损 - v3 交易量的约 43% 来自 MEV 机器人!何必呢?这就无法鼓励用户成为 v3 的 LP!这就影响了 v3 的盈利能力。

没有定价权的交易所,很难在行业中占据领先地位,进而影响其盈利能力。

相比之下,当检查稳定币是否已脱钩时,用户会参考 Curve Finance 而不是 CEX!通过比较,定价权的重要性不言而喻。

动态 | paydex对第三方参与者给予价值回馈:据官方消息,为了充分保障用户的投资收益,确保生态经济的健康发展,paydex设置了补足性的增发机制,即当区块消耗的低于约定值时,奖励将会从生态激励中拿出作为区块奖励,以补足收入。paydex的生态补贴,将会直接作用于DApp开发者,鼓励他们创造应用和服务用户,最终会推高交易并发量,使得用户受益,支撑生态经济长期健康发展。[2020/2/11]

Curve Finance 从 LP 收取 50% 的费用,Uniswap 将 100% 的费用给 LP;Uniswap 从所有交易中一无所获。没有利润的企业永远不是好企业,无论收入看起来有多大。

Uniswap 意识到了这一点,并提议从 LP 中抽成。

但事情并没有那么容易。Uniswap 这样做可能会遇到严重的麻烦。如前所述,如果没有定价权,LP 将更容易受到有流动的影响,因此提供流动性的动力就会减少。如果 Uniswap 现在抽成,这会进一步打击 LP。

这会导致什么?

Uni v3 上的大部分交易量都不是「粘性」的,因为超过 70% 的交易量是由算法驱动的。交易量只是跟随定价。

因此 LP 的激励更少 -> TVL 和流动性更少 -> 滑点更高且执行价格更糟糕 -> 交易量更低 -> LP 费用更低且 LP 激励更低

然后,陷入这个死亡螺旋。

提高 LP 的交易费用以维持 TVL 和流动性如何?

死亡螺旋不可避免:

LP 的激励减少 -> 增加 LP 的交易费用 -> 更糟糕的执行价格 -> 更低的交易量 -> 更低的 LP 费用和 LP 激励

这就是 Uniswap 一直不推动费用转换的原因。

很多 web2 科技企业在过去几年都没有盈利,但实际上是在构建「护城河」,增强客户粘性。

Uniswap 没有利润,但无法培养粘性用户行为,因为只有

为什么 Curve Finance 优于 Uniswap?你能想象如果 Uni v3 像 Curve 那样只将 50% 的费用给 LP,它的 TVL 和交易量会发生什么变化?

通过 ve 模型 Curve 引导流动性,并赋予 $CRV 实用性。

相比之下,$UNI 完全没有任何实用性,与 Uniswap 业务没有相关性。如果 Uni v3 可以从 LP 那里收取 50% 的费用并且仍然保持 TVL 和交易量,那么 Uniswap 胜过 Curve。但事实并非如此,因为它的大部分交易量都不是「粘性」或有机的。

Uniswap 不能保证说——「随着时间的流逝,更多的用户习惯了我们的平台,导致更多的费用和更多的流动性。」Uniswap 上的交易量并不忠诚,除非它可以从其前端大幅增加交易量,否则交易量只会随着费用转换的推出而消失。

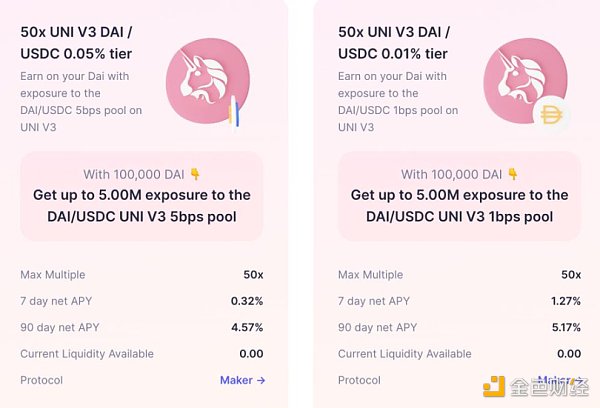

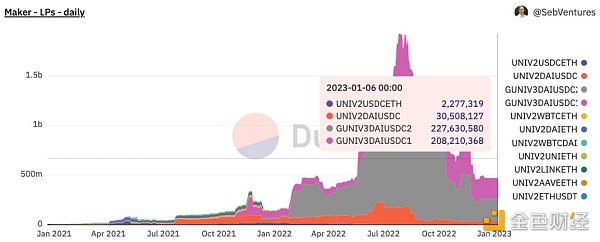

此外,Uniswap TVL 是加过杠杆的:在 $ 34 亿美元 TVL 中,约 4.35 亿来自 $DAI/$USDC 对,MakerDAO 将其杠杆增加到高达 50 倍,因为它接受 Uni $DAI/$USDC LP 代币作为铸造 $DAI 的抵押品!然后可以将 $DAI 重新存入那里以获得 LP 代币来铸造更多 $DAI!

因此,Curve Finance 优于 Uniswap,因为 (i) 它具有定价权,可以成为锚定资产价格信息的主要来源,并且 (ii) 它从 LP 交易费用中抽取 50% ,但仍然可以在没有杠杆的情况下通过其卓越的 ve 代币经济学吸引巨大的 TVL!

@DeFi_Made_Here 提出了一个很好的反驳论点:如果 Curve Finance TVL 如此依赖 $CRV 释放,一旦 $CRV 大幅下跌,TVL 将由于较低的 APR 而大幅下降。这是真的,但对于以太坊来说也是如此:如果 $ETH 暴跌,它更容易受到攻击并且更不安全。

对我来说,web3 之所以如此特别,是因为我们每个人都能够以非托管方式发行数字资产,并通过充分利用代币发行来引导流动性或其他指标。到目前为止,Curve Finance 集中体现了 web3 项目如何做到这一点。

最后,为什么 Uni v3 走错了一步?它增加了项目管理链上流动性的成本,从而放弃了其定价权。与其通过引入多条曲线来迎合不同的加密资产来提高 Uni v2 粘性曲线的资本效率,它只是创建了一个新模型,我认为它是订单簿的一个更糟糕的版本。现在,通过与聚合器(NFT 聚合器 或 DEX 聚合器 1 inch)竞争,它已从作为行业的基本效用转变为消费领域的竞争候选者之一。

如果它能专注于使所有波动性加密资产的发行成为必然,那就像电和水一样——用户在交换代币时无法避免使用 Uniswap。这是 Uniswap 在我看来应该走的最佳路径,显然它选择了一条不同的路径。

就是这样!我希望这能引起一些关于这些蓝筹 DeFI 项目下一步应该做什么的富有成果的讨论。欢迎分享给更多人,发表评论表达你的看法!

Kyle

个人专栏

阅读更多

金色财经

金色早8点

澎湃新闻

Odaily星球日报

Arcane Labs

深潮TechFlow

欧科云链

链得得

MarsBit

BTCStudy

某大户向吴说爆料,2022年初以来,某地税务部门向其要求稽查个人所得税。遭到稽查的大户还有多人与详细名单。目前程序进行了接近一年,仍未最终结束、产生最终的稽查征收结果。该大户出金约数千万人民币.

本周,对于 Gemini 和 DCG 之间的财务纠纷曾进行报道,详见《Gemini 联创下“最后通牒”.

在今年的黑山 EDCON 开幕式上,Vitalik 一如既往发表了主题演讲,为听众阐述自己对于区块链行业以及以太坊发展的思考。 本次的内容虽然缺乏非常新颖的叙事,但我们仍然能够从 Vitalik 的观点中捕获一些细微的变化。

EigenLayer正在建设一种称为restaking(再质押)的新机制,该机制允许协议不必构建自己的验证机制就可以利用以太坊的安全性.

一、项目简介 Inverse Finance是基于以太坊的一款CDP借贷产品,通过抵押加密货币借出稳定币DOLA。该项目成立于2020年,曾被YFI创始人AC推荐而受到市场关注.

2023 年请保持参与,并播下 2024/25 的种子。撰文:The DeFiedge 编译:DeFi 之道 如果您及早了解正确的加密货币叙事,您就可以创造财富.