作者:Web3世界的拓荒者

本文分别从流动性质押协议、流动性质押DeFi协议以及去中心化解决方案三个维度对LSD赛道进行了整体梳理,并对代表性协议作了概要性分析,认为当前三大叙事方向基本形成,并将在接下来的行业周期中爆发出强大的生命力,呈现蓬勃发展之势。

2.1、Lido的护城河与挑战

2.2.1、护城河:天时地利人和

2.2.2、挑战:Lido趋于中心化

2.2、追赶者在创新中寻求机遇

2.3、Web3叙事下的流动性质押

3.1、稳定币:Lybra&CrvUSD

3.2、借贷:Alchemix&Instadapp

3.3、高级衍生品:Pendle&Flashstake

4.1、DVT技术及SSV协议

4.2、Re-Staking及EigenLayer协议

从PoW转为PoS后,以太坊质押规模持续上涨,而上海升级后质押的以太坊可赎回,该事件推动了以流动性质押为主导力量的以太坊质押规模快速增长,并围绕流动性质押形成了“三大叙事引领以太坊LSD赛道发展”的局面。

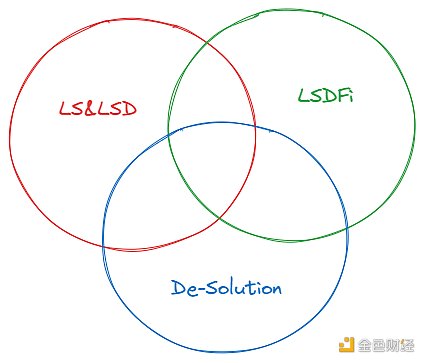

所谓的“三大叙事”如图1-1所示,指的是围绕流动性质押形成的三个紧密关联、各有侧重的生态环节和对应的业务形态,或者说三个LSD分支赛道,它们组合在一起形成了相对完整的流动性质押业务闭环。

图1-1 流动性质押赛道三大叙事具体来说它们是:

LS协议及LSD:即提供流动性质押服务的协议及其衍生而来的流动性质押凭证LSD,如Lido的stETH/wstETH,Frax的sfrxETH,Rocket的rETH,Swell的swETH等。流动性质押协议降低了用户参与质押的门槛,提高了质押效率,并通过LSD为质押资产创造了流动性和收益。

LSD应用场景LSDFi:LSD是强共识生息资产,具有可编程、可组合、自由流动等特性,可以运用到各种DeFi场景中去,满足投资者对资本流动性、资本效率、收益策略以及风险管理等不同需求,从而形成了各种LSDFi业务形态。比如在Pendle中存入stETH,可以获得PT(本金代币)和YT(收益代币),并由此提供不同的收益和风险策略。

去中心化解决方案:鉴于当前以Lido为主的流动性质押协议快速发展带来的“中心化”趋势和风险,目前存在两种主流解决方案,用以确保区块链网络的安全性和去中心化。一种是DVT技术,相关实现协议如SSV.Network、Obol Labs等项目。一种是Re-staking,如EigenLayer。

当前主流公链大部分都采用了PoS共识机制,需要质押公链代币以为网络生产区块、验证交易和提供安全保障,所以质押公链代币对于POS公链来说就是一种刚需的应用场景,这为流动性质押生态在各公链生态萌芽提供了必要条件。而流动性质押相对于本地质押不仅保持了稳定的无风险收益,还可同时获得资本的流动性和多元化收益,这为流动性质押生态快速发展提供了充分条件。

虽然流动性质押生态发展正有往其他POS公链蔓延发展的态势,但以太坊上的流动性质押生态仍然是当前的主流,可以说以太坊及其生态发展很大程度上反映了当前加密行业的发展现状和趋势,成为主要观察的目标。

Lido是以太坊生态最大的流动性质押协议,围绕其形成了一超多强的基本面和竞合格局。一方面对于诸如Lido这样的领先者,如何利用已有优势保持和扩大市场份额,防止份额流失或被赶超;同时,还要提防因为过度“中心化”导致的行业反制;另一方面对于追赶者,能够审时度势、扬长避短、精准定位,进行创新突破,以求在质押蛋糕中分得一杯羹,或者创造新需求,实现版图扩张,带来新局面。

以上我们从加密行业、以太坊公链,以及以太坊生态内竞争格局三个层面进行了简要梳理,目的是建立一个行业背景和基本面,本节将基于三个方面而展开:

Lido成为流动性质押乃至整个以太坊质押的领导者,它拥有的优势和面临的挑战将成为其他LS协议的挑战和机遇;

追赶者需要研判趋势、捕捉创新空间,并参考Lido的优劣势制定竞争策略,扬长避短,在创新中寻求发展机遇;

Lido借势以太坊PoS转型而成为了ETH质押流量入口,那么放眼全行业在Web3宏大叙事下会否给其他公链特别是Polkadot生态的流动性质押协议带来长期机遇。

Velo实验室副董事Beam:解读Velo收购Interstellar背后布局:金色财经报道,3月17日下午16:00,金色财经与欧易OKEx联合举办“金色财经对话Beam:解读Velo收购Interstellar背后布局“,邀请Velo 实验室副董事长 Tridbodi Arunanondchai(Beam)作为嘉宾讲述背后故事。

在直播中,Beam表示,Velo的目标是建立一个赋能传统银行商业并将其与最新的中心化和去中心化商业相链接的桥梁。

在谈及本次收购的原因时,Beam解释道,Velo与Stellar有着共同的目标和愿景,并且双方在能力上互相补充互相赋能。Interstellar团队在提供更快、更低廉以及更稳定的给予Stellar网络的跨境支付方案中有着极深厚的经验。因此彼此的融合是一个非常自然的选择。这次合并将使其成为行业里更强、更有影响力的团队。[2021/3/18 18:56:33]

2.1.1、护城河:天时地利人和

天时,指的是对行业发展有重大影响的事件或趋势。

对于Lido来说,一个重大事件是以太坊从PoW转为PoS,一个趋势是从2020年开始启动并长达1.5年的牛市周期。

前者使得以太坊质押成为刚需,质押规模得以持续增长,但质押锁定了流动性,却为流动性质押诞生创造了条件;后者有助于加速扩大流动性质押规模,因为相比其他质押模式,牛市中高价位质押的以太坊通过流动性质押可以获得流动性,降低机会成本并带来更高收益,从而吸引大量的质押用户进入流动性质押市场。

2020年12月,在经历一年时间的底部震荡后,加密市场启动了一场轰轰烈烈的牛市行情;2020年12月1日,以太坊通过推出信标链开始向PoS过渡;2020年12月18日,Lido Finance正式启动了ETH的流动性质押。可以说Lido很好地把握了切入市场的时机,并满足了资本对流动性和收益的两个核心需求。

地利,指的是Lido的自身定位、竞争和发展策略以及网络效应。

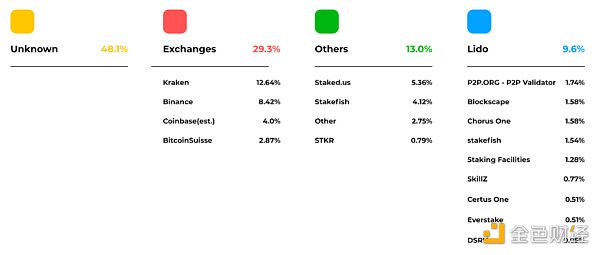

中心化交易所(CEX)是“Exchange时代”的既得利益者,在用户规模、资金储备和灵活度、运营能力方面具有长期积淀,实力雄厚,在以太坊质押开始之初的竞争中成为早期赢家,如CEX的Kraken、Binance和Coinbase等,它们在2021年7月时占据了以太坊质押市场的29.3%,而Lido仅为9%,如图2-1所示。

图2-1 以太坊质押市场竞争格局(2021年7月)节点网络“中心化”有违以太坊去中心化的愿景,并可能带给以太坊网络脆弱性。去中心化才是未来,行业呼唤“去中心化、无需信任”的质押池,而Lido正是以“ETH2.0去中心化守护者”的姿态出现,并在不断去中心化的过程中捕获了投资者的芳心。

Lido的逆袭之路首先就在于它站在了用户这边,全方位满足用户质押需求--核心是降低质押门槛,创造质押资产流动性和增加收益。这过程中,Lido实现了精准定位--去中心化、无需信任的流动性质押服务提供商,并在与CEX的竞争中脱颖而出。

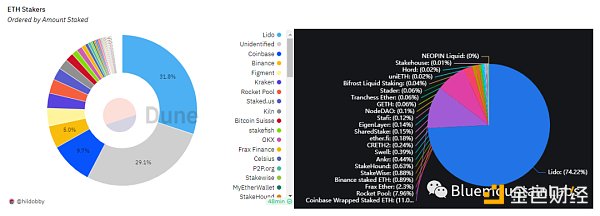

如图2-2所示,截至7月22日,Lido占据以太坊整体质押市场的31.8%,并在流动性质押市场中占据74.22%,夺得王者宝座。

图2-2 Lido在以太坊整体质押和流动性质押中的占比正确卡位使得Lido获得了发展机遇,但赢得竞争和取得如此骄人的成绩的关键因素应当归因于Lido的质押衍生资产stETH带来的网络效应,其中包含了stETH的市场份额、流动性和可组合性(集成)。

参考我们在《为强共识生息资产创造流动性拉动收益,LSDFi已激活DeFi或将获得50倍增长空间》的分析:

在市场份额上,Lido的stETH及stETH封装的wstETH占据了所有LSD市场的88.25%,处于绝对的领先地位。

在构建流动性方面,Curve拥有最大的stETH-ETH流动池,持有144,342枚stETH和142,547枚ETH,TVL达到5.38亿美元;而Balancer则构建了最大的wstETH流动池,持有25,312枚wsETH和25,501枚ETH,TVL达到1.02亿美元。

在可组合性方面,可组合性意味着获取更高收益的可能性和更高的资金效率,而这些正在stETH和wstETH上发生。stETH和wstETH获得DeFi协议如AAVE、Uniswap、Compound、MakerDAO、Lybra等支持,比如Aave V2借贷池中抵押了911,108枚stETH,TVL达到17.09亿美元,MakerDAO wstETH-A中有31.45万枚,TVL达到7.12亿美元,Lybra Finance中有20.12万枚stETH,其铸造的稳定币eUSD TVL超过3.77亿美元……stETH和wstETH被广泛应用到DEX、借贷/CDP、收益聚合器、固定收益、风险分级管理、杠杆质押等各个场景中去,以满足用户对资本流动性、资本效率、多元化收益以及风险管理等多方面需求,为DeFi注入了活力,最终呈现出网络效应。

动态 | BitSG币星唐伯虎解读趋势之王ETF产品:今日(2020年2月17日)晚19:00,BitSG币星创始人唐伯虎通过社群与用户深度探讨了其最近推出的交易衍生品ETF,并与现货、杠杆、合约等投资方式进行对比,剖析了在趋势行情中ETF得天独厚的优势:一键多空、比现货赚、比合约稳、永不爆仓,完美平衡了收益与风险,唐伯虎认为ETF产品应用于主流数字货币市场拥有巨大优势,将成为行业的下一个热点投资渠道,BitSG币星ETF产品的独到设计融合了再平衡、复利等先进机制,将帮助投资者在趋势行情中取得意想不到的超高回报率。

ETF全称为Exchange Traded Fund,含义是可交易型基金。ETF在传统金融中主要应用于投资标的指数跟踪,并将底层资产的价格波动,按约定的杠杆反应在基金净值上,使投资者更便捷、更有效的获得价格波动产生的收益,是一种低操作门槛、高应用覆盖的成熟金融衍生品。[2020/2/17]

人和,是指创始团队、以太坊社区和活跃投资机构合力推动Lido发展创始团队。创始成员都是加密行业早期参与者、投资者和创业者,他们主要来自P2P Validator,这是一家是专业的非托管质押平台,在该领域拥有丰厚的沉淀。

社区支持。以太坊需要多元化质押模式发展,特别是需要一个去中心化、无需信任但具有影响力的质押池与CEX竞争,以平衡中心化带来的不利影响。Lido在竞争中得到了以太坊核心开发者、社区的大力支持。但当Lido市场规模处于绝对领导地位时,社区也对其“中心化”表示出担忧,并希望其制定改进措施和策略以防范其对以太坊生态带来系统性风险。

投资机构。Lido完成了多轮融资,融资额度近1.5亿美元,其投资人包括了几乎全部以太坊活跃的投资机构和相当部分的DeFi蓝筹创始人。以Paradigm为代表的投资机构,不仅给予了资金上的大力支持,同时大力推动了Lido与众多DeFi协议的合作,并在治理、去中心化和发展路线上引导Lido发展。

总之,无论是创始团队,还是以太坊社区以及投资机构,他们共同推动了Lido的发展。

2.1.2、挑战:Lido趋于中心化

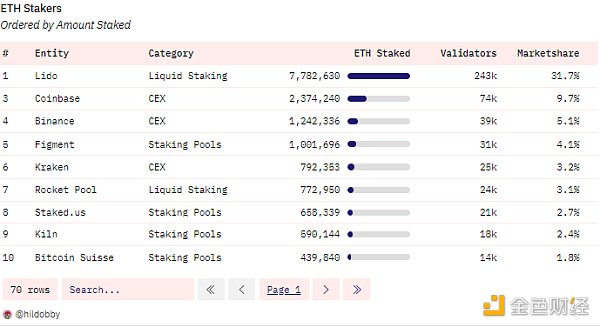

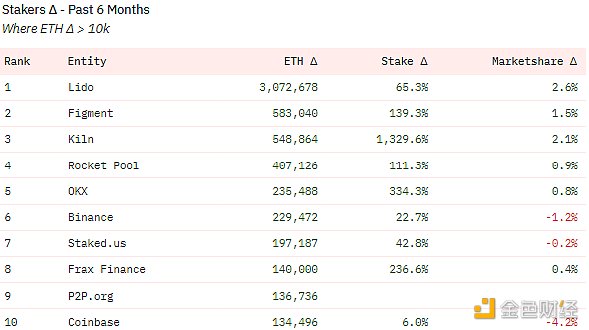

Lido以“ETH2.0去中心化的守护者”姿态出现,在质押市场上赢得了与CEX等的竞争,占据整个质押市场的31.67%,过去6个月保持了2%的最高增长,如图2-3所示。

图2-3 以太坊质押市场分布及增长情况Lido正在成为质押市场的中心,并且因为其衍生代币stETH深度流动性、灵活的可组合性、更低的质押费用以及财务激励措施等因素继续吸引质押者转向Lido,保持其市场的主导地位。再加上CEX的市场份额达到18%,以太坊网络质押趋于集中化、中心化,这种状况可能为以太坊网络构成系统性风险。

行业内曾呼吁Lido进行自我限制,以太坊信标链社区安全顾问superphiz.eth表示,质押服务商应把验证占比限制于22%以下,而以太坊创办人Vitalik Buterin的建议是控制在15%以下,但Lido社区在2022年6月通过压倒性的投票结果(99.81%)否决了自我限制的提案。

Lido团队表达了他们的观点,创造Lido协议的核心原因在于阻止中心化实体或交易所集团霸占以太坊质押市场。如果没有Lido,市场将被已经拥有生态系统权力的中心化交易所所控制,这将带来更加糟糕的局面。Lido正在采取措施如DVT技术,使其节点运营商更加去中心化并让他们相互监督,以确保区块链网络的安全性和去中心化。

以太坊转PoS后,只要网络正常运行,质押就是永久存在的需求,这提供了一个稳定收益的质押市场,吸引了众多质押服务提供商竞相参与。那么不同的服务商有什么不同,他们是如何赢得市场?

提供具有比较优势的质押收益可能是最为直接的市场扩张策略,所以我们比较了各个服务商的收益率。如图2-4所示。

图2-4 各质押服务商收益率及有效性排名综合对比各个LSD协议、StakingPool和CEX的所有时间段收益率数据,TOP10服务商并没有太大差异,平均水平都在5% -5.5%之间,所以APR并不是造成业务差距的重要因素。

为了进一步了解流动性质押协议发展状况,我们选取了市场份额TOP10中的5个流动性质押协议进行横向比较(截至2023-07-25),如图2-5所示。

分析 | 币安中签解读:最新中签率显示持仓逐步分散 机构投资者或有一定撤离:据TokenGazer观察BNB最新的中签信息,TokenGazer猜测机构投资者可能已经有一定程度撤离。

本次elrond中签率仅为11.07%,大幅度低于one的30%和matic的58%;

总签数10833,共计锁定978.5万BNB,约占BNB总体供应的10%,远远高于之前锁定2%左右的量,说明BNB的持仓已经有了一定程度的分散。

而币安自6月中宣布在9月隔离美国用户后出现较大幅度的跌幅,时间点上和本次Launchpad抽签时间段重合,可能说明机构投资者对监管有所顾虑已经出现一定程度撤离。[2019/7/2]

图2-5 流动性质押协议发展状况从初步的分析来看,各个流动性质押协议启动的时间都在2020年到2021年之间,经历了同样的以太坊PoW转PoS的重大事件和行业周期变化。但与Lido比较,其他流动性质押协议在质押市场份额和LST的TVL上相差巨大。导致这样的竞争格局可能的原因有:

在应对行业重大事件和置身行业周期中的决策和执行能力;

不同的定位、创新和策略,表现出不同的效率、发展阶段和发展空间;

行业资本的力量强大,躬身入局与其项目同行的资本,在此阶段对其投资的项目发挥了重要的引导和推动作用。

思考这样一个问题,当前的公链大都是基于PoS共识的,而且各PoS公链的质押从其主网启动之时就已经开始了,而且除了ETH其它主流公链的质押率平均都在50%以上,质押市值在$20亿到$90亿,如图2-6所示。

图2-6 PoS公链质押相关数据但是为什么一直等到以太坊从PoW转PoS后,流动性质押才迅速火爆起来,成为当下的主流叙事?

是其他公链没有流动性质押吗?当然不是!Cosmos生态有Stride、pSTAKE Finance,Quicksilverhe等,波卡中有Acala、Bifrost、Parallel等,新公链Aptos中有Tortuga和Ditto等。但共同的特点都是,无论是流动性质押份额,还是流动性衍生资产的TVL,都不成规模。显而易见的原因之一,可能是这些公链生态中的DeFi还未发展起来,LSD缺乏应用场景。

但这种局面将要发生改变,因为从加密行业发展来看,每一个阶段都有一个主流叙事。这个叙事,在比特币是去中心化加密数字货币,在以太坊是去中心化金融,而在波卡则是Web3,对应的是去中心化社会和去中心化的创新数字经济。比特币、以太坊和波卡是不同的公链,但也代表了加密行业发展的不同阶段和所需的基础设施,从货币、金融到经济,加密行业正在形成一个完整的闭环。

波卡基于PoS共识机制而构建,公链代币DOT质押成为网络运营的刚需,以支持各种Web3经济活动的运行,这也为流动性质押的发展奠定了基础和提供了发展空间。也就是说,在Web3宏伟叙事之下,随着波卡生态各个方面如稳定币、DeFi、XCM/XCMP等成熟和完善,流动性质押或将迎来其高光时刻。

我们也观察到在波卡生态中,Bifrost是一个可扩展、非托管、去中心化的全链流动性质押平行链,其“全链”的概念和实现,意味着去中心化、共享安全、跨链互操作,这非常契合波卡本身的理念和运行机制。

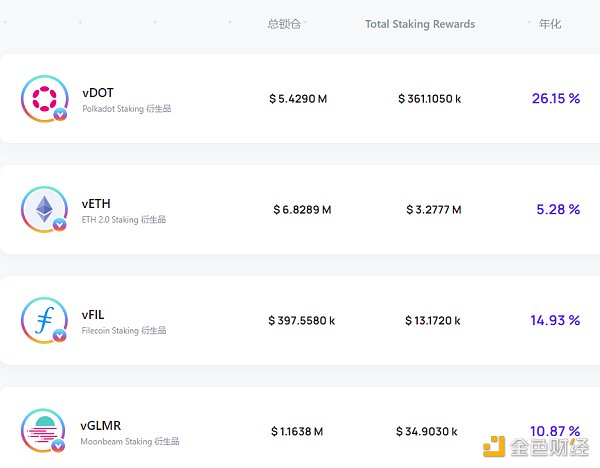

当前Bifrost已开展DOT、ETH、FIL和vGLMR的流动性质押,最高年化收益达到26.15%,如图2-7所示。

图2-7 Bifrost的流动性质押Bifrost的使命是通过跨链衍生品来聚合超过80%PoS共识链的Staking流动性,成为Web3创新数字经济的底层流动性的服务提供商。那么,随着波卡及Web3的发展,Bifrost也将获得持续的发展空间。

在《为强共识生息资产创造流动性拉动收益,LSDFi已激活DeFi或将获得50倍增长空间》的第4.2节,我们对TOP10的LSDFi协议进行了横向的比较,这里我们重点分析几个不同应用方向的LSDFi协议的机制和创新。

动态 | 区块链技术助力共建中国人群基因变异解读标准数据库发布:据央广网消息,5月27日,“区块链技术助力共建中国人群基因变异解读标准数据库”在2019数博会“生命大数据高峰论坛”上发布。华大集团大数据中心副主任杨梦表示,数据库的建立必须满足可公开、可溯源、不可篡改、迭代更新、临床信息溯源、符合伦理法规等条件,而利用区块链技术可以实现账本公开、所有历史信息留痕、哈希摘要上链、分布式共识、私有数据存证、细颗粒度权限控制等。[2019/5/28]

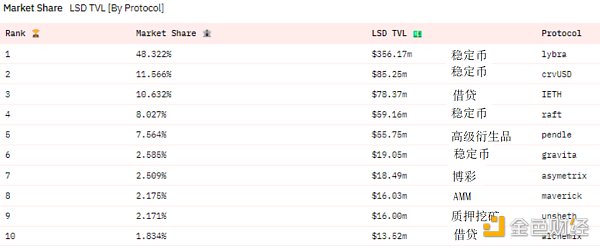

图3-1 TOP10 LSDFi图3-1展示了TOP10的LSDFi,其中Lybra、crvUSD、Raft和Gravit共4个是稳定币协议,占据总市场份额的70.5%;IETH和Alchmix为2个是借贷协议,占比为12.47%;1个高级衍生品协议Pendle,占比7.56%;其余分别为和质押挖矿,占比分别为2.51%、2.17%。

可以看出稳定币协议占据LSDFi主要市场,这跟稳定币具有更广泛的应用场景和更好的流动性息息相关。借贷和高级衍生品也占据了相当的份额。接下来就对这三类项目进行重点分析。

Lybra:零铸造成本、全链集成的去中心化、生息稳定币协议

Lybra Finance是一种生息稳定币协议,主要特征是0铸造成本和LayerZero全链集成。当前Lybra协议在LSD TVL中排名第一,为$356.17m,抵押的ETH价值为$14.24m,流动中的eUSD/pUSD总额为$250m。

0铸造成本。用户可以存入ETH或stETH作为抵押品,在V2版本中还可以存入rETH、WBETH和swETH,然后可以借入Lybra的稳定币eUSD,抵押率高达 170%。Lybra不收取任何eUSD铸造费用或借款金额利息,且可获得生息稳定币eUSD 8%的APY。

LayerZero全链集成。eUSD可以与peUSD来回转换。peUSD是由LayerZero的全链同质代币(OFT)标准支持的eUSD的全链版本。这种方法使得eUSD的流动池是面向全链的,消除了在每个链上单独建eUSD流动性池的需求,避免了流动池碎片化的问题;同时,降低了桥接和包装程序的复杂性以及相关的交易费用。这意味着,Lybra能够将免费的全链功能无缝集成到其计息稳定币产品中,该生态将不可避免地向全链模式迈进,体现出经济和技术上的高效性。

在V2版本中还包括了闪电贷、动态流动性供应(DLP)、挂钩稳定机制、代币销毁机制等功能,详情请参阅:https://medium.com/@Lybra_Finance/a-simple-guide-to-lybra-v2s-market-leading-features-348068cc1e0

关于收益来源。除了持有eUSD获得8%利息之外,用户还可以为eUSD池提供流动性提供来赚取收益,通过用eUSD购买更多ETH来杠杆做多ETH。此外,eUSD铸币者还可以获得Lybra的治理代币LBR激励,并且质押LBR,用户可以参与Lybra的治理并赚取一部分协议收入。

crvUSD:基于Curve Finance的LLAMMA的原生CDP稳定币

crvUSD是Curve Finance推出的去中心化债务抵押头寸(CDP)稳定币协议,而Curve Finance是最大的稳定币交易DeFi协议,其贷款清算AMM算法(LLAMMA)发挥了关键的作用。crvUSD作为稳定币协议,其特色就是LLAMMA算法。

当借款人抵押品的价值开始下跌时,LLAMA会将头寸置于“软清算”状态,将部分抵押品清算为 crvUSD。随着抵押品价值再次上涨,crvUSD又转换回原来的抵押资产。

这种机制与传统清算不同,在传统清算中,如果抵押品的价值下跌超过阈值,抵押品会被一次性全部清算,且清算后会让借款人持有剩余的稳定币而不是抵押资产,使其面临超出必要的损失。但LLAMA的逐步清算可以避免这两种损失。

crvUSD的这种模式,降低了清算风险,减少了清算损失,可以吸引更多流动性提供者,特别对采用杠杆策略的用户来说有非常强的吸引力。

在收益方面,LLAMA对用户抵押品的不断平衡将在Curve池中产生更多交易量,从而为协议和veCRV代币持有者产生更多收益。此外,crvUSD贷款还可能产生借贷费用,这为协议及其veCRV代币持有者创造了新的收入来源。

当前,crvUSD在LSDFi中排名第2,LSD TVL为$85.25m。

AIchemix:非清算自偿还无息贷款

Alchemix目前提供alUSD和alETH两种衍生资产。alUSD以Dai、USDC、USDT和FRAX为抵押而产生,alETH以ETH、rETH、stETH和frxETH为抵押产生。

中国人民大学法学院教授杨东解读《政府工作报告》:互联网金融的核心是对移动互联网技术、云计算、大数据、区块链技术运用,这将导致我们的金融体系回归金融的本质。目前互联网金融更多地带有金融科技的色彩,而监管科技的广泛运用更是有望将互联网金融信息不对称的问题根本解决,而未来信息在网络上的无障碍流动也必将导致人类生产方式的改变。[2018/3/10]

Alchemix的实现机制使得用户能够利用其存款获得代币化价值,并利用DeFi的力量随着时间的推移自动偿还借款人的贷款余额。Alchemix被认为是利用金钱时间价值的新工具。

举例说明其原理:比如你去银行存钱,银行付给你利息,并给你一张信用卡。该信用卡允许你花消你存款金额的50%而无需还款,你的存款利息为你偿还信用卡的花销。

Alchemix目前部署在以太坊主网、Optimism和Fantom网络上。当前在LSDFi中排名第10,LSD(alUSD和alETH)TVL为$13.52m,协议总TVL为$57.76m。

Instadapp Lite V2:自动执行DeFi策略的智能合约金库

Instadapp旗下有三个产品:Avocado,Instadapp Pro和Instadapp Lite。其中Avocado是账户抽象的Web3钱包,Instadapp Pro是一个借贷聚合平台,而Instadapp Lite是一套自主执行DeFi策略的智能合约金库,目前上线V2版本。

Instadapp Lite V2使用stETH作为抵押品,专注于多种与stETH相关的金库策略。金库策略是由Instadapp支持的智能合约,其目标就是执行DeFi策略并赚取收益,并结合Compound、Morpho、AAVE等多个借贷协议发挥杠杆作用,以放大收益。

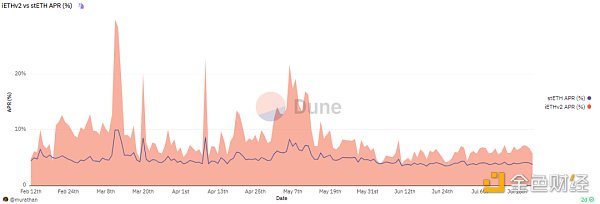

iETH是在Lite V2存入stETH的存款凭证,所以iETH可以获取到以太坊的质押收益,并且iETH还可以得益于强大的Instadapp Pro借贷聚合平台,与DeFi乐高组合以赚取更多收益。iETH与stETH比较有更高的年化收益,如图3-2所示。

图3-2 iETH与stETH收益率比较当前Instadapp Lite V2在LSDFi中排名第3,LSD TVL为$78.37m。

Pendle:通过收益代币化和AMM实现的DeFi收益交易协议

Pendle Finance是一款部署在以太坊及Arbitrum链上的DeFi收益交易(Yield trading) 协议,利用创新的资产拆分及交易模型,为用户提供更多的资产运用方式及收益机会。

Pendle将LSD资产如stETH等,拆分为本金PT(Principle Token)和收益 YT(Yeild Token)两个部分,实现了本息分离和独立交易,带来灵活的收益和风险控制策略,比如折价购买资产获得低风险固定收益,或者根据收益率预期做多做空收益率。

具体来说,比如预期收益率上升,则可卖出PT买入YT;如果预期利率下跌,则可卖出YT而购入PT。或者直接购买YT获得Staking的收益权,而省去购买本金的成本,以此提高了资本效率;还可以依靠各种对冲策略来保护投资者的头寸,比如未来收益率合约。

同时,Pendle提供了AMM Pool以支持PT和YT的流动性。

当前,Pendle在LSDFi中排名第5,LSD TVL为$55.75m。

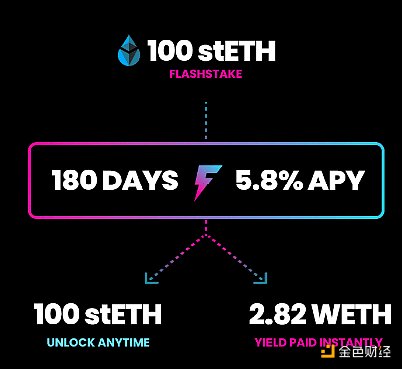

Flashstake:以固定利率立即获取投入资产的未来收益

Flashstake为用户提供了收益方面的灵活性,允许用户在设定的期限内以固定利率立即获得存入资产的预付收益。例如,如果将100个stETH质押180天,那么Flashstake协议会立马给你2.82个WETH,年化收益大概5.8%左右。

如图3-3所示。

图3-3 Flashstake的运行机制你获得的2.82WETH并非凭空而来,它来自于你与普通质押模式用户的收益交换。也就是说,普通质押用户质押收益是年化5.8%,180天的收益由你即刻领取,作为补偿,普通质押用户将获得你的资产在未来180天的收益。本质上,你是做空了收益率,而普通质押用户做多了收益率。可见Flashstake带来了灵活的收益和风险管理策略。

当前,Flashstake在LSDFi中排名第13,LSD TVL为$3.37m。

小结

以上我们对不同应用方向的LSDFi协议进行了简要梳理,可以看出这个赛道刚起步,选手已经进场或者正待入场,但号角已经吹响,他们需要去赢得时间。

基于LSD创新资产及其DeFi创新,犹如春天雨后的种子,具有破土而出的生命力和强劲的张力,待到经历一次行业周期,犹如经历夏天到来秋天,想必一些支分赛道将逐渐成型,一些LSD及LSDFi将赢得市场,并奠定其龙头地位。

流动性质押协议呈现以Lido为主的一超多强的局面,甚至出现2个地址(Lido和Coinbase)控制超过45%的以太坊交易,这与以太坊去中心化的目标相违背,甚至可能为网络带来安全隐患。

今年,@DeFi_Taha、@superphiz、@scott_lew_is等先后在Twitter上发文,他们认为Lido Finance对以太网网络构成了威胁。支持该论点最直接的论据就是超过16万ETH质押者,但只有29个节点运营商(5月份数据);而且Lido还占据了以太坊总质押的30%,这意味着所有PoS验证者的30%由少量个实体控制。如果一个实体超过关键共识阈值,例如?,?和?,则可以用于增加价值提取、控制区块时序和减弱抗审查等,对以太坊网络带来威胁。

针对质押网络的中心化状况,业界出现两种主流的技术解决方案,一种是去中心化验证技术DVT,一种是Re-Staking。

DVT,Distributed Validator Technology,即分布式验证器技术,它使以太坊权益证明(PoS)验证器能够跨多个节点运行,进行实时协作以验证交易,以此构建起分布式验证器网络。

DVT技术主要优势是可以形成一个Validator分布式网络,像区块链节点网络一样依靠共识机制(IBFT)共同执行Validator的职责,并且可以实现Validator Client的多样性,提高了容错率,同时降低了Validator单点故障的风险。

目前采用DVT技术的主要有 SSV.Network、Obol Labs等协议。DVT技术,以前叫SSV(秘密共享验证器),而当SSV.network网络推出以后,就更名为DVT。SSV.network是基于DVT技术实现的第一个实用解决方案。在这里我们重点介绍SSV.network。

SSV.Network:塑造分布式ETH质押的未来

SSV.network是是一个无需信任、无需许可且随时可用的验证器基础设施。

定位:公共质押基础设施。SSV.network是开放的,是为公共利益而构建的质押基础设施。无论是开发人员,还是独立权益持有者,再到机构和服务提供商,都可以快速且可重复使用该质押基础设施,这使得SSV.network成为适用于任何基于质押用例的强大平台。

作用:推进网络去中心化。SSV.network协议建立在节点网络上,可以在4个甚至13个节点之间分配ETH验证器的操作。这极大地提高了以太坊验证器层的去中心化程度。

效果:形成网络效应。验证器基础设施的可重用性节省了用户构建和维护基础设施的时间和资源,简化了开发工作并最终会加速质押行业的创新。同时,SSV.network的开放和包容性允许更多参与者参与网络,从而形成更强大的生态系统。

当前,SSV.network正在多个流动性质押协议测试和采用。比如:

Lido V2:通过集成SSV.network解决方案,Lido V2将能够添加由经过许可和未经许可的参与者混合运行的验证器,这是Lido节点运营商去中心化的重大改进。此外,它可以降低服务器宕机导致抵押的ETH被扣罚的风险,降低相关运营风险。

Stakewise V3:Stakewise V3正在一个新的质押金库中采用SSV解决方案。利用该方案,系统可以在多个节点之间分配验证工作负载,从而最大限度地降低与单点故障或单个实体操纵相关的风险。通过此次升级,Stakewise V3变成了一个完全无需许可的系统。任何有能力运行节点的人都可以创建自己的质押池,构建一个开放的市场,利益相关者可以根据自己的需求选择不同的运营商。

Rocket Pool:对于Rochet Pool来说,采用SSV解决方案,有助于解决单独质押者面临的维护和性能问题,使其专注于保护网络和赚取奖励,而不是解决问题。同时,为单独质押者提供一个更公平的竞争环境,带来全新的优势,比如四个分布式节点可以在迷你矿池内形成一个DVT集群,每个节点存入2ETH,从而将质押成本降至8ETH要求以下,并提高了资本效率。

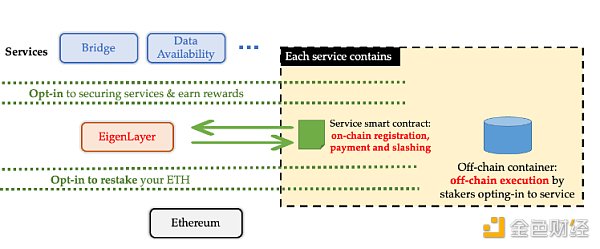

Re-Staking,就是将已质押的ETH进行二次质押,利用现有的以太坊信任网络来保护其他基础设施和中间件层,这是加密经济安全和共识的一种新原语。基于此实现的代表项目就是EigenLayer。

EigenLayer是一种基于以太坊的协议,引入了重新抵押,允许在共识层上重用ETH。原生质押ETH或使用流动性质押代币(LST)的用户可以选择加入EigenLayer智能合约来重新质押其ETH或LST,并将加密经济安全性扩展到网络上的其他应用程序,以获得额外奖励。

借助EigenLayer,以太坊质押者可以通过已质押ETH的再质押,并选择许多服务来确保安全,获得集合安全性。同时,EigenLayer还可以降低质押者参与的资金成本,并显着增加对单个服务的信任保证。

EigenLayer的Re-Staking协议机制如图4-1所示。

图4-1 EigenLayer的Re-Staking协议机制Re-Staking叙事有望成为LSD赛道的共识安全中枢,但也面临着一些经济和技术上的挑战。

Vitalik曾发表文章《不要让以太坊的共识超载》指出,再质押是一组技术,被包括EigenLayer在内的许多协议使用,以太坊质押者可以同时使用他们的质押作为另一个协议的存款。在某些情况下,如果他们根据其他协议的规则行为不当,他们的存款也会被削减……验证者质押ETH的双重用途虽然存在一些风险,但从根本上来说是没问题的,但试图为了应用程序自身的目的“招募”以太坊社会共识则不然。

EigenLayer的创始人@sreeramkannan对此也做出回应,认为Vitalik发出的警示与EigenLayer所提倡的内容一致,并强调EigenLayer协议建立在最大的可编程去中心化信任网络以太坊上,并分拆了以太坊的信任层,因此信任网络的组件可以重复用于其他目的。这种信任重用有经济信任、权利下放信任和ETH验证者承诺三个方面,而EigenLayer是一个通用平台,允许构建者混合和匹配这些元素以创建适当的信任模型。

本文分别从流动性质押协议、流动性质押DeFi协议以及去中心化解决方案三个维度对LSD赛道进行了整体梳理,并对代表性协议作了概要性分析,认为当前三大叙事方向基本形成,并将在接下来的行业周期中爆发出强大的生命力,呈现蓬勃发展之势。

因为,从分析中我们看到该行业几个典型特征:

长线资本支持真实应用场景形成基本面和未来空间:以以太坊为主的PoS公链为质押提供了真实、永续的应用场景,具有相对稳定、持续、安全的质押收益。这是长线大资本的投资偏好,将形成行业投资基本面和发展空间。当前以太坊质押总额达到470亿,而质押率仅20%左右,仍有较大的增长空间。

众多LST将成为资本新宠,LST和LSDFi在融合中相互强化:当前虽然涌现大量LST和LSDFi创新,但仍处于早期阶段,犹如当年Uniswap、Compound等协议刚推出之时,虽然带动了行业发展,但只有当其基建化为基础设施后,行业发展才进入下一个阶段。在未来发展中,众多创新LST资产如stETH、rETH、vDOT等,将备受资本加持,成为资本新宠,并因为自由流动性、可组合性等因素融入广泛的DeFi和Web3应用场景,形成网络效应;LST和LSDFi将在融合中相互强化,推动出现新的竞争局面和发展态势。

创新和新叙事将带来行业发展新景象:某些创新才刚开始,远未到规模发展的地步。比如Pendle将收益率代币化,在DeFi中创建收益市场,或将释放巨大的衍生品市场。另外,在Web3宏大叙事下,波卡及其生态将助力新一代数字经济的发展。以创新下一代数字经济发展为导向,LSD赛道该如何定位和发展,这或将带来另一番新景象。

参考资料:

1.https://dune.com/hildobby/eth2-staking

2.https://defillama.com/lsd

3.https://mp.weixin.qq.com/s/2AMITFUqySXJeU-CM1ZZtA

4.https://dune.com/defimochi/lsdfi-summer

5.https://dune.com/LidoAnalytical/Curve-ETHstETH

6.https://dune.com/LidoAnalytical/Balancer-WETHwstETH

7.https://defillama.com/yields?token=STETH

8.https://dune.com/LidoAnalytical/Integration-monitor-dashboard

9.https://www.stakingrewards.com/proof-of-stake/?page=1

10.https://www.stakingrewards.com/proof-of-stake/?page=1

11.https://v2-test.lybra.finance/

12.https://flashstake.io/

13.https://medium.com/the-crypto-paper/fear-two-addresses-control-40-of-all-ethereum-transactions-e08cc3d34fe6

14.https://docs.eigenlayer.xyz/overview/readme

15.https://vitalik.ca/general/2023/05/21/dont_overload.html

16.https://twitter.com/VitalikButerin/status/1660356821779988480

金色财经

企业专栏

阅读更多

Foresight News

金色财经 Jason.

白话区块链

金色早8点

LD Capital

-R3PO

MarsBit

深潮TechFlow

加密交易所 Bybit 起诉负责公司内支付工资的 Ho 女士滥用职权,将大量 USDT 转移到她秘密拥有和控制的地址.

MosaicML以约13亿美元的价格被大数据巨头Databricks收购,其估值在本次交易中翻了六倍,成为了今年上半年最大的收购案.

撰文:Ignas 编译:Luffy,Foresight News你持有稳定币吗?如果是的话,你持有哪些?你用它们做什么?你将它们投入到 DeFi 收益活动.

原文作者:Ryan Celaj 原文来源:Messari 翻译:星球日报1inch DAO 投票决定停止收集 Swap 盈余(Swap Surplus).

8月3日,香港加密货币交易所HashKey、OSL同一天宣布获得香港证监会1号和7号牌照升级批准,业务范围从专业投资者扩大到零售投资者.

Worldcoin是一个代币免费分发项目,该项目和Open AI创始人Sam Altman颇有渊源,但实际运营仍以CEO ALEX Blania为主.