Vyper 编程语言的一个小小的递归锁错误,造成了 Curve 的重大危机,又因为 Curve 在 DeFi 领域的基础性地位,造成了众多项目的连带伤害。

在设计原则中,递归锁(Recursive Lock)是为了实现代码的加速执行,允许对同一对象进行多线程调用,这比单线程更为快速,在寸土寸金的区块空间内,可以从底层更为节省 Gas Fee,以方便大规模使用。

Vyper 本身在智能合约开发领域仅有个位数的市场占有率,而 Solidity 占比在 95% 以上,但不幸的是,Vyper 的主力用户就是 Curve,得失皆因要省钱,最后造成了全 DeFi 的危机。

在熊市的大背景下,DeFi 整体并不好过,只能说在艰难度日,而 Uniswap V4 和 UniswapX 的推出,以及 Ripple 的胜利,让我们稍微看到了微弱的光芒,但能否点燃黎明还需要时间检验。

但另一些事实,则颇具黑色幽默色彩,前有三箭资本(3AC)创始人组成的“失败者联盟”推出的交易平台 OPNX,后有 FTX 宣布重启计划,给人一种要改变传统金融的 DeFi,却反而不如被世界改变了。

三次危机:DEFI 的真实经验

问题究竟出在哪里?

我们需要重新审视 DeFi 的发展史,才能在危机中学到宝贵的经验和教训,大致可以划分为如下关键节点:

2013 年 11 月,Vitalik 发布以太坊白皮书,定位为智能合约和 Dapp 开发平台,为 DeFi 发展奠定基础;

2014 年 12 月,Rune Christensen 和 Nikolai Mushegian 创立 MakerDAO,成为第一个结合 DAO 和 DeFi 的协议;

2015 年 3 月 26日,Rune Christensen 创立 DAI 的前身 eDollar;

2015 年 7 月 30 日,以太坊使用 ETH 完成 31500 个 BTC 募资,主网正式上线;

2016 年,The DAO 完成 1150 枚 ETH 募资,但遭受攻击后,造成了以太坊第一次硬分叉,分裂成 ETH 和 ETC;

2016 年,以太坊上第一个 DEX OasisDEX 正式上线;

2017 年 12 月 19 日,DAI 正式上线,去中心化稳定币概念得到验证;

2018 年 9 月 27 日,借贷协议 Compound 上线;

2018 年 11 月 2 日,基于 AMM 机制的 DEX Uniswap 上线,其后出现了 Curve/Sushiswap 等,DEX 成为 DeFi 最稳定的盈利模式;

2019 年 11 月 18 日,多抵押模式 DAI 上线,允许用户通过 MakerDAO 支持的多类资产获取 DAI;

2020 年 5 月,Compound 开启流动性挖矿,正式开启 DeFi Summer;

2020 年 9 月 11 日,DeFi TVL 达到 100 亿美金;

Curve、Metronome和Alchemix向黑客提供10%的赏金以敦促其归还加密货币:金色财经报道,Curve Finance和本周受重入攻击影响的其他项目计划向黑客提供10%的赏金,以换取其归还剩余的加密货币。7月30日的漏洞导致约7000万美元的加密货币被盗,这将使赏金接近700万美元。Curve、Metronome和Alchemix 在发送给黑客以太坊地址的链上消息中写道:“我们不会进一步追查此事,也不会有执法问题等风险”。

发送给黑客的声明补充称:“如果您选择不参加自愿归还并在8月6日08:00 UTC之前完成该流程,我们将向公众扩大赏金范围,并向能够通过以下方式识别您身份的人提供全额 10% 的奖励:导致你在法庭上被定罪。我们将在法律允许的范围内从各个角度追捕你”。

金色财经曾报道,此次攻击是由于Vyper编程语言版本中的严重漏洞造成的。使用Vyper 0.2.15、0.2.16 和 0.3.0 的多个资金池成为重入攻击的目标,影响了 Curve Finance 上的四个流动资金池。[2023/8/4 16:17:46]

2021 年 11月,DEX 月总成交量达到约 1440 亿美元;

2021 年 12 月 29 日,稳定币市值共计 1582 亿美元,年增长率达 471%;

2022 年 5 月,Luna-UST 暴雷,随后 3AC、BlockFi、Celsius、Genesis、Nexo、Babel Finance、Maple Finance 均遭受影响,涉及交易所、做市商、出借方、对冲基金等几乎全部 DeFi 基础件。

2022 年 11 月,FTX 暴雷,全球第二大 CEX 在 3 天内即资不抵债,随后申请破产。

2023 年 7 月,Curve 遭遇黑客攻击,底层编译器危机造成数千万美元直接损失,Curve 创始人在 OTC 以低于市场价 30% 的 0.4 美元出售 CRV 代币以回笼资金。

从中继续拣选,可以划分为 The DAO 对于公链认知的冲击,2022 年 Luna-UST & FTX 危机,以及我们当下所处的 Curve 阶段。

选中这三者作为代表并非是因其涉及资金巨大,而是对于行业发展的特殊性:

The DAO 危机过后,最终“社区”选择回滚交易,某种程度上伤害了区块链的不可篡改性原则;

Luna-UST & FTX 实践,标志着算法稳定币的原则性破产,后续的链上稳定币基本无法实现比特币白皮书畅想的点对点的小额支付畅想,而是成为 DeFi 协议巨头的生态组成部分。更严酷的是 FTX 标志着 CEX 的集体信任危机,至今仍处于其余波之中;

Curve 危机和监管、CEX 无关,而是更本质的问题,如果代码出现问题怎么办?Code is law,但法律也可能存在瑕疵。

但是对于 DeFi 的现状,仍然有足够的理由保持信心。首当其冲的是链上协议的自我纠错性,Curve 在危机发生后,仍然在积极管控,而非坐以待毙。吴忌寒等行业 OG 也身体力行支持 CRV 的价格,目前而言,暂时可以视为危机处于管控期,不会造成整个行业的覆灭。

多链DeFi平台Rubic将集成Curve Finance:12月21日消息,多链DeFi平台Rubic宣布将集成Curve Finance,将帮助为Rubic用户提供更好的费率。[2022/12/22 21:59:54]

DEFI 现状:爆发前的瓶颈期

虽然现在还只是年中,但可以认为 2023 年最重要的事件是 Curve 的危机,表现出我们目前处在 "DEX 跌倒,CEX 吃饱"的 DeFi 艰难复苏时刻。

但是链上协议的好处也随之体现,只有链上数据的透明性才能保障信息的平等,才能真正免于机构的任意作恶而后知后觉,Curve 的任何相关举动都在链上可实时监控。

如果进一步对链上金融(DeFi)信息进行划分,从业务角度,大致可分为以下三种类型:

交易数据:如收发地址,转账金额,地址余额等

区块数据:例如时间戳,矿工费,矿工奖励等

智能合约代码:即区块链上的编码业务逻辑

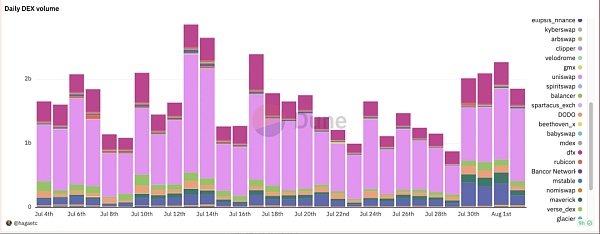

据 Dune 数据显示,在 Curve 之后,各个 DEX 交易量甚至在小幅回升,以太坊的交易量仍占 66.5 % 的主流份额,日交易额稳定在 10 亿美元左右。

因此不必过度担心 DEX 或者 DeFi 的毁灭,如尼采所言 What Doesn't Kill You Makes You Stronger(那些杀不死你的,终将使你变得更强大)。

从 DeFi 的历史来看,目前仍处于较早的阶段,出现众多问题仍属于正常范畴,及时的修复能力也将增加各个模组的鲁棒性。

不仅如此,行业的发展也进入新的阶段——大规模采用

主要是从用户侧的角度而言,AA 账户的建设也来到新的节点,在传统的 DEX 应用外,人们会更为习惯讲自身的资产上链保存,而非存放在 CEX 中。

拥有比特币的加拿大人比例从 2016 年的 3.2% 上升到 2021 年的 13.1%,据 Glassnode 数据显示,至少持有 1 枚比特币的地址数量已突破 95 万。

持有小于 1 枚比特币的地址的比特币持有量增加了 9.62 万枚,目前该类地址总计持有超 121 万枚比特币,相当于流通供应量的 6.3%。

头部公链上每天有 250 万个钱包处于活跃状态,BNB Chain、Solana、Polygon 和 Ethereum 占 80% 以上。

截至 2022 年,估计全球将有超过 3.2 亿的加密货币用户,而截至 2022 年 8 月,全球加密货币钱包用户数量达到 8402 万,而 2021 年 8 月为 7632 万用户。

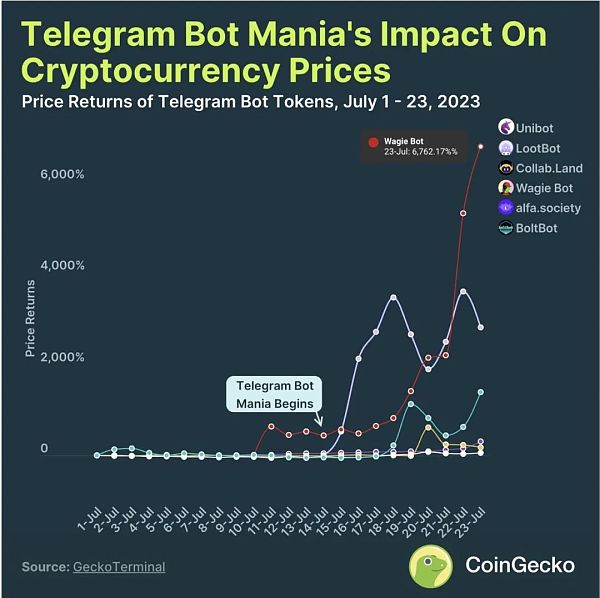

比如,各类 Telegram Bot 的火爆,让复杂的链上交易变得更具对话和社交感,并且从网页端迁移至手机等移动端,更符合当下人们的使用习惯。

ConsenSys推出企业级MetaMask,集成托管商Curv:4月13日消息,ConsenSys宣布旗下Codefi和钱包MetaMask联合推出机构级产品MetaMaskInstitutional(MetaMask机构版,简称MMI),他们认为该产品将会服务于加密基金、家族办公室和金融机构。

该服务与托管商Curv进行了整合,以解决运营、风险和交易流程的需求,通过多签名支持、内置的合规机制将资金部署简化为DeFi应用。目前MMI已开放早期采用者计划。[2021/4/13 20:14:58]

更直接一点而言,DeFi 仍然具备造富效应,Bot 概念顺利在数月间超越 1 亿美元市值,根据 CoinGecko 的数据,多个 Bot 实现了上百倍的上涨:

WagieBot(WAGIE)从 7 月 10 日发布到 7 月 23 日,回报率高达 6762.2%;

LootBot(LOOT)从 7 月 14 日至 7 月 23 日的收益率为 2806.0%;

BoltBot(BOLT)在 7 月 1 日至 7 月 23 日期间实现高达 1387.1% 的涨幅;

Unibot(UNIBOT))在 7 月间价格上涨了 302.8%;

Collab.Land(COLLAB)的价格上涨了 173.9%;

除此之外,DeFi 应用层的创新并未结束,而仍在快速进行中,在 DeFi Summer 终结以来,大致取得了三种范式:

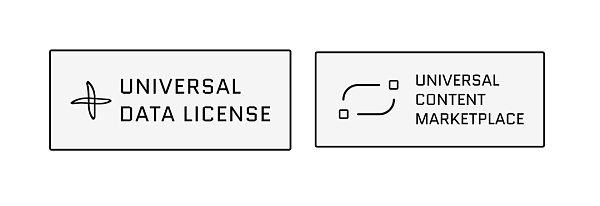

走出去:Uniswap(DEX)交易扩展至 NFT 领域,NFT 等链上原生资产类型的扩展仍在持续进行中,其中 Arweave 也推出 UDL(统一数据标准)和 UCM(通用内容市场,Content Marketplace protocol ),可将包括代币在内的任意链上资产进行代币化,并支持原子交易;

引进来:链下仍旧是广阔的市场空间,真实资产上链(RWA)成为新的热点和方向。比如可以在链上交易并代表实际资产的代币,例子包括房地产、贷款、合同和担保,以及任何将在交易中使用的高价值项目。

MEV 和抗 MEV 有扩展至多链的可能。DEX 本身的细节打磨仍然在进行,最典型的是 Telegram Bot ,多数都以抗 MEV 为基础功能,以降低用户参与交易的成本。

而在更宏观的维度,DeFi 将沿着持续扩容的路程吞噬传统金融。我们从最近的 UniswapX 的设计中可见一斑,但这还不够,类似于 L2 最终走向各类 Rollup 一样,重新总结 DeFi 角度下的扩容,可以变为以下三种范式。

SCP 范式,基于存储的理论范式解耦链下计算和链上存储,链下的交易完全由 Arweave 网络来永久存储,得益于 Arweave 的机制设计,其存储能力完全不存在限制;

UniswapX,引入链上第三方,最典型的莫过于 FLITER 将承担流动性和交易撮合,Uniswap 的 Hooks 将开放给任意交易对,而无需担心原生流动性问题;

市场消息:比特币将被Currencyworks作为一种支付形式:市场消息表示,比特币将被Currencyworks安全令牌报告系统作为一种支付形式所接受。(金十)[2021/2/16 17:22:15]

意图(Intents)计算,核心是将智能合约推广至任意交易行为,用户无需关注交易如何进行,只需关注其是否能满足自己的要求,这会从底层思维重构现有的 DeFi 链上行为。

DeFi 本身进入巨头垄断的平台竞争阶段,2018 年成立的 DEX、借贷项目,如 Uniswap、Aave 已经占据绝大部分市场份额,后来者很难在相同赛道进行竞争。

但是不断地将数据从主链迁移至子链,不断地将交易撮合给第三方,以及更关注用户的行为和意识的统一,这也是我们认为现在的 DeFi 处在爆发前的瓶颈期,因为这些设想都还未真正成为现实。

但有一点可以确定,DeFi 将持续进化。

最典型的问题是更广阔的链上衍生品市场的潜力并未被发掘出来,以及真实用户量仍旧十分稀少还要配合上愈发严格的监管环境。

2021 年底全球互联网用户达到 49 亿人,而 Web3 最知名的钱包 Metamask 月活跃用户最高才有 3000 万人,以太坊独立地址数量刚突破两亿,在 2021 年 5 月的狂热情绪高点,以太坊日活跃地址也不过才 98 万。

而与之对应的是,CEX 仍然是主流用户入场的渠道。币安在五周年公开信中,宣称自身拥有 1.2 亿用户,并表示希望成为 Web3 的门户。从事实上来看,目前的 CEX 仍然可以担当的起这个名号。

而根据华尔街日报的报道,币安的主力市场仍旧集中在中国、韩国和土耳其等地要真正实现全球用户的门户,还需要很长时间,而这就是 DeFi 潜在的用武之地。

另一个问题是衍生品,链上衍生品总协议数量只有 140 个,TVL(锁仓量)仅有 13 亿美元上下,而 DEX 足足有 941 个协议,TVL 在 130 亿美元,足足有一个数量级的差异。

更关键的是,在支付等具备大面积获客能力的领域,DeFi 的 TVL 仅有 2.3 亿美元,而与之对比,币安 Pay 总交易量都有 120 亿美元。

这和现实世界的格局是相反的,仅以保险为例,2020 年全球保险规模在 6.1 万亿美元,而链上保险市场 TVL 只有 3 亿美元。

无论如何,DeFi 都要解决自身存在的众多问题后才能面向更广阔的未来进发。

未来已来:探索 DEFI 主流化的路径

从 DeFi 抽象化的运作流程入手,可以简单归纳为资金进入——交易、套利、借贷、收益聚合——资金流出三大环节,其中可细分为如下步骤:

资金入口:稳定币 USDT、USDC

流动性:交易、借贷、质押

资金出口:CEX、OTC、支付

而在 UST 崩溃后,算法稳定币迎来低潮期,而 BUSD 遭遇监管后,币安扶持 TUSD、FDUSD 等更为”合规“的法币稳定币。

DASH上线美国交易所Mercury Cash:DASH官方推特发布消息称,已经上线美国的加密货币交易所Mercury Cash。在交易所加入ETH交易对,并将通过借记卡和信用卡在网上进行买卖。据huobi.pro数据显示,DASH全球均价5012.14元,跌幅4.0%,全球市值60亿美元,排名12。[2018/1/27]

与此同时,USDC 通过合规持续抢占 USDT 的市场份额,但是在其积极响应美国财政部对 Tornado Cash 的制裁后,BUSD 抢占 USDC 市场份额,去中心化稳定币也重新焕发活力。

Curve 公布自身的 crvUSD ,在传统的稳定币兑换市场分一杯羹;

Aave GHO 也希望借助自身借贷业务进入去中心化稳定币市场;

MakerDAO 的 DAI 并未坐以待毙,积极拥抱 RWA 等新业态。

DeFi 协议巨头开发的稳定币虽然无法做到类似算稳的完全去中心化的程度,但是可以保障相当程度的自由,总比永远在暴雷中的 USDT 更具 Crypto Native 色彩。

并且,一些非美元币种的稳定币也重新开始探索新的发展路径。比如亚洲数字银行和通用支付协议 everPay 合作发行离岸人民币稳定币 ACNH,通过锚定离岸人民币,实现了在 everPay 链上发行原生资产,目前交易量已经稳步增长,并且双方会在未来探索更多币种的发行。

而在新的交易范式上,UniswapX 引入第三方提供流动性和接入多链,并且意图等新的解决方案开始被纳入讨论,意图(intent)是从用户的视角出发去看待以太坊的运作过程,更关注用户的需求。可以这样理解,在意图概念之前,函数的定义或者智能合约,其实更关注以太坊自身的工作流程。

比如,A 向 B 发送资产,在意图的理解中,重点是 A 和 B 的发送和接收行为本身,而非发送资产的具体流程。

这在一个成熟的系统中是必经之路,传统编程语言也有面向过程和面向对象之分,意图更接近后者,这标志着以太坊在多年发展后已经逐步过渡到成熟阶段,更关注开发者和用户体验。

而早在两年前,everVision 便提出了 SCP 理论(基于存储的共识范式),通过解耦链下计算和链上数据存储,以达到传统互联网级别的交易速度,并在 Arweave 链上保持结果存储,以永久性解决扩容和去中心化问题。

实际上,统一的趋势就是外包复杂流程,让第三方去分包主链、主要行为发起人的链上压力,并获得对应的奖励。这并不是全新思路,从各类 L2 、EVM 兼容链,再到 UniswapX 的 FLITER 机制,引入第三方已经是大家较为一致的思路,核心还是主链太贵和太慢。

在此理论下,Permaswap 是第一个真正成功的 Arweave 链上 DEX。但实际上,Permaswap 同时是全链 DEX,只要 LP 提供流动性便可以接入任意币种,在原子交易模式下,完全不存在 MEV 和 Gas Fee,可以达到支付宝般的交易体验。

更进一步而言,Arweave 在探索原子资产的通用化,如果从链上内容货币化的角度入手,任何行为、数据、代币、NFT 都可具备可衡量的价值,那么链上便是交易之网。比如 UDL (通用数据标准)和 UCM(Universal Content Marketplace protocol,通用内容市场化协议),前者为任何链上数据确定了统一的标准,可允许创作者自行设置货币化选项,如价格、期限和更复杂的权限管理。

UCM 更是为任何链上资产的交换奠定了基础,得益于建构在 Permaweb 上的基础性,理论上允许任何人启动 Arweave 的 Uniswap,根据创始人 Sam 的说法,代币交换等功能也会逐步加入其中。

可以这样认为,愈发的底层创新不仅发生在 Uniswap 或以太坊链上,更多的链上创新将发生在更广阔的探索场域中。

而在监管问题上,目前呈现出西边不亮东边亮的诡异局面,似乎一改往日传统色彩。

美国 CFTC 积极争取监管权力,Rostin Behnam 要求立法者授予更广泛的权力来直接监督现货现金市场交易,并称,「我们需要对交易所进行注册,需要对市场活动进行监督,需要与持有客户资金的托管人建立直接关系。」

迪拜成立专门面向虚拟资产的监管部门(VARA)于今年 2022 3 月份成立,此前已发布了部分关于虚拟资产营销和广告的指导方针,币安子公司也正式获得了其颁发的最小化可行产品(MVP)运营牌照,允许其运营虚拟资产交易平台服务。

最重要的是,香港出台利好虚拟资产的政策,意在和新加坡争夺亚洲虚拟资产中心。

在新加坡竞争性的入局加密货币之后,香港以奋起直追的姿态出台相关政策和提案,而早在 2017 年的“IXO”时代,香港就已经开始介入相关领域的监管之中。

彼时的香港拥有众多加密独角兽,如交易所 BitMEX 和最初的 FTX,均起步于香港,但在后续的竞争中,香港逐渐趋向保守,众多实体相继逃离,走向遥远的新加坡和加勒比海岛。

对于如今的局势,本届香港政府从合规的角度入手,希望能在监管和扩大市场份额之间求取平衡。用财政司司长陈茂波的话来说,“自今年中以来,国际上相继有加密货币崩盘或相关企业破产,上周亦有大型虚拟货币交易平台申请破产保护,市场形容为加密货币寒冬,也令业界更认定必须以具透明度的方式运作,加上妥善适切的监管和合规要求,特别是在企业管治、财务和营运披露,以及投资者和用户保障等方面,才有利于虚拟资产行业的长远发展,而这亦是国际间对此的最新共识。我们刚发表的政策宣言,正有利于构建这样的环境,令业界对香港的虚拟资产市场发展充满期待。”

接下来从技术、角度、机构设置和监管方向出发,帮助大家梳理整个香港监管框架,从而更好的理解香港的Web3 发展思路。

政策历时性梳理

一个技术主线:

分布式分类账技术(Distributed Ledger Technology,DLT),以区块方式记录随时间叠加的资讯,并透过网际共享方式储存副本,令其数码标签与交易历程等记录都难以被窜改或删除。

两个监管角度:

同质化代币,如比特币或以太币等虚拟货币,其特点是每个代币的价值及作用也一样,可随意分割成更小的单位进行交易。这种特性令买卖没有了地域、系统、登记或时间的交易限制。过去几年曾经炽热的虚拟货币市场总市值估计曾高达近三万亿美元。

非同质化代币(即 Non-Fungible Token,NFT),每个币值不可分割或替代(即拥有独一的数码身分),将数码图像、影音或短片等,透过加密形式将特定资讯放到区块链,令数码物件得以转移。也有很多链上原生的资产,通过非同质化代币的形式来交换。这个代币化的功能,更可以挂钩为传统金融工具的代币以进行更便捷高效的交易,甚至可以成为商业交易中的智能合约。

三个监管机构:

证监会(SCF),香港证券及期货事务监察委员会;

财库局,香港财经事务及库务局;

金管局,香港金融管理局。

其中以证监会为监管主力,将虚拟资产一分为二地划分为受规管的“证券金融化资产”和不受规管的“非证券金融化资产”,而财库局和金管局从不同的监管角度辅助监管(财库局作为第二监管主力,其出发点主要是打击虚拟资产及恐怖主义融资活动)。在三家监管机构的规划下,香港虚拟资产持牌监管体系逐渐明确。当然,参照美国《负责任的金融创新法案》对 NFT 等虚拟数字艺术品的分类,不排除在未来香港的市场监督管理机构加入监管大军,针对“非金融证券化”的虚拟资产(纯数字艺术品)出台专门的监管规范。

证监会类似美国 SEC,主要是从证券化资产角度去对各类代币进行监管,包括有望合规的“证券化金融资产”,以及游离在监管之外的“非证券化金融资产”。

而财库局主要切入点在于 KYC 和 AML 等涉及资金流动的方向,监管代币资产不涉及违反犯罪及反等活动之中。

金管局主要是从金融活动的方向去指定政策,以促进香港在金融创新方向的领导地位。

四个具体措施

香港发展 Web3 思路非常清晰,从明确政策监管,开拓多种资产类型,加强吸纳人才力度和探索数码港元等四大维度全力冲刺。

明确虚拟资产地位

2022 年 10 月 31 日,香港通过了《有关香港虚拟资产发展的政策宣言》,标志着香港政府将会以更全面的姿态将虚拟资产纳入监管之中,在保护市场参与者的前提下,探索适合香港自身的虚拟资产政策。

在宣言中,明确了会“对全球从事虚拟资产业务的创新人员抱持开放和兼融的态度”,并且会在监管允许的前提下开放更多的政策空间,并且会“通过一致、明确和清晰的整全监管框架”,以帮助虚拟资产更好的成长。

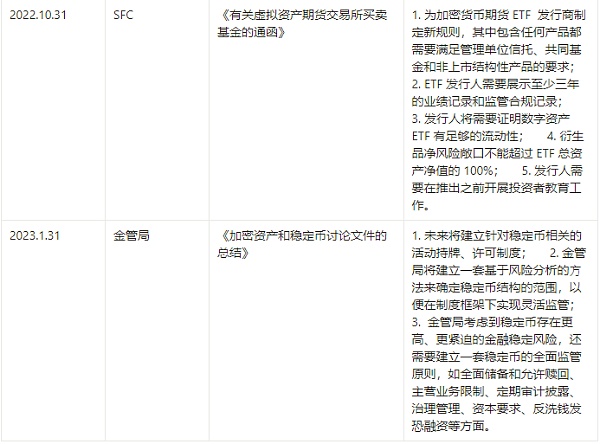

通过比特币和以太坊 ETF

在《宣言》发布后不久,香港证券及期货事务监察委员会(SFC)发布《有关虚拟资产期货交易所买卖基金的通函》,如约批准两只虚拟资产 ETF,迈出了实际承认虚拟资产的第一步。

推出高端人才通行证计划

在既定的香港优才计划之外,香港政府以最真挚的政策力度,推出吸纳全球精英的高端人才通行证计划,与手续繁琐的优才计划相比,高端人才计划非常灵活,并且直指优秀毕业生,可以视为加入了全球抢人大战,为 Web3 从业者迁移至港提供了便利。

2022 年 9 月,香港金融管理局发表题为《数码港元—迈出新一步》的政策文件,探索在香港发行数码港元的相关准备工作。

更值得注意的是,香港之后可作为数字人民币的国际化运用进行试验和探索,比如利用 mBridge 工具进行泰国、中国和阿联酋等多个央行 CBDC 进行跨境结算试运行工作,有利推进了数字人民币国际化进程。

结语:于无声处听惊雷

DeFi 的基础构建已经足够丰富,目前最需要的是推广,让更多传统资产的持有人,以及更广泛的无银行服务人群借助 DeFi 实现参与全球资产流动的机会,这会是接下来相当长时间的主要竞争方式。

everVision

个人专栏

阅读更多

金色财经

Web3活动

Techub Info

区块律动BlockBeats

金色财经 善欧巴

金色早8点

比推 Bitpush News

TaxDAO

SeeDAO见道

WJB

白话区块链

作者:JESSE COGHLAN,COINTELEGRAPH;编译:松雪,金色财经加拿大央行的一份新论文称,典型的加拿大人没有理由采用央行发行的数字货币,这可能会导致其广泛接受度出现问题.

2023年7月24日,OpenAI首席执行官、Worldcoin联合创始人Sam Altman在推特宣布,Worldcoin项目正式上线.

作者:Jie Xuan Chua,Binance Research整理:深潮 TechFlowTelegram上的各种Bots 代币,前阵子以惊人的涨幅引起大家注意.

作者:MARTIN YOUNG,COINTELEGRAPH;编译:松雪,金色财经Circle 首席执行官杰里米·阿莱尔 (Jeremy Allaire) 估计.

2022年2月,Barnabé提出了一个rollup经济学框架,以思考依赖L1的经济中的资源定价和价值流.

8月8日,由金色财经主办的线下Web3行业交流活动——金色沙龙拉开帷幕。本期金色沙龙以《Crypto新周期 叙事新动向》为主题.