作者:William,吴说区块链

随着金融科技的发展以及全球地缘关系的变化,各国政府都逐渐意识到稳定币的巨大潜力。欧盟、美国、新加坡和中国香港等国家和地区相继展开咨询和立法活动,以求在未来抢占先机。8 月 15 日,新加坡金融管理局(MAS)宣布了稳定币最终版监管框架,成为全球首批将稳定币纳入本地监管体系的司法管辖区之一。在不久的未来,中国香港、美国都将出台稳定币监管法规,因此新加坡本次的发布的监管框架具有重大价值,在一定程度上会成为各国监管机构参考的模板。为此,本文将详细分析新加坡稳定币监管框架,洞悉全球稳定币监管的未来发展趋势。

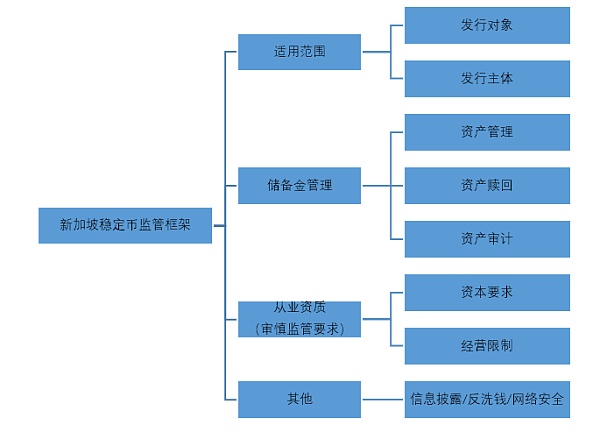

一、新加坡稳定币监管框架要点

MAS 关于稳定币的最早监管尝试,可追溯到 2019 年 12 月出台的 PS 法案,随后又在 2022 年 12 月对外发出咨询文件,就对拟定的稳定币监管框架征求大众意见,并最终在今年的 8 月 15 日完成最终稳定币监管框架的定稿。因此,新加坡关于稳定币的完整监管框架,涉及上述三份监管文件的内容,而并非其中一篇。根据笔者的梳理,新加坡稳定币监管框架主要包括以下几个部分:

田纳西州市长:正在探索采用领先加密货币的策略:金色财经报道,田纳西州杰克逊市市长将比特币 (BTC) 视为可以解决美元贬值问题的工具。市长 Scott Conger 表示,他非常担心该国通货膨胀的迅速上升,因为他提供了摆脱美元贬值的方法。“我们为什么要接受通货膨胀?为什么我们不对联邦政府提出更多要求?2 年 6.3%。我有生之年是 172.8%。我们的美元每年都在贬值。没有反弹。对此只有 1 个解决方案……比特币。”Conger 补充说,该市正在探索采用领先加密货币的策略。(dailyhodl)[2021/7/19 1:01:36]

图 1 新加坡稳定币监管框架要点

1. 适用范围

本次新加坡针对稳定币出台的监管框架,引发市场关注的一点在于稳定币发行对象上的开放性。MAS 允许发行与单一货币锚定的稳定币(Single-currency stablecoin,简称 SCS),锚定货币是新加坡元(SGD)+G10 货币。一般而言,一国货币是本国主权的象征,他国无权进行管理。但MAS允许稳定币锚定其他国家的货币,这是一项重大突破。说明 MAS 具有一定的开放性和创新性,充分考虑了 G10 国家的国情并与各国进行了沟通。

CoolBitX创始人:在遵守FATF新规方面亚洲国家处于领先:加密钱包制造商CoolBitX创始人Michael Ou认为,在遵守金融行动特别工作组(FATF)6月份将实施的新规方面,亚洲的监管机构正处于领先地位。他称,亚洲正在改变加密行业,并可能为世界其他地区提供蓝图。此外,他还认为新加坡和韩国拥有最佳的监管环境。(Cointelegraph)[2020/5/14]

其次,在发行主体上,MAS 进行了重大调整。MAS 将稳定币发行主体分为两大类:银行和非银行。对于非银行发行者,MAS 要求只有流通规模在 500 万新币以上的稳定币才纳入稳定币监管框架,并且需要申请 PS 法案下的 MPI 牌照;否则不属于稳定币监管范畴,只需要满足 PS 法案下的 DPT 规定。对于银行,MAS 原计划将代币化存款纳入稳定币范畴,但两者在资产性质上差距巨大(存款是银行准备金制度下的产物,非 100% 抵押,且属于银行负债),最终将其剔除,因此银行也必须发行 100% 资产抵押的稳定币,但需要注意的是,银行并不需要申请 MPI 牌照。MAS 给的解释是银行法案已经要求银行满足相关标准。

图 2 发行主体范围规定

声音 | 杨东:日本数字货币法律监管处于世界领先水平:2020年1月11日,火币大学全球区块链领导者课程GBLP东京模块的授课在一桥大学一桥讲堂开课, 中国人民大学法学院教授、中国人民大学大数据区块链与监管科技实验室主任杨东授课。

他认为虽然日本政府对区块链和数字货币持积极支持态度,但其背后的监管体系很严格。日本以数字货币交易机构为监管的主要“抓手”,对交易所及交易者财物的区分进行了详细的规定。日本还通过持续立法和监管行动,针对区块链和数字货币的监管法律逐步覆盖区块链产业链上的诸多领域,相关法律监管在全球范围内处于相对领先地位。[2020/1/11]

2. 储备金管理

在储备金管理上,MAS 做了详细的规定,主要为以下几个领域:

首先,在资产构成上,MAS 要求储备金只允许投向现金、现金等价物、剩余到期日不超过三个月的债券,并对资产的发行主体资质进行了详细规定:要么是政府/央行发行的货币现金,要么是评级在 AA-以上的国际机构。值得注意的是,MAS 对现金等价物进行了限制性解释:主要指可以迅速支付变现的银行机构存款、支票和汇票,但不包括货币市场基金。因此类似 USDC 将 90% 的资产投向货币市场基金,甚至类似 USDT 投资一些商业票据,是不满足 MAS 监管规定的。

动态 | 比特币ABC目前领先12个区块:据cointelegraph报道,根据Coin.Dance数据,截至目前比特币ABC和比特币无限在算力和节点数量方面领先于比特币SV。根据新的共识规则,已经共开采了41个区块,其中比特币ABC领先12个区块。[2018/11/16]

其次,在资金托管上,MAS 要求发行方成立一支信托并开设隔离账户,将自有资产与储备金区分开;对资金托管方的资质也作出了明确的规定:必须是在新加坡有托管服务牌照的金融机构,或者在新加坡设有分支机构、信用评分不低于 A- 的海外机构。因此,未来想纳入 MAS 监管框架的稳定币发行商,必须找一家新加坡本地或在新加坡有分支机构的金融机构合作。

最后,在日常管理上,MAS 要求对储备金的每日市值高于 SCS 流通规模的 100%,在赎回时按面值赎回,并且赎回时长不得超过 5 天,并且要在官网上发布月度审计报告。

3. 从业资质

本次监管框架引人注目的地方在于 MAS 对而稳定币发行方的资质进行了详细规定,作为审慎监管的一部分。MAS 对发行方的资质主要做了三个方面的规定:

雄安:建设全球领先的数字城市 IT或会是雄安的支柱产业:据中国新闻周刊报道,雄安新区管委会改革发展局负责人称,建设全球领先的数字城市,IT可能会是雄安的支柱产业。其中,软件产业面非常广,人工智能也会渗透到各个领域,无论是软件服务公司、芯片公司,雄安都不拒绝。雄安希望能做成门类相对齐全的产业链。区块链技术有望率先在雄安的租房场景中加以试水。[2018/5/17]

首先是基本资本要求(Base Capital Requirement),这类似于巴塞尔协议对银行业的自有资本的要求。MAS规定稳定币发行方的资本金不得少于 100 万新元或者年度运营费用(operating expenses,OPEX)的 50%。

其次是偿付能力要求(Solvency),要求流动性资产高于年度运营费用的 50% 或者满足资产正常提现需要的规模,并且这个规模需要进行独立验证。需要注意的是,MAS 对流动性资产的类别进行了明确的规定,主要包括现金、现金等价物、对政府的债权、大额存单以及货币市场基金。

最后是业务限制要求(Business Restriction),要求发行方不得从事借贷、Staking、交易和资管等业务,并且不允许发行方持有任何其他实体的股份。但 MAS 也明确表示,稳定币发行方可以从事稳定币托管以及稳定币转账给购买者的业务。这实际上是限制稳定币发行方进行混业经营。更进一步地,MAS 明确指出,稳定币发行方不得通过借贷、Staking、资管等活动给用户支付利息。但其他公司可以为稳定币提供类似业务,包括稳定币发行商未参股的姊妹公司。

4. 其他监管要求

MAS 还对信息披露,稳定币中介方的资质和限制,网络安全以及反等内容做了规定,但并没有值得关注的地方,因此本文不展开进行分析,感兴趣的读者可以自行阅读相关文件。

二、论新加坡稳定币监管框架的得失

新加坡稳定币监管框架的出台,无论对于全球稳定币行业的合规发展,还是对其他国家的示范和引领,影响都十分巨大,因此不过多赘述。这里我们主要关注未来 MAS 可以继续完善的几个地方。

本次 MAS 的稳定币监管框架,对以下几个重要问题进行了搁置或者模糊化处理,在不久的将来可能会出现隐患。

首先是储备金的类别问题,MAS 原计划储备金的计价货币必须与锚定货币一致,即发行新元稳定币,其储备资产必须是新元资产而非美元资产。但这会带来一个严重问题:用户对稳定币出入金是否是美元等世界主流货币十分在意。若新元稳定币只能兑换新元,那么稳定币将不具备竞争优势,并且造成发行量将很小;其次,部分锚定货币的可投资产种类和深度十分有限,对储备金管理将是一个重大挑战。MAS 应该也注意到这些问题,但并没有明确允许储备金可投向不同货币资产,而是仅仅重申发行方需要控制风险,并满足 100% 储备金规定。

其次是跨司法管辖区问题,MAS 提出了两个方案来解决该问题,一是发行商每年提交一份证明文件,证明在其他地区的稳定币发行也满足同等标准;二是与不同司法管辖区建立合作。但最终上述两个方案均因现实因素无法实现,为此 MAS 只能退而求其次,要求稳定币发行商在开始阶段不允许跨司法管辖发行。然而目前一些稳定币已经成为全球的稳定币,在不同地区,不同公链上发行。若发行商履行上述要求,则可能丧失市场竞争力。

最后的系统重要性稳定币的监管问题。MAS 在去年的咨询文件中对什么是系统重要性稳定币进行了描述性的说明,并希望根据金融市场基础设施的标准进行监管。但根据现实因素,目前 MAS 选择了搁置争议,以观后效。

抛开监管内容本身,市场还关注的一个重要问题是:在新加坡发行合规稳定币的得失是什么?

一方面合规稳定币的优势在于其合规性。比如由于自身的合规安全性,合规稳定币给用户更强的信心,更进一步低,MAS 要求给合规稳定币打上“MAS-Regulated Stablecoin”的标签,与其他稳定币相区分,这都有利于稳定币的推广;又比如因为合规更受传统金融机构认可,在出入金时面临银行的阻碍较少。

另一方面,我们也应注意到合规稳定币的成本问题。首先,MAS明确规定了发行资质,对自有资本、偿付能力和营业范围都作出明确规定,而现存的稳定币发行商是不受此类规定限制的;其次是市场公平问题,MAS规定银行发行稳定币不需要拿 MPI 牌照,但非银行发行商需要申请 MPI 牌照。目前申请 MPI 的周期大概在 1-2 年左右,并且对企业资质也有诸多审核要求,自 2019 年 PS 法案推行以来,获取 MPI 牌照的企业数量并不多。因此,想在新加坡发行合规稳定币,需要付出大量的时间、人力和物力成本。

注:MAS 不允许发行与一篮子货币挂钩的稳定币,也不允许挂钩数字资产和用算法发行的稳定币

注:G10 货币包括澳大利亚元、加拿大元、英镑、欧元、日元、新西兰元、挪威克朗、瑞典克朗、瑞士法郎和美元

金色财经

金色财经 善欧巴

web3中文

金色早8点

YBB Capital

吴说Real

元宇宙简史

作者:@mitchelljhammer;翻译:火火/白话区块链NFT的价格可能下跌了,但NFT的借贷已经来势凶猛.

都说以太坊L2继承了以太坊的“安全性”,但这究竟是什么意思?不同的rollup,可能会带来不同的答案!虽然每个rollup都渴望实现完全的无需信任.

撰文:金色财经0xjs 2023年9月6日,链上IP协议Story Protocol宣布完成2500万美元A轮融资,a16z crypto领投.

作者:Terry,白话区块链2022 年春晚,沈腾的一句「我在元宇宙倒腾狗」让同名 Meme Dogeking 一飞冲天.

作者:比推BitpushNews Mary LiuDune数据显示,在 MakerDAO 将 DAI 储蓄率 (DSR) 从 3.3% 提高到 8% 后.

从猿猴时代开始,社交便是人类社会生活中的重要一环。对于身为群居动物的人类,社交的重要性不言而喻.