关于代币分配框架模型和为代币实体计入价值的方式的讨论,可参考其姊妹篇《加密项目如何正确分配代币?》。

让我们想象这样一个情况:一个加密初创公司为一家股权实体从风投那里筹集了资金,并计划在未来为该股权实体筹集更多资金。这家初创公司还计划在未来推出代币。让我们假设协议所创造的总体价值的大部分将归代币实体而不是股权实体所有。

我们建议要么不应该将代币分配给股权投资者和团队,要么分配给股权投资者和团队的代币应该有一个非常长的归属时间表。

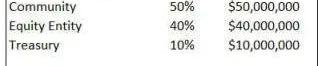

原计划分配给股权投资者和团队的代币应该分配给股权实体。在基础业务达到由某些业务指标衡量的成熟度之前,股权实体不应将代币分配给股东。

如果由于法律原因无法执行上述操作,那么分配给股权投资者和团队的代币应该有一个10年的归属时间表,第一次代币解锁从第7年开始。也就是说,应该有预定义的例外情况(KPI目标、收购),使他们能够更早地解锁他们的代币。

下面会讲到:

更长的代币归属期提案

现有代币归属期的问题

传统的早期投资

近24小时NFT市场买家地址数量为11,210个:金色财经报道,据NFTGo数据显示,当前NFT市场情绪指数为33,等级为“Cool”。近24小时NFT市场买家地址数量为11,210个,卖家地址数量为12,584个。近30天盈利地址数量为80,743个,亏损地址数量为409,639个。

注:NFT市场情绪指数是根据波动率、交易量、社交媒体和谷歌趋势计算得出。[2023/4/16 14:06:19]

风险投资模型

结论

提案

让我们试着用例子来理解上面的说法。以下是基于初创公司融资计划的代币发行前的股权上限表。

基本假设应该是100%的协议价值归代币实体所有,但事实并非如此,任何低于100%的代币应计价值都会引入难以控制的额外复杂性,并削弱提案。

假设这家初创公司在多轮融资中总共为股权实体筹集了2000万美元,以换取50%的股权。因此,股权投资者合计拥有股权实体的50%。该股权实体的价值为4000万美元,股权投资者在该股权实体中的股权价值为2000万美元(4000万美元*50%)。

NFT游戏Cyber??classic通过代币融资10万美元:1月27日消息,NFT游戏Cyber??classic已经完成CLASS代币私募,共募集232 BNB,价值10万美元。[2022/1/27 9:17:00]

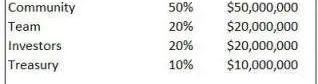

这家初创公司还决定将50%的代币分配给社区,10%分配给金库。剩下的40%将由投资者和团队按比例进行分配。由于股权实体拥有50/50的所有权,其余40%的代币分配也应该是50/50的分配。因此,理想的代币配置应该是20%的股权投资者和20%的团队。

协议的内在完全稀释估值是1亿-4000万美元的股权估值除以40%(团队+投资者的代币分配)。投资者在代币实体中的股份价值2000万美元(假设股权实体几乎一文不值)。

问题

到目前为止,代币实体的最大问题是,从金库释放到流通的代币的速度和数量大于市场对代币的需求的速度和数量!

代币发行增长<代币需求增长|代币价格

可口可乐NFT战利品箱已上线OpenSea,目前出价2WETH:可口可乐NFT战利品箱已上线OpenSea,目前出价2WETH(约合4801美元)。拍卖将于北京时间8月3日4:00结束。拍卖所得将全部捐赠给国际特殊奥林匹克委员会。[2021/7/30 1:24:38]

代币发行增长>代币需求增长|代币价格

VIS代币价格与流通供应量

有很多方法可以尝试解决这个问题,一个直接解决方案是尽可能延迟投资者和团队的代币解锁。

投资者和团队代币在一段时间内被锁定。一旦代币被解锁,投资者和团队通常会立即套现——这对代币价格造成了进一步的抛售压力,因为流通的代币供应量变得更大。

加密项目是使用代币激励来引导用户流动性的早期协议。代币不断地发送给用户以激励协议活动。因此,维持和发展生态系统已经存在通胀压力。投资者和团队在平台足够成熟之前出售他们的代币,导致进一步的抛售压力。

此外,随着创始人在产品发布前兑现代币,会让他们逐渐失去对产品的动力和激情。短暂的归属期激励创始人成为优秀的一次性推销员——专注于通过向散户出售永远不会发布的产品来营销代币,而不是专注于实际构建产品和了解客户的痛点。

基于Aurora的借贷项目Aurigami宣布完成融资,Dragonfly Capital等领投:金色财经报道 ,基于Aurora的去中心化借贷市场Aurigami宣布完成融资,由Dragonfly Capital和Polychain Capital共同领投,Mechanism Capital、Amber Group、Jump Crypto、Coinbase Ventures、Alameda Research、Lemniscap、QCP Capital、DeFi Capital、Folius Ventures、D1 Ventures和Genblock Capital等机构参投,天使投资人还包括Aurora CEO Alex Shevchenko、Ribbon CEO Julian Koh、CoinGecko 联合创始人Bobby Ong和TM Lee、Etherscan CEO Matthew Tan、Nansen CEO Alex Svanevik。

据了解,Aurigami可使得Aurora 上的资产可以更有战略性和更有效地利用。闲置资产可以变成有息的auToken,可以通过抵押借贷来实现杠杆,借来的资金可以部署到其他地方以获得额外收益。该项目正在计划推出主网。[2022/2/16 9:54:09]

投资者也是如此;投资者支持该公司,并大量兜售代币,直到他们的归属期结束。然后,他们切断了与公司的联系,不再支持它——他们几乎没有动力让公司获得长期的成功。只要他们的代币解锁时价格高,他们就很高兴。这就是私人投资者的动机与创始人和社区发生冲突的地方。

Cocos-BCX 与 DEGO 就元宇宙,GameFi 等方向达成战略合作:据官方消息,近日,下一代游戏数字经济平台Cocos-BCX与跨链DeFi+NFT聚合平台DEGO就元宇宙,GameFi,游戏资产NFT化等方向达成战略合作。

作为下一代游戏数字经济平台,Cocos-BCX在游戏,NFT,DeFi等领域有着深厚积累,Cocos-BCX提出并维护了COCOS-1808非同质数字资产标准,基于COCOS-1808标准为ChinaJoyPlus提供了超过120万张NFT门票,并于新年之时与DEGO,BSC达成合作共同推广了NFT盲盒、红包等活动。

基于既往默契合作,Cocos-BCX与DEGO将优先从游戏资产NFT化、搭建新一代的游戏经济体系入手,进一步就元宇宙方向进行合作。[2021/7/26 1:16:16]

我们认为,在平台达到特定指标预先定义的业务成熟度之前,投资者和团队不应该出售他们的份额。不管公司需要花费5年还是15年的时间才能达到这些指标!

让我们来看一些来自现有项目的归属期例子。

AXS(AxieInfinity)

AXS的私人销售投资者可以在从发行日开始的2年的归属期内每3个月解锁一次代币。与其他项目相比,AXS将4%分配给私人投资者,这是一个非常低的数字,但现有的归属期相当短。

YGG(YieldGuildGames)

25%的YGG代币被分配给投资者,归属期限总共为5年。然而,约30%的投资者代币在代币公开销售日被解锁。实际上,这是总代币供应量的7.5%。代币推出2年后,约80%的投资者被解锁。这绝对不是一个长期的投资计划。

传统的早期投资

加密技术使创始人和投资者能够在不交付产品的情况下提前退出,只向散户投资者出售「梦想」或「体验」。让我们来看看传统早期投资中的退出是如何运作的。

风投公司投资于一家初创公司,或者要到该公司上市(IPO),或者该公司被出售才被允许退出。根据Crunchbase的数据,退出的过程很容易就会需要大概10年的时间。

还有第三种选择——一家风投公司通过点对点交易,将其不流动的、非公开的股权出售给另一家风投公司。这些交易被称为二级交易,可能需要获得初创公司董事会基于股东协议的批准。此外,可能没有多少的买方风投愿意支付卖方风投希望执行交易的价格。

由于风险投资必须做出长期的承诺,他们通常会花大量的时间进行尽职调查,以确保他们押对了马,一旦他们做出了投资,他们就会有强烈的动机尽可能多地增加价值。没有短期退出选项也让风投公司对他们的投资决策负责——从现在开始投资10年的风投公司和只下1年注的交易者的心态有很大的不同。

创始人和员工与风投有相同的选择。由于股东协议和其他法律原因,对他们来说,出售其不流动的、非公开股权更加困难。因此,他们充分激励长期退出驱动的成功,随着公司业绩的改善,他们有理由给自己支付更高的薪水。

因此,传统的早期投资行业参与者、投资者和创始人都有建立长期可行业务的动机,没有任何早期退出的机会。

风险投资模型

风投不是在管理他们自己的资本——他们把别人的钱投到创业公司。风投只是一个代理人,其受托责任是为客户寻找最佳投资机会,执行这些机会,并在10年后将资金返还。

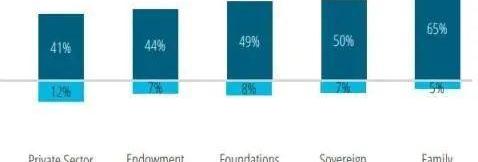

上面描述的「其他人」被称为有限合伙人——他们是富有的个人、主权财富基金(沙特、挪威等)、养老基金(耶鲁、英国石油)、捐赠基金/基金会(盖茨基金会)和其他资本配置者。这些机构不具备组建内部团队直接投资这些交易的人才和专业知识,因此最终投资于专门从事特定领域的风投公司,这些风投公司过去有过成功的投资记录。

将资金分配给VC的投资者类型

风投经理和有限合伙人之间的典型协议是,风投至少在10年内不会归还资金——换句话说,基金的生命期为10年。风投公司用前3-4年进行投资,剩下的几年获取回报。

从VC模型得出的结论是,VC并不着急。他们的任务是进行长期投资,他们不需要在至少5-6年内退出投资。

为什么要有一个股权实体?为什么不只是有一个更长的代币归属期?

将代币分配给股权实体,除了赋予股东更多的控制权和法律权力外,还可以单方面做出代币协议相关的治理决策。

如果有协议的潜在收购者,他们将更容易获得40%的代币和股权实体的法律利益,而不是必须从公众收集代币或必须与每个投资者进行双边谈判。

股权实体拥有大量代币的潜在问题是什么?

SEC建议基于代币网络去中心化水平的数字代币监管框架。拥有30-40%代币网络的股权实体可能无法通过SEC的最低去中心化要求。

另一个潜在问题可能是双重征税。一旦基础业务到期,并决定分发代币作为股息(实物支付)或被另一家公司收购,投资者可能需要支付双重税。

结论

我们认为不应该将代币分配给股权投资者和团队——代币应该分配给股权实体。股权实体持有的这些代币不应该被解锁并分发给股东,直到业务达到特定业务指标预先定义的期限。当达到业务指标时,应允许股东部分或全部奖励其按比例分配的代币份额。这使得股权实体更容易被潜在收购者「收购」。

或者,在预定义的业务KPI目标或潜在并购例外情况下,代币的归属期应该延长到10年以上。

标签:SECNFIUNCGAMESSecured MoonRat Tokendurainfinancelunc币最新价格行情Blockify.Games

一、背景 CryptoPunks毫无疑问是市场上最知名的NFT项目之一,作为最早一批推出的NFT项目,一直受加密圈大佬们的关注.

据彭博社报道,香港证券及期货事务监察委员会将于5月公布加密货币交易所的许可指南。 据彭博社报道,香港证券及期货事务监察委员会(SFC)行政总裁JuliaLeung表示,加密货币交易所的发牌指引将.

距离比特币见顶到现在已经一年有余,纵观这波下跌,连一次振奋人心的反弹都没有,奇怪的是社区情绪还挺高,并没有出现上一轮熊市死气沉沉的样子,着实有点非典型.

11月16日,「末日博士」NourielRoubini在阿布达比CryptoDay中谈及b安,直言批评其创始人CZ是行走的定时炸弹,该被踢出.

概括 以太坊今年第三季度开始上涨,并再次突破1900美元的价格水平。根据Santiment的数据,近期ETH的总交易量和开发活动均出现显着增长.

现在可以使用柴犬(SHIB)通过Crypto.com应用程序在150多个顶级品牌上购物。全球领先的加密货币交易所Crypto.com推出了一项购物功能,允许用户使用ShibaInu和其他流行的加.