作者:SAM ANDREW;编译:MarsBit,MK

以太坊具有生产性资产的属性,它能产生利润,这些利润归属于代币持有者。但是它是否像股票一样被看作是一种生产性资产?以太坊的估值倍数会影响 ETH 的价格吗?

估值倍数是一种评估资产价值的启发式方法。谷歌以 30 倍的盈利交易,英伟达以 230 倍的盈利交易。如果谷歌的现有盈利在未来 30 年内持续不变,那么需要 30 年才能收回对谷歌的投资。如果谷歌的盈利增长,所需年数会更少。与英伟达相比,谷歌在估值上相对「便宜」。入市估值,例如 30 倍与 230 倍,不仅仅是投资回报的唯一驱动因素,但却是重要因素之一。昂贵的资产,比如英伟达,其当前估值倍数中已经包含了高增长的预期。如果它们不能达到这些高远的预期,价格将会暴跌。

类似的估值倍数也可以应用于加密领域。市值除以总费用是一种加密估值倍数,市值代表市场对资产价值的当前看法,费用是协议产生的总收入,一个区块链的收入类似于它在整个网络中分配的利润。因此,一个区块链的收入和盈利倍数是相同的。

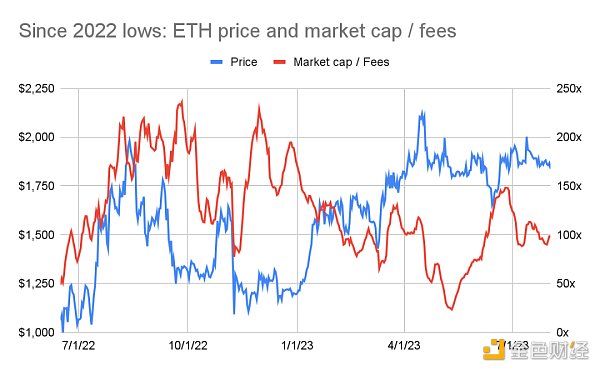

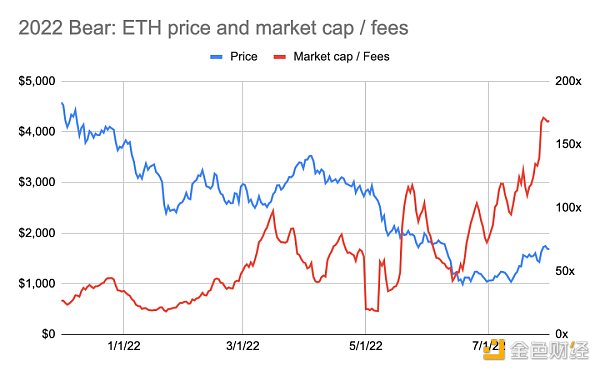

以太坊当前交易的滚动七天年化费用的倍数为 100 倍。自 2022 年夏季以来,以太坊的费用倍数在 25 倍和 235 倍之间波动(参见下图:自 2022 年低点以来:ETH 价格和市值 / 费用)。

金融科技公司Tabby以6.6亿美元的估值融资5800万美元:金色财经报道,总部位于中东和北非的“先买后付”初创公司 Tabby 已融资 5800 万美元,由红杉资本印度公司和 STV 领投,估值为 6.6 亿美元。PayPal 的风险投资部门 PayPal Ventures、Mubadala Investment Capital、Arbor Ventures 和 Endeavour Catalyst 参投。这笔资金将用于将 Tabby 的产品线扩展到大量的消费者金融服务中,并支持该公司不断增长的业务,现在包括埃及在内。自 2019 年推出以来,这家金融科技公司已通过股权和债务筹集了超过 4.1 亿美元。[2023/1/20 11:23:28]

资料来源:CoinMetrics、 artemiz.xyz

上面的图表显示了 ETH 价格和估值倍数之间的反向关系。购买 ETH 的最佳时机是在 2022 年底,当时 ETH 的价格约为 1200 美元。然而在那个时候,ETH 的估值倍数更高,约为 200 倍的费用。到了 2023 年春季,ETH 的价格接近 2000 美元,但其费用倍数降至 50-100 倍。

数字资产机构交易平台Talos以12.5亿美元估值完成1.05亿美元B轮融资:5月10日消息,数字资产机构交易平台Talos以12.5亿美元估值完成1.05亿美元B轮融资,GeneralAtlantic领投,花旗集团、纽约梅隆银行、富国银行、a16z、PayPal Ventures和Fidelity Investments参投。此前报道,2021年5月27日,Talos获4000万美元A轮融资,a16z领投,PayPal Ventures,Fidelity Investments参投。

此前报道,2021年5月27日,Talos获4000万美元A轮融资,a16z领投,PayPal Ventures,Fidelity Investments参投。

Talos为机构投资者提供最优的交易解决方案,其产品帮助客户一站式查看交易平台和做市商的价格,并为交易的所有阶段发布指令——甚至是复杂的算法阶段。(金融时报)[2022/5/10 3:04:21]

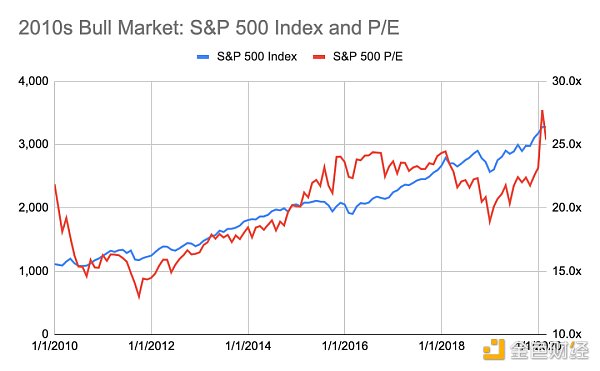

价格和估值倍数之间的反向关系是意外的。通常情况下,当资产的估值倍数较低时,购买该资产会更划算。倍数通常在资产达到一个转折点之前较低。市场意识到资产被低估。随着价格的上涨,估值倍数也会增加。

下面的图表(2010 年代牛市:标准普尔 500 指数和市盈率)说明了价格和倍数之间的普遍关系。它描绘了 2010 年代美国股市牛市的走势,直到 Covid 爆发。标准普尔 500 指数在这个十年初以约 15 倍的市盈率交易,自 1928 年以来平均为 18 倍,自 2000 年以来为 26 倍。2011 年,美国从全球金融危机中走出,利率接近历史低点,这个转折点出现了。此后,价格和倍数开始稳步上升。

TiTi协议宣布以3000万美元估值完成350万美元融资,Spartan Group等参投:官方消息,算法稳定币TiTi协议宣布以3000万美元估值完成350万美元融资,Spartan Group、SevenX Ventures、Incuba Alpha、DeFi Alliance、Agnostic Fund、Fourth Revolution Capital、Solidity Venture、0xb1、Tascha、Nipun、Michael等参投。TiUSD是由TiTi协议发布的稳定币。[2022/4/11 14:17:54]

资料来源:Macro Trends

以太坊的倍数是否表明 ETH「便宜」还是「昂贵」?「便宜」或「昂贵」如何体现在 ETH 的价格表现上?这是否像股票市场一样是一个好的买入机会的指示?分析历史数据可以解答这些问题。

在五年内,ETH 的价格从 10 美元涨至 4000 美元以上。这 400 倍的价格变动使得在一个图表中观察关系变得困难。相反,不同的时期被突出以说明趋势。

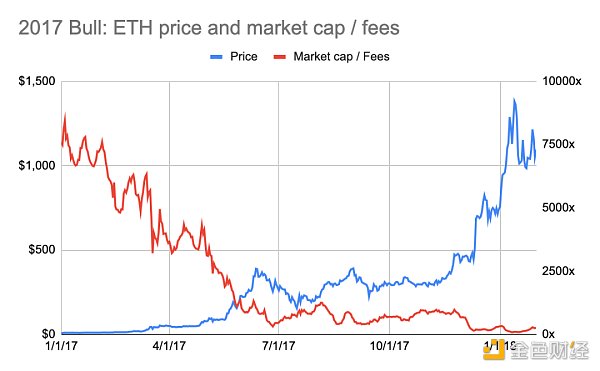

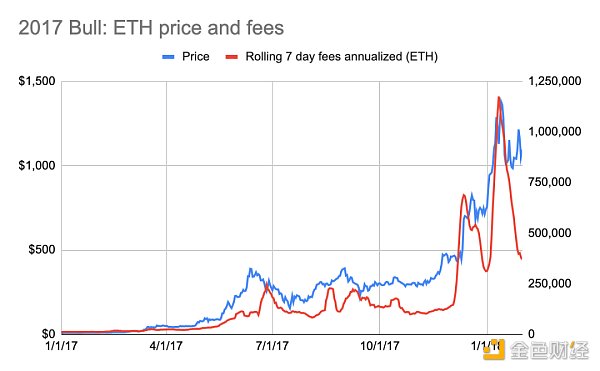

2017 年的牛市突显了倍数和价格之间的反向关系。2017 年初,ETH 的费用倍数达到惊人的 7700 倍(参见下图: 2017 年牛市:ETH 价格和市值 / 费用)。然而,从价格走势来看,那是购买 ETH 的好时机,价格约为 10 美元。随后,ETH 的价格增长了 10 倍,倍数下降到 100 倍。

数字资产银行Sygnum以8亿美元估值完成9000万美元融资,新鸿基领投:1月6日消息,经营数字资产银行和交易平台的Sygnum在新一轮融资中筹集了9000万美元,估值为8亿美元。该笔融资由新鸿基公司领投,Animoca Brands、Meta Investments等参投。据声明,Sygnum计划利用所得款项为机构客户开发新产品,包括产生收益的产品和资产管理解决方案。

据此前报道,今年6月,瑞士数字资产银行Sygnum启动一系列去中心化金融 (DeFi) 代币的托管和交易,包括Aave、Aragon、Curve、MKR、Synthetix、Uniswap和1inch Network,Sygnum还为USDC增加了银行服务。(BNN BloomBerg)[2022/1/6 8:28:36]

资料来源:CoinMetrics、 artemis.xyz

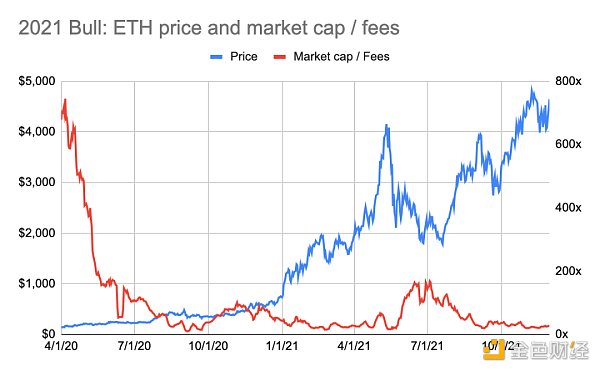

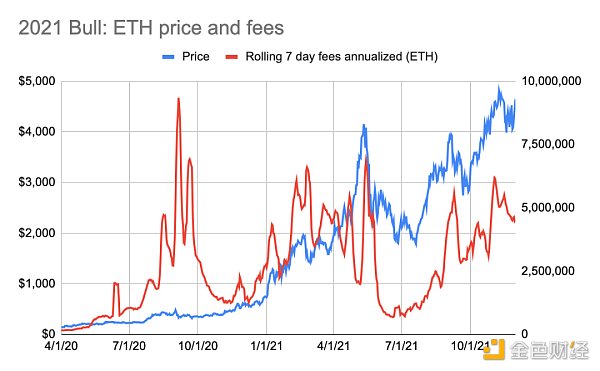

2021 年的牛市也呈现出相同的趋势。在 2020 年初,ETH 的价格约为 200 美元,当时它的费用倍数为 650 倍(参见下图: 2021 年牛市:ETH 价格和市值 / 费用)。ETH 的价格增长了 24 倍,而其倍数压缩到 22 倍。

加密货币交易平台Coinbase声称估值80亿美元:据报道,在收购了EARN.com之后,Coinbase的估值达到了80亿美元。Coinbase在本月早些时候在付费消息服务中获得了约1亿美元的盈利。据说,用户以现金形式支付了这笔服务费用,其中一些基金经理以股票的形式支付费用。该业务的报价说明了Coinbase雄心勃勃的内部估值机制。作为最大的加密货币交易平台之一,该交易所在过去一年里实现了惊人的增长。[2018/5/1]

以太坊的熊市也呈现出相同的反向关系。在 2018 年初,ETH 的费用倍数降至 200 倍的低点,而其价格接近 1000 美元的峰值(参见下图: 2018 年熊市:ETH 价格和市值 / 费用)。几个月前,ETH 的费用曾超过 3000 倍(参见上图: 2017 年牛市:ETH 价格和市值 / 费用)。

同样,卖出的时间也是在 2021 年末,当时 ETH 的费用倍数降至 25 倍的低点,而其价格达到了创纪录的 4000 美元(参见下图: 2022 年熊市:ETH 价格和市值 / 费用)。

ETH 的价格和倍数呈反向关系。历史表明,最好在其倍数达到峰值时购买 ETH,在其倍数达到低谷时卖出。这意味着在其估值倍数最高时购买 ETH,在其估值倍数最低时卖出。

这是非常反直觉的,这与生产性资产(如股票)的交易方式不同。什么解释了这种奇特的关系呢?

这种反直觉的结论可以通过以下方式解释:

市场具有前瞻性。

ETH 并不是以费用的倍数来估值。

无论是股票、商品还是加密,市场都具有前瞻性。价格反映了未来的预期,而不是过去发生的事情。可以这样理解:一家公司的价值是基于其未来现金流的。

市值 / 费用倍数反映了特定时间点上以太坊的费用。用于计算倍数的费用是过去七天的费用总和乘以 52 周。它并不反映以太坊未来的费用潜力。费用数字不是一个前瞻性的指标。

分析历史数据证实了以太坊市场具有前瞻性。在 2017 年的牛市中,以太坊费用在以太坊中的涨势之前就已经上涨了(参见下图: 2017 年牛市:ETH 价格和费用)。注意,价格在 2018 年初没有像费用那样迅速下降。

在 2021 年的牛市中出现了类似但较弱的趋势。截至 2021 年 5 月,价格在相应的费用增加之前就已经上涨(参见下图: 2021 年牛市:ETH 价格和费用)。然而, 2020 年夏天,费用几乎增加了两倍,而 ETH 价格没有相应的上涨。此外, 2021 年初,费用的增长导致了 ETH 价格的增加。首先出现的转折点可能是由于 Covid。在 2020 年夏季,人们处于封锁状态。DeFi 应用爆发式增长。由于此原因,用户在以太坊上的费用支出增加。然而,投资界并没有关注加密领域。

在牛市中,ETH 价格提前上涨以应对不断增长的以太坊费用的证据是最清晰的。在 ETH 价格下跌或横盘的时期,这种关系既没有被否定也没有被证实。出于简洁起见,我们省略了熊市和横盘市场中的 ETH 价格和费用图表。

市场可能不会将以太坊作为费用的倍数来估值。如果市场确实这样做,那么 ETH 的价格和费用倍数应该在某种程度上同步变动。逻辑应该是,较低的倍数往往意味着更有吸引力的入场价格,而不是相反。

以太坊的费用倍数剧烈波动,趋向于较高的估值倍数。自 2016 年以来,以太坊的倍数在 10 倍至 8800 倍之间波动。自 2021 年以来,这个范围缩小到 20 倍至 235 倍。估值倍数仍然相对较高。

以太坊具有生产性、商品性和价值存储性的属性。生产性资产的估值基于盈利的倍数。而商品和价值存储资产则不然。很难通过费用的倍数来合理解释 ETH 的估值,这可能表明 ETH 更多地被看作是一种价值储备资产,而不是生产性资产。

然而,这有一个复杂的问题!如果 ETH 并不是以生产性资产的方式估值,那么为什么价格会提前反应费用的增长呢?根本上来说,不应该。毕竟,如果 ETH 是一种价值储备资产,那么以太坊的费用增长对其估值并不会产生太大影响。

但是费用确实会对价格产生影响,影响有多大?

很难说,ETH 价格受到多个变量的影响,包括宏观因素、监管和竞争。要将不同的变量隔离出来,以确定哪个对价格影响最大是不可能的。

在加密领域,以及特定地说是以太坊,基本面,如费用,对于加密领域和特定地说是以太坊,确实很重要。基本面决定了网络的健康状况和前景。对于 Layer 1 区块链而言,基本面只能在估值网络方面做到这一点。一个区块链的大部分价值在于它的货币性质。它作为价值储备和价值转移的能力。它保护网络的能力。在 Layer 区块链上构建的协议和应用更多地依赖于它们的生产性资产属性,正如在「Token Value Creation: Funnels into one thing」中所解释的那样。

因此,你不能从交易倍数中推导出 ETH 的价格。以太坊的「便宜」或「昂贵」的倍数并不能说明太多问题。但以太坊的指标,特别是它的费用,推动了价格的波动。

MarsBit

媒体专栏

阅读更多

金色财经

金色财经 善欧巴

web3中文

金色早8点

YBB Capital

吴说Real

元宇宙简史

标签:BOOBOOKACEFACEBoozeMoonbookchainCoinracerFacebook Metaverse

在本文中,我们将介绍形式化验证Cosmos SDK Bank模块的具体步骤,以及一些验证结果。CertiK最近发布了一份关于Cosmos SDK Bank模块的先进形式化验证报告,据我们所知,这.

作者:Anna Rose and Will Harborne.

作者:DCinvestor,来源:作者推特@iamDCinvestor;编译:MetaCat过去 30 年,由于个人电脑和消费互联网的发展,世界的各个方面都变得更加中心化.

作者:TOM MITCHELHILL,COINTELEGRAPH;编译:松雪,金色财经今年7月,加密货币挖矿公司Hive Blockchain放弃了“区块链”一词.

作者:Jack Inabinet,Bankless分析师;翻译:金色财经xiaozou都说以太坊L2继承了以太坊的“安全性”,但这究竟是什么意思?不同的rollup.

作者:Lawrence Lee,Mint Ventures7 月底,去中心化稳定币的龙头 Liquity 宣布其 V2 版本将会推出风险中性的稳定币「Delta Neutral Stablcoi.