结论:

垂直NFT交易市场正在兴起,蚕食Opensea的份额

游戏NFT交易市场有望成为首批成功的垂直化平台之一

目前游戏NFT交易市场已经形成

游戏NFT交易市场将在生态系统中占据更关键的位置

过去一年的NFT市场一直很疯狂。似乎从某个时刻开始,名人纷纷购买NFT,将推特头像等社交媒体头像换成了这些卡通动物,再加上牛市的炒作和财富效应,大多数人也从这个时候开始了解NFT,参与其中。许多公司也将NFT作为其营销工具之一,例如阿迪达斯、李宁、麦当劳、路易威登等。

NFT已经成为一种文化现象。人们购买NFT,加入与其个性相匹配的社区,并通过线上和线下的聚会与志同道合的人联系。NFT成为社区的钥匙,并满足了归属感的心理需求。在名人和财富效应的刺激下,NFT开始看起来像奢侈品和投资品。

数字不言而喻:根据Nonfungible.com的数据,2021年NFT交易规模为170亿美元,而2020年仅为8200万美元,增长了200多倍。2021年有超过250万个地址持有或交易NFT,而2020年为89,000个。这些交易中的绝大多数发生在通用NFT交易市场Opensea上,曾一度占据98%以上的市场份额。以2.5%的交易费,其最高月收入已超过3.5亿美元。

然而,随着NFT用户数量的激增,对NFT的不同需求也将出现,并催生更多类型和功能的NFT进一步发展。仅服务于通用目的的NFT交易市场将逐渐被一些专业市场所取代,前提是该细分市场的市值扩大。这并不是什么新鲜事,我们在web2的世界里也看到过类似的事情发生,例如eBay的市场份额被几个拥有核心类别的专业市场所蚕食。

下一个周期是以Opensea为代表的GeneralNFTMarketplace分裂的时间。我们将看到更多的垂直交易市场开始抢占Opensea的份额。在我看来,得益于真正的实用性,游戏NFT交易市场有望成为第一批成功的垂直化平台。

通用NFT市场崩溃的时间

现在的区块链生态就像90年代的互联网。1998年eBay上市时,它的GMV仅为1.05亿美元,但它已经拥有世界上所有电子商务网站中最多的用户。在美国,只有不到一半的成年人使用过互联网,使用过电子商务平台的人更少,很难想象一个平台仅靠销售一种商品而生存。但到2013年,eBay的GMV已达到830亿美元,几乎每个人都学会了使用网上商店购物。

eBay仍然是所有商品的在线商店,在这里你可以购买服装、书籍、电子产品、家具、房地产、酒店,甚至是各种奇怪而美妙的物品。尽管它曾经在该行业占据主导地位,但其GMV增长在过去几年中急剧放缓。最重要的原因之一是越来越多的垂直化平台正在慢慢侵蚀eBay的市场份额,并扰乱eBay占据主导地位的领域。

Justine和OliviaMoore描述了2018年eBay的分拆趋势。曾经是各种需求的“去处”,逐渐变成了更专业的平台。在这些专业平台中,Etsy、1stdibs、Airbnb、Chegg和Zillow的总市值超过1300亿美元,是eBay目前300亿美元估值的数倍。这里有什么问题?在电子商务的早期,该领域的用户并不多,而eBay已经做好了满足需求的准备。随着新用户的涌入和特定品类需求的扩大,垂直市场可以承载这部分用户群,从而创造更大的蛋糕。

与eBay一样,Opensea是一个主导NFT领域的通用交易市场。成立于上一轮牛市,成为本轮市场龙头,占据98%的市场份额。回顾历史,你会发现垂直化平台用了将近十年的时间才超越eBay,但Web3内的业务变化速度要快得多,我们预计像OpenSea这样的NFT通用市场将出现更快的分裂加密市场出于以下原因。

1、Opensea不是独家内容提供商,商品推荐机制落后

首先,Opensea上架的所有NFT资产都不是平有的。简单来说,由于所有的NFT资产都上链,所以没有NFT资产是Opensea独有的,其他平台也没有。其他平台只需读取链上合约即可显示所有NFT系列。

此外,Opensea没有完善的NFT发现和推荐机制。目前倾向于采取“事后推荐”的形式,比如展示交易排名、近期热点项目等。创作者很难依靠Opensea的推荐来增加销量,而且用户在推荐机制中并没有被告知有趣和合适的项目,而只是知道哪些项目是热门的。其背后的原因在于,单纯的投资理财产品难以做出推荐判断,只有内容丰富的游戏和音乐NFT才更适合推荐机制。

2、Web3中用户迁移的摩擦更少

由于所有资产都在链上,交易平台很容易读取链上数据并列出NFT系列。对于NFT来说,流动性的核心来自卖家的挂单,因为很多用户通过Gem等聚合平台搜索低价NFT。也就是说,Opensea获取流动性的核心是激励卖家挂单。目前,卖家迁移到其他交易平台的成本是开户和授权NFT的gas费。与需要大量信息、资质审核甚至押金支付的Web2平台相比,Web3迁移的摩擦非常小。对于买家来说,连接他们的钱包将允许他们在不同的平台上购买。

3、Opensea的流动性壁垒并非不可逾越

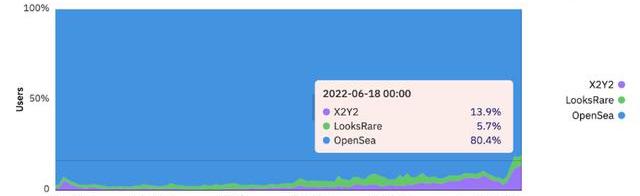

Opensea缺乏用户激励,导致之前建立的流动性业务壁垒逐渐丧失。今年年初,OpenDAO、LooksRare等项目涌现,对Opensea发起吸血鬼攻击,利用平台代币奖励Opensea忠实用户。LooksRare的交易量一度超过Opensea。新兴的NFT交易市场X2Y2正在以快速的功能迭代、更好的UI/UX体验和极低的交易率抢占Opensea的市场份额。为了避免交易量的误导,从活跃人数占比也可以看出Opensea的份额呈下降趋势。

另外,与DeFi不同的是,一个NFT可以同时在多个交易所上市,这意味着NFT的流动性更容易转移和去中心化。专业交易者经常同时在多个交易所上架NFT。

4、Opensea经营不善,品牌价值并未拉开明显差距

Opensea的管理不善长期以来一直被用户诟病。它的安全性也不断受到质疑,平台的声誉不断被盗窃、欺诈、合约漏洞等恶性事件破坏。Opensea存在大量假冒伪劣NFT系列,平台受理投诉时间长,开发者和用户的权益得不到保障。今年5月,其主页错误推荐了一系列伪造PXN的NFT,下架前交易量已高达3600ETH。Opensea的合约也存在一个bug,导致很多无聊的猿类NFT被低价出售,给收藏家造成损失。在安全性和可信度方面,Opensea并没有过多地领先竞争,目前还没有建立起品牌护城河。

NFT交易市场的垂直生态

我们长期观察NFT交易市场轨迹,也发现了与Opensea定位相似的Rarible、LooksRare、X2Y2等直接竞争对手,但我们相信未来,能够做大蛋糕并超越Opensea的,不一定或很可能不是Opensea的直接竞争对手,而是专注于某一细分市场的一揽子垂直NFT交易平台。

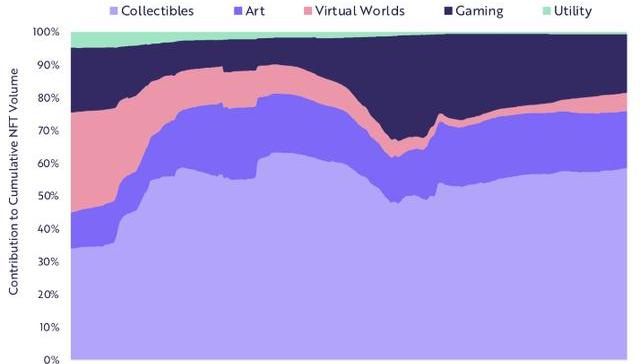

NFT不仅仅是JPEG。从格式上看,NFT分为JPEG、MP3、MP4、SVG、iframe、数组、矩阵等。从类别上看,NFT分为收藏品、纯艺术、虚拟世界、游戏、音乐、体育、股权和金融。

TashaKim将NFT交易市场的垂直化总结如下。在主要品类中,我们已经可以看到垂直生态已经初步建立,比如游戏、音乐、艺术等。一些平台已经取得了不错的成绩,新兴平台也获得了大量融资。

拆分Opensea

那么用户迁移到垂直平台而不是停留在通用平台上的动机是什么?让我们回过头来看看在传统Web2平台的垂直演进路径下,eBay最终落后于垂直市场的原因:

认证服务:对于部分产品,人们对认证的需求强烈,降低了买到假冒产品的风险。eBay上列出的物品不保证是正品。

品控:易趣不对平台上的产品进行品控,导致大量次品和垃圾充斥平台,难以分辨好坏。

价格指导:易趣不对同类商品进行分类,并给出最低价格参考,用户很难在上万的退货结果中找到合理的价格。

缺乏社区:eBay缺乏亲密的社区意识,难以激励用户重复购买和积极参与市场的两边。

为了让专业市场竞争Opensea的市场份额,他们还需要提供通用NFT市场无法提供的东西,例如:

审核系统提升内容质量:对于细分领域,要适当提高准入门槛,为用户选择优质项目,减少用户损失。

细分领域的针对性设计:平台可以针对特定类别优化UI/UX。比如艺术类可以提供3D沉浸式画廊,比如音乐类可以引入播放器设置。

NFT定价服务:对于部分NFT,如股权、金融、游戏等,具有生息能力,可以使用DCF模型进行定价。

建立社区:针对细分领域的NFT更有可能建立一个更具凝聚力的社区。例如,游戏交易市场引导玩家交流游戏体验,甚至促进不同游戏之间的资产交换。

游戏NFT交易市场的兴起

在即将到来的NFT垂直化平台爆发之前,什么样的平台可能是第一个赢家?游戏NFT交易市场是最有前途的种子玩家。

游戏NFT一直是交易量第二大的NFT品类,收藏品除外。随着NFT熊市的到来,炒作价值大于实际效用的收藏NFT交易数字可能会继续下降。NFT正在朝着更加关注内在价值的方向发展。根据Nonfungible.com的数据,2021年,游戏NFT交易达到51.7亿美元,56.8亿美元加上虚拟世界NFT5.1亿美元,这可以归功于大类游戏。基于5%的版税,游戏NFT产生的利润为2.84亿美元。根据南森的估计,到2023年,游戏行业的总利润将在2000亿美元左右,而区块链游戏的利润可以达到50亿美元,约占TAM的2.5%。

ArkInvest年度投资报告

游戏NFT是NFT最直观的用例。游戏NFT并不是什么新鲜事。CryptoKitties是2017年首批部署在以太坊上的游戏之一。尽管PFPNFT现在占据主要份额,但游戏NFT在面对炒作时总是能够以实用性解决问题。

对于收藏品或艺术品NFT,它们背后的故事和收藏品赋予了它们价值。但是,除了告诉存储和收藏的价值,游戏NFT还提供了可用性的价值,用户可以真正参与和沉浸其中。可用性是一种可持续发展,它扩大了NFT的潜在市场。

蓝筹PFPNFT也正在步入游戏化叙事,为它们提供更多价值支持。BAYC系列推出游戏品牌Otherside,BAYC持有者近期可在游戏中使用NFT头像。此外,CoolCat、Doodle、PudgyPenguins、Azuki等系列也有推出游戏的计划。

数据来源Nansen

虽然大型游戏开发商更有可能建立游戏内NFT交易市场,但用户可能更愿意在游戏中进行交易,而不是跳到其他平台进行买卖。但是,开放的平台也可以为游戏带来几个优势:

游戏社区:平台可以提供比游戏更大的社区,可以看到玩家对游戏的欣赏和评价。社区排行榜和成就系统使平台成为比单个游戏更身临其境的地方。

交叉销售机会:基于平台的数据推荐还可以促进游戏和游戏资产的交叉销售。当不同的游戏资产聚合在一个平台上时,借助NFT的互操作性,可以实现跨游戏的资产互换和资产的跨游戏迁移。

资产定价与比较:收益是用户短期玩区块链游戏的动力,开放平台可以利用游戏资产的丰富属性,参考其他生息资产的价格给出价格建议,方便用户比较。

有针对性的改进:官方市场往往存在很多弊端,比如限制币种、价格上限、费率高、不能聚合交易和批量交易。一个开放的平台可以进行有针对性的改进。

即使在Web2相对封闭的生态系统中,也有数十个围绕CS:GO构建的第三方交易平台,如CSGORoll、Skinchshier、CSmoney、SkinMonkey、DMarket等。在Web3世界中,一个交易市场可以覆盖多个游戏NFT资产,游戏NFT交易市场的GMV将相当可观。

游戏NFT交易市场生态案例

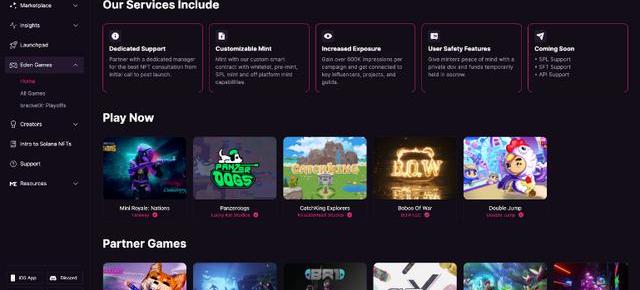

EdenGames:通用NFT交易市场中的游戏部分

MaigicEden是一个类似于Opensea的通用NFT交易平台,专注于Solana公链。EdenGames是MagicEden专门为游戏开发者和游戏玩家推出的一站式平台。

EdenGames现在具有以下功能:

专属游戏列表:每个游戏介绍页面都包含一个游戏预告片,内容展示页面显示游戏的社交内容和描述,以及游戏包含的NFT。

内容中心:游戏内容推荐机制,帮助玩家快速找到自己需要的内容。

比赛频道:定期举办游戏比赛,邀请社区成员参与并提供奖励。

平台为开发者提供:NFT咨询、定制铸造、推广营销、用户安全等支持服务。

思考:MagicEden本身就是Solana链上占主导地位的NFT交易市场,该平台拥有150万日活跃访问者和1000万月活跃访问者。EdenGames正准备利用MagicEden带来的巨大流量,成为游戏和游戏NFT的发现层和分发平台。这家巨头本身具有天然的流量和流动性优势,因为它是一个游戏NFT交易市场。

Fractal:一个垂直化的游戏NFT交易市场

该平台由Twitch联合创始人JustinKhan打造,专注于区块链游戏和游戏NFT。它旨在为交易NFT游戏创建一个更安全的市场,并为其提供营销和分销服务。

Fractal的价值来自于:

优质游戏NFTLaunchpad:Fractal采用严格的审核制度,目前仅接受5%的申请者,有超过20个项目在候补名单中。

Fractal提供具有游戏特性的NFT-fi相关服务,如借贷、Staking、分片等。

Fractal将充当最佳游戏的管理和发现层,使游戏开发者能够接触到消费者。

理念:Fractal本身不开发游戏,也没有已经建立的NFT巨头的支持。纵观Web2成功的游戏平台,如Steam、Epic甚至TapTap,都有母公司自家游戏捆绑包带来的种子用户。Fractal将自己定位为游戏的管理和发现层的愿望将需要更多的阻力来克服。

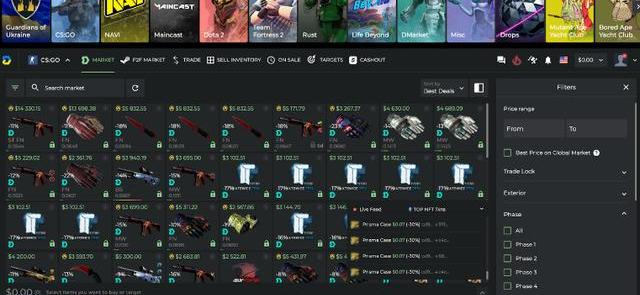

DMarket:聚合Web2&Web3游戏资产的平台

DMarket旨在为游戏开发者、玩家、主播和电竞俱乐部创建一个价值数十亿美元的数字资产交易平台。不同寻常的是,DMarket使用区块链技术访问可交易的游戏资产,例如web2游戏和web3游戏中的皮肤。

理念:在传统游戏中,最赚钱的游戏往往是拥有“皮肤经济”的大DAU免费游戏,每年都有数十亿的数字资产在二级市场流通。事实上,在2016年之前,已经有平台以比特币交易游戏资产,例如OPSkins,这是一个使用Steam的API访问其他支付系统并绕过Steam设置的许多限制的第三方平台。这些平台包含了大量的传统播放器,是web2播放器向web3转化的重要切入点。

期待

在去年8月6日达到利润峰值之后,AxieInfinity现在每天的收入不到1万美元。区块链游戏的叙事正在发生变化,P2E模式受到质疑,随着AxieInfinity的“失败”,它甚至成为行业“共识”。

但我们也看看好的一面:AxieInfinity的总利润为13亿美元,其代币$AXSFDV达到430亿美元。在市场下跌后,它现在也达到了30亿美元。如果没有加密货币经济,使用Web2开发模式的AxieInfinity永远不可能取得今天的成就。

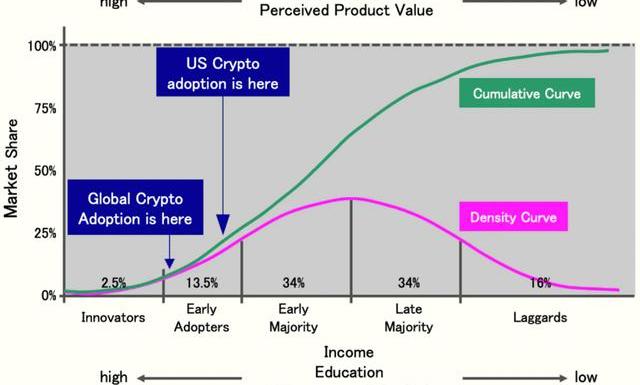

尽管近两年NFT行业爆发了,但我们仍处于行业的早期阶段。根据HootieRashidifard的研究,2021年6月的数据显示,只有13%的美国公民曾经购买过加密货币,这一数字在全球范围内仅为3%。排名第一的AxieInfinity目前拥有大约30万个DAU,而这个数字在移除多钱包账户后只会变得更小。而Web2上DAU最高的游戏Roblox有860万。这说明区块链游戏还有很大的空间。

NFT是元宇宙、区块链游戏的底层元素,NFT交易市场是数字资产经济体系的基石。NFT交易市场以游戏为主,有望成为未来首批成功的垂直化平台之一。但除了基本的交易功能,我们可以看到,游戏NFT交易市场有望更多地成为游戏生态中的发现层。如何为Web3的游戏获取用户一直是一个热议的话题。

Web2游戏获客方式和利润计算明确:广告→用户获取→用户留存→比较LTV和CAC计算ROI。但Web3游戏在广告购买端受到监管合规、用户获取端转化率低、利润端LTV难以预测等方面的挤压,将面临诸多挑战。使用目前的web2推广方式推送web3游戏会遇到天价CAC,成本难以收回。web3目前主流的推广方式和盈利来源是:社区种子用户积累→空投扩散→加密流量推广→INO/IDO融资→NFT二次交易手续费+代币价值。

这种web3推广方式依赖于社区裂变,对项目创始团队的要求很高,无法在其他项目中快速复用。难以复用的制作和推广流程也不符合游戏行业的制作流程,项目数量多,迭代、测试、调优或淘汰快速,主要依赖二次元的商业模式不确定市场交易费用,最终导致不可预测的CAC和LTV。

区块链游戏的商业模式尚未贯穿,这表明市场格局远未定型,给创业者留下了很多机会。与Web2平台收集广告分成和游戏抽奖的商业模式不同,游戏NFT平台可以仅依靠一级或二级NFT交易来维持平台运行,大大减轻了游戏开发者的负担。随着区块链游戏的大规模应用,未来的游戏NFT市场可以占据更丰富的生态地位,承担用户获取、用户发现、用户留存、游戏间交叉推广和用户迁移等功能,从而引领行业发展。

标签:TOKEVALALUVALUEPylon Eco TokenvaluetokenValue Networkintervalue币怎么买

从“Block”到“Blob”,这其中涵义深刻。带有“crosslink”的可执行的“分片链”被淘汰了:在信标链中实现EVM;使用“数据可用性采样”的以rollup为中心的以太坊路线图,扩容以太.

尽管推出在美国市场的现货比特币交易所交易基金的前景仍不确定,但业内观察人士表示,如果获得SEC批准,它很可能成为有史以来规模最大的ETF之一.

目录 01.代币经济学中的激励相容02.不同的经济模型分类、目标与设计03.从激励模式看DeFi经济模型 04.

加密世界一直不愿将广告作为一种商业模式。广告通常会让众多互联网消费者产生不好的联想。Web2科技巨头榨取用户数据,并以超精准定向广告的形式回馈我们.

01 什么是MEV? 我经常被问到MEV是什么,以及抢先交易和尾随交易是如何工作的,那么我就以我自己的机器人工作机制为例,在这篇长文中做一个解释.

引言 快速回顾——本报告的一个关键主题是VitalikButerin在《终局游戏》一文中的想法.