文|棘轮

最近数字货币领域最火的一个词,就是DeFi。

这到底是一个什么商业模式?DeFi从业者天天喊着要革传统金融的命,这是否有可能性?

实际上,DeFi并不神秘,其背后核心的逻辑,就是抵押数字货币借贷。

在抵押贷领域,这个模式一点都不陌生。

比如,抵押房子、车子,我们都能从银行借到钱。

从这么一个并不神秘的模式,却衍生出了数字货币领域的“央行”“银行”,还有交易所和稳定币。

这些玩家,正在创造出一套独立的金融体系,它已开始向传统金融渗透。

此时,行业开始不得不开始关注这个领域,并探究其中玩家背后的野心。

本文为一本区块链关于DeFi和开放金融系列报道的第一篇。

Moonbirds:Mythic Eggs燃烧与Moonbirds Oddities激活将于24小时内开始:7月20日消息,NFT项目Moonbirds发推表示,Mythic Eggs燃烧与Moonbirds Oddities激活将于24小时内在PROOF网站上开始。[2023/7/20 11:05:58]

01抵押数字货币

在金融领域,抵押贷是一个非常常见的金融产品。

我们可以抵押房子、车子,甚至是货物,以此来借款。

抵押贷一直被视为相对安全的金融借贷,因为一旦借款人还不上钱,金融机构就可以将抵押物出售。

比如,借款人抵押了一套市价100万的房子,贷出来60万;如果借款人还不上钱了,银行就会将房子拍卖,售价只要高于60万就不亏,卖得更贵还能赚。

最近几年,在数字货币领域,也出现了一种新的模式:抵押数字货币借贷。

用户如果想借走100美元,需要将至少价值150美元的ETH转到平台内,此后,系统会自动放款。

在线软件零售巨头Newegg正考虑接受狗狗币:金色财经报道,在线软件零售巨头Newegg发布推文称,正在考虑接受狗狗币作为支付选项。据悉,该公司于2014年7月开始提供比特币支付。[2021/4/20 20:38:15]

对比传统的抵押贷款模式,在运营成本上,数字货币抵押还有独特的优势。

比如抵押房子,平台需要审核借款人是否是房产的真实所有者,以及对房产价格进行评估。

一旦借款人无力还款,平台还需要付出人力与时间成本,拍卖房产。

抵押车子同样如此,金融方还得找个车库来存车,后期也得估价拍卖。

这些传统金融的抵押流程很长,成本颇高。

作为数字货币借贷平台,则无需面对这些问题。

当价值150美元的ETH要跌破100美元的时候,平台就会将币卖掉。

这么来看,平台压根就不会亏本,这个模式也几乎没啥风控。

这些数字货币借贷平台靠什么赚钱?

Coinegg:Coinegg将在今日15:00开启闪电比特币(LBTC)对BTC交易对。[2017/12/9]

和其他金融模式一样,靠利息。目前,行业的年化利率为9.5%。相比之下,蚂蚁借呗的年化利率在10%到18%之间。

目前,这个模式最核心的玩家,叫MakerDAO。

其创始人鲁恩曾透露,MakerDAO通过借贷服务一年获利1200万美元,而其成本,仅有20万美元。

在人类数千年的借贷发展史上,这样低成本的借贷模式,还是第一次出现。如今,MakerDAO的放款金额,已超过8000万美元。

以MakerDAO为中心,DeFi的浪潮,慢慢涌现……

02DeFi爆发

在借贷市场形成以后,DeFi又会形成怎样的市场?

在MakerDAO平台,大家抵押数字货币之后,无法直接获得法币,而是会获得一个和美元锚定的稳定币Dai。

很多人可能会问,为什么MakerDAO不直接给用户法币,而是要创造另一个数字货币?

实际上,MakerDAO的野心很大,他们想做数字货币领域的“央行”,发行一种被广泛使用的货币。

他们发行了Dai后,很多人就开始针对Dai做衍生项目,比如理财。

以Compound为例。在这一平台,用户可以存入自己的各类数字货币,如ETH、Dai,获得利息。

目前,Compound上存入Dai的年利率已经达到了7.37%,远高于其他常规投资品。

Compound现在的资金量,已超过1.5亿美元。

我们可以看到,MakerDAO可以抵押资产,并发行一种类似货币的稳定币,相当于“央行”;而Compound可以理财,相当于其他“银行”。

发行货币、借贷、理财,传统银行的三大核心功能,DeFi都已具备。

在此之外,DeFi的版图仍在不断扩张。稳定币、衍生品交易等也层出不穷。

DeFi生态全景图这个生态的崛起,也乐坏了以太坊创始人V神。

因为现在的数字货币借贷,主要是用ETH。ICO退潮后,以太坊有望靠DeFi再次翻身。

那么,数字货币借贷的市场有多大?

目前保守估计,全球持币人群为6000万,且每年还在以千万级别的人数增加。

这些人群,都可能成为数字货币借贷领域的用户。

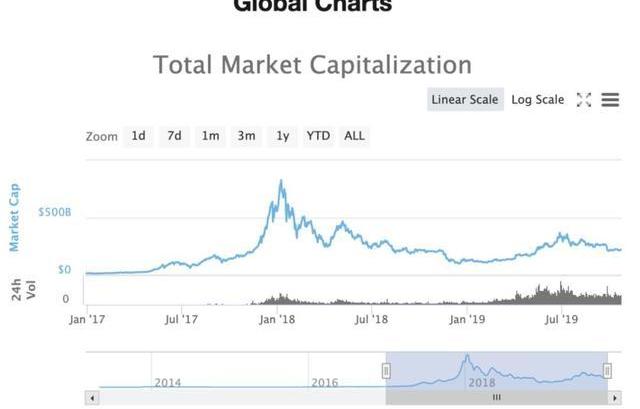

而数字货币的总资产,已高达2236亿美元,相当于1.5万亿人民币。

最高点,甚至达到了8000亿美元,相当于5.6万亿人民币。

全球数字货币市值走势图当一个市场有万亿规模,且人群有千万级别之后,我们可能就不能再漠视它。

一个新的金融体系,就如此悄然而来。

03革命与融合

在DeFi玩家眼中,他们最先冲击的金融体系,其实是互联网金融。

数字货币领域的借贷和理财,都是通过智能合约实时完成,真正做到了“点对点”。

“所以,数字货币领域可以做到不设资金池。”一位DeFi平台的创始人称。

但在许多传统金融从业者眼中,DeFi这场兴起于硅谷的所谓“金融革命”,似乎只是一场闹剧。

“MakerDAO的金融服务可能很有趣。”美林公司前首席投资策略师理查德·伯恩斯坦在接受彭博社采访时表示,“但他们对金融历史一无所知,其理念之幼稚让我深感震惊。”

“他们满怀着瓦解一切的雄心,却对金融监管为何存在一无所知。”他评论道。

DeFi如今的问题何在?

尽管看起来,MakerDAO的模式并无风控问题,但是币价的巨大波动,也会击穿这一模式。

在数字货币领域,一天暴跌30%并不算新奇,一旦出现ETH瞬间暴跌这样的黑天鹅事件,MakerDAO仍有可能“一夜崩盘”。

因为价格暴跌时,平台都想把抵押的以太坊集中抛售,这样就可能出现大规模砸盘,甚至想出都出不掉。

最终的结果,便是加速以太坊的毁灭。

在这个模式越做越大之后,系统性风险也会越来越大。

“这就像组织饭局一样。两个人约饭十分容易,但要同时组织200人、2万人甚至200万人吃饭,难度绝非单纯的倍数增长。”一位金融从业者指出。

目前,在DeFi的内部,已经出现了分化。

一部分DeFi拥趸认为,DeFi的最终目标,是建立一个不受传统金融巨头操控的“数字货币乌托邦”。

他们想完全去中心化,并建立完全去中心化的稳定币体系。

而另一派人则认为,DeFi若想落地,必须拥抱传统金融。

“MakerDAO依赖于现有的司法管辖区和中央银行。”作为DeFi社区的代表之一,鲁恩自今年起在多个场合公开指出,“我们不会破坏或挑战任何政府与央行的权威。”

而中国的玩家们,对DeFi有自己的理解,他们觉得这套全新的金融体系,不会完全嫁接在传统的金融体系之上。

因此,他们提出了一个新的名词:“开放金融”。

在通往成功的道路上,过于理想化,可能会面临更多的阻碍。而因地制宜,或许能找到捷径。

无论如何,DeFi的蝴蝶翅膀已然扇动。风暴将出现在何时何地,犹未可知。

比特币代表了科技界先前隐含价值的显式编码。它不仅仅是一个软件——它是一个谢林点和一个符号。因此,在本世纪20年代,它将成为公认的技术旗帜.

《瑞克与莫蒂》第四季播出,和前三季一样在豆瓣的评分超过了9.5,成为美剧中最接近满分10分的神作。谈到神剧的火爆就不得不提到男主角外公瑞克.

八宝饭财经早讯2020年01月03日星期五八宝饭财经早讯,区块链营养早餐八宝粥已经送达,以太坊完成缪尔冰川硬分叉,比特币哈希率再创新高;BTC于6960美元附近横盘,主流币普跌.

币圈向左,链圈向右 10月24日,政策对区块链的一声鼓励,一大批币圈人士在朋友圈开启了庆功会。“乘着区块链的东风”“释放重大利好,起飞!”“终于能大大方方说自己是做区块链的了”之声不绝如缕.

日前保时捷发布了两款718GTS新车型官图,两款车型分别为718CaymanGTS4.0以及718BoxsterGTS4.0。两款新车均搭载了4.0升水平对置6缸发动机.

香港首家试业的虚拟银行众安银行震撼来袭,运用区块链等核心技术。12月18日,作为首批获得香港金融局颁发牌照的虚拟银行之一的众安银行率先宣布启动试业,将以香港金融管理局监管的金融科技监管沙盒进行,