撰文:ChainHillCapital管理合伙人Carrie

波动率加权是实现风险分散化的指数构建方法,它可以提升加密货币组合的风险调整绩效,并获得主动回报。

加权方式和风险分散化

采用市值加权的指数一直都是监测股票市场的晴雨表,比如标普500指数、上证指数。

虽然市值加权是最普遍的指数构建方法,但近年来它也受到了一些质疑。比如说,虽然跟踪市值加权指数的ETF或共同基金持有数百只股票,但影响最大的往往只有少数几只股票。也就是说,这些基金并没有做到真正的风险分散化。

造成这种质疑的原因在于,市值加权指数往往向规模最大的股票严重倾斜,低估了较小成份的业绩和贡献。这种特大型股占据主导地位的情况在目前的市场状况下似乎不存在问题,因为近年来,那些最大的公司一直都比一般股票增长得更快。但是,当这些巨头企业动力耗尽,失去市场青睐时,以特大型股为重心的市值加权指数可能会受到影响。

为此,业内提出了一些不同的方案,来探索如何更好的实现风险分散化。其中,最简单的一种替代方案是等权重加权法,即,将权重平均分配给所有的成份。例如,将标普500指数中每家公司的占比固定在0.20%。这种方式看起来好像更加分散化,因为它解决了市值加权指数中权重过度集中于一些行业和大公司的问题。但实际上,投资组合整体的风险却提高了,因为这种方法将权重“过度”分配给较小的公司,而长期来看,小公司波动性更大。

Dogechain社区拟销毁DC总供应的80%:10月23日消息,Dogechain社区上线销毁DC提案投票,拟销毁80%的DC总供应,并将Early Shibes空投的归属期从48个月缩短到6个月。如果提案通过,Dogechain基金会将销毁DC代币总供应量的80%,在所有代币类别中按比例销毁。总供应量将从1万亿减少到2000亿。

投票日期为10月23日3 AM UTC至10月28日3 AM UTC。至少5亿DC票才能通过,用于投票DC的将保持锁定状态,直到投票结束。只有DC主网代币符合条件。[2022/10/23 16:36:16]

另一种方法是将指数样本的范围限制在低波动率股票,这固然可以实现低波动率的投资组合,但它并不是最佳的风险分散化策略。因为低波动率的股票往往集中在消费必需品、公用事业等防御部门,这样的投资组合明显不是理想的股票配置方案。

因此,上述两种替代方案并不能很好的解决风险分散化问题。相比之下,波动率加权提供了更为合理的解决方案。它的独特之处在于更好的平衡每个组成部分对整个投资组合的波动性贡献,从而平衡成份的风险贡献,使得每个组成部分的敞口更加合理。股票市场的研究和实践也表明,这种方法有助于创建一个在不同市场周期内持续表现良好的投资组合。

表1:股票市场常见指数加权方式对比

霍比特公链HBTC Chain测试网正式发布:据霍比特HBTC官方消息,HBTC Chain测试网于10月20日正式发布。HBTC Chain定位异构跨链DeFi公链,主要功能包括:

1.支持OpenDex协议,能够支持AMM+Orderbook模式跨链Dex;

2. HBTC Chain拥有市场上最完整的异构跨链解决方案,真正的异构跨链资产桥,能够实现完整的资产安全去中心化跨链流通兑换,支持任意公链自由流通兑换。

HBTC Chain是以去中心化和社区共识为基础,综合运用密码学和区块链技术,在技术层面支持去中心化的协会制治理能力。通过BHPOS共识机制,结合椭圆曲线数字签名、零知识证明和可信多方计算等密码学工具,实现跨链托管资产私钥在所有验证节点的分布式生成和签名。在此基础上,实现轻量级非侵入式的跨链资产托管,跨链资产锚定发行以及OpenDex体系,助力DeFi生态发展。与此同时 HBTC Chain测试网将于10月20日正式开启体验活动。详情见原文链接。[2020/10/20]

参考资料:VictoryShares

一般而言,表格中的加权方式对应的波动率从上到下递减

理解波动率加权

1.波动率与风险之间的关系

对于股票而言,波动率描述了股价波动的程度。而风险是指会导致股票失去价值的因素。

有很多类型的风险会影响股票的价格行为,包括宏观风险、利率风险、公司特有的风险、货币风险、地缘风险、流动性风险等。股票的价格变动受到这些风险因素不同比例和程度上的综合影响。由于这些风险随着时间的推移而变化并相互影响,因此很难制定一个全面并且具备前瞻性的风险计算方法来准确地衡量这些因素对个股以及更广泛的市场的影响。

两家与Chainalysis合作的澳大利亚加密交易所将下架隐私币:金色财经报道,在外力的压力下,两家澳大利亚交易所Coinspot和Coinjar已开始将包括XMR和BCN在内的许多隐私币下架。同一天,Chainalysis宣布与CoinSpot和Coinjar合作,以“提高合规性标准”。[2020/8/26]

在实践当中,价格波动是衡量股票风险的可靠指标。一方面,历史价格波动通常具备持续性:历史波动较低的股票在短期内更有可能继续保持较低的波动,而历史波动较高的股票在短期内更有可能保持较高波动。另一方面,风险敞口较大的股票的历史价格波动往往比风险敞口较小的股票来的更大。因此,可以认为波动率是持有某个股票的相关风险的一种表达,也是对该股票风险的一种综合衡量。标准差是最常用来量化风险的指标。

上述波动率和风险之间的关系同样适用于加密货币。

2.波动率加权如何改进组合的风险分散化

波动率加权的基本原理是,对波动率较高的指数成份赋予较小的权重,对波动率较低的指数成份赋予较高的权重,目标是让每个成份为投资组合贡献同等数量的预期风险。这种风险均等化是加强风险分散化的一种直观方式,在理想的情况下,它可以降低投资组合的总体波动率,波动率水平会低于市值加权法。

表2的示例比较了三种不同加权方案下的投资组合风险贡献:市值加权、等权重和波动率加权。在这个案例中,波动率加权的投资组合是三种加权方法中最风险分散化、组合预期风险最低的。

动态 | ETC Labs宣布与Chainlink达成合作:金色财经报道,ETC Labs宣布与Chainlink合作,将去中心化的Oracle网络引入以太坊经典。由于底层共识机制在网络内维护特定行为,尤其是决定性行为,因此以太坊经典和以太坊无法与链下服务进行交互。同时,Oracle是目前最好的解决方案,可以通过在区块链和外界之间架起桥梁来解决这个问题。[2020/2/28]

表2:不同加权方式对组合风险的影响

通过这个案例可以直观看到,波动率加权创造了一个风险均衡分配的组合。

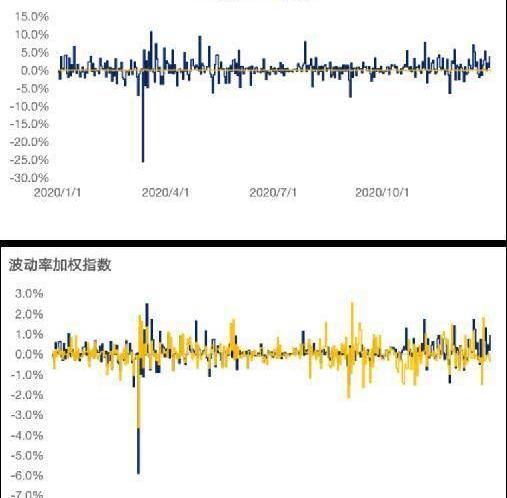

这种风险分散化效果通过每日收益率体现的更为明显。图1展示了由市值排名前十的加密货币组成的指数中市值最大和最小的成份币种在不同加权方案下对组合整体的影响。在市值加权指数中,市值最大的币种对组合的影响要远远大于市值最小的币种,相比之下,小市值币种对整体的影响几乎可以忽略不计。通过波动率加权,不同市值币种的风险贡献差距变得很小。

图1:单个成份对投资组合风险的影响

2020年1月1日至2020年12月31日

动态 | Blockchain?LLC将在内华达州斯托里县担任电信供应商:据blokt报道,区块链公司Blockchain?LLC最近获得内华达州公共事业委员会的批准,将在该州斯托里县担任电信供应商。[2018/12/4]

在加密市场中应用波动率加权

基于我们对加密货币波动率指数的研究发现以下结果。

1.波动率加权无法降低组合的波动率

股票市场上,波动率加权指数通常可以降低组合整体的波动率。但是,我们的研究发现,通过波动率加权实现的风险均衡并不能降低加密货币组合的波动率。相反,波动率加权指数的波动率相比市值加权指数有明显的提高。

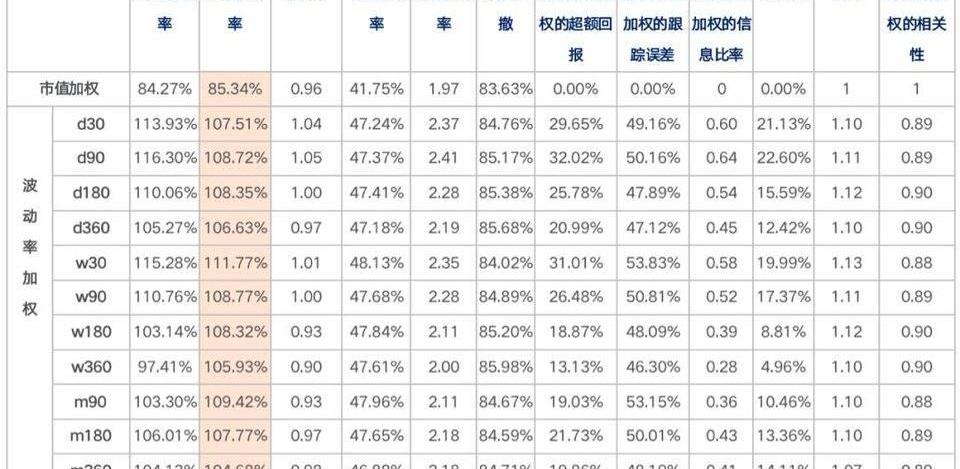

表3:ChainHillCapital波动率加权研究摘要

注:表格展示了市值加权指数和11个基于不同频率和周期数据的波动率加权指数;

d,w和m代表三种不同频率的数据,分别为每日、每周、每月;30、90、180、360分别代表基于30、90、180、360日周期计算的波动率;

回测时间从2014年11月31日至2020年11月31日;

表格中数据针对市值排名前10的加密货币,这个范围的加密货币从市值占比和流动性上看最具代表性。

造成这种现象的原因之一在于加密货币市场自身特有的结构:市值两极分化十分严重。正如我们在《加密货币指数投资研究报告》中指出,“当前加密市场市值分布存在很明显的头部效用。排名前10的项目市值占全市场市值的85%,排名11-30的项目市值占比为6%,排名31-100的项目市值占比为4%”。相比之下,美股市场市值排名前10的股票占全市场的比例大约是20%。

更特殊的是,比特币的市值占比长期超过50%,尤其是在2017年以前,其占比超过90%。同时,比特币的波动率显著低于其他币种。因此,对包含比特币的组合进行波动率加权时,必然会大幅度降低比特币的权重,并提高波动率大的币种的权重,导致组合的波动率增加。表4中可以看到,比特币的波动率远远低于组合中其他成份,而波动率加权将比特币的占比减少了约55%。

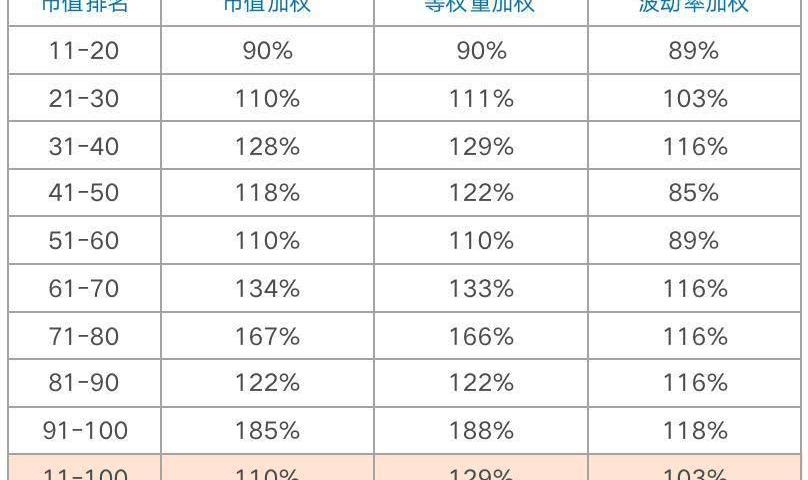

表4:市值前十加密货币不同加权方式对比

注:采用2020年11月的市场数据

表4和表5中的组合预期风险只是静态的预期值,只有在组合中的加密货币波动率水平在两个权重调整日期之间保持不变的情况下,这种预期值才会等于实际的波动率。在2014年11月31日至2020年11月31日的回测当中,波动率加权的中小市值组合波动率的增加更为明显,其原因如前所述。

需要注意的是,我们应该对波动率进行区分,因为收益率的上下波动通常是不对称的,向下的波动相比向上的波动具有更大的风险信息。换句话说,向上的波动率是有利的,向下的波动才会对投资组合的价值产生破坏。波动率加权组合的下行波动率增加的幅度远小于整体波动率,这说明其波动率的增加更多的来自于上行波动率。也就是说,波动率加权带来的正向波动率要高于负向波动率。

图2:波动率对比

波动率差=波动率加权组合的波动率-市值加权组合的波动率

**##2.波动率加权可以提高风险调整绩效

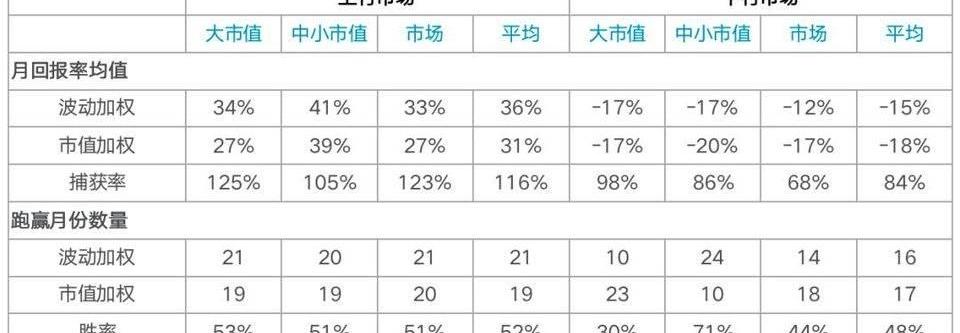

从表3可以发现,采用较高频率和较短周期参数的波动率加权组合在夏普比率和索提诺比率等指标上有最为明显的提升,这可能是由于加密市场变化较快,因此需要更“即时”的波动率来捕捉信息。基于我们的研结果,最近90天的日收益波动率是最佳的参数设置。

图3展示了三个主要加密货币组合的风险和收益情况。可以看到,波动加权对收益的提升幅度要高于波动率的增加。因此,以夏普比率衡量的风险调整绩效在三个组合中都有所改善。而索提诺比率的提高更为明显,这表明,波动率加权的组合在承担相同单位下行风险能获得更高的超额回报率。

图3:风险调整绩效对比

注:上行市场和下行市场由正负基准月回报定义。回测期间2014年11月30日至2020年11月30日。

表格上半部分展示波动率加权指数及其基准指数的平均月回报率。捕获率计算方法是波动率加权指数与基准指数回报率的比值。

表格下半部分展示波动率加权指数或基准指数跑赢的总月数。胜率计算波动率加权指数跑赢的月数占总月数的比率。

总结

股票市场的研究和实践表明,波动率加权可以提供更为合理的风险分散化方案,使得组合的风险敞口更加均衡。

我们针对加密货币波动率加权指数的研究得出以下结论:

1.由于加密货币市场自身特有的结构,波动率加权指数的波动率相比市值加权指数有明显的提高。但是,其波动率的增加更多的来自于上行波动率。即,波动率加权带来的正向波动率要高于负向波动率。

2.波动率加权可以显著提升风险调整绩效。以夏普比率和索提诺比率衡量的风险调整绩效在主要加密货币指数中都有所改善,尤其是索提诺比率。这表明,波动率加权的组合在承担相同单位下行风险能获得更高的超额回报率。此外,衡量主动风险回报的信息比率和阿尔法收益指标说明波动率加权方法实现了明显的主动回报。

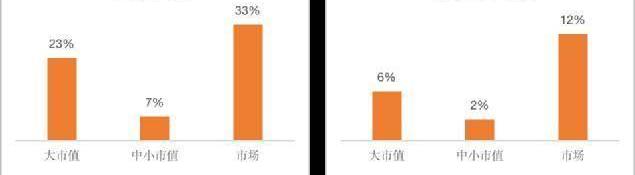

3.波动率加权可以超额捕获市场上行收益,同时在一定程度上限制下行收益。但是这种下行市场的风险管理作用目前对中小市值指数最有效,其在下行市场中跑赢基准指数的概率是71%。而波动率加权的大市值指数在下行市场的胜率明显落后,其原因还是在于比特币具有压倒性的市值占比以及全市场最低的波动率,从而扭曲了波动率加权指数的效果。预计随着加密市场的成熟,波动率加权指数可以更好发挥风险管理的作用。

另外,需要注意的是,针对中小市值的波动率加权指数可能存在一定的流动性限制。这是因为,相比市值加权,波动率加权会提高小市值币种的权重,而加密货币的小市值币种往往以流动差著称。因此,中小市值波动率加权指数在现阶段可能不适合大体量资金配置。

为什么要隐私交集 安全多方计算技术是现在国家极为重视的技术,在数据要素市场的建设中也扮演了非常重要的角色.

导读 区块链作为典型的分布式系统,其共识核心的设计和实现一直困扰着开发者。如何设计一种简单而高效的共识协议一直是学术界和工业界追求的目标.

据CoinDesk消息,Bakkt前首席执行官KellyLoeffler将不再连任美国参议员。民调显示,美国参议员KellyLoeffler的支持率正在下降,仅为20%,反对率为47%.

作者:AdamGaltrey 编译:萌眼财经 在过去的几个月里,比特币受到了大量的关注。它在1月初创下了41,940美元的历史新高,并在一个多月内价值翻了一倍多.

大约5年前,我们开始构建Trinity——以太坊网络上的新型“轻量级客户端”。那时候Geth刚刚发布了第一版LES协议,而我们曾心怀远大的梦想。远大的梦想往往被现实所击倒.

原标题:《"成为SpaceX和火星数据的存储商”这只是IPFS的十大目标之一》IPFS,代表了一个伟大的领域,也将承载一个宏大的商业帝国.