在我们开启新的L1/L2加密叙述的新篇章之前,让我们根据2022年的采用指标数据回顾一下迄今为止所有不同链的表现。

有多少人在使用区块链,他们结算了多少交易,采用趋势如何?谁是赢家,谁在衰落?每个链中发生了什么,即将到来的催化剂是什么?让我们用一些硬数据来探索这一切。

我将使用的4个基本采用统计数据是每日活跃地址(DAA)、每日交易数量、总价值锁定(TVL)和部署的唯一合约数量。

DAA衡量有多少人在使用它,每日交易数量衡量人们使用它的活跃程度,TVL衡量对dApp的需求,唯一合约数量衡量一个链的建设速度。

所有数据均从GokuStats中提取并在PowerBI上进行了清理。

我还添加了我对M-o-M增长率的计算,以更精细地可视化采用趋势。

分析结果后,我决定将这些链分为两个集群更合适,“领导者”和“挑战者”。

由于规模的巨大差异,比较同一类别下的所有区块链将很难想象新玩家的趋势。

根据当前趋势,进入领导者的类别资格是:

TVL>=10亿美元

每日活跃地址>=200k

每日交易数量>=100万

符合领导者类别的是以太坊、BSC、Polygon和Solana。

符合挑战者类别的是Arbitrum、Avalanche、Cosmos、NEAR和Optimism。

1.领导者类别

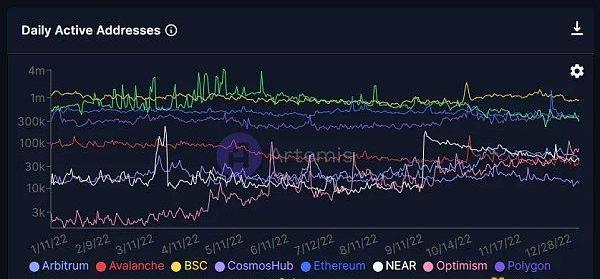

1.1日均活跃地址

美国参议员:我对比特币感兴趣的原因之一是担心美元贬值:金色财经报道,BitcoinMagazine发推称,美国参议员CynthiaLummis说:“我对比特币感兴趣的其中一个原因是我担心美元一直在贬值。它是一种美国需要培育的资产。”[2022/8/29 12:54:22]

为了衡量DAA的保留趋势,我计算了平均每日活跃地址的M-o-M增长率%。

任何在-5%到5%之间的增长率都是稳定的,低于-5%属于收缩,高于5%属于扩张。

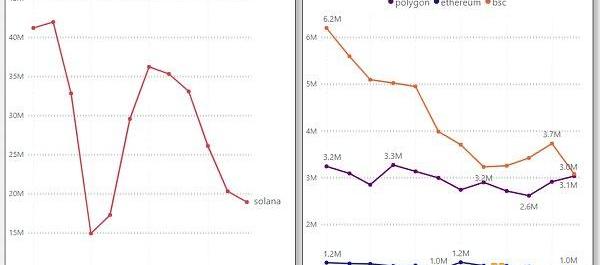

BSC是唯一一条日活跃地址数超过一百万的链。

以太坊DAA在400-500k之间,Polygon在300-400k左右。

Solana一直处于水深火热之中,连续8个月出现负增长。

Solana的每日活跃地址在2022年12月第一次低于以太坊。

Polygon自5月以来缓慢而稳定地复苏,10月突然飙升55%。飙升可能是由于Reddit在10月份的NFT计划+他们获得的成功的web2BD交易浪潮。

BSC&Polygon在第3-4季度表现相对较好,在2022年上半年首次刷新后夺回了用户增长。

相对于BSC&Polygon,以太坊在2022年下半年表现不佳,但其放缓趋势得到了很好的控制。没有一个月低于-10%。

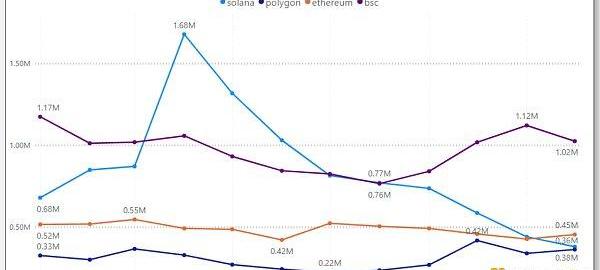

1.2日均交易数量

查看每日交易数量的M-o-M增长率,

Polygon显示最稳定的每日交易,方差最小。

Polygon即将在第四季度翻转BSC每日交易数量。

BNBChain的每日交易数量在2022年前7个月连续下降。

Solana的每日交易数量最高。

Solana在第二季度表现最好,但同期4月、5月和6月的每日活跃地址收缩。

汇丰银行证实出于对比特币的担忧,禁止客户购买MicroStrategy股票:投资银行巨头汇丰银行(HSBC)证实,出于对比特币的担忧,其已禁止HSBC InvestDirect的客户购买MicroStrategy的股票。汇丰发言人表示:“汇丰对虚拟货币直接投资敞口没有兴趣,对促进从虚拟货币获得价值的产品或证券的兴趣也很有限。”该发言人还称,这些限制不是最新推行的,而是自2018年以来就一直在实施。目前尚不清楚汇丰是限制其全球所有客户购买MicroStrategy股票,还是只限制特定国家的客户购买。该发言人称,此前披露的相关邮件是发给加拿大客户的。

此前消息,汇丰客户据称不再可以在其在线交易平台HSBC InvestDirect(HIDC)上购买MicroStrategy股票(MSTR)。同时,汇丰已指示已经拥有MicroStrategy股票的用户不要购买额外的股票。将MSTR列入黑名单只是汇丰银行最近反加密行动中的最新动作,但是在HIDC交易目录中仍列出进行比特币大量投资的其他公司,例如Tesla、Hut 8 Mining和Square。(The Block)[2021/4/13 20:14:30]

大部分交易激增来自未知合约。

理想情况下,每日交易数量的激增应与每日活跃地址的增加相关联,以使增长故事保持一致。

FTX崩溃后,Solana在第四季度表现最差。在Solana投降后,107名抽样开发者中只有3人表示他们正在切换链。

以太坊的日交易数量在2022年稳定徘徊在100万笔左右。

1.3锁定总价值

在TVL方面,

以太坊仍然是无可争议的领先,年底时约为230亿美元。

截至2022年12月,BNBChain的TVL是以太坊的18%,Polygon是以太坊的4.3%。

NYDIG首席执行官:机构投资者只对比特币感兴趣:1月16日消息,纽约数字投资集团(NYDIG)首席执行官Robert Gutmann表示,与他接触的机构投资者只对比特币感兴趣。 他表示:“在我与认真考虑配置资产的投资者进行的最后一次对话中,有100次是关于比特币的,而没有一次是关于其他加密资产的。”在Gutmann看来,对比特币的兴趣与前一年的宏观背景有关,全球央行采取了积极的货币政策来应对新冠疫情危机。这揭示了比特币作为企业备用资产的一些独特特征。(The Block)[2021/1/16 16:18:41]

在这一点上超越以太坊对于任何L1来说似乎仍然是一个遥远的梦想。

Solana是领导者类别中第一个低于10亿美元TVL的链,降幅为96%。

在2月和6月的积极月份中,Solana的TVL流入量比其竞争对手低3-4倍。2022年没有超过10%的绿色增长。

5月份Terra的崩溃给每个人带来了沉重打击,随着11月FTX崩溃,蔓延影响减弱。

每条链的TVL都是相关的,这是一条单向的道路。在6月的缓解性反弹之后,2022年下半年新的TVL流入量保持低迷。

以太坊并没有从熊市中的“避险”理论中受益。

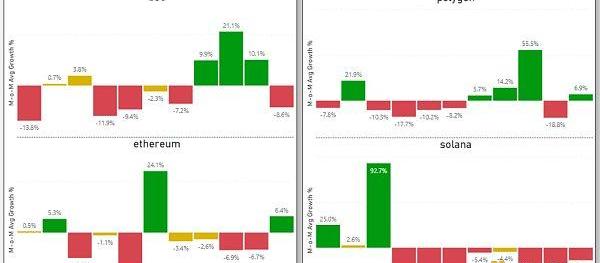

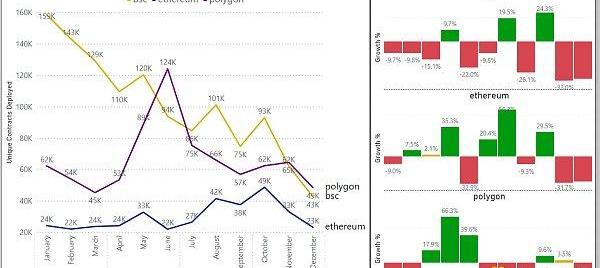

1.4部署的唯一合约数量

就部署的唯一合约数量而言,BNBChain下降趋势最强。12个月中有9个月出现收缩,年初至今为-70%。Polygon于2022年12月翻转了BNBChain。

以太坊在前3个季度表现出缓慢的正上升趋势增长,但在第4季度回落到最初的水平。使用Polygon可以观察到相同的趋势。

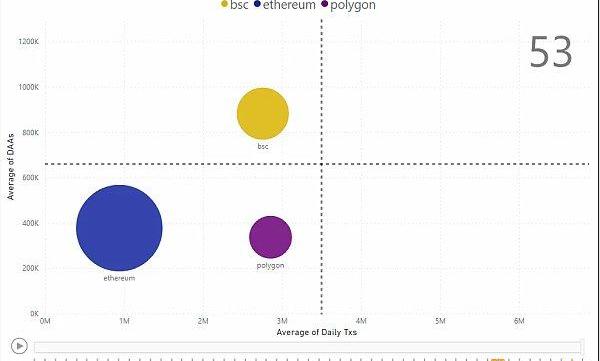

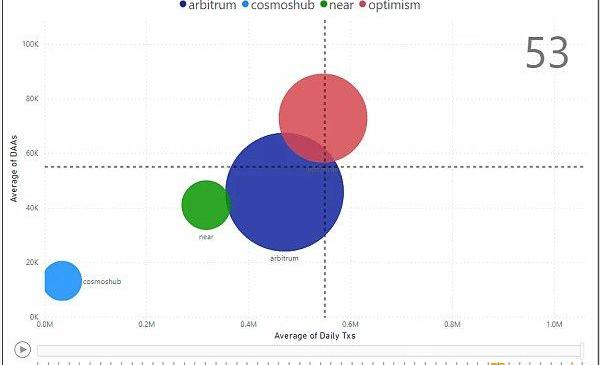

将所有指标放在一起,这是我创建的散点图,用于可视化2022年实时的每周状态变化。

气泡大小代表TVL,y轴代表平均每日活跃地址,x轴代表平均每日交易数量。理想情况下,您希望看到气泡变大并向右上角移动。

神鱼:今年减半风险提前释放 对比特币来说是好事:3月30日,在金色财经联合主办的矿业峰会·减半场活动上,F2Pool联合创始人、Cobo联合创始人兼CEO神鱼表示:3.12事件,这次极致的下跌,去杠杆,没有发生在比特币减半附近,简单来说是一个非常好的降低风险的事情,这次大跌的情况可能会把未来造成冲击的一些风险因素提前释放,从而给足时间来部署和调整这些矿机,包括这些拥堵交易在这一段时间进行延缓。

神鱼表示,现在还不算至暗时刻,今年减半的风险提前释放掉,这首先对于比特币的网络安全来说是好事的。[2020/4/1]

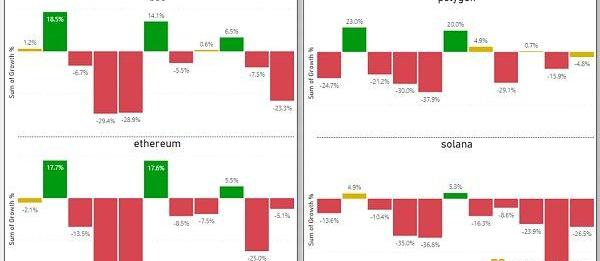

总而言之,对于领导者类别,

以太坊是TVL之王。

BSC是活动和速度之王。

Polygon是稳定之王,稳中求进。

从所有指标来看,Solana都像是堕落的天使。

下半年收缩速度放缓,表明“游客”已经被冲走。但目前还没有积极复苏趋势的迹象。

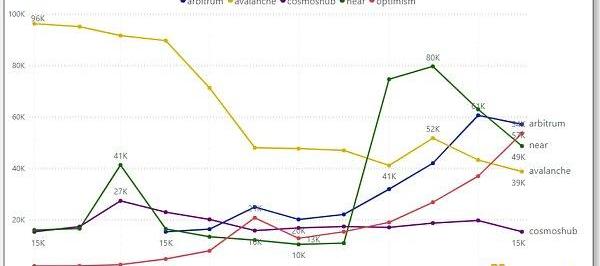

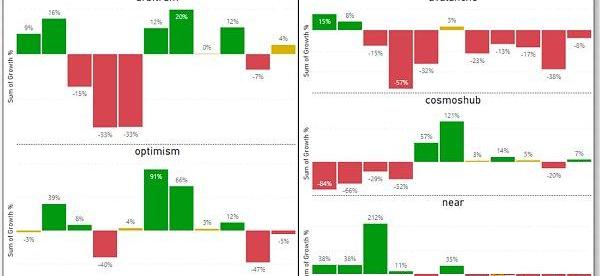

2.挑战者类别

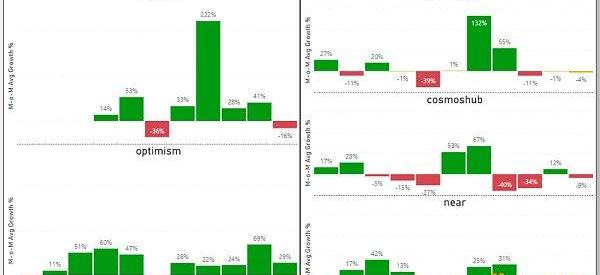

2.1日均活跃地址

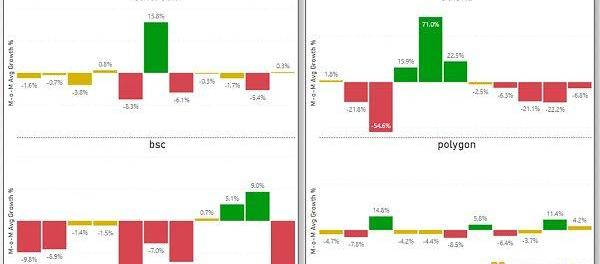

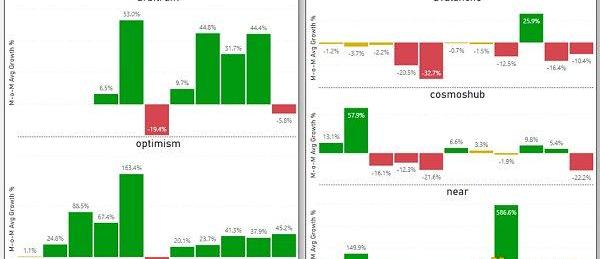

对于M-o-MDAA增长率,

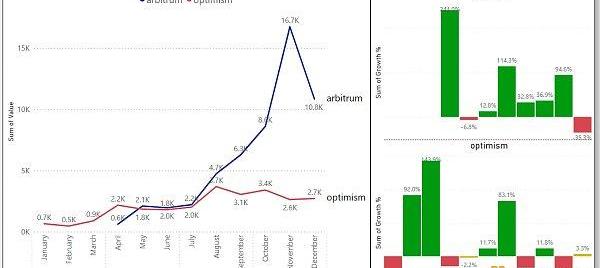

Arbitrum和Optimism是高增长的后起之秀。平均每日活跃地址显示出强劲的正增长。到2022年12月,两者都在50-60k左右。

Optimism于2022年12月宣布了其第二轮追溯性公共产品资金。1000万个OP代币将于2023年2月分发给满足其概述要求的用户和项目。

Cosmos保持相对平稳,2022年几乎没有增长。大部分活动来自CosmosHub、Osmosis和Evmos。

从1月开始,AVAX每日活跃地址减少了50%以上。除10月Avalanche推出BanffElastic子网外,该年度每个月都呈中性至负增长。

Banff解锁了子网创建者使用其代币激活权益证明和正常运行时间奖励的能力。这允许用户通过抵押代币成为子网上的验证者。

纽约联邦储备银行和国际货币基金组织前顾问称 美国监管机构将不会对比特币坐视不理:纽约联邦储备银行和国际货币基金组织前顾问、康奈尔法学院教授罗伯特·霍克特直言,比特币有其黑暗的一面。联邦调查局、国土安全部门和其他执法机构将不会继续以漠不关心的态度监视支付技术。[2017/12/6]

NEAR的每日活跃地址在9月急剧飙升580%,但在第四季度有所下降。

NEAR的DAA飙升是由于9月份的Sweat经济TGE。同月,NEAR还启动了nightshade分片的第一阶段,允许“仅块生产者”验证者以较低的计算要求生产部分分片。

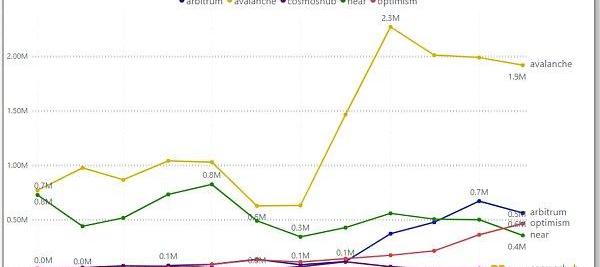

2.2日均交易数量

Arbitrum和Optimism在全年的日常交易中表现出强劲的正增长。9月Arbitrum的飙升可能归因于GMX的发布以及Nitro升级以优化链性能。

尽管AVAX的DAA收缩,但其每日交易量在2022年下半年出现了100%的飙升。它来自DeFiKingdoms(DFK)和Crabada(SwimmerNetwork)迁移到他们自己的子网。

尽管子网被归类为AVAX上的总交易数量,但只有AvalancheC链上的活动才会产生费用并为AVAX代币增值。

对于NEAR,尽管SweatEconomy的每日活跃地址急剧增加,但这并没有转化为每日交易量的增长。可能是因为SweatWallet尚未推出其许多链上DeFi/NFT功能。

Cosmo的所有竞争者都让其日常交易相形见绌。

Cosmos是每个人都在谈论和炒作的项目,但所有指标的采用和牵引力仍然低迷,主要是因为它缺乏占主导地位的DeFi/稳定币生态系统。

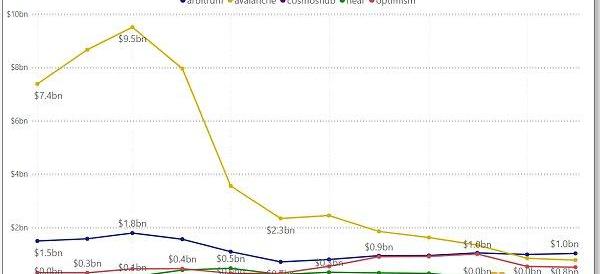

2.3总价值锁定

截至2022年12月,Arbitrum是挑战者类别中唯一一条拥有超过10亿美元TVL的链。

最底部的时候,NEAR的TVL不到1亿美元,Cosmos的TVL不到100万美元。基于DeFilama的数据,Cosmos的TVL完全来自StarFi,一个流动性质押dApp。

Cosmos和NEAR在今年下半年持平。没有新的值得注意的项目引起新的TVL存款的注意。

Arbitrum&OptimismM-o-MTVL增长在2022年下半年显示出放缓迹象。

Optimism的TVL在11月份暴跌了约50%。

AVAX曾经在TVL($80-90亿美元)方面表现强劲,可与领导者类别相媲美,但它在3月份从悬崖上一跃而下,自3AC暴雷之后就再也没有恢复过来。在今年剩下的时间里,资金逐月流出。

2.4部署的唯一合约数量

至于哪个链更受开发者和dApp的欢迎,Arbitrum显然是赢家,因为它具有网络效应。

大多数DeFi协议都选择在Arbitrum上线,包括最近的TraderJoe&GainsNetwork。Arbitrum上的dApp越多,其网络效应的价值就越强。

总结挑战者部分,

Arbitrum是TVL之王。

Arbitrum&Optimism是后起之秀,Optimism紧随其后。

从所有指标来看,AVAX都像是堕落的天使。

NEAR和Cosmos是落后者。

3.结论

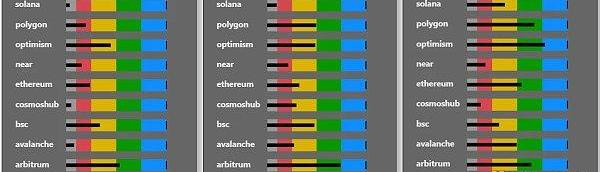

最后,这是一张直观的图表,显示了哪条链在TVL、每日活跃地址和每日交易数量方面从其ATH下降最严重。这显示了熊市期间每个链的保留和弹性强度。

灰色区域中的任何东西都是=>90%下降并且不是健康的标志。绿色或蓝色区域中的任何东西都被认为非常强。

按照排名顺序,TVL是最重要的指标,因为它与市值的相关性最高,其次是在分析链采用时的每日活跃地址和每日交易量。

Arbitrum是唯一一条在所有3个指标中都是绿色的链。

Optimism排在Arbitrum之后,表现相对健康。

Optimism每日交易量在12月飙升,原因就是第二轮OP代币空投。

NEAR、AVAX和Cosmos受到了相当严重的打击。

Solana在TVL和DAA方面是灰色的,表明大多数玩家在2022年离开了。

好的一面是,Solana的TVL是人为支撑的。这意味着它的跌幅并没有那么糟糕,因为真正的ATH应该更低。

总而言之,监控这些采用趋势可以提供广泛的见解,以了解该行业是在增长、停滞还是收缩,以及哪些链条在增长,哪些链条没有增长。

展望2023年,以下是一些关键催化剂,需要密切关注。

3.12023催化剂

领导者类别

Ethereum上海升级。这将是TheMerge之后的下一个里程碑。为抵押的ETH启用提款将增加对ETH的需求,并吸引更多用户进行抵押。

EIP-4844。分片的第一个里程碑。EIP-4844是分片blob交易,一种接受“blob”数据以扩展网络的新型交易类型。

EIP-1559销毁叙事。尽管市场低迷,但在10月至11月的某些时期,活动的小幅激增足以激活ETH销毁阈值,从而导致ETH通缩。当市场出现复苏迹象时,热度可能会升高。

PolygonzkEVM测试网更新。目前正在进行审计。它是主网之前最后一个测试网的最后一步。

Solana转机。Solana提供了一个高风险回报的机会。可以肯定的是,所有的掠夺者都被淘汰了,Solana技术团队强大,网络高性能。如果网络中断问题能够得到解决,那么Solana就有了不错的机会。但寄希望于转机往往很困难,尤其是当大部分生态系统已经离开时。

挑战者类别

Banff5升级中的AvalancheWrapMessaging允许子网在本地相互通信。它目前在Golang和RustVMSDK中可用,但很快将在2023年推出到EVM子网。

Arbitrum恢复“奥德赛”活动,这是一个NFT计划,由于gas飙升和Arbitrum代币的投机而早些时候被迫停止。

Arbitrum蚕食了DeFi生态系统。Arbitrum上的Uniswap接近翻转Polygon24小时交易量。

基于Avalanche的子网或Arbitrum的Nova构建的GameFi或社交应用程序。

Cosmos的InterchainSecurity计划于2023年1月准备就绪,Circle将原生USDC引入生态系统,并推出dYdX应用链。

Cosmos2.0白皮书的修订版将会被提出。

Optimism将于2023年1月12日将GoerliTestnet迁移到Bedrock。如果一切顺利,Mainnet有望在第一季度迁移到Bedrock。Redrock改进降低了L1数据费用并引入了新的证明机制。

Optimism的唯一载体Synthetix在其v3发布后推动采用统计数据。

当然,我可能遗漏了很多其他的催化剂。

挑战者类别将在2023年变得更加拥挤和激烈竞争,新出现的竞争者包括Sui、Aptos、Sei、Berachain、Celestial、Oasys、Myria、IMX、subnets、应用链、Starkware、zkSync、Eclipse/Neon/Solana上的Nitro等等。

这将是激动人心的一年,因为我们将看到谁将进入新的领导者类别,谁将落后。

原文:TheBabylonians,由DeFi之道编译。

来源:DeFi之道

文:MARTINYOUNG在2022年,大约有300亿美元投资于加密货币和Web3初创公司,但这种情况会在今年重演吗?2022年是加密货币风险投资的丰年.

1.2022加密年末总结:魔幻与现实交织种种迹象表明此次的加密行业熊市似乎与以往的熊市不同,行业频发的爆雷事件,以及美元加息导致的全球经济持续恶化,或许当下正是加密行业的至暗时刻.

原文:2022:CryptoVCComesDowntoEarth作者:alexthorn?? 简介 2022年,加密VC向Crypto初创公司投去了总计300亿美元的资金.

全球化1.0,是一种所有事情都必须在相同标准下完成的模式,而来自世界各地的人可以在这种框架下顺利地进行协同工作.

原文标题:《如何把以太坊改造成自动支付系统?读懂Visa要用「账户抽象」做什么》原文作者:AndrewBeams、CatherineGu等,Visa原文编译:Jordan.

一个由谎言编织的叙事,疯狂注水的各项指标,以及基于此的后续发展直到崩盘我在这个故事里也看到了太多熟悉的影子,所以$SOL会成为下一个$EOS吗?@CharlieXYZ_撰写了这个Thread.