来源:twitter

作者:JoelJohn

不可否认的是,加密市场依然在经历着难以置信的增长和创新。

近几月,市场动荡不安,事态频发,随着最大的加密货币继续遇到前进的障碍,全球数字资产市场仍被熊市占领。但不可否认的是,加密市场依然在经历着难以置信的增长和创新。

从以太坊的合并,到一众公链的争奇斗艳;从DeFi的泡沫膨胀到如今的超1000亿美元的行业;以及比特币达到69,000美元的价格峰值,NFT的销售额超过220亿美元。这些历史记录都在告诉我们,加密市场以前所未有的方式吸引了公众的眼球。

虽然加密市场处于深熊已久,但从链上数据来看,web3生态已经逐步开始占据市场份额,数字资产行业依旧在按照自身的进程踏上了发展之路。

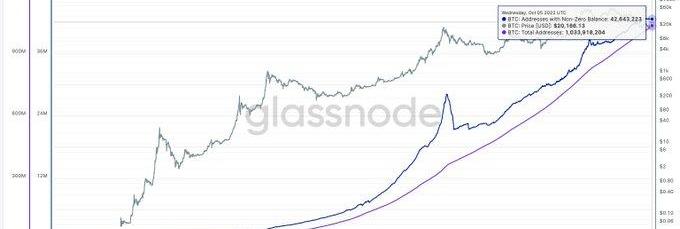

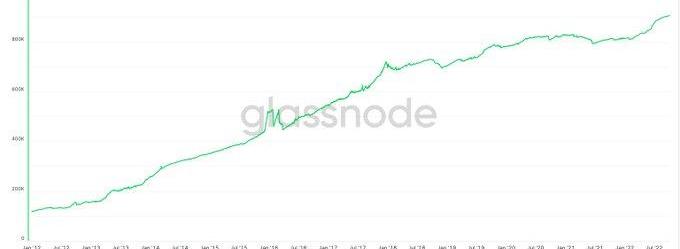

从比特币开始,截至2022年7月,已经创建了10亿个比特币钱包。其中,约4200万的余额为非零。比特币花了大约4年的时间才看到它的第一个100万个非零余额钱包。最后一百万花了六个月的时间。

这个数字很容易被认为是“灰尘钱包”。2011年随机交易中持有少量比特币的钱包可能会加起来。持有1个以上比特币的钱包设置了一个新的ATH,尽管它花费了100倍以上的成本来获得一个比特币,大约5年前。

矿工交易所交易量正在减少

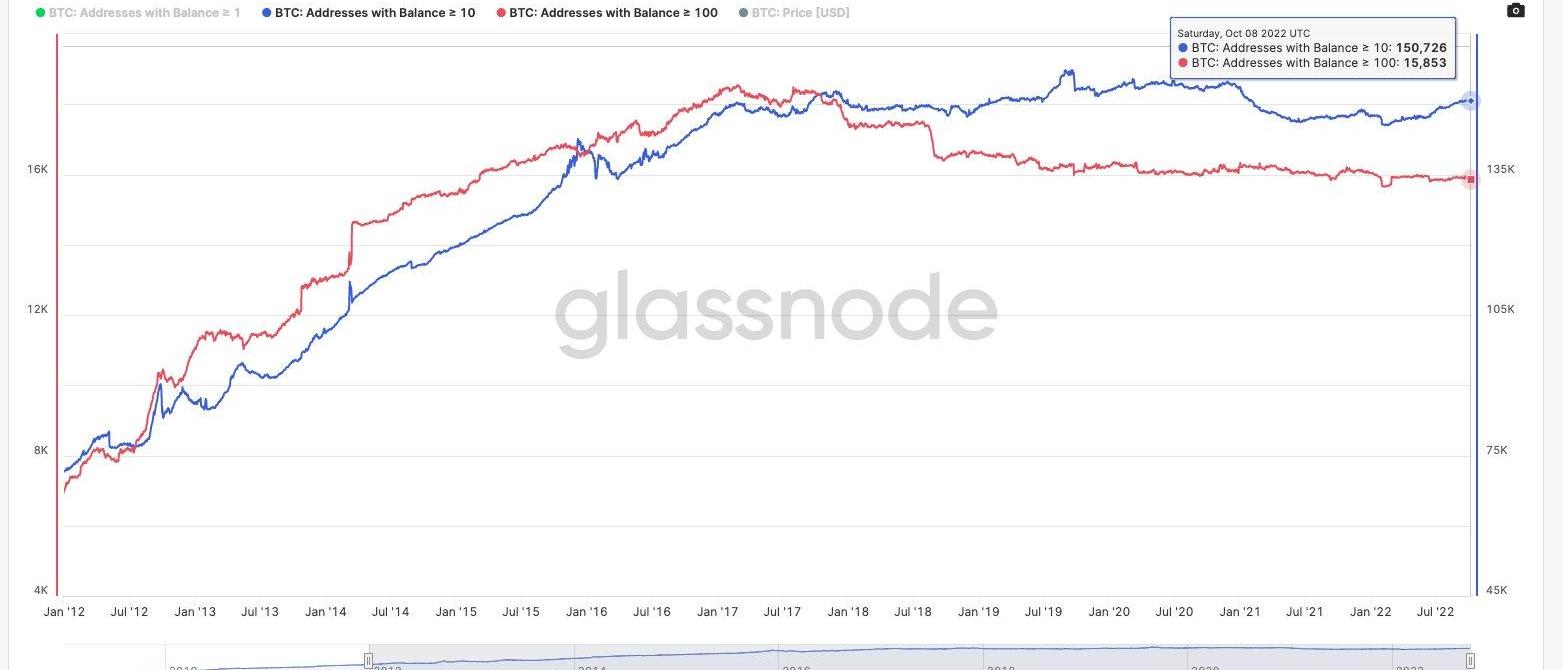

自2017年6月价格上涨以来,一些较大的钱包已经撤资。持有超过100个比特币的钱包在2017年6月达到18,000个钱包的峰值,而持有超过10个比特币的钱包在2019年9月左右达到150,000个,从那时起他们或多或少地持平。

利润供应百分比取最后一次移动代币时的比特币价格和当前价格,以查看代币是否盈利。在ATH中,所有UTXO都盈利。目前,约54%的UTXO处于绿色状态。从历史上看,该指标的底部约为40%。

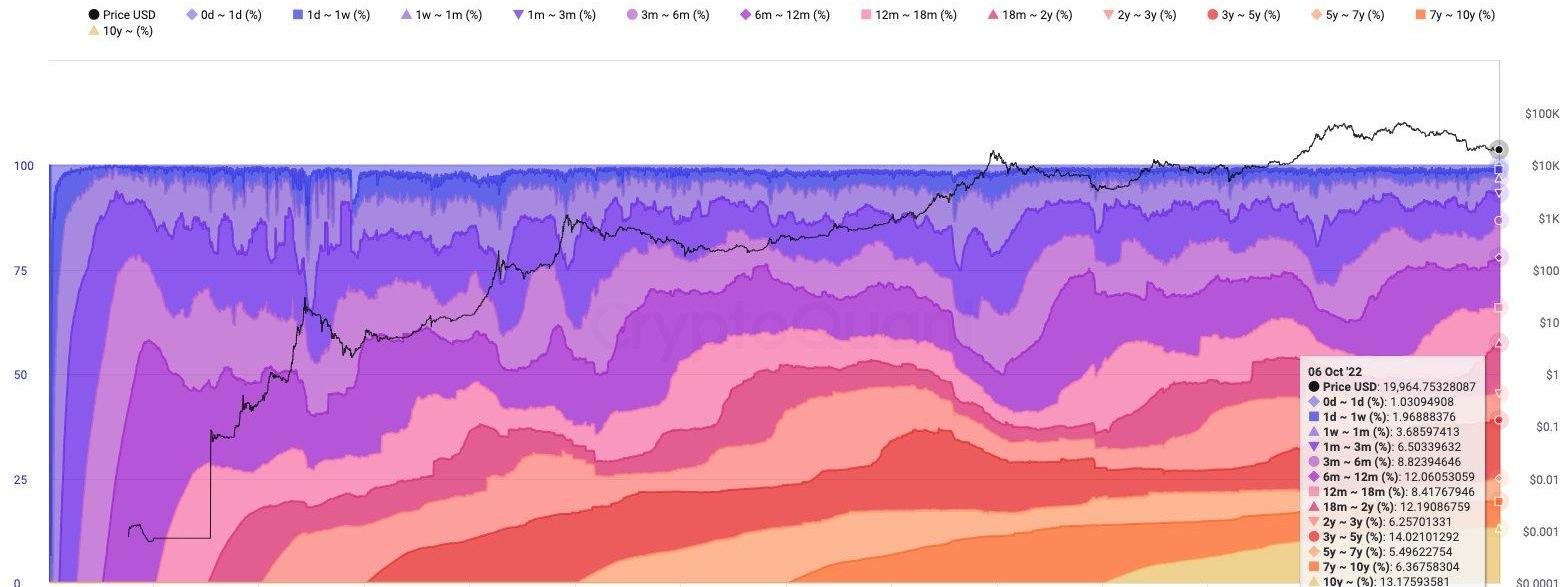

年龄组查看网络资产在不同时期移动的百分比。假设移动一些较旧的代币将导致价格降低,因为它们以更便宜的价格获得约40%的代币在3年或更长时间内没有移动。

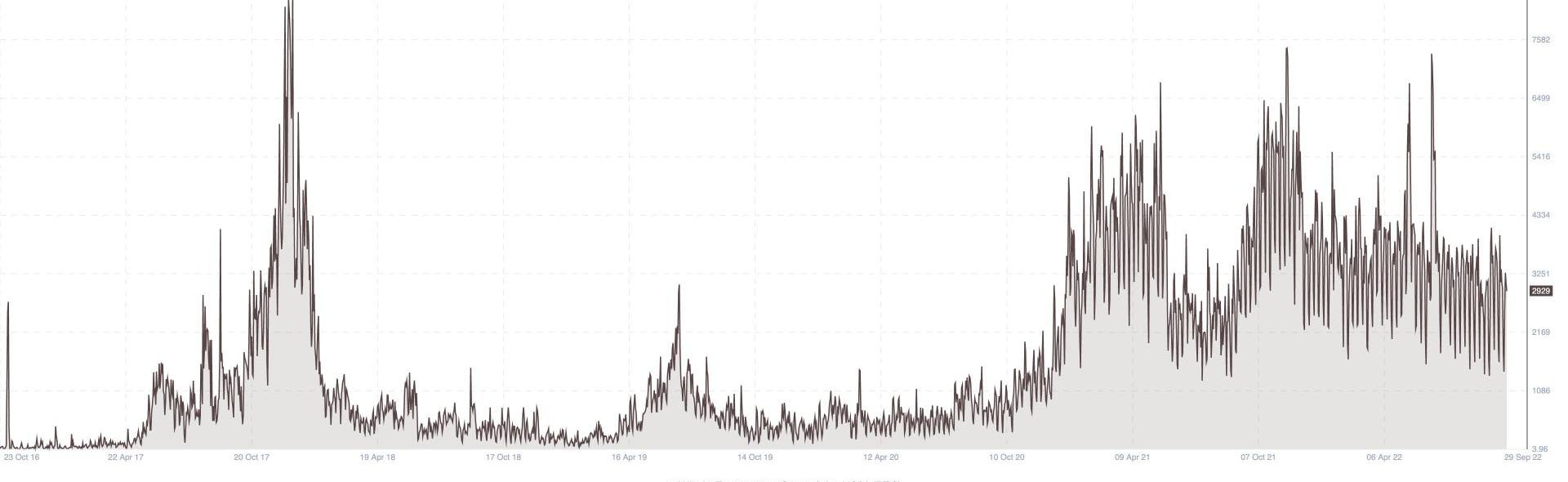

衡量比特币使用情况的一种方法是计算价值超过100万美元的交易数量。虽然这取决于比特币的价格,但这里正在建立一个下限。每天都有大约3000笔价值超过100万美元的比特币出现在比特币上。

数据:Lido平台MATIC质押总价值突破1亿美元:5月22日消息,据流动性质押协议 Lido 官方数据显示,Lido 上的 Polygon(MATIC)质押总价值已突破 1 亿美元,目前 MATIC 质押总量为 125,388,555 枚(价值 108,281,794 美元),其中已支付的质押奖励为 8,318,002 枚 MATIC(价值 7,183,177 美元)。[2023/5/22 15:18:01]

近10%的比特币供应目前依赖于交易所在高峰时期,这个数字接近300万枚比特币。在过去的一年中,大约有100万人或多或少地流向了主要经纪人。

矿工是新币进入市场的供应链的关键部分。确定由他们持有的钱包持有略高于190万比特币的供应量。他们似乎是强势持有者——可能是由于通过期权等链下工具进行对冲。

在高峰期,矿工持有价值接近1680亿的比特币。这个数字现在约为330亿美元。如前所述,暗示他们失去了所有这些收益是不公平的。其中很大一部分很可能被对冲。

相关性不是因果关系等等——但值得观察的是,去年,矿工拥有的钱包对交易所进行的交易数量最多。自那时以来,矿工到交易所的交易一直在下降。

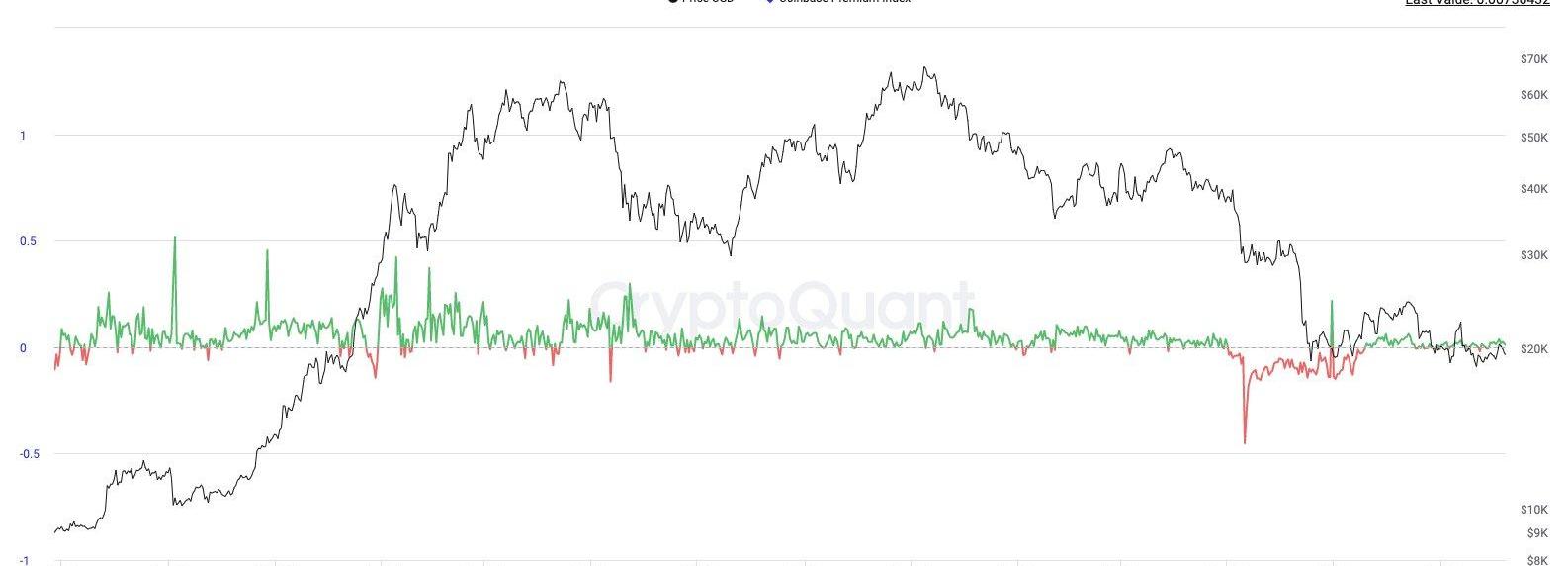

coinbase溢价指数着眼于coinbasepro价格和binance上的价格之间的差异,这是衡量美国投资者购买BTC的兴趣的指标。最近有点平,但值得注意的是2022年5月的折扣。

由于DoKwon,这一溢价差距从2021年1月Elon谈论比特币时的约160美元的高点下降到约140美元的低点。目前,它像其他市场一样保持波动。

平均每周有大约3500亿比特币通过比特币进行转账。从规模上看,大约是印度每年入境汇款的5倍这个数字根据BTC的价格而变化,但仍高于2017年的2000亿美元范围。

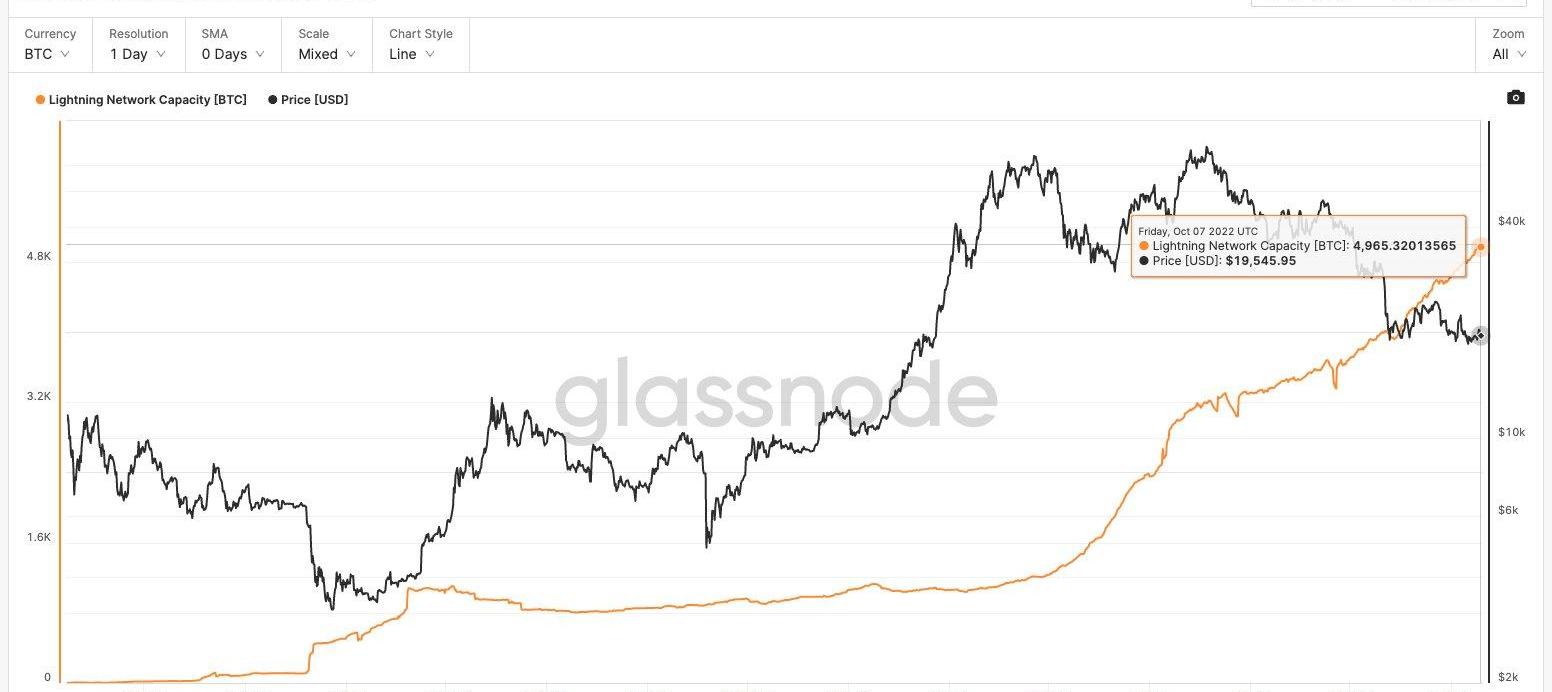

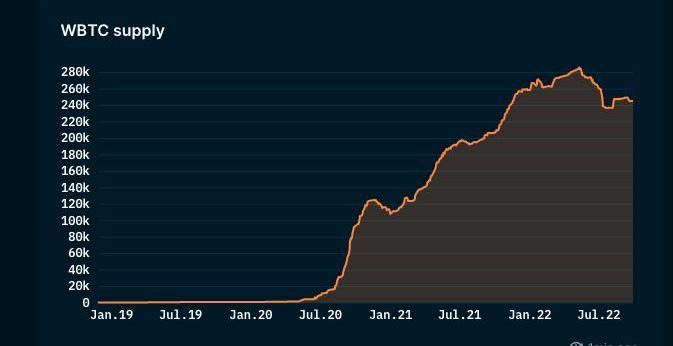

目前,wBTC上的代币比闪电网络的容量多约50倍。

流动质押协议StakeWise上ETH质押总量为8.88万枚:金色财经报道,据Dune Analytics数据显示,流动质押协议StakeWise上ETH质押总量达88,863枚。[2023/5/14 15:02:18]

其中约25万比特币,约6万比特币在MakerDAO的鼎盛时期。现在这个数字接近40000。DeFi收益率自然是以太坊和比特币之间这种混合的关键驱动力。

像Alameda、Grapefruit和3Arrows(uh)这样的玩家——在历史上对它的采用至关重要。6月份大火的部分原因是市场在5月份自我调整并对每个人的资产负债表进行了压力测试。

就市场份额而言,没有任何东西可以与WBTC相提并论。第二大玩家拥有5%的BTC-on-eth供应。考虑到它们的分布和覆盖范围,我认为Binance推出的类似产品可能会产生巨大的吸引力。

话虽如此,看起来对比特币包装变体的兴趣确实在下降。在鼎盛时期,我们看到每个月有近55kwBTC被铸造出来。8月份,这个数字下降了约80%。

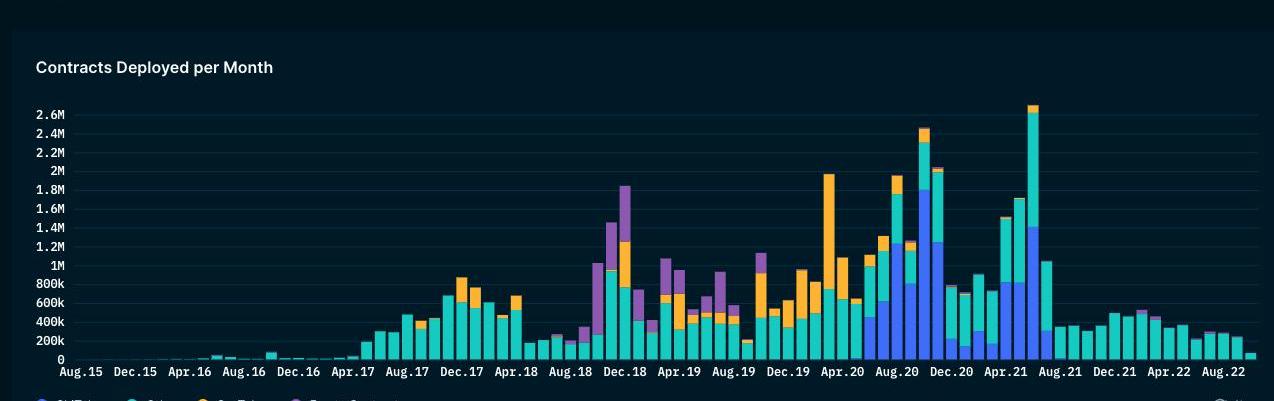

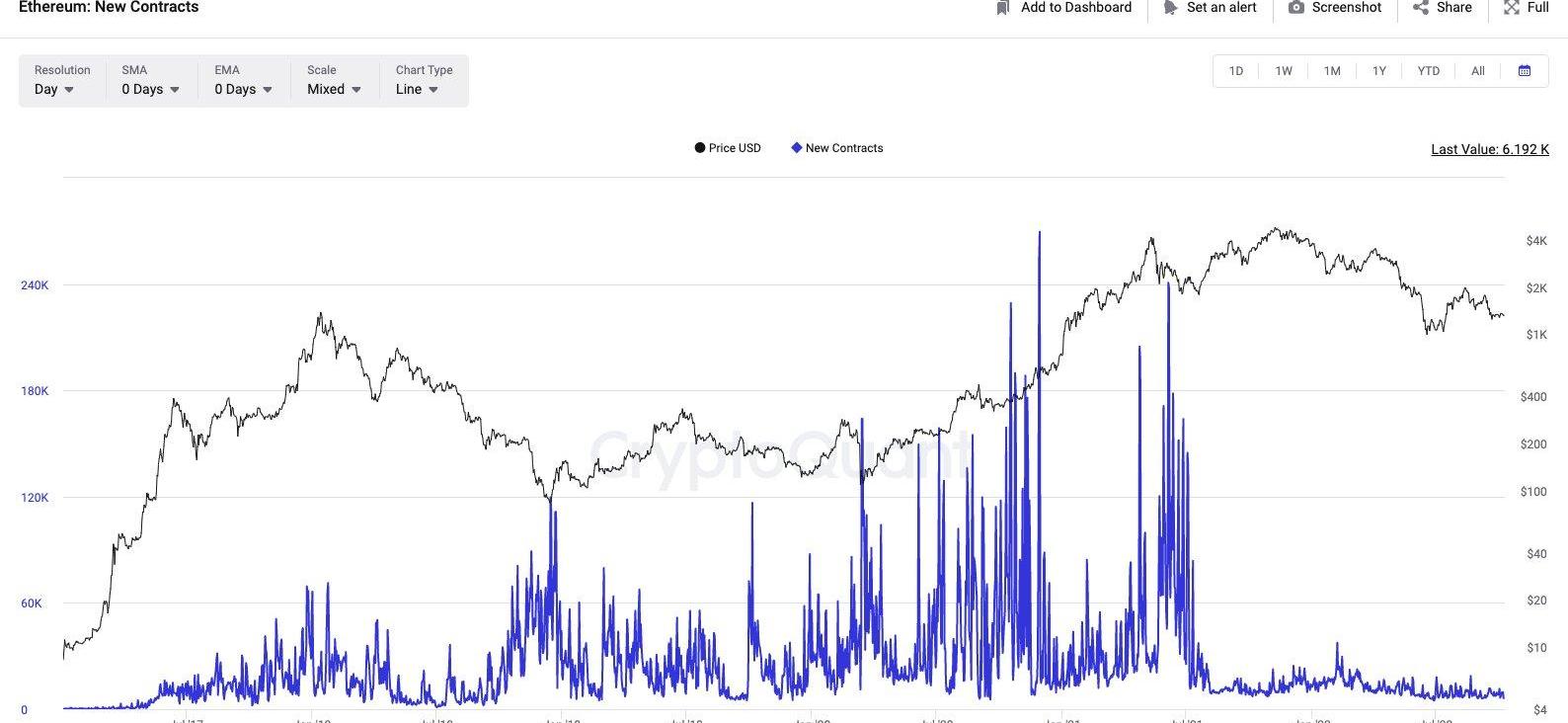

接下来,我们研究以太坊发生了什么。如果我们将部署的智能合约作为衡量开发人员兴趣的指标——可以说活动已趋向2019年的水平。然而,这并没有说明其他连锁店可能会吸引开发者的注意力这一事实。

Santiment有一个开发者活动指数,该指数需要几个GitHub存储库及其活动来给出指示性衡量标准。下面是Solana、Matic、Avalanche是如何赶上以太坊的。注意:数据非常简陋,本身并没有多大意义/有差距。

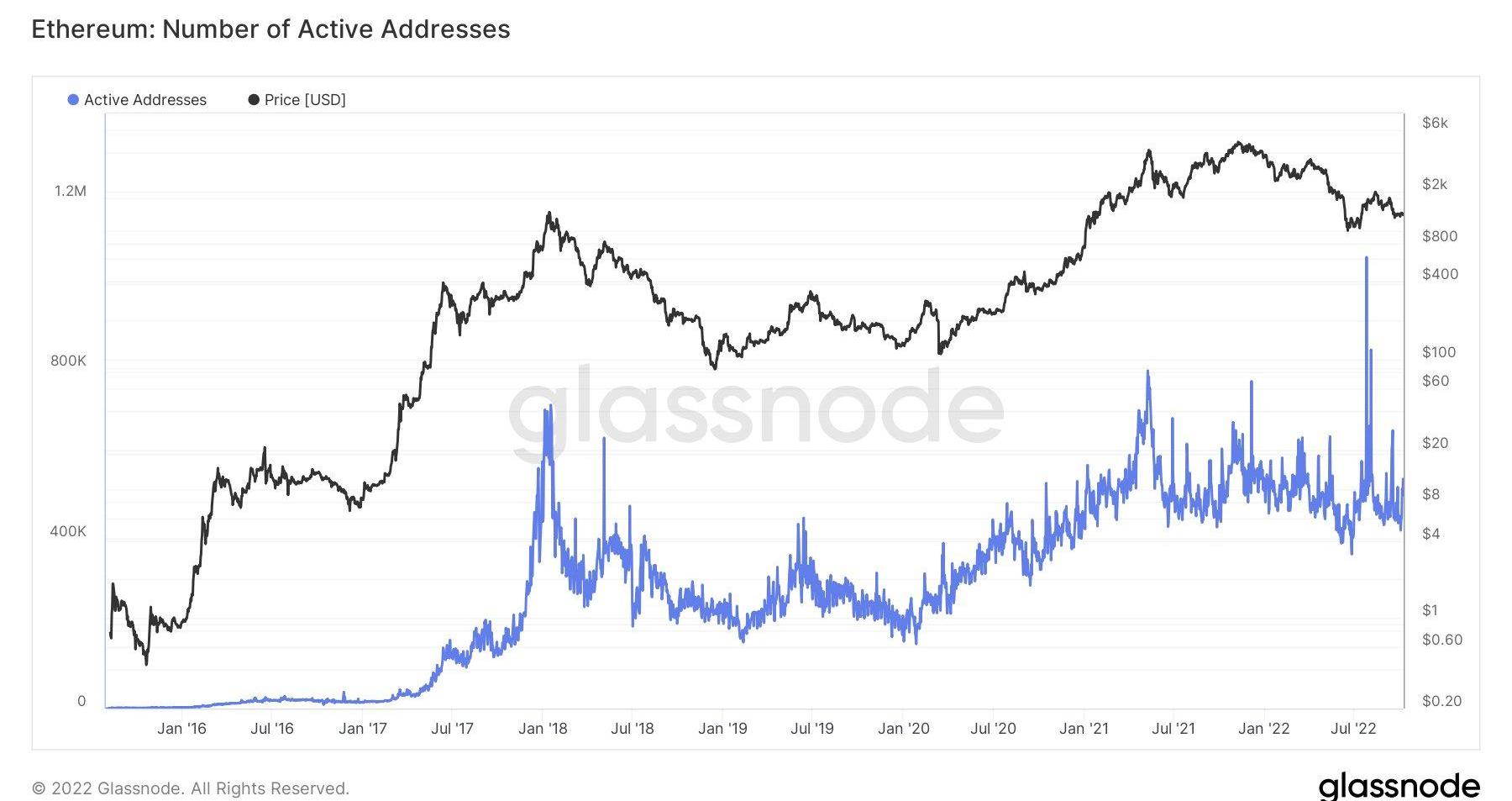

开发人员在多个地方进行开发,但以太坊发生了什么?我们从基础开始。活跃的钱包是一个很好的起点。我发现有趣的是,尽管经历了一年的熊市——以太坊钱包并没有明显回落至新低。

Nike旗下RTFKT发布詹姆斯线下互动实拍图,CLONE X系列NFT地板价应声上涨16.35%:5月3日消息,CLONE X - X TAKASHI MURAKAMI 系列 NFT 创作母公司 RTFKT 在社交媒体上发布与 NBA 球星詹姆斯(LeBron James)线下互动的实拍图,包括 RTFKT 创始人与詹姆斯及其唯一 CLONE X 形象 NFT 合影照,以及詹姆斯穿着 RTFKT 实体鞋照片。

数据显示,CLONE X - X TAKASHI MURAKAMI 系列 NFT 自 RTFKT 发布相关实拍图后交易量大幅上涨,截至发稿时,该系列 NFT 24 小时交易量达 439.46 ETH,增幅达 291.93%,地板价现报 3.61 ETH,24 小时涨幅 16.35%。

此前报道,RTFKT 于 2022 年 9 月将其 CloneX #7968 NFT 作品嘴部特征改动为「LBJ Beard」,头部特征改动为「CHOSEN 1 CRWN」,两个新特征均为唯一属性(1 of 1)。因加密时尚潮牌 RTFKT 于 2021 年 12 月被耐克收购,且耐克于 2015 年与詹姆斯签有终身合同,故当时市场推测该改动与后续合作有关。[2023/5/3 14:39:54]

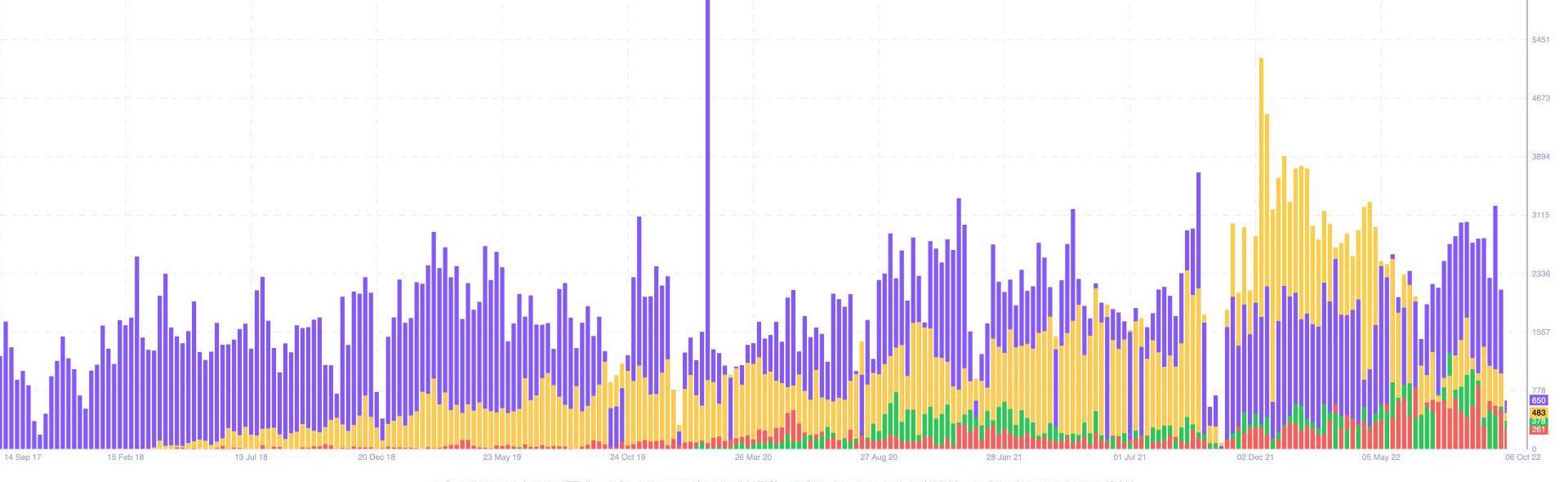

每日活跃地址增加2倍并不多——但令人印象深刻的是。自上次ATH以来,以太坊上的非零钱包已从约800万增加到8600万。诚然,人们使用多个钱包——这是衡量网络活动的一个不错的指标。

人们总是会争辩说这些是灰尘钱包——所以我们探索了每个超过1ETH和10ETH的钱包。这两个指标都处于历史最高水平。今天有大约158万个钱包超过1个ETH,而2018年1月为88.2万个。

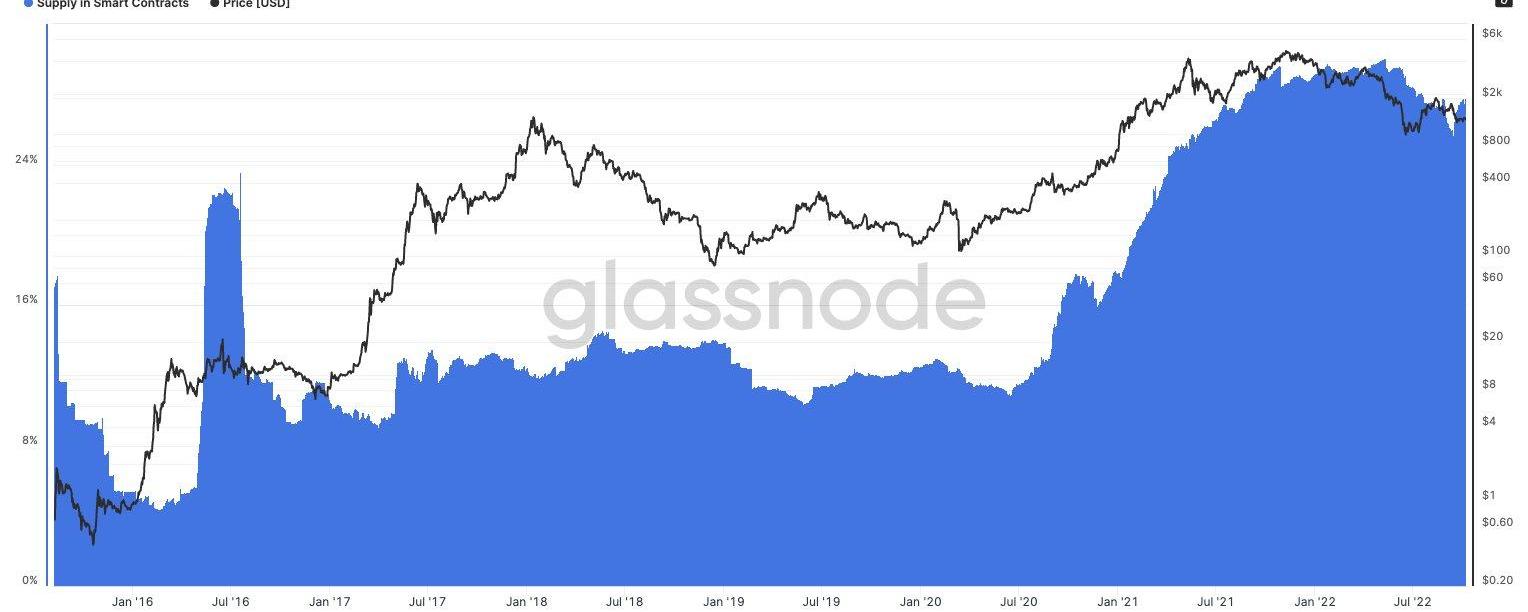

人们是否信任网络的衡量标准是智能合约中供应的百分比。在ETH中,其27%的供应来自智能合约。熊市也没有影响这个数字。

持有以太坊的前十名钱包中有四个是智能合约或其变体——它仍然是CeFi逐渐失去智能合约份额的少数资产之一。所以可以肯定地说——人们正在使用以太坊——并且越来越多地使用它的智能合约。

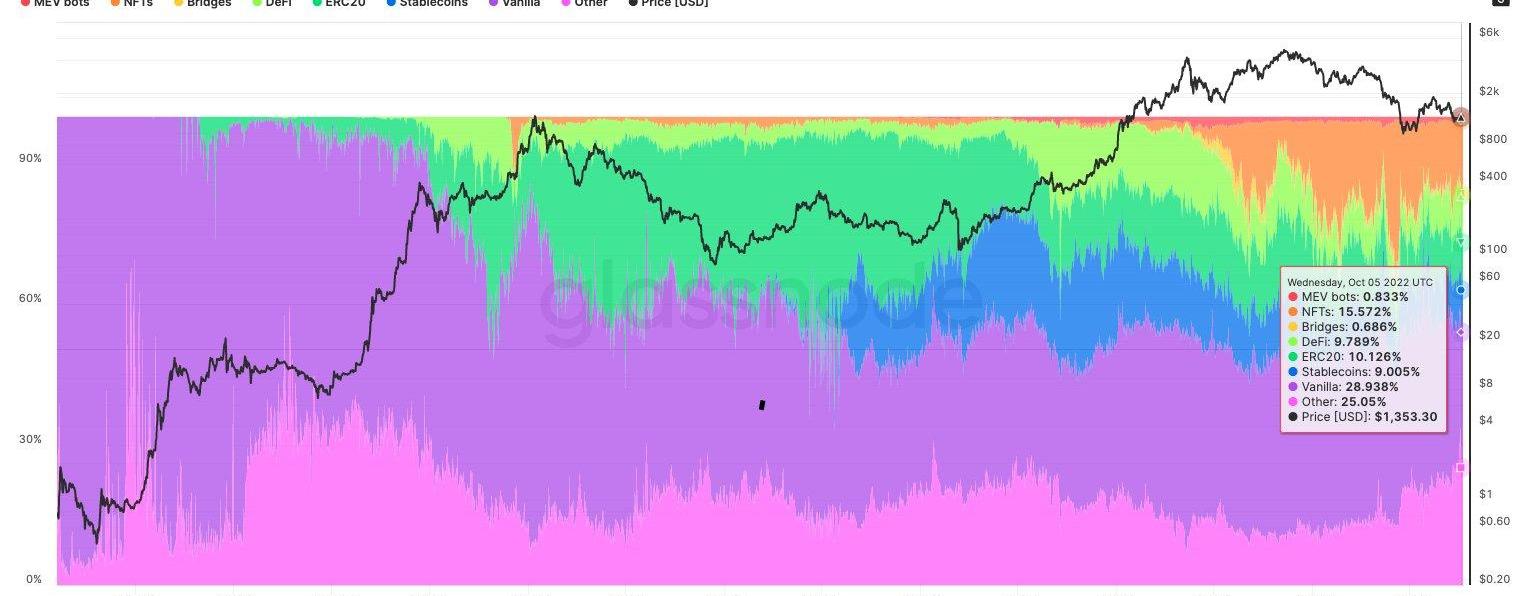

这张图表分解了网络上的交易类型。2018年,当它达到ATH时——网络上大约60%的交易只是将ETH从a发送到b。这个数字现在下降到30%。

NFT占15%

稳定币占9%

DeFi10%

NEAR基金会通过DAO改进拨款流程方法:金色财经报道,NEAR基金会发布博客称,作为关于资金状况的一系列博客的一部分,NEAR基金会宣布将审查其不断发展的资金战略。目前,NEAR基金会正在积极致力于更去中心化的资本配置模型,最初将涉及DeveloperDAO、MarketingDAO、CreativesDAO以及一个将于 2023 年第一季度开始形成的额外 DAO。这将通过以下方式影响生态系统:

1.立即生效,NEAR 基金会将停止直接从我们的入站启动赠款计划中分配资金,但我们的时事赠款除外,这些赠款将在MarketingDAO设立管理时移交给它们。使用活动拨款申请请求活动资金。

2.在 1 月和 2 月,我们将直接与社区成员合作,以概述通过 DAO 申请资金的清晰申请流程。

3.任何已经收到部分资金并正在朝着商定的里程碑努力的项目将通过剩余的里程碑继续得到支持。

4.任何尚未进入审批阶段的申请都不会获得资助。但是,我们会尽力将您重定向到适当的替代资金来源。[2023/1/4 9:50:41]

NFT、DeFi和稳定币转账等用例实际上远远超过了一天内与erc-20代币相关的交易数量。

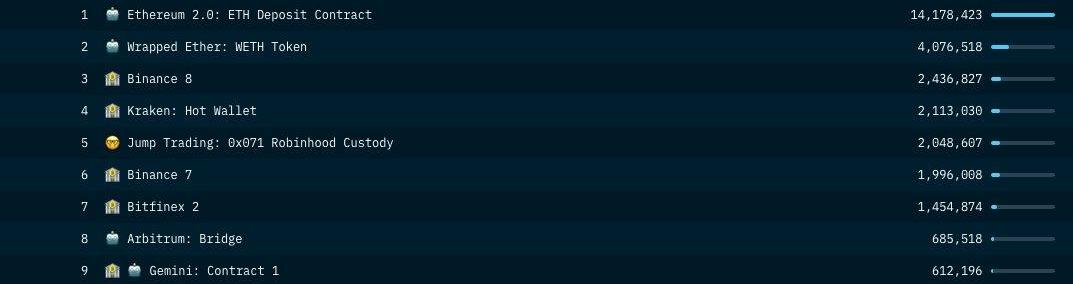

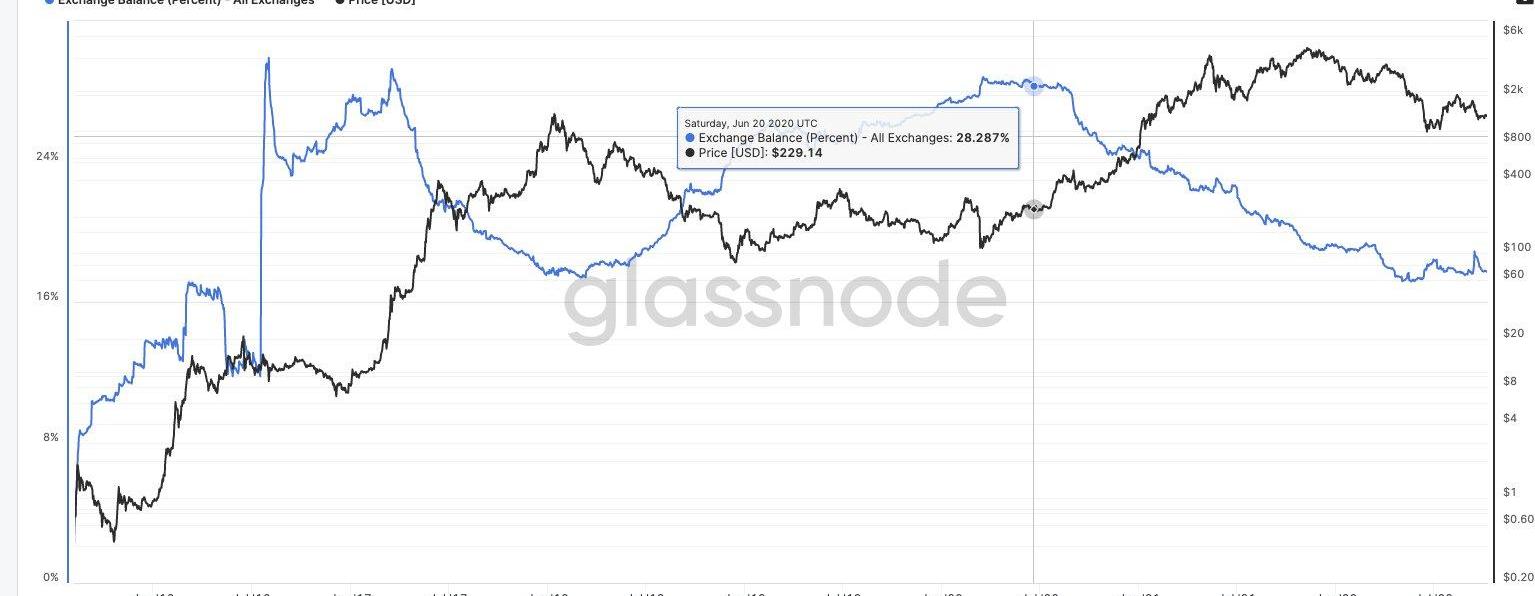

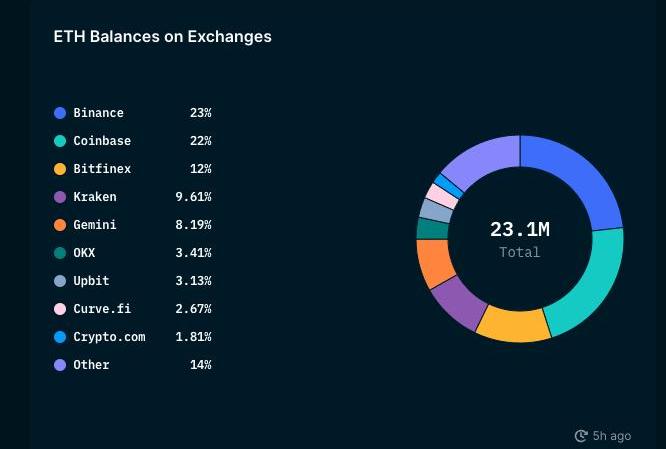

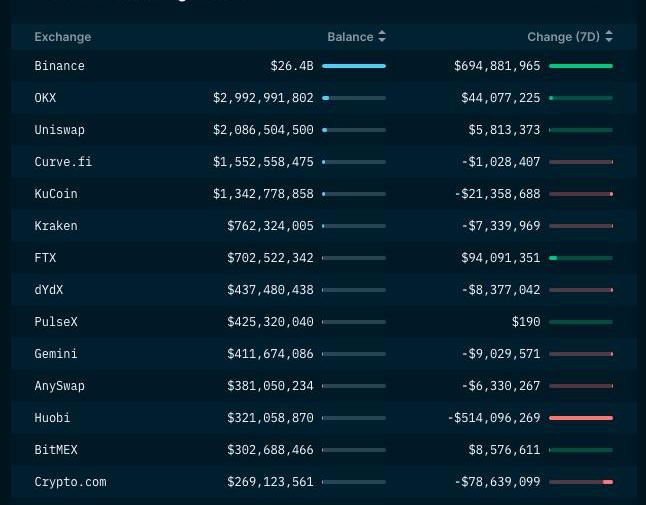

大部分余额由Binance和Coinbase持有,它们共同控制着交易所持有的约44%的ETH余额。这里的第二张图表显示了Coinbase如何在Binance赶上时在市场份额上停滞不前。

ETH正在离开交易所

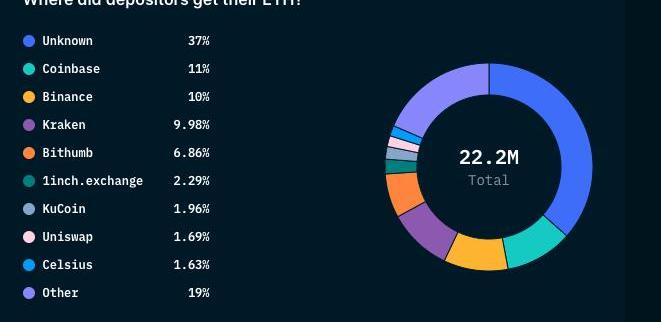

这一趋势的主要贡献者是DeFi。自2021年1月以来,已有约1400万ETH用于质押ETH2。

对此进行了很多讨论,但有趣的是,Lido远远取代了成熟的交易所替代品,当涉及到质押的总价值时,Lido通过它质押了约400万个ETH,而通过binance+质押了300万个ETH。

之所以说兑换存款用于质押,是来自Nansen的这张图表——大约40%的质押ETH可以追溯到中心化实体。

截至撰写本文时,网络上有超过442000的验证者。因此,对于ETH持有者来说,部分吸引力在于他们可以看到未来ETH质押的理论收益率约为4.5%。

近30%的ETH供应已休眠两年或更长时间。在这里忽略了1年以上的hodlwave,因为ETH2注影响了这个指标。这是愿意承受多个周期的供应的很大一部分。

持有这种意愿的部分原因是网络的大部分都处于相对利润中。1290美元——接近46%的ETH持有者仍处于绿色状态。在2020年3月的崩盘期间,该指标的历史最低值约为18%。

有趣的后果之一是矿工持有的ETH减少了。他们有可能拿走了他们的AUM并将其用于质押——但自2018年1月以来,截至撰写本文时,ETH的矿工储备已从约400000增加到83000。

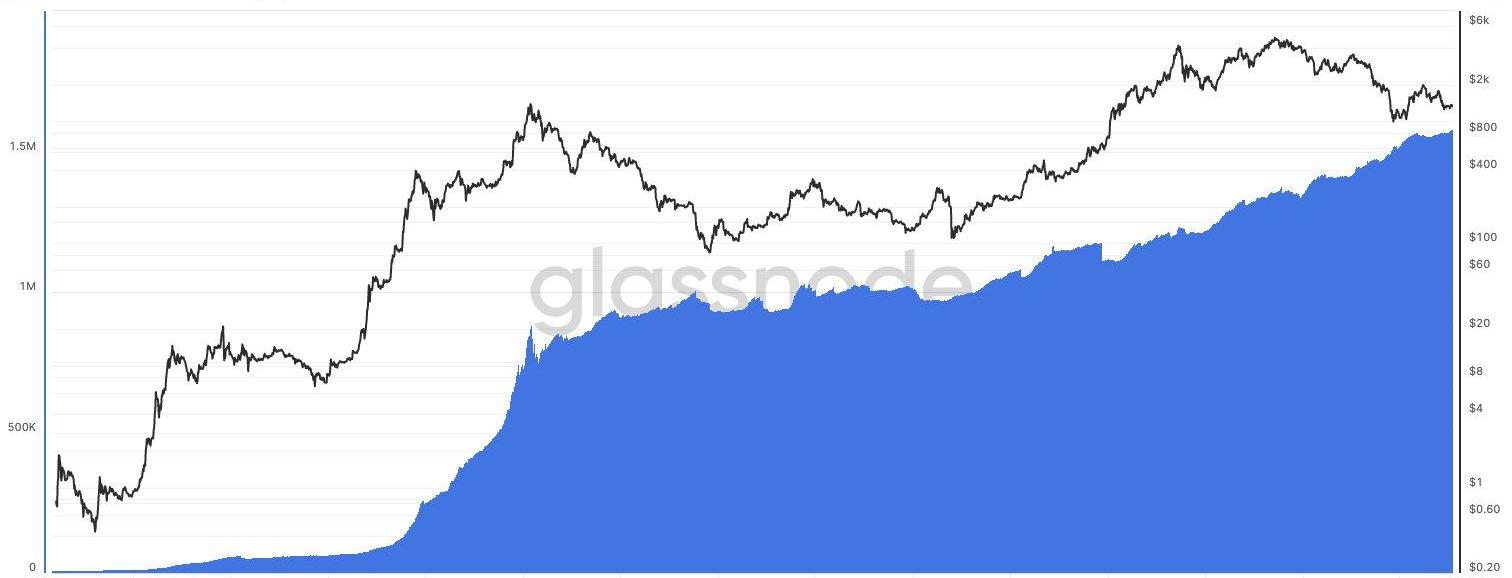

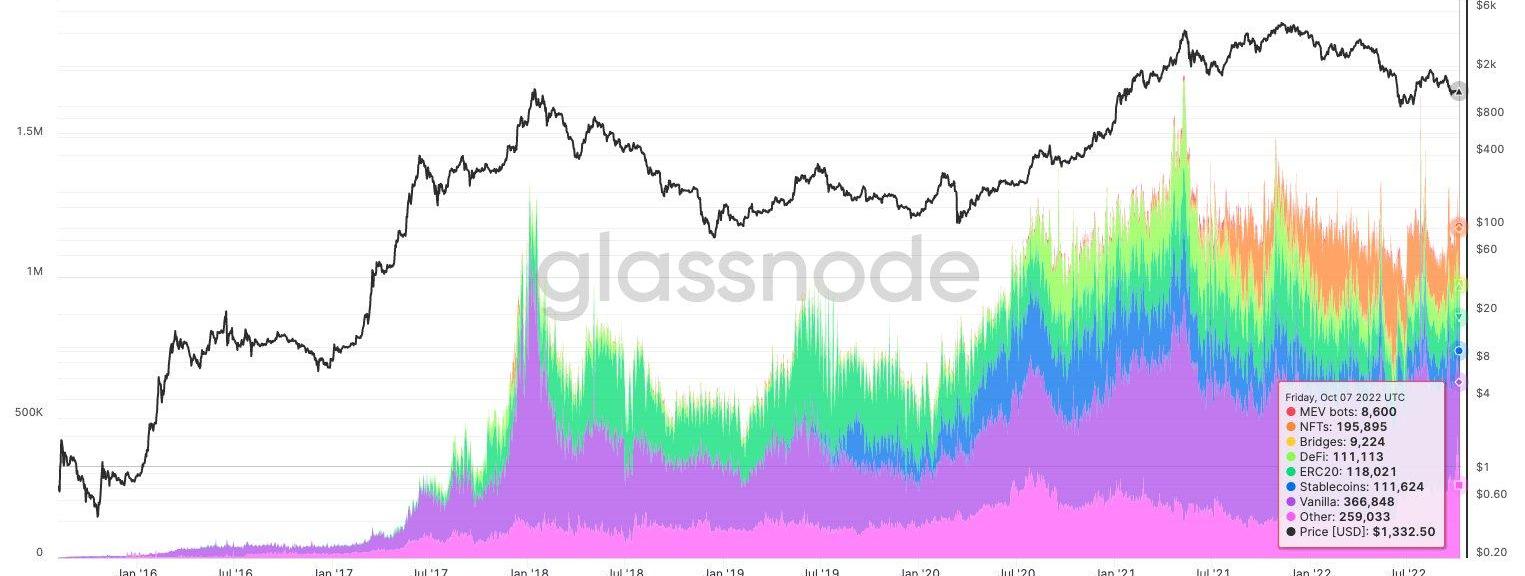

衡量ETH增长多少的一种方法是查看部署的智能合约的数量。截至撰写本文时,网络上有大约2400万个智能合约。大约是2017年反弹期间的300万的八倍。

尽管取得了巨大的领先优势,但在以太坊上部署新智能合约的兴趣正在减弱。因此,这些数字或多或少地回到了2019年的水平。开发人员的思想共享很可能被其他新兴层1捕获。

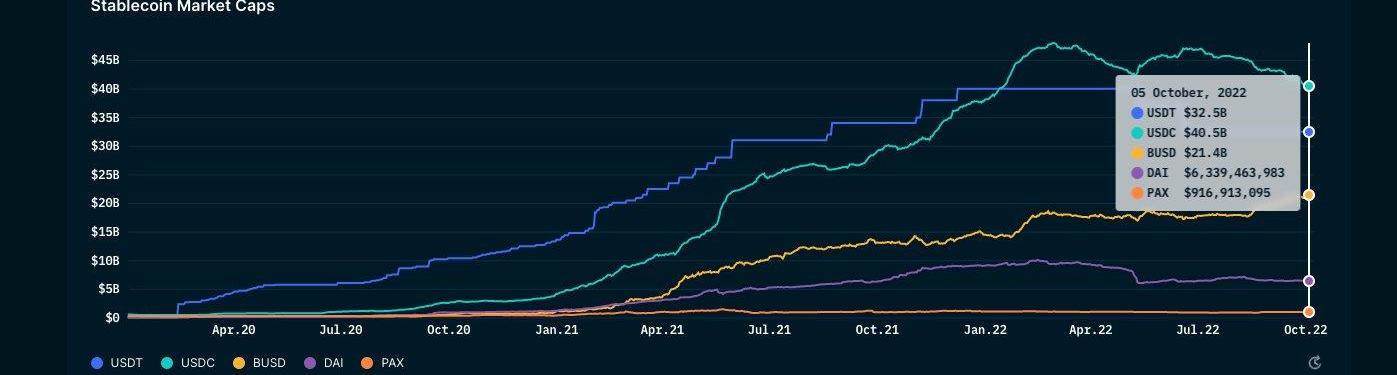

稳定币拥有所有加密货币中最美丽的增长轨迹之一。几年后,它们的总市值已超过1000亿美元。2022年是USDC在市场供应方面最终超越USDT的一年。

在这约1000亿美元中,仅币安一家就拥有260亿美元的资产负债表。虽然,如果这个数字部分被他们持有的200亿BUSD推高了。纯粹从tether的观点来看——Binance拥有的USDT是北美同行的20倍。

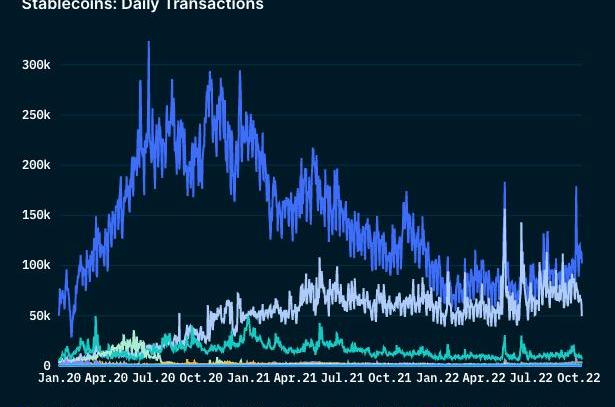

该数据可能存在差距,因为它可能不涉及某些L2和非EVM链。但就交易量而言,尽管存在熊市,但稳定币在过去两年中增长了约22倍。从每天约6亿增加到今天的约140亿。

2020年6月,稳定币tx的累计交易量约为每天50万,今天,它接近20万。

可能发生的情况是

1.鲸鱼在熊市期间使用staples作为持有人资产;

2.更少的钱包带来更大的稳定币交易。

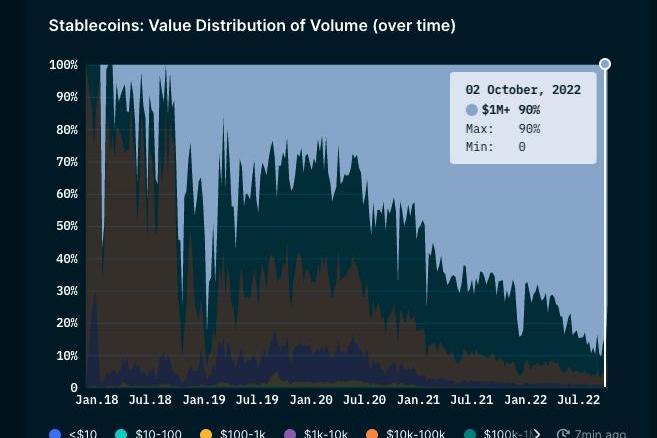

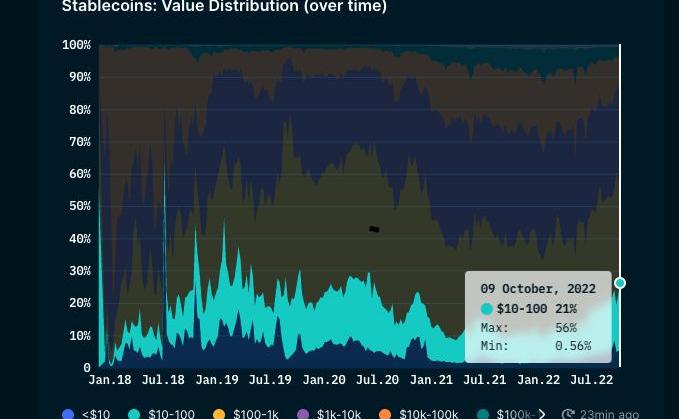

我建议的原因是,价值超过100万的交易占今天移动交易量的约90%,尽管不到交易数量的0.5%。这与我们通常在传统经济中看到的情况同步——所以不足为奇。

我注意到这个数据的一个有趣的事情是,100美元以下的交易占通过稳定币进行的所有交易的四分之一。人们仍然使用这些网络发送少量费用。

由于缺乏对非以太坊链的覆盖,这个数字可能会有所下降。

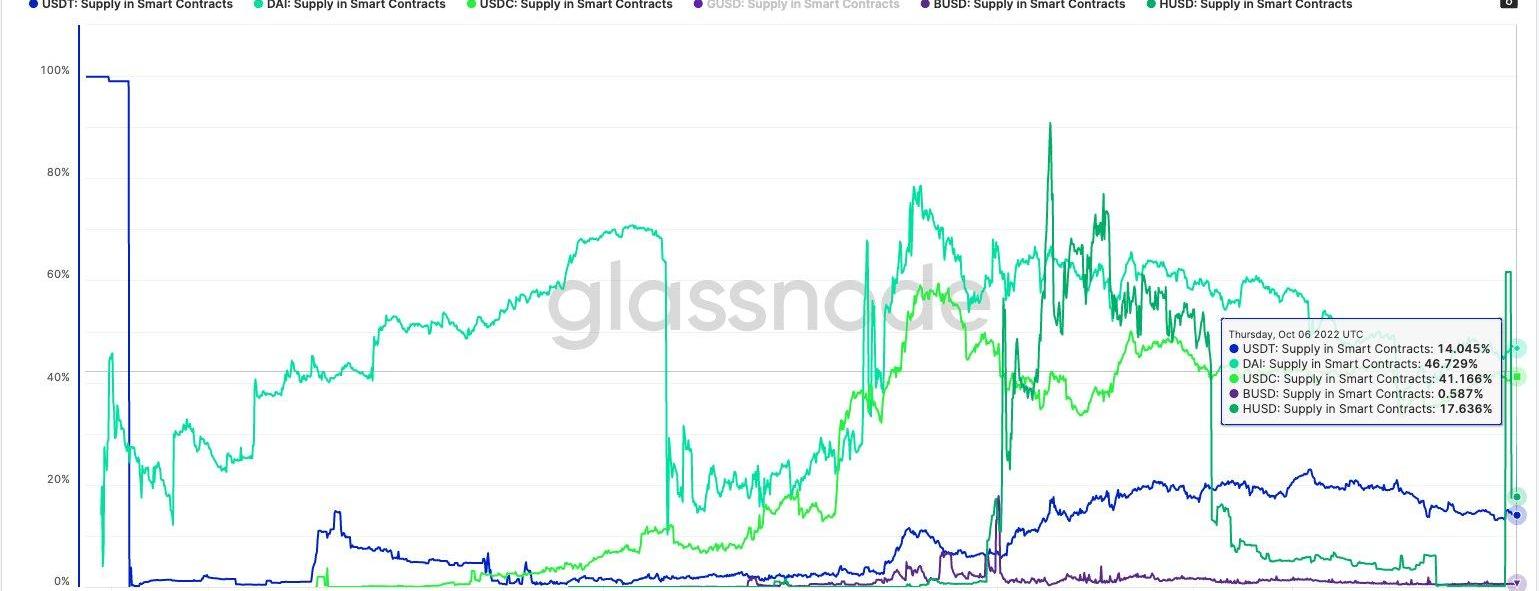

1.BUSD是智能合约中使用最少的稳定币;

2.USDT供应的17%来自智能合约;

3.接近一半的DAI和USDC都在智能合约上。

我很好奇这些稳定资产有多少交易发生在Uniswap上。在鼎盛时期——通过uniswap进行的稳定币交易量约为60000+。今天,它接近10000这是一个显着的下降。

直到2020年1月,我们在一天之内看到大约10亿美元通过稳定币在链上流动。这个数字现在在随机的一天上升了约25倍。在2022年5月的混乱中——价值约870亿美元的稳定币在钱包之间移动。

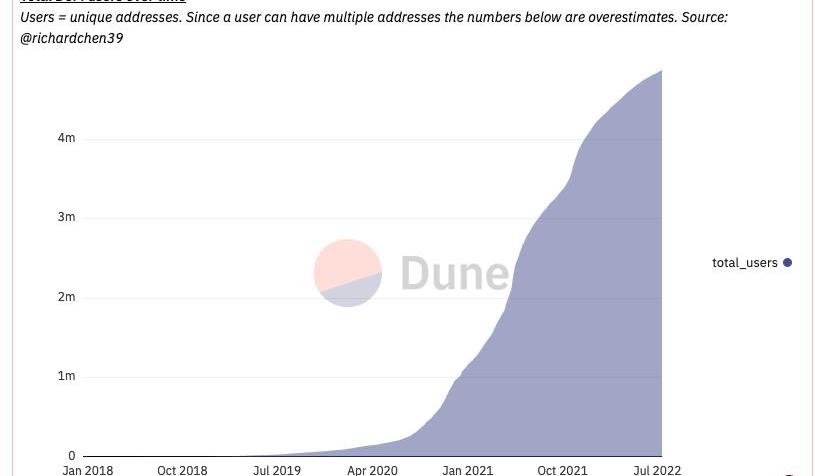

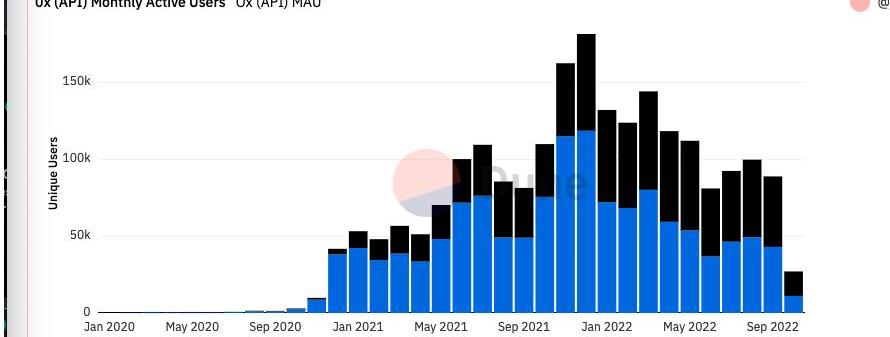

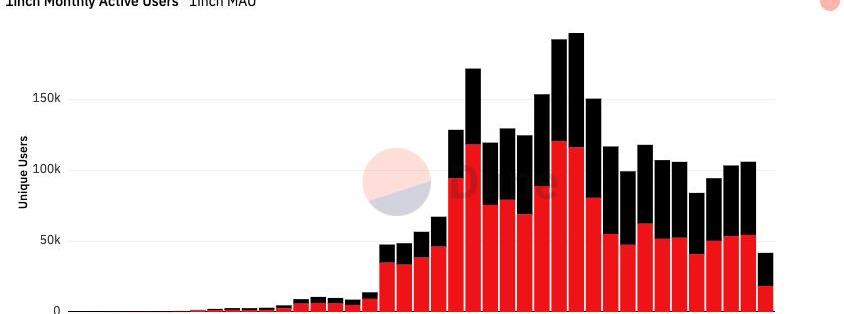

RichardChen的这张图表显示了DeFi的指数增长速度。从2019年1月的约4000用户到今天的470万。这不包括所有较新的DeFi原语。DeFi拥有约1000万用户,占网络用户群的0.3%以下。

每当媒体报道DeFi时——它都急于解释DeFiTVL是如何崩溃的,而没有考虑到基础资产价格的下跌。直到2020年5月,DeFi才达到了第一个10亿电视,我们仍然是50倍。

同样,人们普遍急于澄清DeFi上的MAU是如何崩溃的。根据我的观察,在没有代币奖励的情况下,会出现回调,尤其是交易量。但用户本身并没有消失。

这并不是说交易量没有受到打击——我们在DeFi平台上的交易量已从2500亿美元的峰值降至约1000亿美元。但有趣的是——1000亿美元仍然是2019年平均每月2000万美元的交易量的5000倍。

交易量下降+缺乏代币激励=产生的费用降低

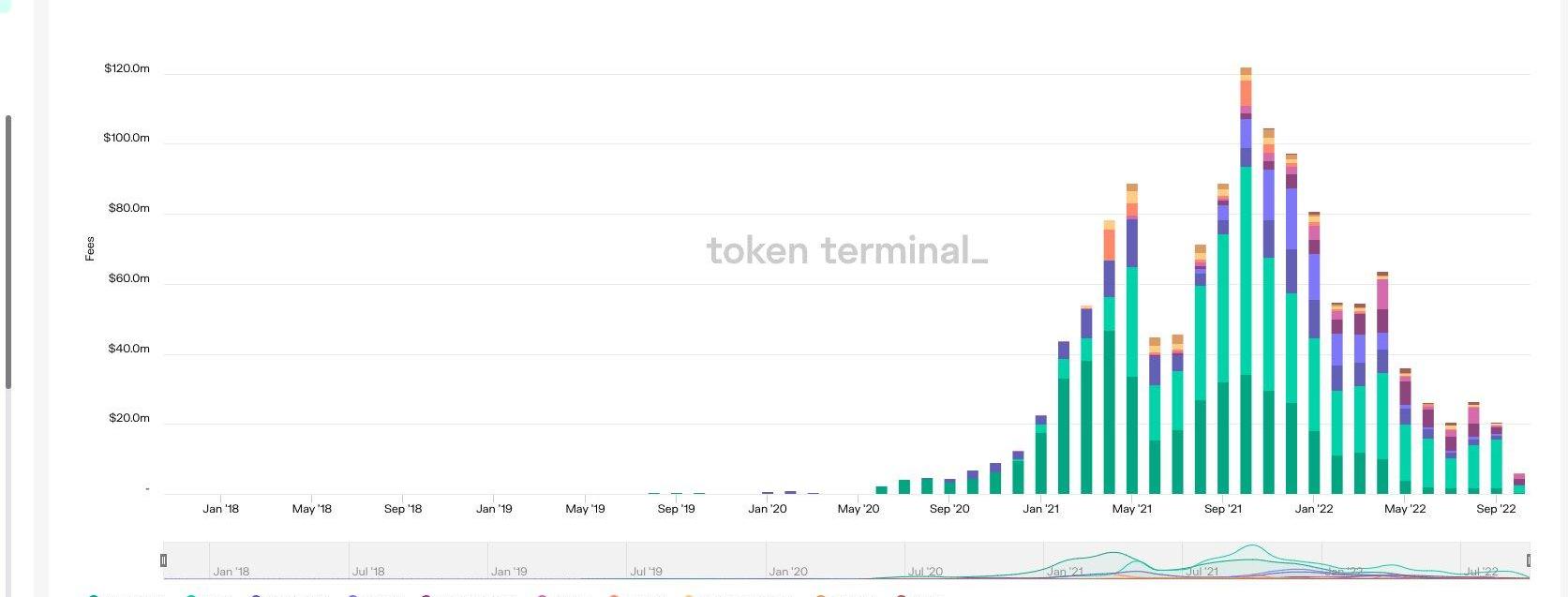

在鼎盛时期,著名的DEX平台产生了约6亿美元的费用;我们现在的费用已降至约8000万美元。

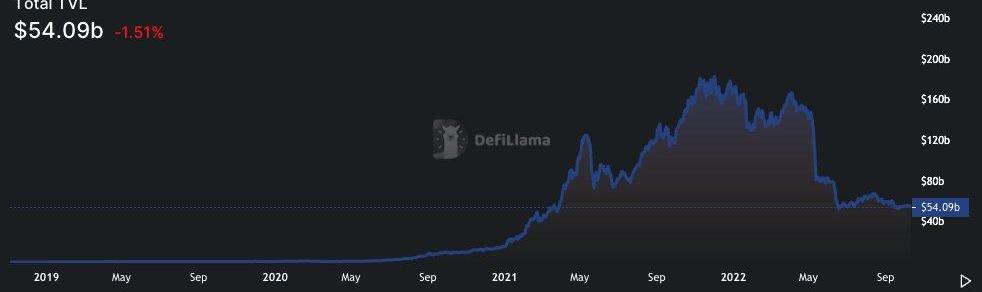

这些平台上的TVL已从500亿美元下降到约200亿美元——但就这里的活动下降而言,似乎我们已经形成了底部。那些仍在进行LPing和交易的人是粘性用户,可能会继续这样做。

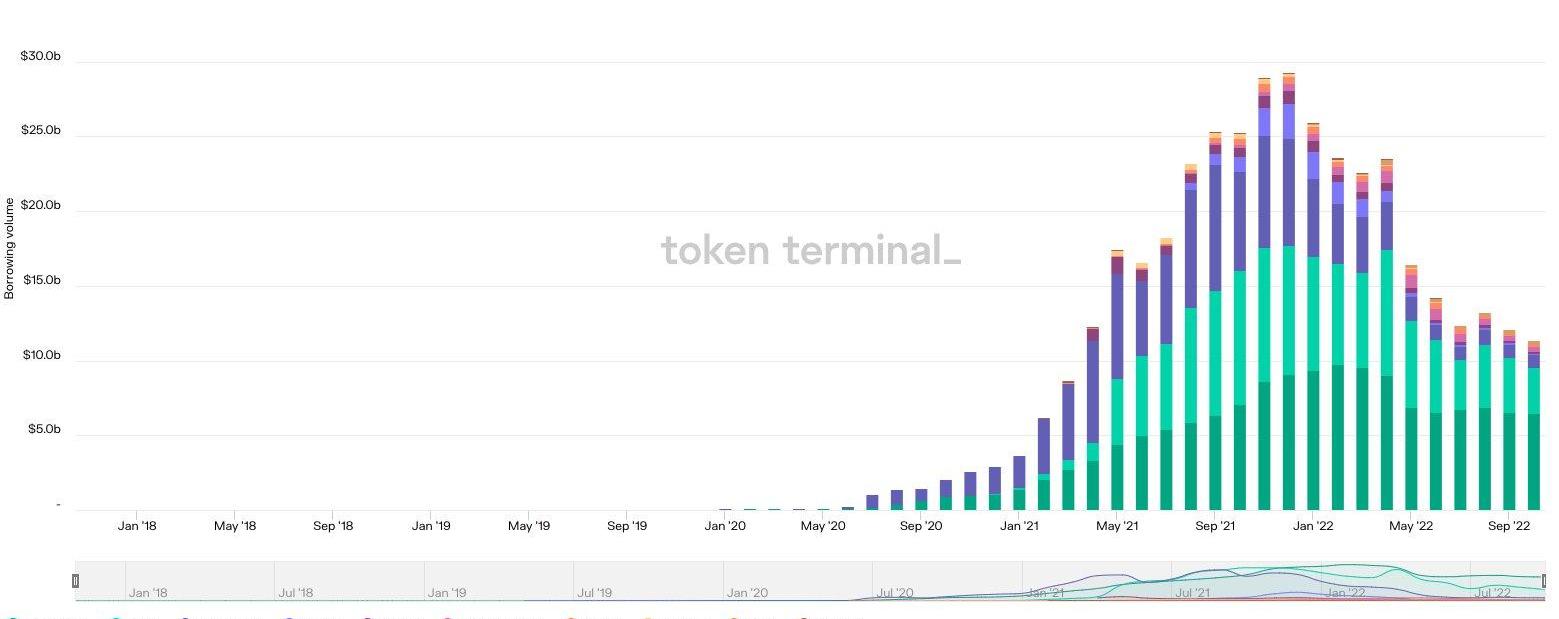

TVL的下降也适用于借贷应用程序——下降了约50%——部分原因是5月份的崩盘。在鼎盛时期,借贷应用程序处理了约580亿个,现在约为180亿个。

缺乏波动性+借贷需求打击了借贷应用程序的费用——这些平台的累计月费从约1.2亿降至约2000万。

借贷需求已从约300亿增至130亿——可以肯定地说,收益率+平台费用一直在长期下降。不过,我确实发现有趣的是,在过去的几个月里,这个价格有预付费用。

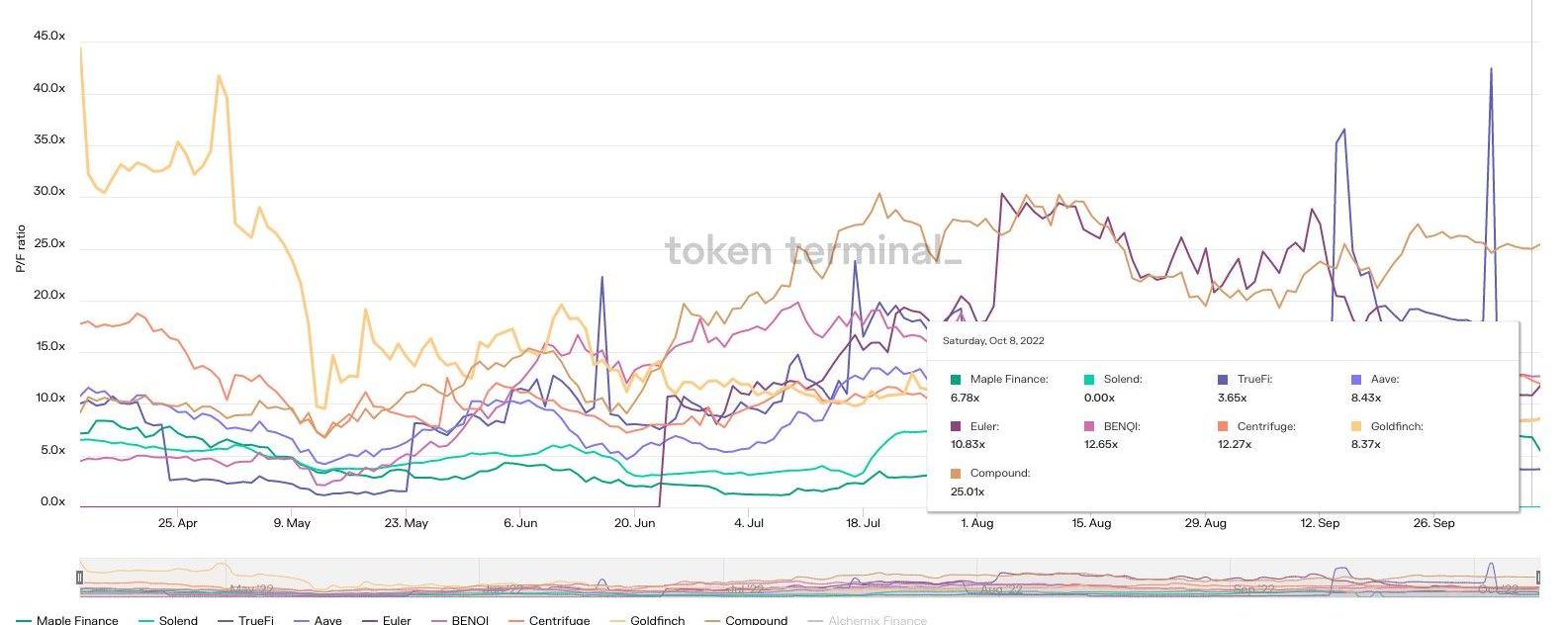

从价格/费用比率来看,像Maple和Goldfinch这样的玩家仍然处于tradfi银行倍数。显然,像aave和Compound这样的玩家有与他们相关的溢价,但价格或多或少与预期费用同步。

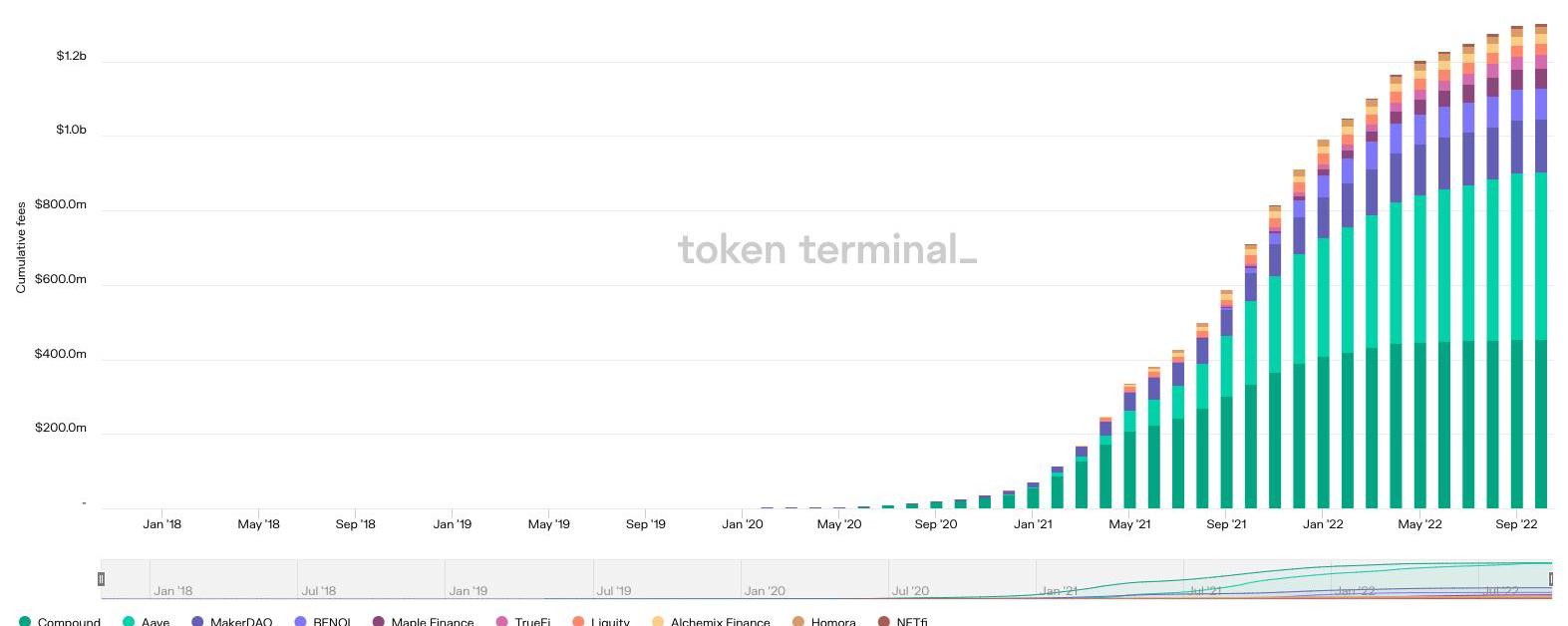

在过去两年中,仅借贷应用程序就产生了12亿美元的费用——这是一个累积图表。我们仍在下降。

同样——交易所在过去两年中收取了约50亿美元的费用,这里的费用可能是平台收入+代币激励的混合——所以在未来,我们可能会看到这里有点停滞,除非平台活动大幅飙升。

尽管市场状况不佳,部分市场仍在增长。以GoldFinch为例——尽管呈下降趋势,他们的借贷量仍然保持强劲。

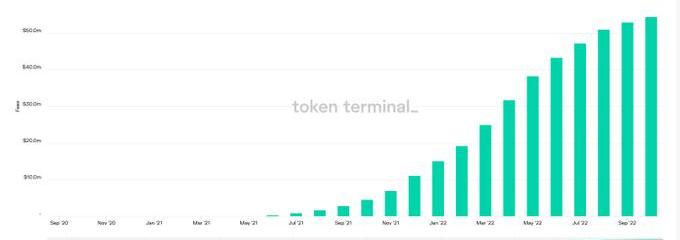

MapleFinance的贷款服务台去年已收取4000万美元的费用。曾经,CeFi贷款渠道一直在努力维持相关性和客户群。

事实上,抵押贷款不足可能是这个市场周期中最健康的部门之一。下图适用于Centrifuge-他们的费用和借入量均为ATH。

GMX也有类似的趋势。上个月,该交易所的交易量约为86亿,这是一个新的ATH。本月的费用超过1300万美元。可以肯定地说,DeFi的一部分仍然是健康和强大的。

标签:GASINGDEFDEFIgas币一分钟暴涨5600倍ufogaming币能涨到1毛吗DeFi WarriorPeakDeFi

作者:WilliamM.Peaster传统行业中最有技术含量的分析工具也有其局限性。为什么呢?原因很简单,数据是专有的.

原文作者:@jolestar最近关于用户和Move智能合约交互,不需要授权(Approve)是更安全还是更不安全的争论很多.

刚刚结束的Devcon上,账户抽象算是是最热的几个话题之一,最近可以经常看到AA/EOA/SCW/4337等缩写和代号在各种talk、panel和信息流里出现.

复刻微信会不会真的发生,推特会不会走向更加开放自由的Web3社交媒体协议?正如马斯克搬着水池走入推特大楼的梗:Letthatsinkin,让子弹飞一会儿.

DeFi数据 1、DeFi代币总市值:435.8亿美元 DeFi总市值及前十代币数据来源:coingecko2、过去24小时去中心化交易所的交易量22.

过去一年回顾 主要的以太坊L2启动至今已经一年多了。L2链已经发展成熟,形成了明显的生态系统和社区。以rollup为中心的未来仍然岿然不动.