今年以来,受到多国货币政策收紧和全球疫情反复的多重影响,加密市场转入了剧烈的震荡下行趋势。根据CoinGecko的统计,6月14日加密市场的总市值跌破了1万亿美元关口,这是自2021年2月以来的首次跌破。至此,今年以来加密市场的总市值已经“蒸发”了约1.32万亿美元,跌幅超过57%。面对下跌,市场情绪十分“恐慌”,Alternative统计的Fear&Greed指数在近期始终低于10,处于2018年以来的极低水平。

毋庸置疑,市场已进入低迷期。新的问题是,现在市场下跌到什么程度了?还会继续下跌吗?往年熊市数据,或许可以提供一些参照思考。PAData对比分析了2017年1月1日以来,代表性资产BTC的9项市场指标在3次市场低迷期期间的表现。其中,3次市场低迷期选定为2018年8月1日至2019年3月31日、2020年3月1日至2020年6月30日和2022年4月1日至2022年6月13日,因为BTC的价格在该时间域内的最高值不超过左侧前高且至少包含一个最低值。分析发现:

1)当前BTC价格的“泡沫”已经被较大程度挤出,但与历史上前两次市场低迷期相比,当前的价格相较于交易提供的公允价值和矿业提供的实际价值而言都还有继续承压的空间。但当前的价格相较于供应稀缺性带来的流通价值而言已经偏离的更多。未来价格与价值的偏离程度实际在很大程度上取决于稀缺性在多大程度上被市场所认可,或者说稀缺性带来的价值在什么情况下将超越其他价值。

2)当前市场与历史前两次低迷期一样,亏损筹码迅速增加,盈亏筹码比进一步缩小,短期投资收益更高,市场储备风险低。这表明市场博弈可能加剧,但此时投资回报具有吸引力。值得注意的是,在前两次低迷期尾声,盈亏筹码比、SOPRRatio和储备风险这三个指标都表现出回升趋势,或至少保持相对稳定,但这在当前期间内还看不到。

一巨鲸8小时前从Wintermute Trading又购买了4860亿枚PEPE:金色财经报道,据Lookonchain监测,一巨鲸8小时前从Wintermute Trading又购买了4860亿枚PEPE (约合60.4万美元)。过去3天,该巨鲸总共购买了 1.29万亿枚PEPE (约合161万美元)。[2023/8/11 16:19:54]

3)与前两次历史低迷期相比,当前期间内的链上用户处于更为活跃的状态。另外,当前期间内的资金也处于更为活跃的状态,不仅换手频率更高,且周转率也更高。这通常说明市场还处于高度变化中。

01

当前市场价格进一步去泡沫化,但仍高于公允价值

价格的基础是价值,并围绕价值上下波动。对BTC价值的评估通常来自3个方面,第一个方面是实际交易的公允价值。MVRVZ-Score指标通常用于评估BTC的价格相对于公允价值的偏离程度,也即当前的价格较资产最后一次移动时的交易价格的偏离程度,该值越低表明价格越低于公允价值,这种情况通常出现在市场底部,反之亦然。根据统计,BTC在2017年以来的历史MVRVZ-Score均值为2.07,2022年4月至今期间的均值为0.876,最小值低至0.358,也即,目前MVRVZ-Score已经处于历史极低值,这表明当前价格较交易的公允价值的偏离程度非常小,价格被“去泡沫”,但仍然高于公允价值。

而且,2018年8月至2019年3月和2020年3月至2020年6月这两个时期的MVRVZ-Score均值分别为0.127和0.775,最小值分别为-0.471和-0.121,均低于当前期间内的均值和最小值。这意味着,和历史上前两次市场低迷期相比,目前价格去泡沫化的程度更小,而且还未出现MVRVZ-Score为负的情况,也即价格没有跌破交易的公允价值。

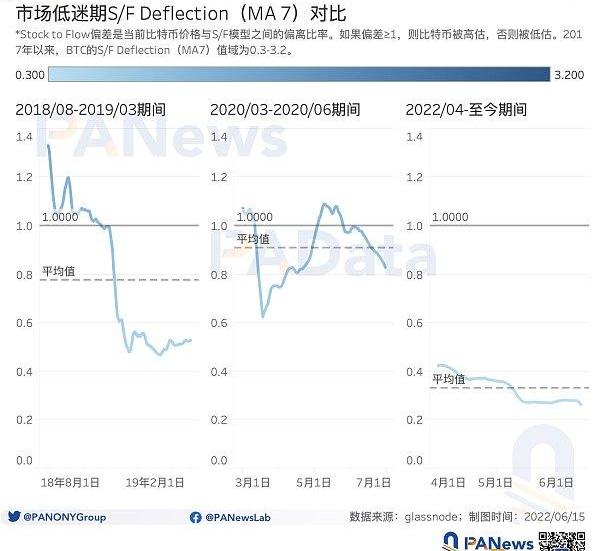

衡量BTC价值的第二个方面是由供应稀缺性带来的流通价值。S/F模型是目前市场上评估流通价值的主流模型,基于此的S/FDeflection指标可以了解BTC的价格相对于流通价值的偏离程度。该指标以1为分界线,若该值<1且越小时,意味着当前BTC的价格越低于流通价值,当前价格越被低估,这种情况通常出现在市场底部,反之亦然。根据统计,BTC在2017年以来的历史S/FDeflection均值为0.848,即整体而言,即使目前BTC大“跳水”,其价格仍然高于流通价值。其次再来看3次市场低迷期时该指标的表现,2022年4月至今期间的均值为0.3307,显著<1,且出现历史低值,也即当前BTC的价格与流通价值显著负偏离,被低估的可能性较高。

对比来看,2018年8月至2019年3月和2020年3月至2020年6月这两个时期内的S/FDeflection均值分别为0.7769和0.9092,也均<1。可见,市场低迷期,BTC的价格相对流通价值而言通常是被低估的。而且,当前时期内S/FDeflection均值较前两次低迷期更低,这意味着当前价格被低估的可能性更高。

矿业是加密行业的底层支持性产业,也是加密资产的实际价值来源。其中,矿工为维护网络安全支出的总费用为BTC价值评估提供了第三个方面的来源。Market?Cap/Thermocap?Ratio是目前市场上用以衡量目前的价格相对于矿工安全支出是否存在溢价的指标,该值越低表明目前的价值与矿工的安全支出约接近,矿工面临“关机”的压力越大,这通常也出现在市场的底部,反之亦然。根据统计,BTC在2017年以来的历史Market?Cap/Thermocap?Ratio均值为0.000001049,2022年4月至今期间的均值为0.0000008999,显著低于历史均值,并处于历史极低水平,这意味着当前的价格已经跌至接近实际价值的区间,与实际价值的偏离程度大幅减小。

不过,相比于2018年8月至2019年3月和2020年3月至2020年6月这两个时期内的Market?Cap/Thermocap?Ratio的均值分别低至0.0000005342和0.0000004857,当前期间的该值更高,也即当前价格较实际价值的偏离程度尚且高于前两次低迷期。

综合来看,当前BTC价格的“泡沫”已经被较大程度挤出,但与历史上前两次市场低迷期相比,当前的价格相较于交易提供的公允价值和矿业提供的实际价值而言都还有继续承压的空间。但当前的价格相较于供应稀缺性带来的流通价值而言已经偏离更多了。未来价格与价值的偏离程度实际在很大程度上取决于稀缺性在多大程度上被市场所认可,或者说稀缺性带来的价值在什么情况下将超越其他价值。

02

当前亏损筹码显著高于历史均值,但投资回报更具有吸引力

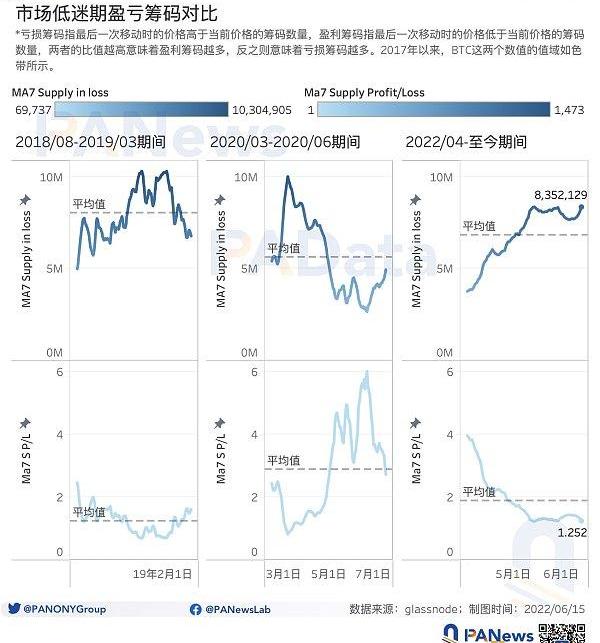

盈亏筹码分布、长短期投资收益和投资信心也是观察市场的三个重要维度。从盈亏筹码分布来看,即从上一次移动时的价格高于当前价格的资产数量来看,截至6月13日,共有约835万BTC处于亏损状态。要知道,从2017年以来,BTC亏损筹码的数量的均值只有约395万BTC,也即当前的亏损筹码数量已经显著高于历史均值,并处于历史上的较高水平了。

另外,当前期间内亏损筹码的数量的均值约为683万BTC,高于2020年3月至2020年6月期间约561万BTC的均值,但仍然低于2018年8月至2019年3月期间约803万BTC的均值。总的来说,市场低迷期内亏损筹码的数量较多。值得注意的是,当前期间内亏损筹码的数量呈现上升趋势,如果照此趋势持续下去,那么当前期间内的亏损筹码均值将很可能继续增长,甚至超过2018年8月至2019年3月期间。

盈亏筹码比的数据表现与亏损筹码的数据表现是一致的。自2017年以来,BTC的盈亏筹码比均值为31,也即从整体上来看,盈利筹码仍然多于亏损筹码,且极端情况下,大多数筹码都是盈利的。但截至6月13日,盈亏筹码比已经跌至1.252,处于历史极低水平,也即即当前盈利筹码与亏损筹码的差距进一步缩小了,市场博弈可能加剧。

2018年8月至2019年3月和2020年3月至2020年6月这两个时期内的盈亏筹码比均值分别约为1.233和2.878,相比之下,当前期间的均值在市场低迷期的横向比较中也处于较低水平了。

不同市场趋势下,投资者的持币时间也大不相同。一般而言,如果市场处于上升至顶部时,波动小,投资者的长期收益可能更高,反之,如果市场处于下跌至底部时,波动大,投资者的短期的收益可能更高。两者的比值即为SOPRRatio,该值以1为界,越大于1表明长期收益越高,市场越可能处于顶部,越小于1表明短期收益越高,市场越可能处于底部。根据统计,BTC在2017年以来的历史SOPRRatio均值为2.88,也即到目前为止,仍然是长期投资者收益更高。但截至6月13日,该值已经下跌至0.76,也即目前而言,短期投资者收益更高,且短期投资者收益处于历史上的较高水平,这意味着市场距离低点较接近。

从均值来看,当前期间内SOPRRatio的均值为1.0948,与2020年3月至2020年6月期间1.0692的均值比较接近,都略高于1,也即在这两个低迷期内,长期投资者的收益仍然略高。但2018年8月至2019年3月期间的均值只有0.772,显著低于1,即当时短期投资者的收益更高。但这里值得持续关注的是,从趋势来看,当前期间内该值的下跌趋势仍然十分明显。

不过,当前资产的投资回报是具有吸引力的。储备风险是衡量市场信心的常用指标,该值越低表明信心高而价格低,投资回报具有吸引力,反之则表明信心低而价格高,投资回报不具有吸引力。根据统计,BTC自2017年以来的历史储备风险均值为0.0044,当前区间的均值为0.0019,低于历史均值,且接近历史低点,这表明当前投资者对BTC仍然具有信心,且投资回报是具有吸引力的。该值在前两次历史低迷期的均值分别为0.0025和0.0017,同样都处于历史极低水平。可见,市场低迷期的共性即是储备风险低。

总体而言,当前市场与历史前两次低迷期一样,亏损筹码迅速增加,盈亏筹码比进一步缩小,短期投资收益更高,市场储备风险低。这表明市场博弈可能加剧,但此时投资回报具有吸引力。值得注意的是,在前两次低迷期尾声,盈亏筹码比、SOPRRatio和储备风险这三个指标都表现出回升趋势,或至少保持相对稳定,但这在当前期间内还看不到。

03

当前活跃地址更多,资金周转率提高

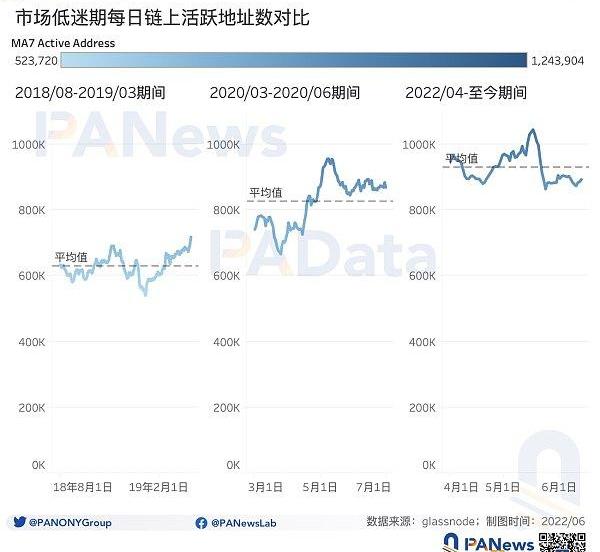

在市场低迷期内,用户和资金也有不同的活跃特征。首先,从用户活跃度来看,截至6月13日,比特币链上活跃地址数为89.39万个,略高于2017年以来的历史均值81.54万个,可见当前链上用户处于较为活跃的状态。并且,与历史上前两次低迷相比,当前期间内的用户活跃度也较高。2018年8月至2019年3月和2020年3月至2020年6月这两个时期内的活跃地址数分别为62.85万个和82.56万个,都低于当前期间内的均值93.04万个。

其次,从资金活跃度来看,休眠指数是指每笔交易中被销毁代币的平均持币天数,该值越高通常说明更多被长期持有的代币进入流通,反之则说明更多短期持有的代币进入流通。根据统计,BTC在2017年以来的历史休眠指数均值为13.72天,而当前期间内的均值则为6.87天,显著低于历史均值。这意味着,当前被交易的代币换手比较频繁。2018年8月至2019年3月和2020年3月至2020年6月这两个时期的休眠指数均值分别为13.53天和11.19天,都更接近于历史均值,且更高于当前期间的均值。这也表明当前期间,即使同为市场低迷期,其交易代币的换手频率也是较高的,换言之即资金活跃度较高。

周转率是衡量资金活跃度的另一个指标,该值越高意味着资金流动速度越快,反之则表明资金流动速度越慢。根据统计,BTC自2017年以来的历史周转率均值约为5.29%,当前期间内的均值为9.14%,显著高于历史均值,这意味着当前期间内BTC的链上交易量更大,资金的流动速度也更快。而且,与换手频率一样,当前周期的周转率均值还显著高于2018年8月至2019年3月和2020年3月至2020年6月这两个时期3.81%和3.01%的均值,也即,即使同为市场低迷期,当前期间的资金流动更快,资金更活跃。

总体而言,虽然个别指数相比此前周期的底部仍有差距,但是对于有意持有3年左右的中长期的持币者而言,现在或许是逐步买入和定投的较好的窗口期。

来源:星球日报

标签:ETH以太坊STAKSTARocket Pool ETH以太坊交易所在哪下载UNISTAKEStarSharks SEA

单纯地用资本市场的眼光来看待马斯克收购推特这件事,它只不过是一桩稀松平常的买卖案例。马斯克原本已经是推特的股东自不必说,推特本身面临的困境和难题,同样让越来越多的人感受到它需要一个「盖世英雄」来.

欢迎来到Web3安全连载系列,上周,我们刚推送《Web3安全连载|当硬核黑客开始研究“钓鱼”,你的NFT还安全吗?》后,就有一位NFT收藏者被盗.

我们需要一个更好的代币经济学设计来支持质押协议,一个特定的数据分析工具也是必要的。 内容要点 我们把PoS质押分成了三部分:节点供应商、液态质押池、金融衍生品大玩家已经主导了整个质押市场新玩家可.

北京时间6月14日9时55分,比特币跌破21000万美元。加密货币持续走低,持有大量比特币的公司受影响.

2022年,数字藏品不仅成为创业领域的热门赛道,也掀起了一轮文化消费的浪潮。但随着数藏行业的发展,与法律相关的挑战逐渐浮出水面.

近期持续下杀,BTC昨日最低下探至前顶69000下降平行通道中轨线一带止跌反弹,同时这一带也是1.618斐波那契回撤位,所以20000-20400区间具备一定支撑性,除非有效跌破.