近几年,传统的银行业务越来越不受人待见,美国一些银行储蓄账户的年利率甚至可以低到可笑的0.1%;而同期,在AnchorProtocol中存款的年利率为20%我想任何人都知道接下来应该选哪一个。

Defi的收益率似乎很多时候都高的有些不切实际,这让人不得不感到好奇,这些收益率是如何产生的?它们真的是可持续的吗,还是仅仅是庞氏局?

相对于传统金融等其他市场,加密货币的收益率很高,这也是许多怀疑论者抨击的地方,高得异常的收益率=庞氏局,这在逻辑上好像并没有什么不对。但我们还是要自己去研究,去了解,做好尽职调查比什么都重要。

DeFi的高收益并不是只有Degen才能赚到

DeFi可能因其极高的收益率而闻名,即便是使用相对安全的资产,如USDC、USDT、DAI和BUSD。也能获得相当不错的收益:

Aave和Compound等平台上的稳定币借贷:6-8%的年收益率

质押:?4-20%的年收益率

流动性挖矿:50-200%的年收益率

法国央行:1亿欧元数字债券发行是欧洲CBDC的一次试验:5月1日消息,事实证明,欧洲投资银行本周早些时候发行的1亿欧元数字债券实际上是欧洲央行数字货币的试验。法国央行Banque de France周四宣布,该数字债券是通过区块链上的CBDC进行结算的。该两年期债券于周二在以太坊公共区块链上发行,并于次日结算,到期日为2023年4月28日。此次交易的经办行包括高盛、桑坦德银行和法国兴业银行。

法国央行表示:“从技术角度来看,该试验需要在安全条件下开发和部署智能合约,因此,法国央行可以发行和控制CBDC代币的流通,并且CBDC转账与向投资者的证券代币交付同时发生。”该行还透露了未来进一步试验的计划,指出这是为了给欧洲CBDC提供用例证据:“在接下来的几个月里,法国央行将与市场合作进行更多的试验,以评估央行数字货币在银行间结算中的其他用途。”(Cointelegraph)[2021/5/1 21:16:25]

Degen冲土矿的收益率:200-30M%?的年收益率

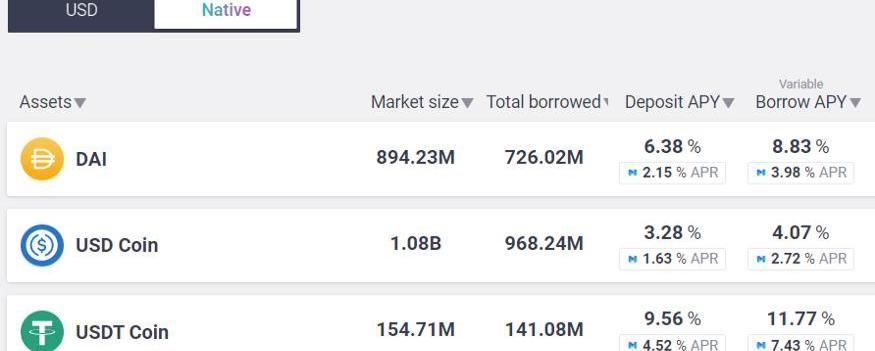

很明显,风险和收益在加密市场也是正相关。例如,将你的稳定币借给相对安全的协议,它们可以给你每年至少4%的收益。下图为Aave的年收益率:

声音 | 法国央行行长:Libra必须遵守反规则:据路透社报道,法国央行行长Francois Villeroy de Galhau在接受法国周刊杂志L'Obs的采访时表示,尽管存在改善跨境汇款的空间,但Libra不得不遵守反规则。Libra用户不愿透露姓名,风险会增加。Libra必须确保交易和用户数据完全安全。如果该项目寻求的不仅仅是支付,而是提供存款等银行服务,那么它就必须像一家拥有所有运营国家银行执照的银行那样受到监管。否则就是非法的。[2019/6/25]

借贷的收益率来自于借款人从协议中借入资金并支付较高的利息。协议使借贷之间的利差,类似于今天银行的做法。如果对借贷的需求上升,借贷的收益率也会上升。

而不同稳定币之间的收益率也会不同。例如,USDT的收益率往往较高,因为目前种种监管、黑幕问题缠身的USDT让许多投资者开始避而远之,所以一分风险换来一分收益,天经地义。

声音 | 法国央行行长:稳定币跟比特币等投机资产完全不同,需要密切关注:据cointelegraph消息,法国央行行长兼欧洲中央银行(ECB)决策者Francois Villeroy de Galhau最近表示,该银行正以极大的兴趣关注不断增长的稳定币市场,这些市场允许会员交换稳定币进行特许证券,和商品服务活动。他总体上将稳定币与其他加密资产区分开来,认为稳定币跟比特币等其他的投机资产完全不同。与比特币不同的是,稳定币的价值总是和一些资产直接捆绑在一起,比如黄金,法定货币,如TrustTokens的lastreated系列币,由TrueUSD(美元)、TrueGBP(英镑)、TrueAUD(澳元)和TrueCAD(加拿大元)组成。[2019/5/15]

参与这种投资所承担的风险是:

协议成为黑客攻击的目标

抵押品不足

这都有可能导致投资者失去本金。被接二连三攻击的CreamFinance就是个相当好的例子。

CreamFinance的流动性池最终被彻底掏空,而该产品的用户,成为了牺牲品。

流动性挖矿

成为放贷者并不是赚取Defi红利的唯一方式,你也可以选择通过在流动性池中提供流动性来赚取收益,即流动性挖矿。这意味着你可以作为做市商收取交易费,有时也可以通过治理代币的形式收取交易费作为奖励。

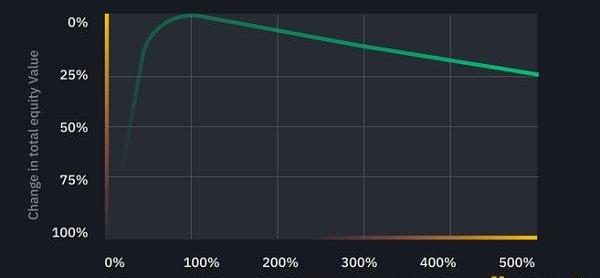

但提供流动性也不是0风险的事情。首先,作为流动性提供者,你必须持有至少两个币种,这就意味着你至少会有两个加密货币风险敞口。其次,你可能会面临无常损失,在这种情况下,持有代币反而是一种更好的选择。

加密金融咨询公司TopazBlue近期发布了一份市场分析报告,其中提到,UniswapV3上49.5%的流动性提供者都曾因无常损失而产生负收益其实无偿损失更像是一种机会成本,你并不是真正的损失了,只是你选择的方式没有另一种可能性赚的更多而已。

无偿损失图解

借贷协议可以提供相对较高的收益率,这通常是由对杠杆的需求驱动的。这种潜在的杠杆需求一部分来自于善用消息面的交易者,往往当他们收获一些内幕消息时,他们更偏好孤注一掷的投资行为方式。

假设某交易员提前知道了项目将会有巨大的利好消息,该交易员可能会以8%的年利率从市场上借入大量的USDC,并用它来积累大量的代币。只要买来的代币每天的价格波动大于0.02%,交易员就能从该借贷中获利。然而倚靠内幕消息来进行巨额订单操作在Defi领域并不是一个明智的选择,这种大额订单会被记录到区块链上,并最终被各种各样的探测工具所监控,从而变成一个“众所周知的秘密”。

杠杆需求激增的另一个主要诱因就是进行市场中性策略例如,交易员可以做多现货,做空永续/期货,并从交易所收取资金溢价。无论价格走势如何,是涨是跌,交易员在一个头寸上的损失都会被另一个头寸的收益所抵消。

假设对该交易头寸进行5倍的杠杆操作,在一个delta中性的头寸上以4%的年收益率计算,交易者最终能够获得20%的收益,这与单纯的使用单方向的风险敞口而言,要安全得多,但同时收益依旧相当可观。

除了交易员,参与流动性挖矿的投资者也需要杠杆

例如,以10%的年利率借入稳定币,再拿借来的钱冲一个年收益30%的池子,这就创造了一个完美的套利机会,在赚取20%套利空间的同时,还能获取原有抵押代币的风险敞口收益。只要有这种套利机会,市场上就会一直存在高利率贷款的需求,这就是供需关系创造高收益的原理。

由于目前许多新协议都会提供30%-50%甚至更高的年利率来吸引流动性提供者,这通常会再次拉高币价,创造更高的收益率。

风险溢价

风险溢价本质上存在于所有风险资产中,它被定义为承担风险的溢价,高于无风险利率。

在DeFi中,风险溢价可以存在于多个方面,从市场风险到对手方风险以及非流动性风险和波动性风险。投资者承担的风险越多,风险溢价就越高,同样其风险补偿收益就越高。任何加密市场上的交易本质上都是有风险的,市场要求有风险溢价来补偿它所承担的风险。

市场风险是投资加密货币整个过程的风险,这其中就包括加密货币本身的市场波动性、黑客攻击、私钥管理成本/风险、杠杆等。与股票等传统金融工具相比,加密货币通常风险更大,因此投资者对他们承担的风险要求有更高的回报。而DeFi又可以被看做是加密市场的衍生品,其中蕴藏的风险更大,各种智能合约每分每秒都会面临bug、黑客、项目方所带来的风险,高收益自然也不足为奇。

对手方风险也会增加收益。例如,你会期望因对手方破产或带着你的资金消失的风险而得到补偿。如果你在dYdX上交易期货,dYdX就是你的对手方。如果dYdX被黑了,你的资金也一样。因此,在dYdX上交易期货有一个风险溢价。

所以DeFi也遵从最基本的金融规则,即承担的风险越大,收益率就越高。

协议收入

收益的另一个来源是来自协议收入。例如,像Aave这样的借贷协议使用来自贷款人和借款人之间的协议收入,并将其分配给stkAave持有人。

许多DEX如PancakeSwap使用协议收入来回购和销毁他们的治理代币,对代币产生某种通缩效应,从而提高币价。再通过将价值分配给代币持有人,创造了一种特有的收益模式,即协议可以将治理代币作为收益进行分配,因为投资治理代币的人对协议的发展产生了贡献,他就能分享协议未来的现金流,类似持有某个公司的股票,但股票不能让持有人参与到公司治理中。

这使存款人和代币持有者之间的激励保持一致,因为他们现在被激励存入流动性,累积治理代币并将其投入到收益中,或者将其出售给其他想要获取该收益途径的人。

高收益率是否可持续?

在牛市中,对杠杆的需求往往高的骇人,因为大多数投资者都想投入更多资金赚取更高的回报。而新项目也如雨后春笋般涌现,这造就了大量的高收益矿池的出现,在带来新资本的同时,再次提高了市场对杠杆资本的需求。

理论上,协议收入也会大幅增加,因为牛市会产生更多的交易,而更多的交易,就意味着更多的交易费用。从头让协议能维持高收益率吸引用户,这是一个良性循环。

但在熊市中,局面就完全不同了。在熊市里,大量代币价格暴跌,接盘侠越来越少,资金收紧导致收益率全面下降,对杠杆的需求也随之骤降。这进一步导致交易量和协议收入下降,形成一个恶性循环。

自去年年初以来,DeFi一直都处于牛市阶段。这意味着市场对杠杆的需求仍然很高。而只要这一领域的创新继续进行,资产类别就会继续增长,收益率就会保持高位。但即便再蛮荒的领域,创新和发展也终究会遇到瓶颈,所以DeFi的高收益率很可能只是一个暂时现象。

从长期来看,收益率下降则是必然趋势。刻舟求剑地去比较,就像美元在法定货币领域所创造的历史一样,1980年代储蓄美元的收益率是20%,但随着美联储大量印钞,现在收益率已经降到了0%,这是一个自然的经济循环,所以遵循经济原则的Defi市场也终究逃不过这个循环。

市场周期会影响对杠杆的需求,但想知道收益能否持续最最重要的参考因素,仍然是协议收入是否是可持续的,即协议本身所创造的价值,解决的问题,产生的影响这些将长期存在的东西。打铁还需自身硬,这个道理在哪里都适用。

标签:WEB3DEFDEFI稳定币web3币种Metaegg DeFiDEFI100Farm Token香港推出稳定币是真的吗吗

金色财经报道,国际清算银行周日发布了法国央行第一副行长DenisBeau此前于11月19日发表的讲话。Beau表示,欧洲监管机构需要更直接地监管DeFi.

近期NFT在区块链生态中大爆发;Facebook决定转向,将公司更名为「Meta」,而这一切都让元宇宙这个概念进入了主流公众的视野.

Web3.0是万维网的下一个时代。尽管Web多年来取得了许多进步,但许多用户仍然担心其当前结构对其施加的限制.

当前区块链根据开放对象的不同,一般将区块链分为公有链、私有链和联盟链。公有链是指全世界任何人都可以随时进入到系统中读取数据、发送可确认交易、竞争记账的区块链.

编者按:前不久扎克伯格宣布Facebook将更名为“Meta”,进军元宇宙。接着在一周之内,微软和英伟达都提出了自己的元宇宙的设想,在股市上引起了不少波澜.

对于以太坊而言,Rollups是短中期,也可能是长期的唯一无须信任的可扩展性解决方案。以太坊L1上的交易费在几个月以来一直很高,现在更迫切的是采取一切必要的行动,帮助推动整个生态系统转移到Rol.