Glassnode的分析师评估了主动和被动DeFi策略的风险调整回报与现货买入和持有ETH的情况。

随着DeFi的爆炸式增长,涌现了无数新的项目、工具和全新的创造新金融产品的方式。创新带来了增长的挑战和风险,而DeFi工具,顾名思义,通常需要更多的关注和积极的参与。这与许多加密货币投资者习惯的“设置并忘记它”的方法完全不同。

在本文中,当我们探讨持有现货ETH、一篮子DeFi治理代币和主动DeFi挖矿之间的盈利能力差异时,我们将分享一些关于积极参与DeFi市场的独特考虑。我们将分享想法和工具:

管理盈利能力、风险和市场敞口;

衡量被动策略和主动策略的盈利能力差异;

衡量参与主动策略的成本。

盈利能力、风险和市场敞口的管理

仅仅因为加密货币领域是一个实验性的高风险市场,并不意味着风险管理可以被遗忘。相反,投资者可以根据既定基准和可比策略,了解自己所承担的风险。

对传统金融中使用的度量标准的理解,往往有助于对风险/回报概况的清晰理解。下面,我们研究了交易者常用的一组度量风险和投资回报的指标,并展示了这些指标对DeFi和ETH的表现。

我们将比较四个投资策略在六个月内的表现:

购买并持有ETH;

买入并持有DeFiPulseIndex(DPI),这是一篮子蓝筹股DeFi代币;

在Sushiswap(SUSHI-WETH)流行的DeFi的流动性挖矿;

YearnFinance上的稳定币挖矿。

策略描述

在开始比较策略之前,让我们更详细地描述每一种策略。每个策略代表2021年1月1日至6月14日期间1万美元的模拟头寸。

买入并持有ETH

这一策略经常被DeFi市场参与者用作基准。我们将把这份报告中其他每个策略的盈利能力与它进行比较。

买入并持有DeFiPulseIndex(DPI)

“元宇宙藏品馆”宣布获千万级天使轮融资:1月16日,优旅区块链技术(宁波)有限公司(以下简称元宇宙藏品馆)宣布获千万级天使轮融资,该轮融资由福建威鹏实业有限公司独家投资。

元宇宙藏品馆联手知名央企设计实体建筑群,包含博物馆、数字化VR体验中心、智能酒店、游乐场等设施,通过线上线下联动,打造元宇宙藏品馆文化数字实体产业。藏品馆诞生于元宇宙概念火爆的2020年下半年,致力成为数字藏品沉浸社交平台,是一个集发行、展示、收益、分享于一体的新型开放平台。

据悉,1月21日,由元宇宙藏品馆发行的城市系列NFT北京站首发,平台还将通过限定空投的玩法回馈首批用户。北京地标古建筑故宫、颐和园、长城等都将以数字艺术品的形式呈现他们的别样艺术美感。(北京青年报)[2022/1/16 8:53:04]

DPI是市值加权的DeFi治理代币。这是一个反映DeFi代币整体盈利能力的被动指数,DeFi代币篮子是众多可用的DeFi市场指数之一。DPI在每个月的第一天重新平衡。

用Sushiswap上的治理代币进行挖矿

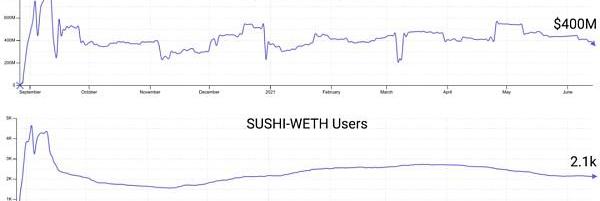

Sushiswap上有很多不同回报的池子。我们将使用SUSHI/WETH池,这是Sushiswap的第三大池(约4亿美元的锁定资本)。这该矿池在2020年,因为与Sushiswap上的其他池子相比,它的奖励更高。在年初,以SUSHI为单位的奖励是数百%,到2021年6月,每年的奖励是20%左右。

流动性提供者可以使用流动性抵押期权,除了在SUSHI中获得奖励外,还可以从池中获得佣金。交易者可以保留他们作为策略一部分收到的SUSHI,也可以立即认领并出售它们。作为分析的一部分,我们将根据代币的即时销售计算收益。

在YearnFinance上的稳定币

在Yearn上放置稳定币为储户提供了盈利能力。策略提供者为投资者创造能够产生收益的策略。作为回报,该平台收取2%的管理费和20%的利润佣金。

北京电子工程总体研究所发布“元宇宙”军工采购需求:12月14日,北京电子工程总体研究所发布“虚拟孪生-元宇宙协同建模仿真方法研究”的军工需求公告,采购阶段为预研。

根据公告,上述项目的研究目标为:针对元宇宙、虚拟孪生等新型虚拟环境交互理念对作战训练带来的新理念新启示,开展支撑虚拟孪生复杂性/动态性的元宇宙体系描述方法等技术研究,形成作战任务想定虚拟空间协同编辑平台,探索将装备数字化接入元宇宙场景的建模仿真方法,为军事训练等应用多人协同场景编辑提供技术基础。?(证券时报)[2021/12/15 7:40:38]

交易者愿意为Yearn的策略师创造的附加值支付这些佣金。尽管市场普遍低迷,但Yearn的冻结资金数量猛增至历史新高。

该策略的盈利能力简单地通过年度盈利能力占存储yvDAI的百分比来估算,其中包括贡献者获得的利润。

让我们比较一下年初以来所有四种策略的指标,同时提出一套衡量战略有效性的主要指标。

Alpha系数估计

当投资者提到alpha时,他们通常指的是与某些特定基准相比,该策略的超额回报。这不是风险调整后的alpha。

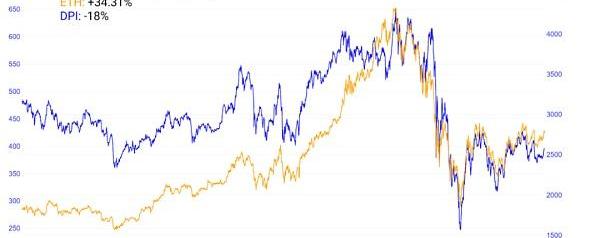

首先,让我们计算购买和持有ETH与购买和持有DeFi治理代币(基于DeFiPulseIndex,DPI)的回报。收益率的简单比较表明,从年初到6月中旬,DeFi治理代币在大多数情况下的表现明显优于ETH。

在3月至6月中旬期间观察到DPI和ETH头寸盈利比率最差:DPI为-18%,而ETH为+30%。自2021年初以来,DPI增长了2.8倍,ETH增长了3.6倍。在研究期间,DPIalpha与ETH的比率为负。

罗永浩:下一个创业项目是“元宇宙”:11月5日清晨,罗永浩发微博表示,下一个创业项目是一家“元宇宙公司”!并配有Shaan Puri在社交媒体发文的长图。据公开资料显示,Shaan Puri曾在2017-2019年担任现已不存在的社交网络平台Bebo的首席执行官。文中写道:非常深刻,从来没从这个角度想过这个问题(这差距让人有些伤感),这比扎克伯格理解的元宇宙概念靠谱多了。

从这个角度出发,我们未来在科技行业要做的很多事,都会不可避免地引领我们走向这个元宇宙,甚至不管我们是否愿意。从这个角度出发,我们的下一个创业项目,竟然也是一家所谓的“元宇宙公司”…

10月30日,罗永浩回复微博博主@吴阳时表示:我不相信元宇宙会成为未来(游戏只是游戏)……不过这不重要,我对未来的判断经常都是错的。(每日经济新闻)[2021/11/5 6:33:11]

2021年被动参与DeFi市场的整体盈利能力明显低于单纯购买和持有ETH。现在让我们将在YearnFinance上购买和持有ETH与稳定币的盈利能力进行比较。

自今年年初以来,ETH的增长达到了历史性的规模。因此,事实证明,稳定币挖矿策略的利润低于购买和持有ETH也就不足为奇了。全年,YearnFinance上yvDAI存储库的平均年收益率(APY)约为15%。在图表上看起来是一条直线,这是由于该策略在研究期间低于现货ETH的程度。

同时需要注意的是,在不同时期,稳定币策略的收益率超过了现货ETH的收益率。例如,自5月初以来,ETH现货头寸的盈利能力一直为负,而稳定币的盈利能力每年波动8-12%左右。这显然与仅持有现金相当,但通过在Yearn存入现金,交易者可以获得基本无风险的回报。

因此,在某些时期,yvDAI策略与ETH的现货头村相比,alpha系数最好。一些交易者将他们的投资组合的一部分永久锁定在yvDAI或其他Yearn稳定池中,以产生收入,同时保留稳定币以进行有利可图的下行购买或参与流行的高收益池。

国内“元宇宙”商标累计被注册超3000次:金色财经报道,企查查数据显示,国内“元宇宙”商标共被申请注册3167件,自2021年9月1日以来,“元宇宙”相关商标被申请2939件,腾讯等公司相继申请QQ元宇宙等商标。自元宇宙第一股上市之后,国外Facebook、Epic Games、英伟达等公司纷纷布局元宇宙,包括腾讯在内的国内企业也相继开始布局。(腾讯网)[2021/10/22 20:48:13]

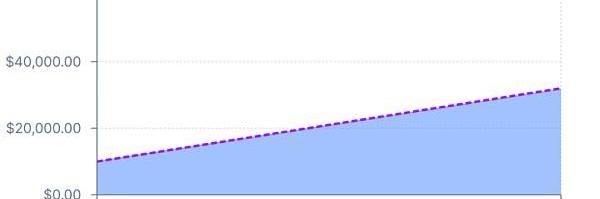

最后,让我们比较Sushiswap上的高收益池SUSHI-WETH的嫁接的盈利能力和ETH上的现货头寸。由于自动做市商(AMM)的选择和行为呈现给用户,这种分析有些复杂。

在这个模拟中,我们忽略了SUSHI-WETH的理发,假设收到的奖励立即销售,并忽略6个月的禁售期。我们在CrocoFinance中运行了一个简单的模拟,发现我们的资金池规模最初等于10,000美元,在支付佣金并考虑到无常损失后,到研究期结束时约为32,000美元。

在32,000美元的基础上,我们还额外支付了Sushiswap。考虑到所有佣金、波动损失和$SUSHI流动性激励,我们得到了这个时期的最终投资组合价值。对于SUSHI-WETH六个月期间的流动资金提供者,为期6个月,以每年140%的平均值在SUSHI中以报酬的形式计算。

盈利能力是根据最坏的可能情况建模的,没有复利,有最低的年利率,在基础资产上开仓不成功的时间等。

如上所示,在研究期间,购买并持有DeFi治理代币的简单策略在ETH现货头寸的盈利能力上明显较差。与购买和持有ETH相比,积极参与SUSHI-WETH池的表现更好。

在DeFi挖矿中,许多重大的风险机会都是如此。在大多数时间范围内,这些稳定策略的表现优于ETH,现金策略也是如此。显然,总回报并不是唯一重要的指标。接下来,我们将研究波动性和风险调整指标。

经济日报:原始版“元宇宙”的技术基础已经具备,但离理想“元宇宙”还相距甚远:9月12日消息,经济日报刊文称《“元宇宙”究竟是不是新科技》,2021年的互联网投资圈里,“元宇宙”堪称“最靓的崽”,相关概念股倍受资金追捧,百度、腾讯、字节跳动等互联网巨头纷纷加入“元宇宙”赛道,虚拟现实、网络游戏、云计算、超高清视频、数字孪生等多个产业链从中受益。这些“刚需”技术,有的进步很快,有的仅见雏形,目前构造一个初级、原始版“元宇宙”的技术基础已经具备,但离构建一个令人沉浸其中的理想“元宇宙”还相距甚远。“元宇宙”何时才能脱离像素游戏的初级阶段,实现真正的平行虚拟世界?这有待于相关技术进步,可能需要10年、20年,甚至更久。对于老百姓来说,可以对技术进步带来的“元宇宙”新世界保持美好期待,但一定要谨慎投资。故事越动听、概念越宏大,就越要捂好自己的钱袋子。毕竟,通过讲故事、炒概念来割韭菜,已经是屡见不鲜的老套路了。[2021/9/12 23:18:36]

波动性

波动性反映了回报随时间的变化。最常用标准偏差来衡量这个值,计算的方式是历史回报方差的平方根。较高的标准差意味着较高的波动性。

在其他条件不变的情况下,交易者希望看到更温和的波动。当交易者在不增加基准值波动性的情况下创造额外的回报时,就可以得到风险调整后的alpha值。

加密资产以其波动性闻名。但加密策略不一定是反复无常的。让我们来看看这四种策略的波动性。值得注意的是,虽然YearnFinance战略总体回报率很低,但其波动性可以忽略不计。对获得稳定回报和低波动性感兴趣的交易者可能会发现yvDAI存储非常有吸引力。

同样,SUSHI-WETH策略在回报SUSHI的同时,通过对ETH的敞口吸收了一些DeFi波动性。无论SUSHI-WETH对对冲的波动率是多少,它都会遭受波动损失。下面的波动率只反映了标的资产的波动率,实际上,部分波动率被佣金所吸收。

在DeFi市场中,风险不仅体现在价格波动上,还体现在,例如,智能合约的利用上。

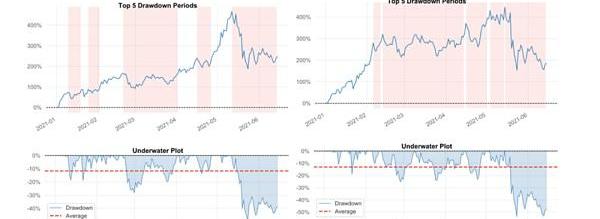

交易者们还喜欢分析下跌的持续时间和幅度。亏损期和亏损图对这种分析是有用的。我们以ETH和DPI的区别为例。

上面的图表显示了下跌的持续时间,下面的图表显示了它们的幅度。由此可以得出两个主要结论:

在DPI组,下降时间明显长于ETH组;

DPI的平均下降幅度略高于ETH;

ETH最大下降约为-49%,DPI最大下降约为-52%。

风险调整指标

夏普比率(SharpeRatio)是一个流行的指标,旨在衡量一项资产的回报在多大程度上弥补了投资者所承担的风险。传统金融总是考虑风险调整后的回报,因为他们总是考虑保存资本。

夏普比率的计算方法是收益率减去无风险收益率除以收益率的标准差。这种计算同时考虑了上行和下行波动。

在这种情况下,10年期美国国债的利率被用作无风险利率。注意稳定币策略yvDAI的结果值。由于我们在这种情况下使用的是10年期债券利率(1.5%),因此这种策略中的夏普比率非常高。原因在于,头寸的波动性可以忽略不计,并且资产的增长完全与无风险利率相关。

具有这种盈利能力的无风险策略极为罕见。SUSHI-WETH的夏普比率也得到了SUSHI奖励和佣金所产生的超额利润的补贴;任何向下的波动都会被轻微地抑制,向上的波动会得到额外的加速。夏普比率1通常被认为是一个很好的指任何超过2的都是好的或优秀的。

像Sharpe或Calmar的纯定价风险/回报比率在任何情况下都没有考虑到DeFi特有的智能合约漏洞或协议失败的独特风险。交易者需要考虑到由于漏洞利用而导致资金从池中泄漏的风险。

应用指标

通过理解和应用这些指标,我们可以了解战略在不同市场条件下是如何发挥作用的。例如,在市场低迷时期,高风险策略出现亏损,而“稳定”的嫁接池继续盈利。一些交易者更愿意在任何时间和任何市场趋势下将部分投资组合保留在稳定币中,以便在池中产生收入,同时保留用于潜在购买的资本下降。

过去的盈利能力绝不是未来盈利能力的指标,正如过去没有漏洞不能保证未来智能合约的安全一样。

积极策略上的支出

与参与主动策略相关的成本主要有几种类型。它们不在上述分析中。一些在足够大的数量时变得无关紧要,而另一些仍然重要。我们会考虑:

gas费用;

间歇性的损失;

投标对价格的影响,交易费用等费用。

gas费

天然气成本越敏感,位置越低,是采用DeFi时需要考虑的一个重要因素。在一定的资本和参与水平下,投资者购买和持有贝塔资产变得更有利可图。

在DeFi中,任何与基础资产相关的操作都会以某种方式与天然气成本相关:

基础代币的传输;

交易确认;

交流;

将代币存入池中;

流动性抵押;

得到回报。

这些关键行动的gas总消耗量>400Gwei——截至2021年6月中旬超过50美元。gas价格比牛市反弹的峰值时便宜90%。在高峰时期,它们很少跌至75-120美元区间以下,也就是说,这些关键行动的成本经常超过1,500Gwei;在这样的gas价下,这很容易意味着超过200美元的交易、汇集、抵押和获得奖励。

在一个月内管理多个嫁接头寸时,用户的存款和取款成本很容易达到数百美元。对于许多DeFi市场参与者来说,从池中存入/取出代币的gas成本通常是最大的支出。此外,还必须考虑到gas价格的波动性,从历史上看,gas价格曾达到高得多的水平,并在相当长的一段时间内保持不变。

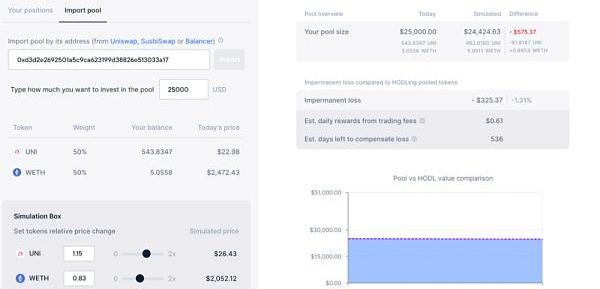

无常损失

我们在上面已经谈到了无常损失的问题。由于波动性损失,资产分散的资金池可能会遭受重大损失。基本池是对另一个代币50/50的治理代币对。

治理代币有很大的波动性。这种“间歇性损失”源于自动做市商(AMM)的运作方式。套利者努力确保这些50/50的资金池保持平衡和适当定价,从汇率套利中获利。

这种汇率套利会由于存款后的价格差异而导致间歇性的损失。差异越大,波动性损失就越大。在DeFi市场上,几乎所有高风险挖矿的交易者都将面临巨大的波动损失。面临的挑战是确保流动性挖矿奖励和交易佣金弥补这些损失并产生收入。

在下面的模拟中,UNI的1.15倍利润和ETH的0.83倍利润由于波动性损失导致头寸损失1.31%。我们的模型显示了在佣金中收回这笔资金所需的天数。另一种回收资本的方法是价格恢复到原始价值。

其他成本

许多平台以交易费的形式收取使用协议的费用。这些是协议金库和代币持有者的盈利机制。例如,DEX的标准佣金是~0.30%。

滑差是交易者的预期和交易的结果价格之间的差。预计交易规模为1000美元,持仓价值为990美元,下跌幅度为1%。

对于大型交易者来说,出价对价格的影响尤为重要。由于自动做市商和订单日志缺乏流动性,交易者使用聚合器和特殊算法来最小化订单对价格的影响。

对于小型交易者来说,这种损失可能很小——在流动性较低的环境中只有几个基点。较大的订单可能对汇率产生严重得多的影响,在流动性较低的情况下创造有吸引力的套利机会。

生态系统中的其他费用还包括提款费、盈利和提款费。这些是基本费用,其中的资金会转移给策略开发人员、金库,有时转移到代币持有人。Yearn采用基本的2/20结构:2%的管理费和20%的利润佣金。

战略成本

在我们所有的策略中,购买和持有ETH显然是最便宜的。这里产生的唯一额外支出是交易费用。

买入并持有DPI意味着成本很低;这就是使用像DPI这样的索引的好处。额外费用包括0.95%的流媒体费用,可以视为管理费。

在Sushiswap,挖矿意味着与交换资产以获得资产、将资产存入池中和持有流动性相关的gas成本。在一年的时间里,SUSHI-WETH并没有遭受重大的波动性损失,而是获得了6%的年初利润和额外的SUSHI流动性奖励。

结论

从2021年初到6月中旬,被动买入和持有策略的DeFi表现很低。在大多数时间范围内,购买和持有治理代币的策略通常不如ETH现货头寸的盈利能力。然而,许多积极策略表现出了更好的性能,稳定币挖矿在高下行波动期间的积极轮转也超过了购买和持有ETH的收益。

标签:DEFEFI元宇宙DEFIDEFLCT价格Metaegg DeFi元宇宙平台公司龙头PINETWORKDEFI价格

在伦敦硬分叉纳入的EIP-1559将带来以太坊费用机制的重大调整,旨在让用户更容易估算费用,并通过烧毁部分交易费来巩固ETH作为网络基础货币的地位.

2020年,机构大牛排队入场加密货币领域的阵仗彻底吹响了机构牛的号角。身为机构大军的一份子,Paypal的加入或许稍晚了些.

加密货币的价格波动,并没有浇灭人们对DeFi的热情,虽然DeFi是去中心化世界的一朵花,但凡事都有风险,DeFi也不例外.

2021年可以称得上是NFT发展的元年,NFT的加密艺术正在成为主流。从收藏品到二级市场,NFT行业的头部参与者销售额不断突破.

在一段时间里,“元宇宙”只停留在概念阶段。今年3月,Roblox在纽交所上市,不仅成为市值超400亿美元的“新贵”,还带火了“元宇宙”,被称为“元宇宙第一股”.

目录 数据定量分析框架 横向数据-时间维度 纵向数据-同类比较 颗粒数据-细分指标 代币数据-投资机会 研究定性分析逻辑 实用性 所有权历史 流动性 发现价值捕获价值 市场总量 排行榜 元数据搜.