在UniswapV3上线初期,很多最早加入为V3做市的LP们享受了极高的手续费收益率。但是好景不长,整个加密市场在5月下旬遭遇了价格的大幅下跌,许多V3的LP们发现,自己持有的做市头寸,不但全部变成了交易对中价格相对更低的代币,且整个头寸在市场波动中的亏损程度,相较于在V2做市大幅增加。

那么,UniswapV3的LP所承担的风险相较于V2有什么变化,投资者又应该如何更好的理解这种风险?本文希望从做市活动最基本的原理开始,分析UniswapV3将给投资者带来哪些变化。

从流动性提供者,到投资组合的管理者

如何客观地看待「提供流动性」,是一个极为关键的问题。成为Uniswap的流动性提供者,虽然可以获得交易的手续费收入,但与此同时还要承担不同币种比例变动与价格变化的风险。因此,仅仅依靠收益率作为投资决策的唯一指标,显然有着严重的缺陷。

那么,如何才能更全面的评估提供流动性的利弊?这里,我们建议参与者切换到一个全新的视角来思考整个问题。那就是,将提供流动性视为投资者采用的一种投资组合管理策略。

这种策略,一方面不需要依靠基金经理的主观判断进行人为操作,另一方面又会依据市场价格变化,依据固定算法动态地调整投资者的持仓比例。这种既吸收了被动管理基金无需人工干预的精髓,又结合了积极主动调仓机制的新型投资组合管理策略,我们将其重新命名为「积极的被动资产管理策略」。

区块链游戏GEOPOLY通过代币私募融资300万美元:12月6日消息,区块链游戏GEOPOLY通过代币私募在48小时内筹集300万美元。GEOPOLY已发布其网站和白皮书。该项目已开始社区建设,计划于12月12日进行NFT预售。Beta V2发布将在2021年Q4和2022年Q1之间的某个时间进行。GEOPOLY代币也将在该时间段内推出,用户可以在游戏中使用。GEO代币将使用户能够在网络和链上以NFT的形式购买、升级和销售业务。GEO代币将于2022年1月在中心化交易所上线。

公开TGE(代币生成活动)将于12月15日在SushiSwap上进行,对所有人开放。PvP(玩家对玩家)原型发布、拍卖和候选发布计划于2022年进行。(Bitcoinist)[2021/12/6 12:54:14]

在此视角下,曾经的LP们将不再被视为交易平台的流动性提供者,而是被视为希望将自己资产保值增值的投资人。那么,评价其是否应该成为LP的标准,也将从单一的做市收益率,转变为投资组合的预期回报,以及投资过程中可能承担的风险大小。

那么,成为这种「积极的被动资产管理」基金的投资者,将会面对哪些主要风险?

无常损失与存货风险

声音 | 中国互金协会会长:区块链等技术在加速突破应用:由国际银行业联合会、国际资本市场协会、金融时报社、中国银行业协会共同主办的第十六届中国国际金融论坛于12月19在上海召开。中国互联网金融协会会长李东荣出席并发表演讲。李东荣表示,当前新一轮的科技革命和产业变革深入发展,人工智能、云计算、大数据、区块链等新一代前沿信息技术在加速突破应用,全球数字经济发展正逐步进入快车道,以移动金融、互联网金融、智能金融为代表的金融新业态、新模式持续发展。(新浪财经)[2019/12/19]

选择一个合理的业绩评价基准,是评估某个投资组合风险收益情况最为关键的前提假设。我们评估一只信用债券的风险回报情况,可以选择无信用风险的国债利率作为评价基准;评估一只主动管理的股票投资基金,可以选择同期股市大盘的综合指数。一般来说,选择何种基准用于评估投资表现,主要取决于投资者在未参与本项投资时,所拥有的其他最优选择,也就是我们常说的「机会成本」。

那么评估这只名为LPPosition的「基金」,投资者应该选择哪种指标作为评价基准呢?

以ETH-USDC交易对为例。对于看多ETH的投资者,全仓持有ETH便可以作为他的评价基准;对于看空ETH的投资者,全部持有美元便可以作为他的评价基准;对于预期ETH价格不会发生明显波动的投资者,保持现状不参与做市,便可以作为他的评价基准。

行情 | 美股区块链概念股普遍收涨:今日美股收盘,美股区块链概念股普遍收涨。柯达收跌6.33%,埃森哲收涨0.51%,Overstock.com收涨2.53%,Riot Blockchain收涨4.14%,Marathon Patent收跌0.76%,Square收涨0.89%。[2019/3/30]

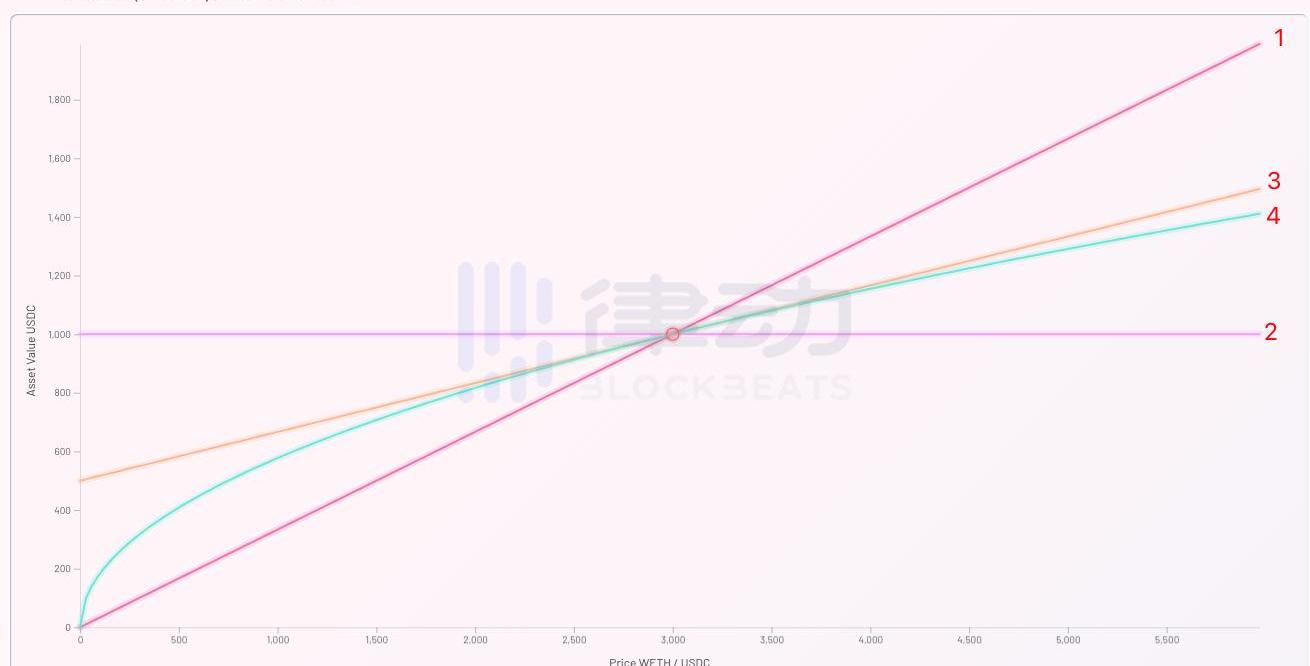

由此,我们构建了以下四种不同的投资策略:

1.100%持有ETH

2.100%持有USDC

3.50%持有ETH,50%持有USDC

4.使用50%ETH与50%USDC购买「LPPosition基金」参与做市

在不考虑手续费的情况下,以纵轴表示投资组合的期末市值,横轴显示期末可能出现的不同ETH价格。我们可以将以上四种投资组合期末市值,在不同ETH期末价格时的表现做成一张函数图像。

可以看出,如果ETH的期末价格相对于期初价格未发生变化,则四种策略的期末市值也将保持不变。但若ETH价格下跌,则策略2为最优选择;若ETH价格上涨,策略1为最优选择。

动态 | 四川区块链知识产权“版权认证、确权平台”上线:据巴比特消息,10月24日下午,四川数字出版传媒有限公司版权工作站揭牌,区块链知识产权资产联盟链版权认证、确权平台上线。[2018/10/24]

这其中非常值得注意的是,如果投资者选择策略4,也即用1000美元购买名叫「LPPosition」的基金参与做市,则该基金的期末市值除价格的起始点以外,始终都会低于策略3。而这部分差异,也就是我们常说的「无常损失」。无常损失所反映的,便是这只名为「LPPosition」的基金,在价格变化时的主动调仓管理,预期会给投资者带来的额外亏损。

让我们重新回到投资者的视角。假设投资者A预期未来ETH的价格上涨,那么如果其在期初购买了「LPPosition」基金,在ETH价格真的发生上涨时,投资者A将会承担哪些风险?

由于投资者A购买了「LPPosition」基金,所以在价格上涨时将会承担基金带来的无常损失风险,也即策略3与策略4的差额。同时,由于其最优策略应为全仓持有ETH,则其为购买「LPPosition」基金兑换的50%USDC,将无法享受后续ETH上涨带来的收益,因此这部分持仓将给投资者A带来「存货风险」损失,也就是策略1减去策略3的差额部分。

现场 | 共识大会(新加坡)圆桌:引入区块链技术简化保险索赔流程:金色财经9月19日现场报道,在新加坡共识大会上,来自MetLife和Bluzelle的相关人员共同探讨了智能合约自动化解决保险索赔的技术。嘉宾认为,区块链技术可以区分必要数据和非必要数据,方便使用者灵活调取;同时大幅提升用户的体验,简化保险索赔繁琐流程。[2018/9/19]

所以对于投资者A来说,购买「LPPosition」基金做市带给他的存货风险,将远远大于无常损失风险。由此我们可以总结出如下结论:

1.对于预期ETH价格上涨的投资者,购买「LPPosition」基金将会使其承担极大的存货风险。故而其最优策略应该是远离做市活动,寻找其他ETH本位的投资工具。

2.对于预期ETH价格下跌的投资者,同理也应远离做市活动,以免被动持有ETH从而承担其价格下跌的存货风险。其最优策略应该是寻找稳定币本位的理财或挖矿活动。

3.对于预期ETH价格会保持稳定的投资者来说,持有ETH还是USDC对其来说没有太大差别。因此使用两个币种来购买某种「理财产品」赚取收益,会是一个不错的选择。

可是我们刚刚提到,购买这种名为「LPPosition」的基金,相对于不购买的净收益为负。那么投资者为什么还要成为LP,为交易平台做市呢?

手续费是对无常损失的补偿

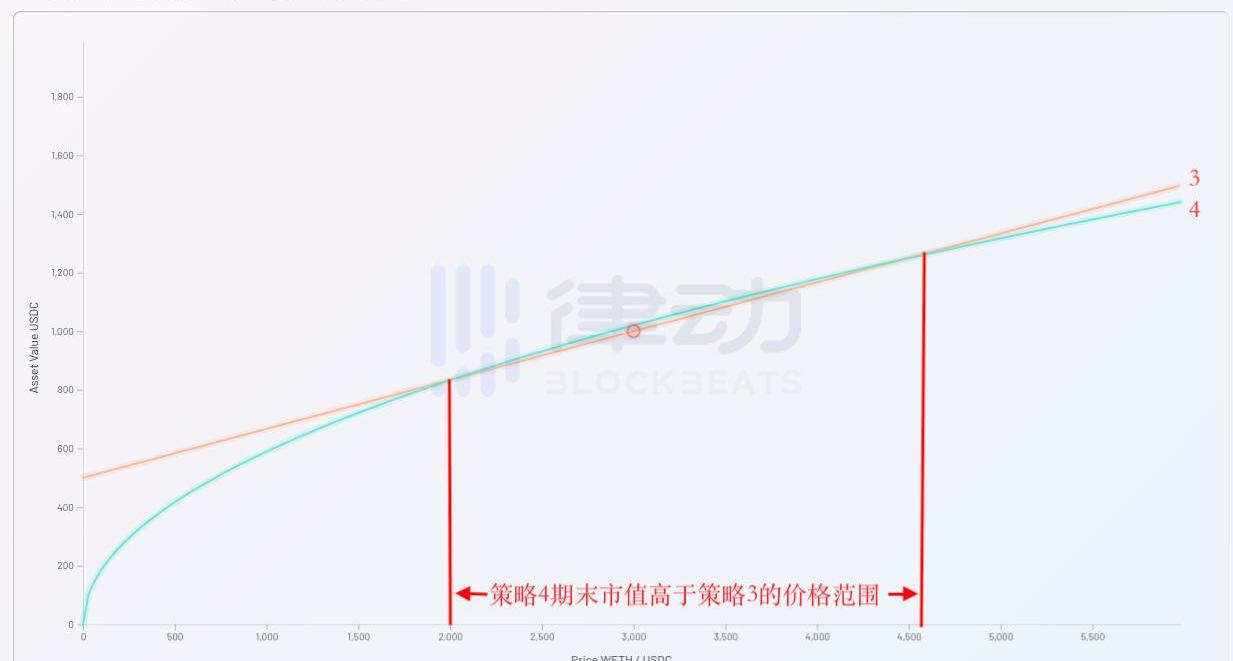

在上文中,我们为了简化模型,忽略了手续费对期末市值的影响。现在让我们重新将手续费的影响纳入考量范围,看看在真实情况下的不同策略,会给投资者的期末市值带来什么改变。

我们发现,当重新将手续费纳入考虑范围后,购买「LPPosition」基金参与做市便有了意义。因为有了手续费收入作为补偿,在一定的价格范围内,策略4的期末市值终于高于了策略3。于是投资者购买「LPPosition」基金参与做市活动的逻辑也得到了明确:投资者为了获取在一定期末价格范围内的正收益,从而不得不承担期末价格波动超出此范围后亏损的风险。

也就是说,参与做市活动能够取得正收益的前提,便是投资者对于资产期末价格不会发生大幅波动的预期。一旦资产的期末价格超出了安全范围,那么投资者的投资组合将会承担相应的亏损风险。这也便是为什么有人将提供流动性做市,称为「做空波动性」的原因。

UniswapV3是风险的放大器

在上文的论述中,我们一直以UniswapV2的经典模型作为评价做市活动时的参考标准。但我们知道,Uniswap在最新的V3版本中,大大提高了资金的使用效率,其期末收益曲线的形状,也必然将与之前的V2版本有所不同。下面我们便来重新更新一下之前的期末收益图像,引入策略5,也就是使用同样资金购买UniswapV3版本提供的「LPPosition基金」的期末收益情况。

通过上图可以很明显的看出,相较于之前的策略4,策略5不但大大提高了在价格稳定时投资者的收益水平,也大大增加了当期末价格超出安全范围后,投资者的亏损程度。所以说,UniswapV3既是投资者收益的放大器,也是风险的放大器。V3版「LPPosition基金」的投资者,在享受更高投资收益的同时,也必然要承担当期末价格脱离安全范围时更多的无常损失。

高收益必然带来高风险,这个在金融学中亘古不变的定律,即使在区块链的世界中,也依然没有丝毫地改变。

做空波动率是加密行业最危险的投资策略

通过上文的论述,我们已经清晰地了解到流动性提供者得以盈利的基本前提假设,那就是:自己参与做市的交易对,在自己预期的投资期内不会发生较大的价格变动。如果这个前提假设在投资期内被证伪,那么投资者的期末市值,往往会低于不参与做市而一直持有起初资产组合的期末市值。

这种对于低波动性的默认假设,在当前加密货币投资行业中无处不在。例如我们常常能见到某些项目挖矿活动的年化收益率超过1000%,在这些极端收益率的背后,其实往往都隐含着对相关代币价格始终不会发生变化的假设。

很多投资者在参与了一些所谓「高收益率」的活动后,往往会感觉自己最终的收益情况并没有达到最开始的预期,甚至还出现了亏损。其根本原因往往并不是项目方的收益率的计算过程有问题,而是对于低波动性的「前提假设」不正确。

当前的加密行业依然是一个极为新兴的投资领域,各种产品价格的波动性极高,故而任何对于低波动性的假设,都有可能使投资者付出惨重的代价。在这里我并不是想讨论UniswapV3模式的缺陷,相反我认为UniswapV3版本是行业内极为重要的创新,因为他给了投资者主动选择承担更高风险,并获取相应更高收益的权力。将风险承担的最终选择权交还给市场,这是UniswapV3在底层逻辑上最为重要的创新。

不过对于参与到V3做市活动中的普通用户来说,一定要明白这只是在风险与收益两者之间的重新权衡。不要单纯地见到别人的收益率,就在不了解其内在风险逻辑的前提下盲目进入,并最终承担自身无法承受的无常损失。

前言 5月29日-30日,国际金融论坛2021春季会议在北京举行。在论坛“数字货币与未来数字化转型”环节,中国证监会科技监管局局长姚前进行了分享.

原文标题:《合成资产—趋势与机遇》合成资产是产品设计的产物,但是从根源说,其实是流动性的产物。 合成资产的概述 两类合成资产 Crypto里面有两类合成资产:一类是资产的复制或镜像,就是本身资产.

链集市?·让区块链落地更简单 《区块链行业观察》专栏·第19?篇作者丨JessiBaker 图片丨来源于网络 十二年前一月份的某一天,抗议者占领了华尔街的祖科蒂公园抗议经济不平等.

5月18日,中国互联网金融协会、中国银行业协会、中国支付清算协会三大协会联合发布公告,要求金融机构、支付机构不得开展与虚拟货币相关的业务。紧接着,国务院金融委重磅发声打击比特币挖矿和交易行为.

2019年3月22日,推特分析师PlanB发表了《用稀缺性为比特币价格建模》一文。自S2F模型发布两年多以来,比特币价格一直以较高的精确度跟踪着模型的预测价格.

吴说作者|刘全凯 本期编辑|ColinWu2019年3月22日,推特分析师PlanB发表了《用稀缺性为比特币价格建模》一文.