Overview概述

本文将通过对比股票市场期权产品、商品交易所期权产品以及比特币期权产品来介绍比特币期权市场价格的有效性。

Report报告

风险中性概率

在我们开始讨论不同的期权定价模型之前,我们需要了解风险中性概率的概念。风险中性概率广泛应用于期权定价中,在不同的期权定价模型中可能会遇到。风险中性概率是根据风险调整后的未来结果的理论概率。这一概念背后有两个主要假设:

资产的当前价值等于以无风险利率折现的预期收益。

市场上没有套利机会。

风险中性概率是指股票价格在风险中性世界中上升的概率。但是,我们并没有假设市场上所有的投资者都是风险中性的,也没有假设风险资产会获得无风险的收益率。这个理论价值衡量的是购买和出售资产的概率,就好像市场上所有东西都有一个单一的概率一样。

期权定价

在介绍各市场期权产品之前,我们首先探讨一下本文即将使用的两种期权定价方式:B-S定价模型以及B-A-W定价模型。

B-S定价模型

首先来看推导BS微分方程时用到的假设:

期权的行权方式为欧式,即只有到期日才可以行权。

IMF今日发布的加密货币科普视频实为两年前旧闻,且存在诸多疏漏:国际货币基金组织IMF今日在推特上发布了一条关于加密货币的科普视频,这段时长两分钟的视频最初发布于2018年6月。该视频称加密货币是“货币进化的下一步”,但没有特别提到DLT、区块链,甚至是代币名称等术语。BTC、XRP和ETH只出现在说明加密交易的图形中。尽管这段视频到目前为止已经获得了超过13.7万的点击量和2900个赞,但来自加密社区的许多反应都是批评的,他们指出了信息中的漏洞和似乎具有误导性的措辞。

Reddit用户nanooverbtc称:“他们犯了很多错误,比如把私钥称为密码。”该视频也没有讨论挖矿或加密货币供应。Kraken策略师Pierre Rochard等知名人士表示:“可证明的稀缺性是比特币有趣的原因,你忘了提这一点。”(Cointelegraph)[2020/8/24]

股票的价格符合几何布朗运动,即股票的不确定性满足对数正态分布。

可以做空证券,且证券可以被分割。

市场无摩擦,即不存在交易费用和税收。

在期权期限内,标的股票不支付股息。

在期权期限内,标的股票年收益率的标准差σ已知且保持不变。

市场不存在无风险套利机会。

标的资产交易是连续的。

短期无风险利率为常数并已知。

不过,这些假设可以放宽,并在必要时根据特殊情况进行调整。此外,我们可以很容易地使用这个模型来为股票以外的资产(货币、期货)的期权定价。

TRON数字钱包科普资料《波场钱包的现在过去与未来》已上线:据最新消息显示,由TokenPocket联合波场TRON官方,以及 TokenPocket 社区志愿者共同撰写的《波场钱包的现在过去与未来》已正式上线。《波场钱包的现在过去与未来》又称为波场钱包小白书,详细介绍了当前TRON钱包与TRON生态密切结合的实例,是目前市面上最为详细的TRON数字钱包科普资料。波场钱包作为波场公链生态中极为重要的入口,是波场生态的重要构成要素。波场钱包从一开始只提供权限管理、转账收款、节点投票等基础功能,到如今不仅可以为用户提供法币交易、闪兑和去中心化交易所等方便快捷的交易服务,还能让用户直接在钱包上体验波场上DApp,挖矿、DeFi、Staking等资产增值服务。详情见原文链接。[2020/8/20]

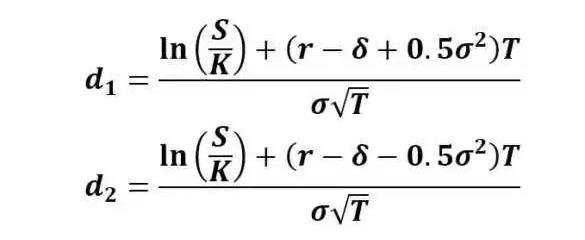

根据Black-Scholes模型,我们可以推导出以下数学公式来计算欧洲看涨期权和看跌期权的公允价值:

上述公式使用了风险调整后的概率。N(d1)是风险调整后的在期权到期时收到股票的概率。N(d2)是期权将被执行的风险调整概率。这些概率是使用因子d1和d2的正态累积分布计算的。该公式给出了非派息股票的欧洲看涨期权的价值/价格。函数N(?)代表累积分布函数为正态(高斯)分布,这是一个随机变量的概率是小于等于其输入条件(即d?和d?)正态分布的。概率N的值(?)换句话说永远是0≤N(?)≤1之间。输入d?和d?得出:

动态 | 区块链技术入选科普杂志《科学美国人》2019十大突破性技术榜单:据新浪网今日新闻报道,美国科普杂志《科学美国人》公布 2019 十大突破性技术榜单。区块链技术因在保障食品安全中的作用而上榜。 入选榜单具体原因:区块链技术的发展应用将显著改善食品污染源数据追踪的困境。利用区块链云端系统,食品制造商可以依次在计算机储存各类过程的信息。[2019/9/29]

Black-Scholes模型主要用于计算欧式期权的理论价值,由于美式期权具有在到期日之前行权的特点,因此不能应用于欧式期权。

Black-Scholes模型中使用的主要变量包括:

标的资产的价格(S)是该资产的当前市场价格

执行价格(K)是期权可以被执行的价格

波动率是衡量证券价格在随后的阶段变动幅度的指标

截止时间(T)是指从计算日期到执行日期之间的时间

利率(r)为无风险利率

股息收益率最初并不是模型的主要输入内容。最初的B-S模型是为无股利股票的期权定价而开发的。由于我们通过Delta对冲消除了随机性,该方程中没有任何随机变量,所以它是一个一般的微分方程,而非随机微分方程。求解这个微分方程需要给定的边界条件。对于欧式看涨期权,它的边界条件为当时间t=T时,期权的价格C必须满足C=max(S(T)-K,0)这里K是行权价格。

声音 | 火星人朋友圈科普RAM:火星人在朋友圈发文称,“什么是RAM?简单来说就是EOS这个国家的土地,所有的经济行为都离不开土地。只要EOS的BP们能投票形成一个稳定的供给预期,并且不改变目前的Bancor算法,那么RAM后续的价格有可能会像北上广深的房价走势。房价下跌不行,房价过快上涨也不行,EOS的生态越来越像某国了,真有意思。”[2018/7/6]

对于任何一个期权,在定价时有两个不确定性需要考虑:

这个期权到行权日到底是不是实值期权,就是到底有没有行权的价值。

如果行权了,那么我们的收益到底能有多少。

这两个不确定性恰恰就对应着由BS定价公式中的N。

B-A-W定价模型

我们知道,欧式期权只有在到期日才能行权,美式期权在到期日前的任何时候都能行权,就是这种行权时间的灵活性赋予了它相对欧式期权的一个溢价,那么,问题就清楚了,美式期权的定价公式如下:

美式期权价格=欧式期权价格+溢价

那么具体怎么计算呢,首先我们先引入一个描述期权价值的众所周知的偏微分方程:

这只是对B-S模型的基本假设做了一些调整。基本上,我们允许对标的资产发放股息(d),并假设其收益率为不变。股息收益率定义为每股股息除以股价。资产的持有成本(b)是无风险回报率减去年度股息收益率(b=r-d)。当d=0和b=r时,这是普通的B-S公式。当r=d和b=0时,这是期货期权的B-S模型。

财政部副部长朱光耀:数字经济还处在发展的过程中,要以科普、推动的态度来推进数字经济发展:今日,在中国发展高层论坛2018年会上,财政部副部长朱光耀表示:“数字经济还处在发展的过程中,要以科普、推动的态度来推进数字经济发展。也要关注数字经济的其他影响,包括税收征管、反监管措施等要跟上。”[2018/3/25]

提前行权溢价的定义为:

在这里我要多解释一句:其中,C(S,T)是美式期权价值,c(S,T)是欧式期权价值。这里的基本要点是,美式期权的价值必须等于欧式期权价值加上一个额外特征的溢价。现在,让时间从到期日的时间向后发展,*t,此时此刻的时间为t。然后到期时间T的定义是T=?t-t溢价率的变化对时间是一个等式εT=?εt。我们将这个结论应用于之前的偏微分方程,得到了提前行权溢价的偏微分方程。

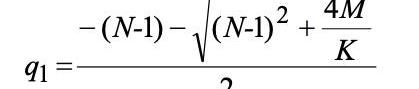

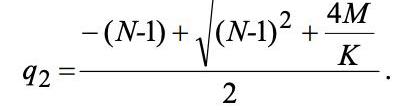

我们用M=2r/σ^2,N=2b/σ^2带入公式,把他简化一下:

然后Barone-Adesi&Whaley将提前行权溢价改写为εc(S,K)=K(T)f(S,K),表示为到期时间和股价的函数。可得εSS=-KfSS和εT=KKTf+KKTfK。将这些代入上式,通过收集项和因式分解可知

其中,K=1-exp是已知条件。

到目前为止,我们还没有做出任何近似,因此这仍然是一个精确的分析。现在看看(1?K)MfKLHS的最后一部分。通过让T趋于0,fK趋于0,如果T趋于无穷,K趋于1。因此通过消去最后一项,剩下的方程是一个整洁的二阶常微分方程。

我们通过求线性解,得出一个通用解:

显而易见,现在有一个问题,那就是如何承认和设定公式的边界条件。由于q1<0,则当S=0时,f(S)→±∞。这是不太合理的,因为从逻辑上讲,不值得为不值钱的东西支付额外的钱。一般来说,如果S趋向于零,那么提前行权溢价也必然趋向于零。因此施加约束a1=0,使a2S^q^2永远不能接近±∞。这个公式可以写成

到这里,公式的推导基本就成功了。另外我们利用牛顿迭代法,就可以得到

这也就是公式的最终解。

实例分析

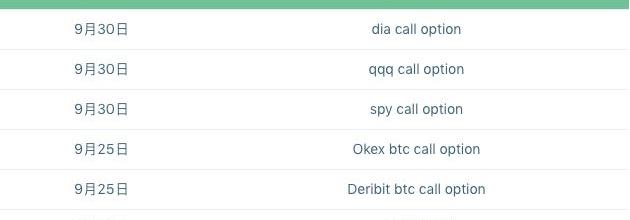

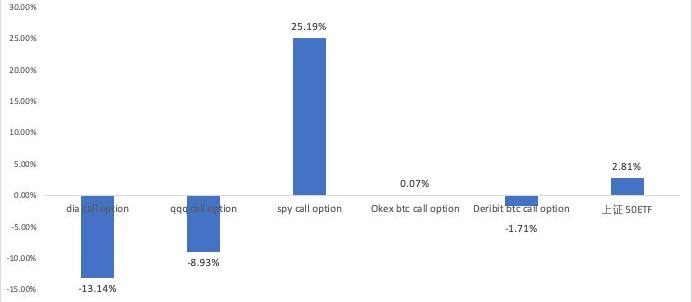

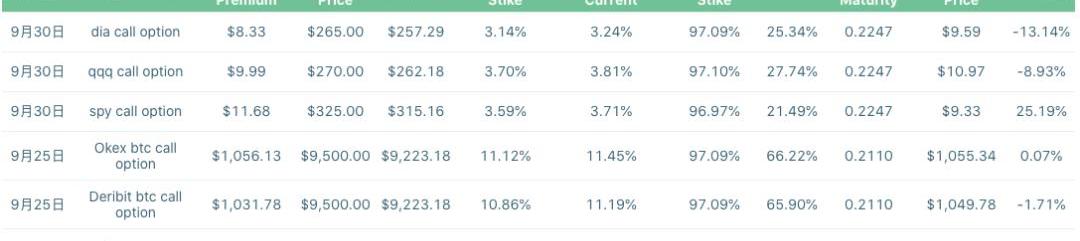

首先,我们分别取用了道琼斯、标准普尔500和纳斯达克指数基金的期权以及OKex、Deribit和上证50ETF的期权进行比较。

我们分别计算了上述六个期权的期权费与行权价的比、期权费与限价的比、限价与行权价的比。并通过B-S模型和B-A-W模型分别计算了他们的模型价值以及实际期权费与模型期权费的偏移值。

从图中可以看出,与模型差距最小的是okex和deribit的期权,其中okex的期权与模型价格相差无几。欧式期权价格偏移值明显高于美式期权,这也是由于模型缺陷造成的正常现象。

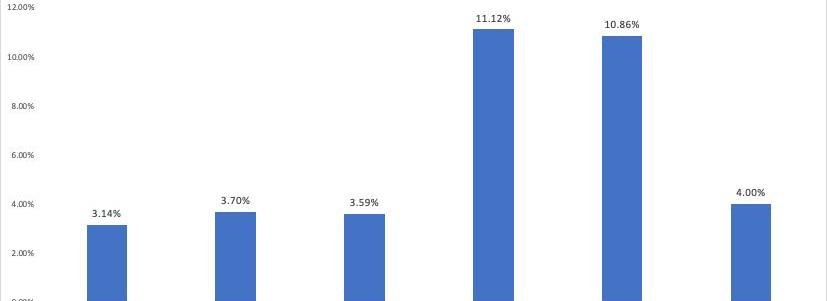

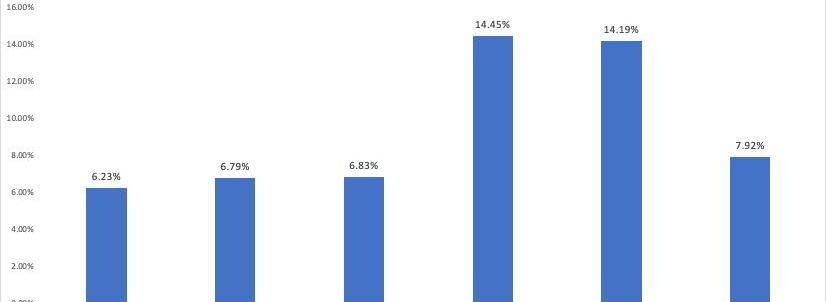

我们同时计算了这六个看涨期权的breakevenprice和行权价以及和现价的偏移值,可以看出,btc期权的偏移值明显高于其他期权。

于是,我们每个期权采集了八条不同行权价的期权,总共48条数据进行观测,试图寻找期权中的偏移值与隐含波动率的关系,结果如下:

根据观测的结果,我们可以发现偏移率能够解释98.43%的隐含波动率情况,也就是说,线性推导关系成立。所有的期权偏移率与其隐含波动率完美符合,即btc期权市场有效性与其他市场有效性相同。

注1:数据采集于7月9日下午2时37分

Conclusion结语

对于投资者来说,除持仓风险外,对OKEx与Deribit交易所基本可以排除其市场定价有效性的怀疑。

风险提示:

警惕打着区块链和新技术的旗号进行非法金融活动,标准共识坚决抵制利用区块链进行非法集资、网络、ICO及各种变种、传播不良信息等各类违法行为。

金融行动特别工作组周二在一份给G20集团财长和央行行长的报告中建议建立更加强大的全球虚拟资产监管框架.

撰文:OKEx投研 全球新冠确诊超千万例,美国二次疫情愈演愈烈亿邦国际纳斯达克上市首日破发交易所持有的比特币总额已创下13个月以来的新低点 热点新闻 据美国约翰斯·霍普金斯大学发布的实时统计数据.

Cosmos,Polkadot和Terra三大公司近日联合公布了一种名为Anchor的新型DeFi储蓄产品,旨在为稳定币存款提供安全可靠的利率.

导读:以色列最高学府希伯来大学工程与计算机科学学院的副教授AvivZohar以及希伯来大学硕士研究生JonaHarris近日发布了一份研究论文《Flood&Loot:一种针对闪电网络的系.

字数:609 原文标题:CurveReleasesBlueprintforCurveDAOandCRVGovernanceToken原文链接:https://defirate.

在俄罗斯解除Telegram禁令后不久,俄罗斯当局开始调查涉及Telegram未发行的Gram代币可能存在的欺诈性发行行为.