Overview概述

本文将简单介绍算法交易并以风险平价基金为例,介绍如何构建资产配置模型。

Report报告

算法交易简介

算法交易是一种使用自动预编程的交易指令来执行交易的方法,包括时间、价格和成交量等变量。这种交易是为了利用计算机在速度和数据处理方面的优势而开发的。流行的「算法」包括交易量百分比、成交量加权平均价格、时间加权平均价格和执行落差交易。在21世纪,算法交易已经获得了散户和机构交易商的吸引力。投资银行、养老基金、共同基金和对冲基金可能需要分散执行更大的买卖指令,或者执行交易的速度太快,以至于人类交易员无法做出反应,所以算法交易被广泛使用。2016年的一项研究表明,外汇市场超过80%的交易是通过交易算法完成的,而不是人工。

「算法交易」这个术语通常与「自动交易系统」同义。其中包括交易策略,如黑箱交易和大量依赖复杂数学公式和高速计算机程序的定量交易。

这些系统运行的策略包括做市、套利或纯粹的投机(如趋势跟踪)。其中许多属于高频交易(HFT),其特点是高成交量和高订单交易比率。在人类交易者能够处理他们观察到的信息之前,高频交易策略利用计算机根据电子接收到的信息做出复杂的决定来启动指令。因此,2012年2月,美国商品期货交易委员会(CFTC)成立了一个包括学者和行业专家在内的特别工作组,就如何最好地定义高频交易向CFTC提供建议。算法交易和高频交易导致了市场微观结构的巨大变化,尤其是流动性的提供方式,但同样也带来了一些争议。

闪崩

金融海啸爆发、全球震荡,许多市场最后都遭高频交易把持,虽然流动性因此增加了,但这样的市场结构,却还没经过衰退的考验。VIX最近飙高,让大家更有理由对股市被做空时、流动性的供应状况感到忧心。

在全新的流动性生态系统内,股市崩盘至今都是短暂的、影响相对较小,然而一旦经济真的陷入困境,下一次股灾恐怕就没这么温和,流动性一口气蒸发、势必会加重抛售潮。

2018年2月初因国债利率飙升、降低高股息类股的吸引力,并促使「恐慌指数」(VIX)狂飙,道琼工业平均指数三个交易日就狂杀近两千五百点。高盛指出,美股急剧杀跌,跟高频交易脱不了关系。

而果不其然,2020年3月价值1.4万亿的风险平价策略的程序交易引发了美股的流动性危机,三大股指大幅崩盘。

风险平价是什么

2008年的次贷危机带来的一个可预见的变化是,风险管理变得更加重要,有时被认为比绩效管理更重要。

从业者和研究人员开始更加认真地调查不那么激进的积极投资组合,以避免在下跌或波动的市场中可能出现的灾难性损失。两种投资组合方法,即最小方差和等权(EW)方法,被广泛使用。最小方差投资组合的目标是使投资组合的方差最小,它属于平均方差(MV)投资组合框架,由HenryMarkowitz在1959年首创。因此,最小方差组合继承了均值-方差型组合的缺点,即对协方差矩阵的估计过于敏感。这种方法也倾向于高度集中的投资组合,将风险分散在少数资产上,这与作为分散风险的一种方式的分散投资的常识方法是相悖的。在金融危机等极端事件发生时,这种集中的投资组合可能会招致灾难性的损失。例如,在2007至2008年的金融危机中,股票的回报率为-50%,随之而来的是大多数对冲基金的糟糕表现。因此,通过最小化均值-方差优化来分散资本的投资组合不一定分散风险。

在一个新的投资组合中,资本在所有可获得的资产中是均等多样化的。实证研究发现,没有一个基于优化的投资组合在样本外夏普比率、收益或周转方面始终优于简单的EW投资组合方法。可能的原因是,通过优化方法设计的投资组合会受到估计误差的削弱,这种估计误差可以通过对投资组合权重添加约束来克服。尽管EW投资组合的良好的样本外表现,但这种简单粗暴的风险分散处理方式简直是再天真不过的方式。

所以,随之而来的是一种被称为风险平价方法的新范式,它能使投资组合及其风险真正更加多样化。大约在2005年,风险平价证明了统一的风险贡献实际上导致了一个足够多样化的投资组合,以及(事前)风险贡献。使用历史数据计算的风险不仅是对风险差异程度的数学度量,而且是(事后)资产损失贡献的良好指标(即观察到的未来风险和损失),特别是当存在较大损失时。根据这一观察,避免潜在巨大损失的一个有前途的方法是在选定的资产上分配风险贡献。典型的风险等值投资组合是一个等风险贡献(ERC)投资组合,它使所有可用资产对投资组合的总风险贡献相等。

风险平价策略起源于1996年,美国著名对冲基金桥水基金(BridgewaterAssociates),设立了第一支风险平价策略基金:全天候基金(AllWeatherfund)。在2000~2002年美国股市大调整中,风险平价策略因其出色的表现脱颖而出,随后该策略逐渐得到投资机构的青睐,2008年金融危机再一次证明了该策略的成功。

风险平价策略构建

上文曾经说过,风险平价策略是一种资产配置策略,重点在于配置风险,而不是配置资产。举个简单的例子,经典的债股组合中,债/股比例为4:6。风险平价组合的目的是让单个资产对整体投资组合总风险具有相同的贡献。

举个非常简单的例子,我们将构建一个「BTC-USDT」组合的风险平价策略。我们需要首先定义一个边际风险贡献:

其中:wi表示第i个资产的权重

表示组合风险

另外,考虑资产的权重,我们将σ(Rp)看作权重w1和w2的函数,定义资产1对组合p的边际风险贡献,即资产1的单位配资权重w1的增长引起的组合风险σ(Rp)的增长,再乘以权重w1,则单个资产的总体风险贡献为:

把单个资产的总体风险贡献相加之和为总风险

明白了这一点,我们将单个资产的总体风险贡献除以总风险,就能得出单个资产的最佳配比。

最终我们只需要在以下两个限制条件下求出最优解,就是等风险下的最佳资产配比。

这便是全天候基金最著名的版本等风险贡献投资组合。它使用投资组合的波动率作为风险的代理指标,该方法以每个投资品对组合的波动率贡献相同为目标来确定最佳的配置权重。

我们就针对EWRCP策略逻辑构建一个「BTC-USDT」组合。

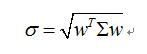

首先,我们选取2017年1月2日至2020年6月16日的BTC和USDT数据,这一步是利用coinmarketcap的close价格实现的。我们同时选取这两个资产的单独风险,然后求等权组合标准差。

接着,我们利用协方差计算出TRC1和TRC2,即单一资产总体风险贡献。

我们可以看出,BTC因为波动性远高于USDT,它对总体风险的贡献更大。

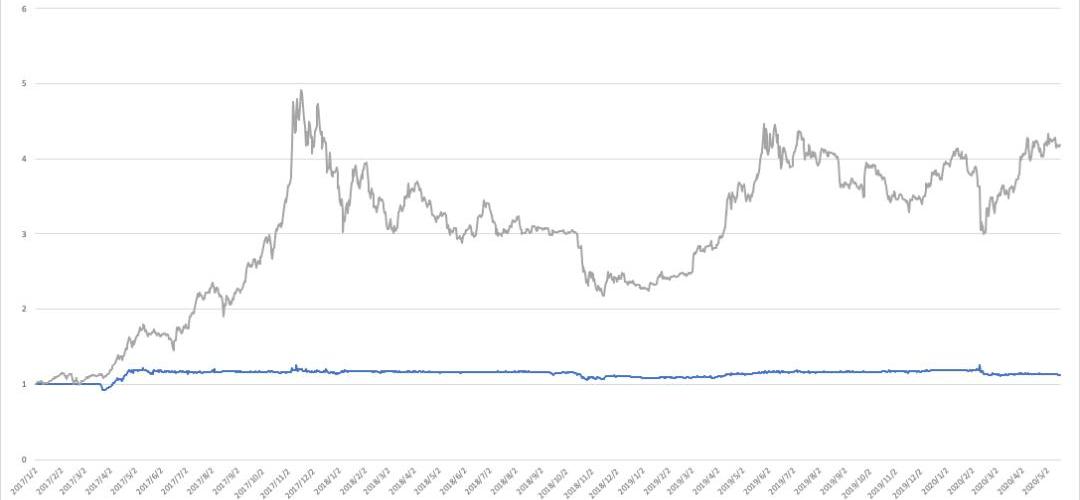

有了TRC1和TRC2,我们就能计算出风险平价模型中的w1和w2,即BTC和USDT的权重。代入后,我们即可算出新的投资组合资金曲线。我们利用基金净值模式进行了转化。

我们能用肉眼看出,经过资产配置后,波动率明显降低了,在几次BTC的较大回撤时,风险平价基金的回撤几乎肉眼不可见。

但同时,风险平价基金也面临着一个问题,即在穿越牛熊的同时,收益率却远不如等权基金。目前为止,华尔街主流的风险平价基金的选择都是加杠杆从而提高收益率,但也导致了今年三月份的美股流动性危机。

Conclusion结语

虽然风险平价模型不能直接生搬硬套在数字货币市场,也不能对较小的资金做配置,但是理解其中的原理,能够帮助我们更好地控制模型风险,能够一定程度上解决「我该给这个品种多少资金」或「我的风险敞口应该如何设定」类似的问题。

风险提示:

警惕打着区块链和新技术的旗号进行非法金融活动,标准共识坚决抵制利用区块链进行非法集资、网络、ICO及各种变种、传播不良信息等各类违法行为。

区块链赋能实体经济为大势所趋,脱虚务实成为该计划的主基调。6月30日,北京市人民政府办公厅发布印发《北京市区块链创新发展行动计划(2020—2022年)》的通知.

本文来自?Cointelegraph,原文作者:RaySalmondOdaily星球日报译者|余顺遂加密衍生品交易所ZUBR6月29日发布的最新研究发现,尽管长期以来都有传言称.

一、事件简述 2020-06-18(文中所提及时间均为UTC时间),以太坊上的智能合约BancorNetwork被爆出存在严重漏洞.

行情回顾: 日内早间比特币价格上行受阻9240位置后,行情小幅回调保持在震荡区间内,价格在9100上方区域,多空双方来回发力,当前点位在9136位置附近。笔者丁佳永预计短期震荡将会延续.

作者:Future小哥哥 01?什么是ETH? ETH是Ethereum网络的原生通证,作为网络生态中价值流通的主要介质.

来源:趣味科技v 说起区块链,相信大家都不会感到陌生,特别是我国将区块链作为推动自主创新核心技术的突破口之后,这项技术在中国更是家喻户晓。至于云计算,相信大家也是耳熟能详.