引言:2020年7月4日,由万向区块链实验室、新加坡新跃社科大学、巴比特联合发起的“2020中新区块链领袖高峰论坛”圆满落下帷幕。本次论坛通过线上连接的方式,邀请了中新两国区块链行业优秀专家、学者、企业家进行对话,解读行业焦点问题,分享最新资讯。

万向区块链首席经济学家邹传伟博士,在论坛上分享了他对央行数字货币的最新研究“央行数字货币与货币国际化”。全文内容如下:

2020年4月起,人民银行DC/EP先行在深圳、苏州、雄安和成都进行内部封闭试点测试。这是央行数字货币在境内的应用。DC/EP还会在未来的冬奥会场景测试,帮助来华的外国友人享受中国的移动支付服务。随着这些外国友人回到本国,DC/EP将走出国内。这就带来了一个重要问题——CBDC对货币国际化的影响,也是我今天分享的主题。我的分享主要有四方面内容:

第一,货币跨境流通机制。

第二,CBDC的共同特征。

第三,账户与Token的区别。这个学术色彩较浓的问题实际上是理解CBDC跨境流通的关键。

动态 | 量子链在最新提案中新增交易操作码,允许用户以代付方式调用合约:量子链 Qtum 在 QIP-5 提案中提出针对交易输出脚本新增 OP_SENDER 操作码,使一个地址可以在没有 QTUM 代币的情况下通过别人代付 Gas 的方式调用智能合约。据 Qtum 介绍,Qtum 不仅支持比特币的五种标准的交易操作码,分别是 P2PKH、P2PK、多重签名、P2SH 和 OP_RETURN,还增加了三种操作符分别是 OP_CREATE、OP_CALL 和 OP_SPEND,以及该提案中的 OP_SENDER。通过该提案新增的操作码,用户可以直接操作 Dapp 而无需关心自己是否有充足的 UTXOs 来支付 Gas 及验证权限,Dapp 的维护者可以通过构建 OP_SENDER 交易自行做 Gas 代付服务,交易所不必再为操作智能合约代币的用户地址维护支付 Gas 的余额,而是可以通过构建 OP_SENDER 交易的方式来进行用户地址到热钱包的转账,从而大大减少交易所维护用户地址、进行钱包整理的复杂度,有助于交易所提高效率和降低成本。[2019/9/23]

第四,CBDC跨境流通及对货币国际化的影响。

一、货币跨境流通机制

动态 | 中新网:政策监管和技术瓶颈导致区块链融资遇冷:据中新网报道,9月份区块链领域获得融资笔数就遭到“腰斩”。而进入11月份,区块链领域的投融资热度持续下降,共获26笔融资,涉及金额仅为11.2亿元;报道指出,区块链融资遇冷有两方面的原因。一方面,我国区块链企业一直颇受资本青睐,也是区块链主要投融资国家之一。然而,由于监管正在趋严,近期国内区块链行业多多少少都遭遇了资本的“冷待”。另一方面,从全球来看,区块链技术尚属于初级阶段,新技术从产生到规模化应用,需要一定的探索过程。当前区块链技术应用主要集中于对实时性、交易吞吐量要求不高的现有业务场景的改进,金融机构挖掘创新业务场景的能力相对不足,这也是区块链领域投融资转冷的重要原因。[2018/12/14]

货币跨境流通需要结合国际收支会计理解。

图1:货币跨境流通

境内居民和机构用本国货币C进口境外商品和服务时,境外居民和机构拥有的C货币增加。在信用货币制度和记账清算机制下,这体现为境外居民和机构的C货币存款账户余额增加。境外居民和机构用C货币进口境内商品和服务时,它们的C货币存款账户余额减少。可以看出,货币“走出去”和“流回来”与商品出入境的逻辑完全不同。当然,商品和服务的进出口也可以用外国货币F来支付,分析逻辑类似。这些是经常账户交易涉及的货币跨境流通,体现了国际贸易结算货币功能。

动态 | 中新控股前三季度区块链业务收入占总收入约四分之一:据智通财经网消息,中新控股科技集团有限公司公布截至2018年9月30日止9个月(“期内”)之前三季度业绩。2018年前三季度集团整体收入19.58亿元,其中区块链业务贡献收入4.96亿元。[2018/11/6]

境外居民和机构购买本国金融资产,相当于本国出口金融资产。反过来,境外居民和机构对外投资,相当于进口境外金融资产。这些资本账户交易也涉及货币跨境流通,体现了国际投融资货币功能。如果境外中央银行持有本国金融资产,并将其作为官方储备的一部分时,就体现了国际储备货币功能。

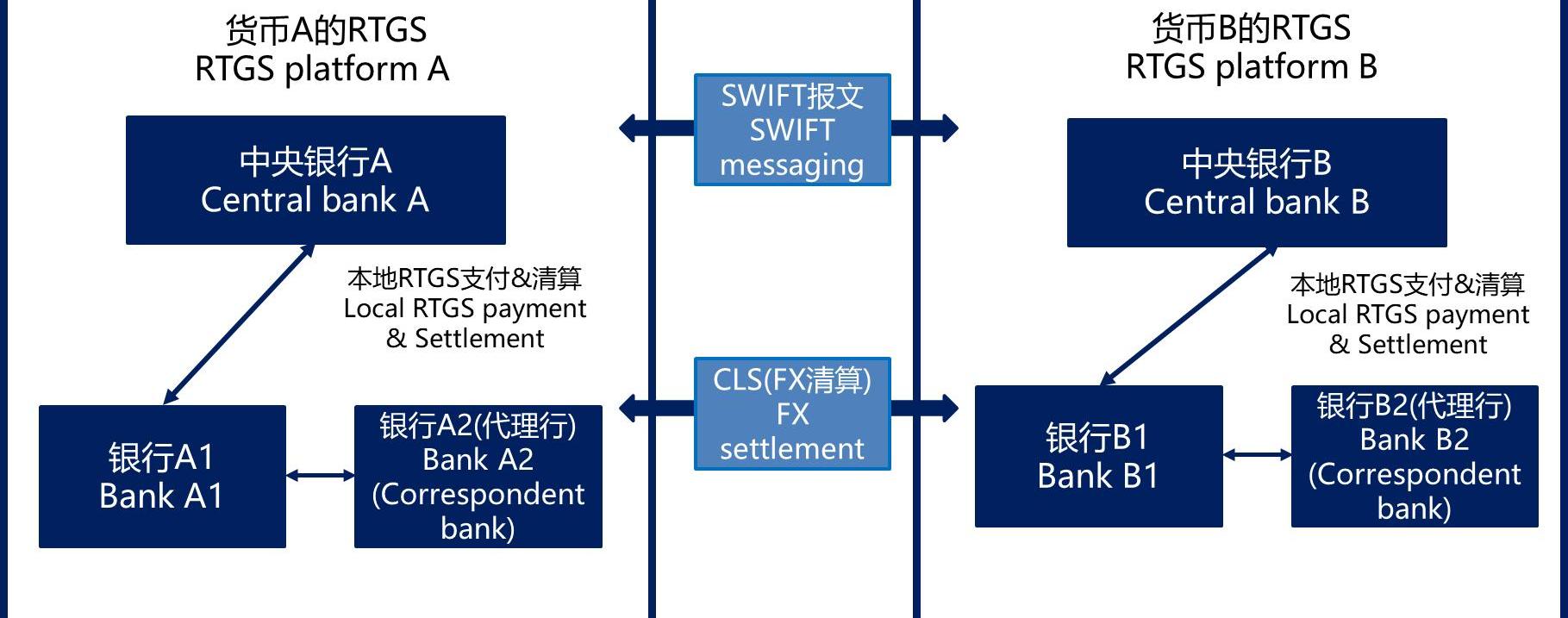

货币跨境流通,离不开跨境支付的基础设施,目前以代理行模式为主。假设A国居民Alice在A国的一家银行A1有A货币的存款。她要付款给B国居民Bob,Bob在B国的一家银行B2有B货币的存款账户。银行A2和银行B1就是代理行,在银行A1和银行B2之间起到了桥梁作用。在代理银行模式下,跨境支付按如下步骤进行。

首先,在A国,Alice在银行A1的A货币存款被转到银行A2。其次,资金从银行A2转到银行B1。代理银行之间相互开设账户,即存放国外同业账户和同业存款账户。资金从银行A2转到银行B1就是通过调整这些账户余额来实现。最后,资金从银行B1转到银行B2。可以看出,代理行模式拉长了跨境支付链条。

动态 | 新加坡和中国提出中新ICM联合创新发展基金:据ccn报道,新加坡《商业时报》的一份报告显示,新加坡企业发展局(Enterprise Singapore)与新加坡新闻通信媒体发展局(Infocomm Media development Authority)和重庆经济和信息技术委员会(Chongqing Economy and Information Technology Commission)签署了一份新谅解备忘录,提出了一项新的基金,中新ICM联合创新发展基金,该基金涵盖了区块链、物联网、人工智能、增强现实和机器人等技术,并且支持在两国共同开发和部署项目。[2018/8/30]

图2:代理行模式

二、CBDC的共同特征

CBDC有多种设计方案。人民银行DC/EP采取的“100%准备金+中心化管理+双层运营+账户松耦合”模式在国际上很受认可。尽管也有其他的CBDC设计方案,但主流CBDC设计方案具有以下共同特征。

第一,CBDC属于M0,是中央银行直接对公众的负债。这个债权债务关系不涉及商业银行或其他金融机构。

2018中国上架区块链App中新闻工具类居多:七麦研究院数据统计显示,2018年区块链相关App有以下特点:上架App新闻工具类居多。数据和资讯类占比28%,行情查询类占比16%;下载量排名:黑马辈出。网易星球、OKCoin比特币等占据前面位置;下架区块链App:海外上线,覆盖面广。其中财务类占比最高共有48款。[2018/4/11]

第二,采取Token模式,也就是人民银行说的账户松耦合模式,有些文献也称为价值模式或代币模式。CBDC在交易环节对账户的依赖程度较低,可以和现金一样易于流通。

第三,公众拥有和使用CBDC,需要通过CBDC钱包,并藉此直接与中央银行建立债权债务联系。钱包运行管理者与用户之间更接近托管关系,而非债权债务关系。商业银行和其他金融机构可以作为CBDC钱包的运行管理者,但钱包中的CBDC并不进入它们的资产负债表。

第四,在CBDC交易中,资金流动只涉及交易双方,不经过钱包运行管理者的资产负债表。

三、账户与Token的区别

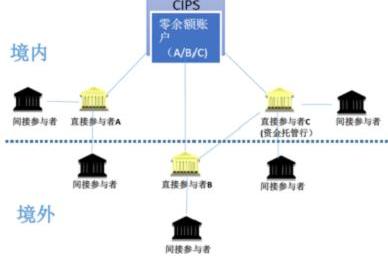

账户体系具有以下特征。第一,账户分等级,比如中央银行存款准备金账户、商业银行存款账户和支付机构账户等。每级账户在开立时都需审批,是高度选择性的。以人民币境外支付而言,境外银行需要接入境内代理行、清算行、CIPS直接参与者或境内资金托管行等才能开展人民币业务。境外居民和机构需要开立人民币存款账户才能参与人民币跨境支付。

图3:人民币跨境支付系统

第二,账户等级对应支付清算等级。比如,支付可以用支付账户余额、商业银行存款和中央银行存款准备金。同行转账要同步调整收付款双方在同一开户银行的存款账户余额。跨行转账除了调整收付款双方在各自开户银行的存款账户余额以外,还涉及两家开户银行之间的结算。商业银行之间的结算需调整它们在中央银行的存款准备金账户余额。

第三,在账户范式下,资金流动采取记账清算。资金从付款者到收款者,中间可能要经过多家机构的账户,体现为相应账户余额的调整。

第四,如果看账户体系的拓扑结构,应该远非互联互通状态,而是存在不少“孤点”、“断头路”、“梗阻”和“迂回路”等。

Token体系与账户体系有显著不同。第一,Token体系无等级。地址并无上下高低之分,理论上都是平等。任何人,只要通过非对称加密技术生成一对公钥和私钥,就可以参与Token体系。但在金融应用中,要做好Token体系开放性与KYC要求之间的平衡。第二,Token交易即结算。Token交易确认与分布式账本更新同时完成,没有结算风险。第三,Token体系是点对点的拓扑结构,任何两个地址之间都可以直接交易。

四、CBDC跨境流通及对货币国际化的影响

CBDC跨境流通具有以下特点。第一,境外居民和机构参与CBDC跨境支付,只需开立CBDC钱包,无需经过境内外银行中介。第二,因为CBDC作为Token体系的开放性,开立CBDC钱包的要求比开立存款账户要低得多,有助于促进境外居民和机构拥有和使用CBDC。第三,站在中央银行的角度,CBDC钱包没有境内和境外的区别。第四,任何两个CBDC钱包之间都可以发起点对点交易,CBDC交易也没有境内、跨境和离岸的区别。这好比世界上任何两个人之间都可以用电子邮箱交流,而无需知道对方的电子邮箱的服务器在哪个国家。

CBDC跨境流通需要研究两个问题。第一,境外居民和机构开立CBDC钱包要遵循不同于境内居民和机构的KYC程序和要求。应在完善KYC程序和要求前提下,提高境外居民和机构开立CBDC钱包的便利性。第二,如果境外居民和机构对CBDC的需求很高,中央银行要与对方国家的中央银行合作,以尊重对方的货币主权。CBDC应以开放友好的方式走向世界。

CBDC跨境支付有助于增强国际贸易结算货币功能。但货币国际化不仅是一个技术问题,更是一个制度问题,仅举其要者:1.可自由兑换;2.人民币汇率形成机制由市场主导;3.境内金融市场成熟且开放度高;4.境内法律环境完善,特别在产权保护方面。

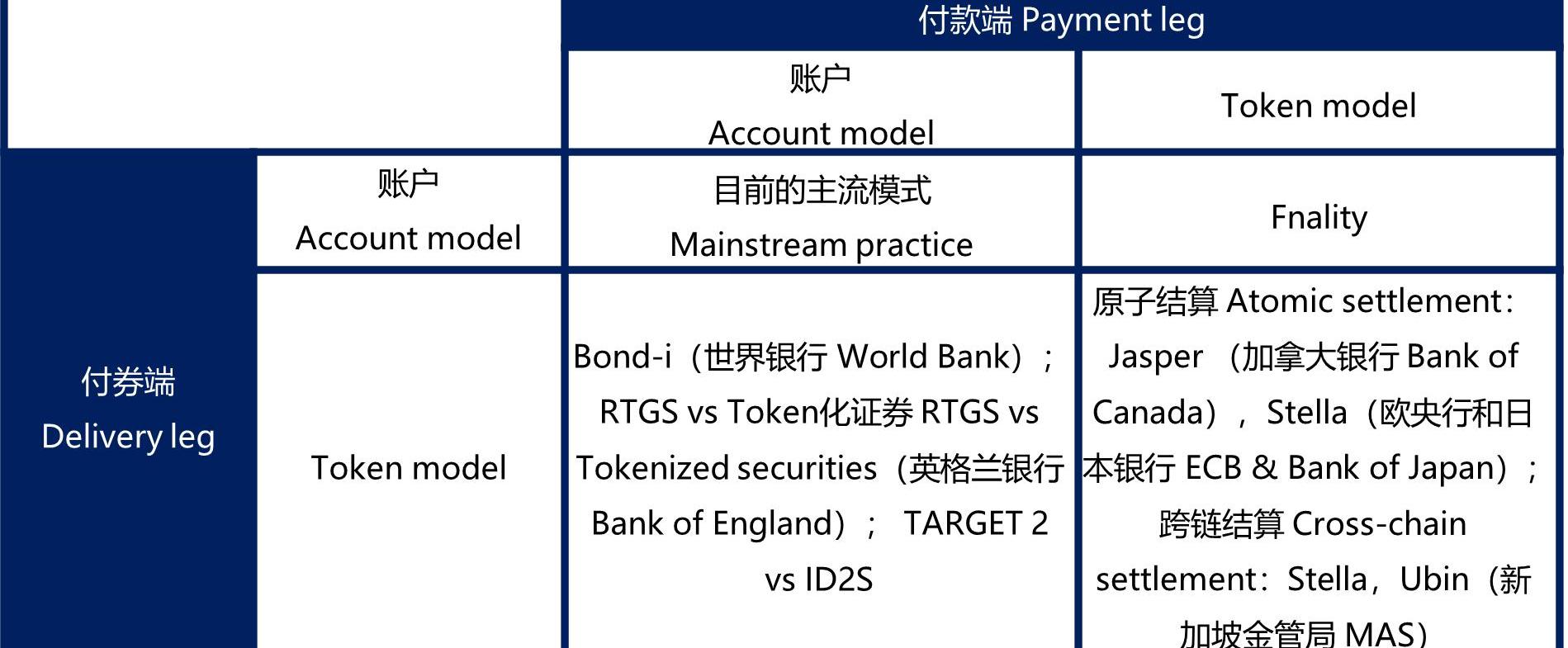

之前已提到货币国际化的另外两个维度——国际投融资货币和国际储备货币。这两个维度除了跨境支付基础设施以外,对证券基础设施也提出了新要求,核心问题是区块链应用于金融交易后处理,特别是能否实现券款对付。这个问题的复杂性在于,金融交易后处理有付券端和付款端,既可以用Token模式,也可以用账户模式,共有四种不同组合。表1说明,每种组合都能找到对应的项目,并且深度涉及主要国家的CBDC项目。

表1:CBDC用于金融交易

表1中值得特别说明的是付券端和付款端都用Token模式的组合。

这个组合存在两种情形。

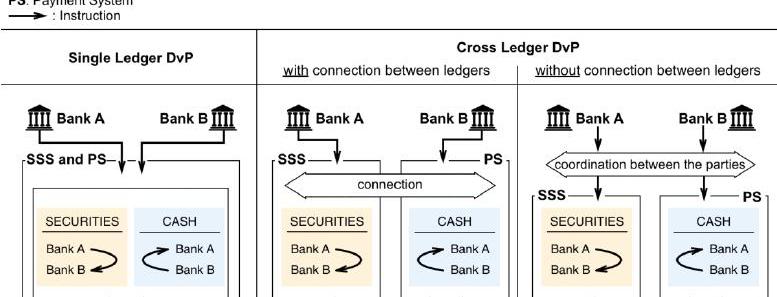

第一,付券端和付款端使用同一个Token体系,称为单账本DvP。原子结算智能合约可以协调清算和结算,使得证券和资金同时完成转让。

第二,付券端和付款端使用两个不同的Token体系,称为跨账本DvP。哈希时间锁在这个场景下的应用受到中央银行普遍重视。测试表明,哈希时间锁可以实现CBDC的跨账本券款对付、同步跨境转账等功能,但存在结算失败的可能性。这说明,今天区块链行业对跨链技术的讨论,在CBDC时代将成为金融基础设施中的核心问题。

图4:DvP对跨链技术的要求

在7月7日接受前CFTC主席JimNewsome的一次采访中,美国商品期货交易委员会现任主席HeathTarbert列出了加密货币与人们期待已久的监管透明领域之间的一系列未解决的问题.

7月6日,由杭州市余杭区政府指导,杭州未来科技城管委会、巴比特主办的“2020杭州区块链国际周”精彩继续.

7月1日,TOPNetwork联合创始人NoahWang做客币用宝币圈小课堂,与成都链安安全中心室负责人Zackary畅聊“区块链+”的大规模落地.

作者?CECBC区块链专委会特聘专家、中国政法大学商学院教授?胡继晔据报道,近日,我国法定数字货币研发的进展引起社会普遍关注.

据Decrypt7月初报道,广受欢迎的以太坊钱包MetaMask发布了其新版本的更新,重点关注隐私和加密技术.

撰文:Jaden、Jill、Gisele312之前,DeFi锁定的资产价值最高达约12.5亿美元,经过3个月的恢复,最终在6月初回到了312之前的水平.