在淘金热中从噪音中寻找信号不是一件容易的事;保持冷静的头脑和执行战略是获胜的关键。

急于在新奇的市场中找到黄金

对于加密领域今年不得不忍受的所有考验和磨难,有一件事一直很突出,那就是寻求可持续的商业模式,以扩大规模。许多人已经尝试开发雄心勃勃的新货币化结构,但市场现实一直将这些方法拽回地面。这篇文章将试图解读那些在DeFi?Fintech的交叉点上运营的收入模式。

注意到可组合性的作用是很重要的,因为它是Web3/DeFi和金融技术的共同特征。这篇文章将讨论商品化的作用,并强调团队在基本的新市场中管理其产品的单位经济性时将不可避免地经历压力。随着我们进入漫长的加密寒冬,以强大的基本面为基础的项目无疑将能够经受住时间的考验。

目前是基础设施的时刻。当冬去春来时,请留意可能成为下一波应用的东西。

背景

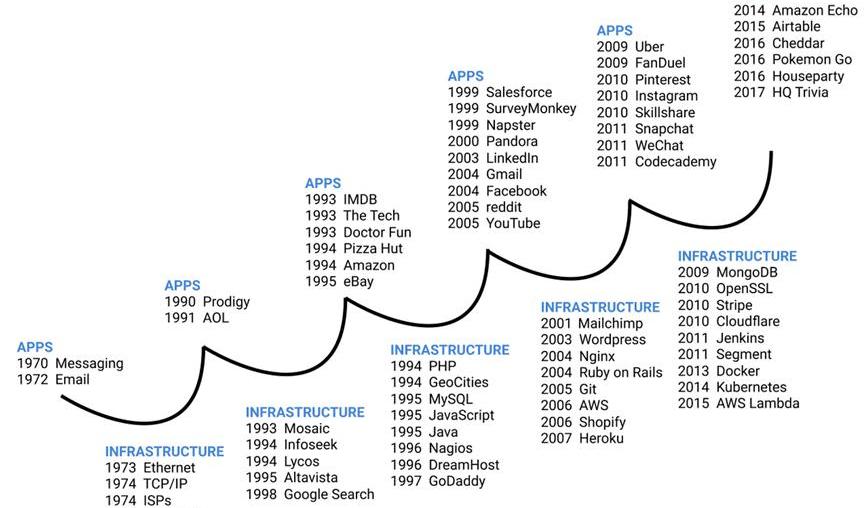

2018年,UnionSquareVentures发表了一篇题为《TheMythofTheInfrastructurePhase》的博客,其中USV概述了一个与基础设施发展是周期性的而不是以长期阶段发展的观点有关的论文:应用→基础设施→应用→基础设施→应用。

多链DeFi即服务基础设施公司ULTRADE完成240万美元种子轮融资:9月8日消息,多链DeFi即服务基础设施初创公司ULTRADE宣布完成240万美元种子轮融资,本轮融资由Algorand基金会参投。ULTRADE已经于今年6月下旬在Algorand区块链上启动测试网。目前该公司正在开发与CEX相媲美的全面DeFi体验并保持DeFi的非托管原则,帮助用户在无需编写任何代码的情况下启动自己的DeFi交易解决方案。[2022/9/8 13:16:07]

首先,应用程序激发了基础设施。然后,该基础设施使新的应用程序成为可能。

正如SimonTaylor最近在他的时事通讯FintechBrainFood中所概述的那样,金融科技领域也有类似的起伏:

Vintage0是指2010年以前的任何东西。?我们那时确实有新的公司在基础设施方面建立起来,但它们往往发展到一定规模后就被更大的人收购。FIS已经在并购上花费了超过520亿美元,Fiserv的花费在480亿美元左右。

Vintage1是已经上市的公司,消费者的例子有CashApp和Chime,而基础设施供应商的vintage分别是Marqeta和Galileo.Vintage1还包括商家方面的支付公司和一些早期加入的公司,如Socure.

针对基础设施法案加密条款的修正案未获美国参议院一致同意:由于参议员Richard Shelby和Bernie Sanders因军费开支争议而表示反对,针对基础设施法案中加密条款的两党妥协版修正案未能在美国参议院获得一致同意。据悉,参议员Shelby希望纳入其提出的一项修正案,以增加500亿美元的国防开支。由于只有全体一致同意才能改变基础设施法案的内容,因此该修正案不会进入最终法案。对此,加密货币游说团体Coin Center的执行董事Jerry Brito表示,虽然在参议院的斗争已经结束,但该组织准备将其资源分配至众议院。然而,众议院不太可能对预计于周二上午通过的法案文本进行任何修改。(U.today)[2021/8/10 1:44:59]

Vintage2是指~2014年至2016年之后的任何事情。这将包括大多数BaaS供应商,下一代发行人处理器,以及整个支持服务堆栈。

基础设施→应用程序的循环适用于金融服务公司的发展,但有一个补充,即监管。监管的作用不应低估,因为它是政府可以利用的工具,可以激励或抑制投资。许多政府在无数情况下利用监管来刺激创新,吸引人才和资本,并促进竞争。不要低估良好监管所能释放的力量和动力——反之亦然。

虽然处于基础设施周期的中间阶段,但DeFi?Fintech的交叉也处于关注制造而非分销的阶段。正如FrankRotman在TheCopernicanRevolutioninBanking中所指出的,预示着金融科技领域将出现几种类型的参与者,每一种都具有不同的制造和分销特征。我们正处于DeFi?Fintech的类似时刻:重点是在基础设施/制造层建立市场主导地位,这在未来的双轨制金融服务生态中是无处不在的,这是基础设施建设者有机会成为Visa式现任者的难得机会。

Pinknode与Astar Network达成合作,成为其基础设施提供商:据官方公告,Pinknode与Astar Network达成合作,成为其基础设施提供商。Astar是 Polkadot原生的去中心化应用程序 (dApps) 中心,支持以太坊虚拟机 (EVM) 和 WebAssembly (Wasm)。Astar前身为“Plasm”,旨在成为支持第2层解决方案的Polkadot智能合约多链生态系统。Astar的金丝雀网络Shiden不久前赢得了Kusama上的第三个平行链插槽。该合作需要Pinknode作为整理者节点参与其dApp抵押系统,允许dApp用户轻松连接到 Polkadot、Kusama、Astar和Shiden的协议。Pinknode还将为Astar的测试网络Dusty提供单击API端点。Astar和Pinknode致力于探索联合试验跨链消息传递(XCMP)的可能性。Pinknode是一家专注于Polkadot的基础设施即服务提供商,其目标是加速采用并授权创新者构建最有前途的Web 3.0生态系统。[2021/7/24 1:13:16]

广东省工信厅:重点推进建设区块链等新技术基础设施:广东省工业和信息化厅发布关于公开征求《广东省数字经济促进条例(征求意见稿)》意见的通告。通告显示:县级以上人民政府及有关部门应当根据实际情况重点推进建设新一代移动通信网、物联网、工业互联网、卫星互联网等通信网络基础设施,人工智能、云计算、区块链等新技术基础设施,以及数据中心、智能计算中心等算力基础设施。[2020/11/4 11:37:37]

至今为止有效的商业模式

这里是说明性的,而非详尽的。请注意它们的简单性,它们都需要大量的资金。

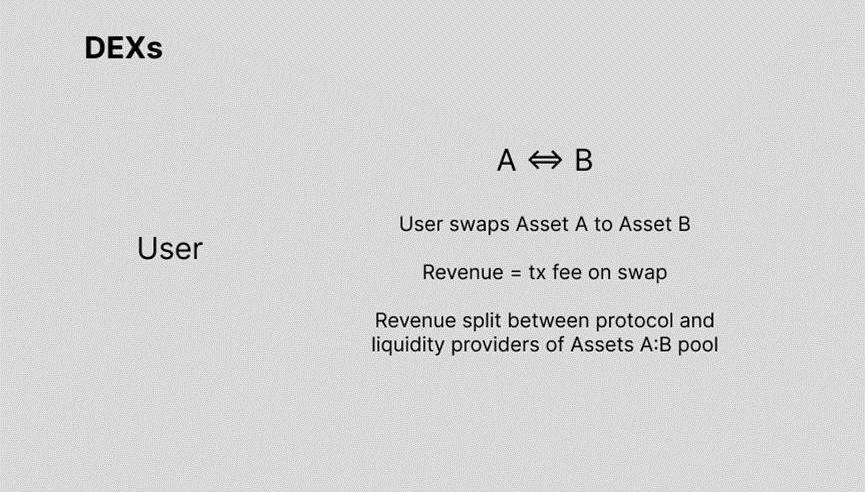

DEX→用户A?B用户将资产A换成资产B收入=交换时的交易费收入在协议和资产A:B池流动性提供者之间分配

DeFi放款人→借方A?B用户在提交抵押资产B后借入资产A收入=借款成本的费用收入在协议和资产A供货商之间分配

声音 | Circle行政总裁:未来将提供更多的加密货币产品 关注基础设施建设:今日达沃斯论坛上讨论了关于“构建可持续的加密货币架构”主题, Circle行政总裁Jeremy Allaire表示:Circle未来将提供更多的不同的产品,包括为机构提供的各种资产安全产品,之前与Coinbase合作开发了基于美元的稳定币,未来将使得资产变得“代币化”,未来将更加关注于基础设施的建设,建立起一个全新、去中心化、开放的加密货币生态系统。各国监管机构也相继的开始监管加密货币,其中包括建立反等措施使得监管更加明确、合法化。加密货币的诞生是基于法币的,Circle稳定币USDC推出之后增长是迅速的,每周的增长率大约在10-20%。[2019/1/23]

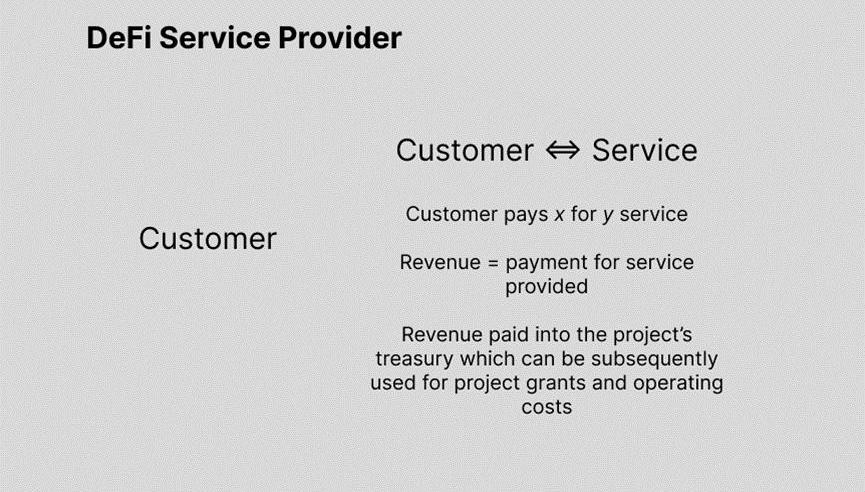

DeFi服务提供商→顾客顾客?服务用户为了y服务支付x收入=支付所提供服务的费用支付给项目金库的收入,随后可用于项目拨款和运营成本

NFT市场→买家买家?卖家买家为了xNFT服务支付价格y收入=出售时的交易费收入直接用于项目或在项目和社区的质押者之间分配

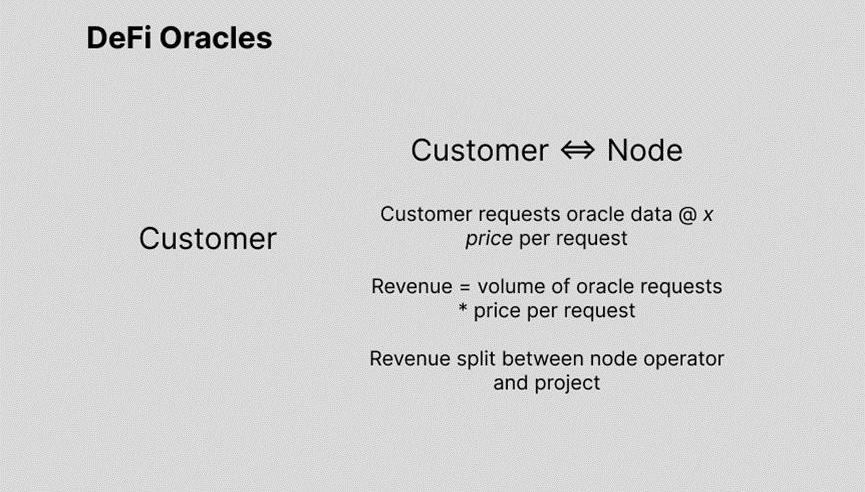

DeFi预言机→顾客顾客?节点顾客以每次x的价格要求预言机数据收入=预言机请求量*每个请求的价格收入在节点运营商和项目之间分配

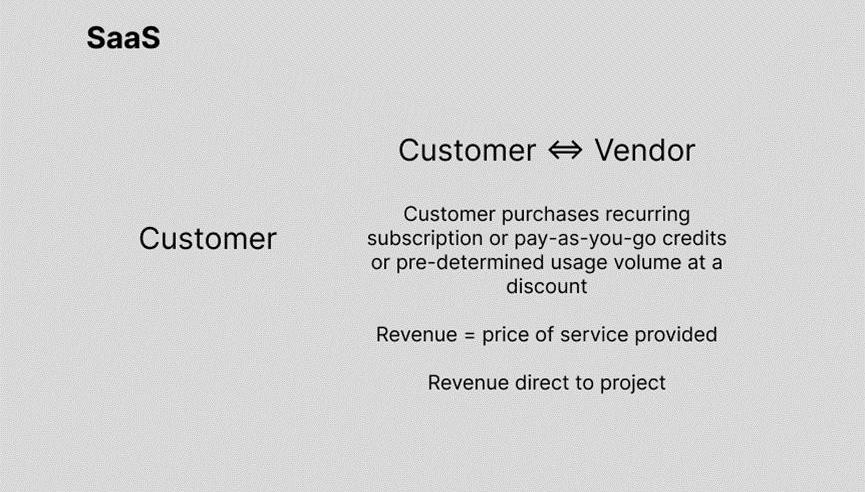

SaaS→顾客顾客?供应商顾客以折扣价购买经常性订购或现收现付的点数或预先确定的使用数量收入=所提供服务的价格收入直接用于项目

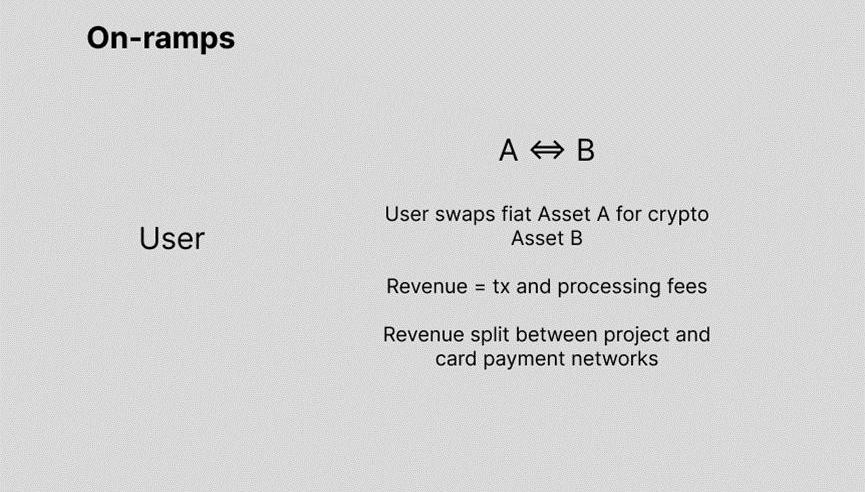

On-ramp→用户A?B用户用法币资产A换取加密资产B收入=交易和程序的费用收入在项目和卡片支付网络之间分配战略分解

对于DeFi?Fintech来说,很明显,我们目前正处于应用程序→基础设施周期的基础设施低谷。因此,考虑到这一点,建立DeFi?Fintech基础设施公司的人应该如何考虑进入市场,并在收入的主要驱动力可能还不存在的领域建立主导地位,即为新生的应用层服务。这是一个艰难的问题,许多最近在种子轮前、种子轮、甚至A轮融资的人在未来6-18个月无疑将不得不面对。此外,在如此多的干粉等待部署的情况下,重要的是投资者在分配资金时,要考虑到以下几点:这个团队是否有足够的能力真的赢?

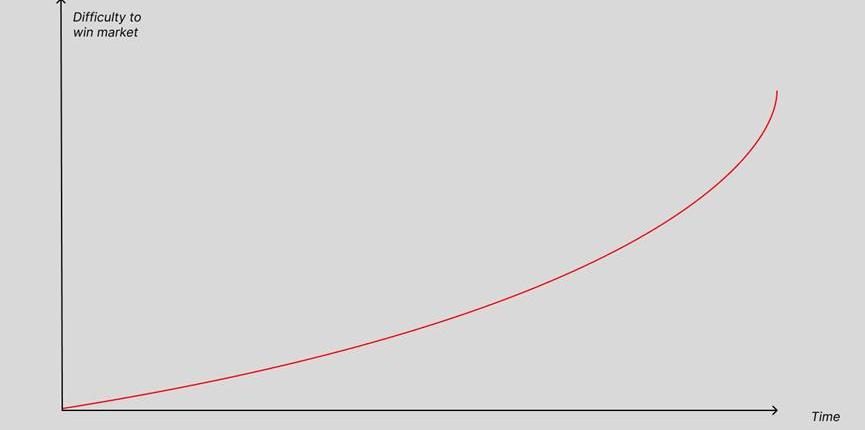

在新市场中,在其他条件相同的情况下,挑战者公司在取代现有公司时面临的困难继续增加,因为从理论上讲,现有公司的收入会带来资本支出,这应该导向持续的创新和客户满意度。

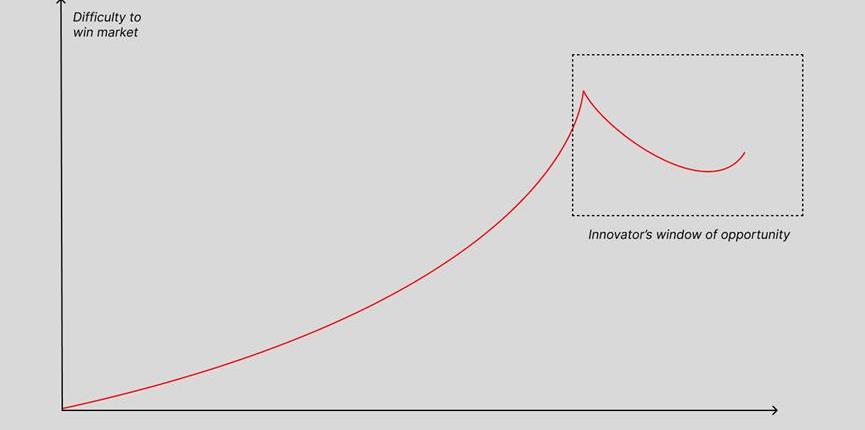

对挑战者来说,幸运的是,理论不是现实。当新一波客户利用新兴基础设施的非明显组合开发不同的用例时,创新者的机会之窗就出现了。这个机会允许人们创建下一个基础设施周期,并且通常由那些在最新一波应用周期中解决了新的用例的人领导。随着新兴基础设施公司为下一波应用提供解决方案,以前的应用层开始评估新的基础设施解决方案,以保持足够的竞争力:即,持续创新的本质。

当然,这一切都很好,但它忽略了周期中的一个小但关键的时期:基础设施公司如何建立产品与市场的匹配,并巩固其对其他新秀的统治地位。为了在基础设施竞赛中获胜,公司必须巩固其作为效用的地位,尽可能地接近垄断。这一点之所以如此重要,原因有二:

首先,正如我们已经提到的,为了追求持续的创新和客户满意度,资本会带来资本支出;以及随着时间的推移,在一个有限的TAM的土地上,利润率会持续压缩。

基础设施公司意外地发现自己处于与风险投资类似的位置:确定垂直行业和赢家,以证明产品与市场的契合,并随着时间的推移提供越来越多的收入流。最终,基础设施公司在寻找客户的同时,也在押注哪些公司将提供超额回报。这导致了早期战略决策的两个核心组成部分:

1.进入市场;和

2.产品/功能构成。

在追求进入市场时,基础设施的发挥需要:

评估理想客户档案的TAM;评估客户的团队和市场机会,以确定扩大规模的可能性,即将注意力集中在高投资回报率的客户身上;和通过建立行业最佳实践、行业介绍以及与监管机构进行积极的主题对话来支持客户。在评估产品/功能战略时,基础设施需要:

保持对速度的高度关注;确保功能部署形成一个连贯的产品,即增长和持续合作的叙事;以及将产品功能开发与假设的理想客户档案紧密结合。一旦建立了产品与市场的契合度,现在是时候巩固你作为市场领导者的地位了,并扩大规模,扩大规模,再扩大规模。祝你们好运,你们现在是在争夺胜利;基本面是成功的关键。这不是一个赢家通吃的机会,但它绝对是赢家通吃的。

参考:

LongTake:LessonsfromtheApplication/Infrastructurecycleforfuturebets?byLexSokolin

TheMythoftheInfrastructurePhase?byUnionSquareVentures

FintechInfrastructureWars?bySimonTaylor

TheCopernicanRevolutioninBanking?byFrankRotman

责任编辑:Kate

标签:HACRHODEFUSEAlphaconPyrrho DeFiXDEFI Governance TokenZenfuse Token

Curve稳定币设计白皮书的中英文参照版本,加入一些辅助理解的中文注释,也修正了一些原版的拼写错误,供大家参考学习。

一、过去一周行业发生重要事件 1.产业 破产文件显示Alameda及附属公司负债约51亿美元根据11月17日提交的破产法庭文件,截至9月30日.

01前言 HackerHouse源?于共居?化+开发者社区?化。简单来说,HackerHouse可以理解为是Hacker们短时间聚集的地方——Hacker们在此进行?频脑暴、?效学习、快速开发,

数月前,号称为年内最大事件的以太坊POS合并被当作是以太坊的一次"大考验",普遍认为以太坊这艘大船替换共识机制可能带来"复杂漏洞风险"、"中心化"、"利好出尽"等难题,而一旦它跨过了这道坎.

为什么DeFi是大势所趋 CeFi信任危机 FTX作为行业仅次于币安的第二大加密生态,在短时间内遭遇挤兑,突然暴雷,震惊了整个加密货币世界。我们应该重新审视CEX的风险.

早上看到一个令人震惊的消息,ConsenSys于11月23日在官网上更新了其隐私政策,声明当用户在MetaMask中使用Infura作为默认RPC时.