比特币市场概述

随着传统金融巨头摩根士丹利和Visa宣布进一步采用比特币,比特币市场继续在5.36万美元和6.15万美元之间盘整。摩根士丹利已经推出了三款比特币投资工具,可供其高净值客户和投资公司使用。Visa也紧随万事达卡的步伐,通过Visa网络实现比特币购买。

比特币以越来越快的速度受到人们的重视。

小额持有者

自2018年3月以来,持有1个BTC或更少的比特币地址占比继续增加。三年前,小额持有者持有3.97%的供应量,此后又增加了1.23%。这使得他们目前的所有权份额达到了所有开采BTC的5.20%。

小持有者的持续积累表明,从2018年年中到2020年,这种趋势一直没有中断,他们愿意通过波动性来持有。我们还看到,在2020年3月的黑色星期四抛售之后,0.1至1个BTC持有者会立即大幅膨胀。

尽管在高达4.2万美元的反弹中出现了小程度的支出,但小额持有者的持仓量又回到了历史高位。

相对地址供应分布实时图

鲸鱼钱包维持稳定

有趣的是,虽然我们继续看到小额持有人的积累,但在过去三年中,较大的钱包持有量(>100BTC)的净值相对平稳。下图显示了100BTC或以上的地址所持有的供应量。总的来说,这个群体目前持有62.62%的BTC供应量,并且在过去12个月里,他们的总量增加了0.87%。

这些较大的钱包余额也在面额上进行了洗牌,可能的原因是其作为托管人代理持有。自2020年12月接近上个周期的2万美元ATH以来,我们看到较大的持有者余额出现了大致相等和相反的变化。

0到100BTC的持有量减少了-5.6万BTC。

10到1千BTC增持了+31万BTC。

以太坊非零小费的交易数达41万笔,占比首次超过三分之一:据欧科云链链上大师数据显示,昨日以太坊上非零小费的交易笔数达到41.54万笔,占所有交易笔数的33.52%,比例首次超过三分之一。同期仍有77.73万笔交易为Type 0模式,占比62.72%。随着主要钱包陆续启用适配EIP1559的新版本,预计非零小费交易数量占比将继续提升。[2021/8/20 22:26:50]

1千到1万BTC减持了-30.7万BTC。

在这些群体中,我们看到净值略有减少,减少了3.2万个BTC,仅占该群体持有的总供应量的0.24%。

同时,我们的小额持币者在同一时间内积累了2.98万个BTC,这表明BTC在逐步转移。

按地址分列的供应量对比实时图

持有者循环行为

储备风险指标是一个先进的周期性指标,它跟踪持有者在周期中的信念。储备风险的一般原则如下。

每一个没有被花掉的币都会累积币天,这就衡量了它休眠的时间。这是衡量持有者信念的好工具。

随着价格的上涨,卖出和变现这些利润的动力也会增加。因此,我们通常会看到持有者随着牛市的进展而卖出他们的币。

坚定的持有者会抵制卖出的诱惑,这种集体行动积累了 "机会成本"。每一天,持有者主动决定不卖出,就会增加累积的未花费的 "机会成本"。

储备风险取当前价格(卖出动机)和累积的 "机会成本"(HODL)之间的比率。换句话说,储备风险将卖出动机与抵制诱惑的持有者的信念进行比较。

下图为储备风险震荡指标,目前的数值为0.008,以往高于此数值的周期以蓝色突出显示。过去的周期顶部通常发生在大于0.02的值。

随着价格上涨和/或更多的持有者花费他们的比特币,储备风险将增加。这代表了BTC "财富转移",从长期持有者转移到新买家。

储备风险实时图

比特币财富转移

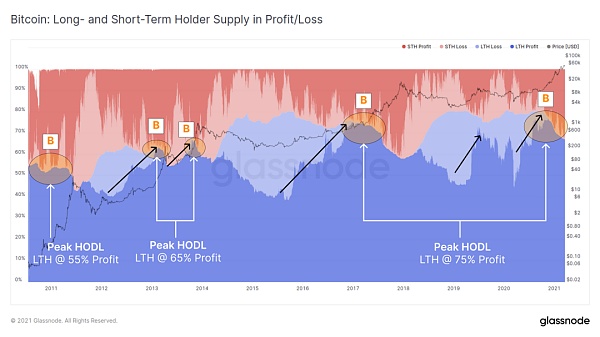

我们也可以看看长期持有者(LTH,蓝色)、短期持有者(STH,红色)所拥有的供应量的相对比例;并根据钱币最后一次移动的时间,将钱币分为盈利(深色)或亏损(浅色)。请注意,以下图表显示的是盈利或亏损的流通供应量的比例。

牛市一般在三个不同阶段遵循类似的 "财富转移 "路径。我们可以使用这些分形图来估计我们在这个周期中的位置,作为储备风险指标的补充。

A阶段--最痛苦:在熊市的深处,BTC持有者的最大截面处于亏损状态(最厚的浅色区域)。LTHs在熊市一半左右开始积累(即时亏损),如越来越大的浅蓝色区域所示。

在A阶段,只有40%到45%的LTH币处于盈利状态,这代表着最大的痛苦,直到触底发生。

损益中的长短线持股人供应情况实况图

B阶段--牛市阶段:随着牛市的发展,较高的价格为持有者者创造了较大的卖出诱惑。在某个阶段,我们遇到一个拐点,LTH拥有币的最大比例是盈利的。一般来说,这对应的是突破上一个周期ATH。

在此阶段之后,我们看到长期持有者获利的速度比新的持有者进来的速度更快。

每一个新的周期,我们都看到更多的供应被LTHs锁定。这反映了市场实力、信念的提高、资产类别的成熟、获取流动性的可用工具,当然还有价格的指数增长和财富的产生。

2011年持有量峰值=供应量的55%。

2013年持有量峰值=供应量的65%。

2021年潜在持有量峰值=75%的供应量。

损益中的长短线持币人供应情况实况图

C阶段--周期顶部。最终,市场达到了一个兴奋的顶部,这是因为更多的LTHs在峰值拐点后花掉了他们的币。这代表着BTC的 "财富转移 "事件,从LTHs到新的投机者,以及重新激活休眠的供应回到流通中。

我们可以通过取牛市阶段与顶部时测得的同一指标之间的差值,来估算牛市最后这段期间LTHs花费的供应比例。

这可以看作是 "放顶 "所需的重新激活的供应量。

2011年的顶部:LTHs重新激活?12%的供应。

2013年的顶部:LHs重新激活了约12%的供应量。2013年顶部:LTHs重新激活的供应量约占两个峰值的10%。

2017年顶部:LTHs重新激活了约17%的供应量。

2021年当前。到目前为止,LTHs重新激活了9%的供应量。

长短线持币人损益供应情况实况图

与储备风险指标类似,这些研究表明条件类似于牛市的后半段或后期。仍有较大的相对部分供应仍由LTHs持有,目前仅花费了9%。

2017年的峰值在 "放顶 "之前,花费的供应量几乎是两倍(17%),这反映了大量新的兴趣和增加的受众。随着比特币的曝光率和采用率持续增长,以及对超级周期的争论持续,这种BTC "财富转移 "是另一个值得关注的点。

每周专题:以太坊供应动态

少量持有者的积累并不限于比特币持有者。自2020年3月以来,余额<10以太坊的小型以太坊持有者已经额外积累了+1.41%的流通供应量。这些人目前持有4.58%的供应量,且仍在上升趋势。

以太坊相对地址供应分布实景图

我们也看到更多的以太坊处在休眠状态。这张图显示,自2020年5月以来,超过6个月的以太坊供应量一直在稳步下降。有可能在一些获利的同时,一些供应量可能被部署到DeFi智能合约甚至以太坊 2.0合约中(注意从2020年底开始大幅下降)

以太坊 持有浪潮实时图谱

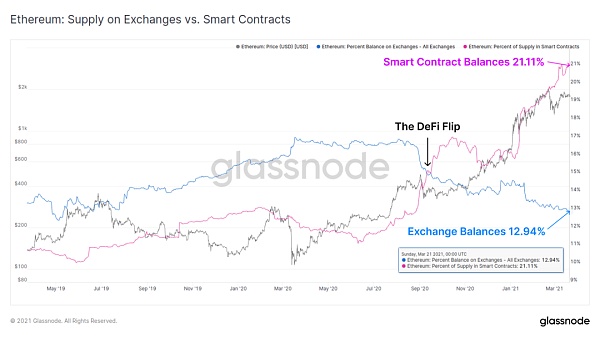

同时,智能合约持有的余额在2020年9月正式超越中心化交易所的余额。截至目前,交易所余额持有12.94%的以太坊,而智能合约目前持有超过五分之一的供应量,为21.11%。这表明了明显的产品市场契合度,因为这一趋势始于2020年的'DeFi夏季',此后持续锁定。

智能合约与交易所余额对比图?

1.金色观察丨NFT为何令人如此兴奋? 仅在二月份,NFT交易总额就达到了3.4亿美元,超过了2020年的全年交易额。这无不预示着NFT在2021年还将持续增长。然而对于非业内人士来说,NFT的本质是什么,为什么说NFT可能成为区块链领域里的“杀手级应用”还是一知半解的。

3 月 23 日,一个名为 BitClout 的社交网络平台透露背后投资者名单,其中不乏大名鼎鼎的明星加密基金。

DeFi数据 1.DeFi总市值:817.84亿美元 市值前十币种排名数据来源DeFibox DeFi总市值数据来源:Coingecko 2.过去24小时去中心化交易所的交易量:41.7亿美元 过去24小时去中心化交易所的交易量数据来源:Debank 交易量排名前十的DEX 排名来源:DeFibox 3.DeFi借贷平台借款总量:127。

摘要 当我们想要用价值投资的理念做币圈投资,在做出买卖决策之前,我们需要不断问自己这4个问题: 1.这个项目是好赛道里的好项目吗?(买币就是买项目) 2.对这个项目,我达到了看懂的标准么?(能力圈) 3.我以现在的价格买入,留出了安全边际吗?(安全边际) 4.我是在利用市场,还是在被市场利用?(市场先生) 这4个问题中,1、3帮助我们对抗自己的无知。

由于以太坊历史、未来的不确定性,以及诸多原因,机构投资者目前对以太坊并不感冒。但是以太坊无疑有更大的想象力,未来更多激进的机构投资者可能会选择。 3月以来美图累计净购买了价值约9千万美元的加密货币,其中包括31000个以太坊,价值超过比特币。美图创始人蔡文胜称,美图是全球第一家上市公司把以太坊作为货币价值储备。

在本轮牛市中,AMM与流动性挖矿的集合,掀起了DeFi浪潮,各类创新层出不穷。但我们也要看到,它的本质需要流动性挖矿的新代币来补贴无常损失。 目前行业有观点预测,随着疫苗普及导致货币政策调整,熊市最早可能在秋天到来。