原文标题:《Don'tcountonCeFitoprotecttheEthereumnetwork》

原文作者:NothingResearch原文编译:Jack(0x137),BlockBeats

没有什么是绝对的,我们必须从不同的角度来评估以太坊PoS与PoW的优劣。但如果我们用安全性与去中心化进行比较,就像是拿苹果与橙子进行比较一样,讨论将毫无意义。

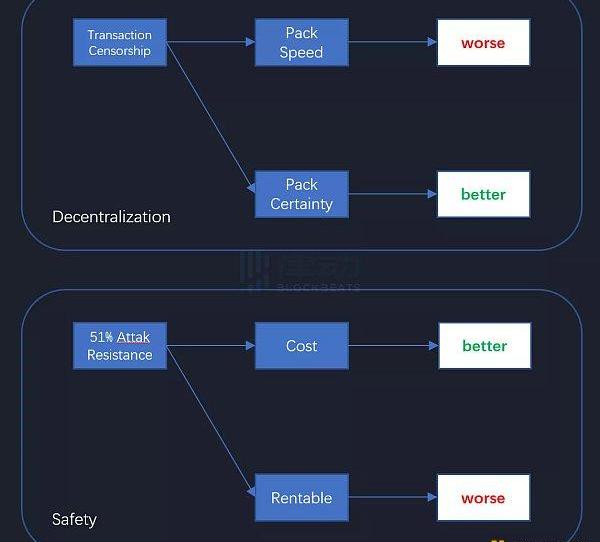

我们至少可以从两个角度来思考抗审查性:

1.如果被审查,你的交易上链会被阻止多久?

2.如果被审查,你能保证你的交易在未来仍然可以打包上链吗?

PREMINT提醒用户不要签署任何设置批准所有的交易:7月17日消息,NFT 访问列表工具 PREMINT 发推提醒用户不要签署任何显示设置批准所有的交易(set approvals for all)。根据推特用户反映称,PREMINT 疑似遭到攻击。[2022/7/17 2:19:20]

而为了防止51%攻击,让我们考虑以下两个方面:

1.黑客攻击要花多少钱?

2.他们租用到足够采矿设备的可能性有多大?

对于以太坊合并,我们不应该简单地说PoS的去中心化和安全级别比PoW的「更高」或者「更低」,这些问题的范围太广了。所以,让我们对其一一进行剖析。

首先来说安全问题。毫无疑问,PoS下的攻击成本的确变得更高了。这已经讨论过很多次了。如果你试图用你疯狂的哈希率去攻击PoW网络,你的实际成本只是你的电费。攻击网络并不会改变你的算力,尤其是当市场上显卡矿机的比例很高时。即使您的攻击失败,您也可以拆除加密采矿设施并出售这些显卡。

BAYC:Instagram疑似被黑,请不要点击链接:4月25日消息,Bored Ape Yacht Club(BAYC)发推特称,其Instagram疑似被黑,并提醒用户不要点击链接,铸造任何东西,或将钱包与任何东西关联。[2022/4/25 14:48:14]

但是如果你攻击PoS网络,就有可能失去所有质押的ETH。这使攻击成本增加了数百倍。我们必须意识到,攻击PoW的代价是暂时的,然而对于PoS来说,它却是永久性的。

但是,在考虑租用挖矿设备时,PoS的情况会稍差一些。鉴于PoW挖矿的物理特性,矿工分散在世界各地,这让你很难租到ETH总算力的51%。这不是成本问题,而是「非一即零」的问题。

PoS则不同。目前有1.2亿个ETH在流通,其中1300万多枚质押在信标链上。理论上来说,只要你能「借」到流通ETH的5%,就可以进行51%攻击。当然,我并不是说这很容易,它仍然非常困难,但不会有PoW那么难。

南非大学教授敦促国家不要抵制加密货币:金色财经报道,约翰内斯堡大学教授Rabelani Dagada敦促南非如果仍想成为数字货币创新中心,就完成其加密货币公共政策。Dagada 警告南非当局,继续扼杀加密货币的努力将无法实现预期目标。他补充说,监管机构必须从历史中吸取教训,强烈反对一项新兴创新并不会扼杀它。(news.bitcoin)[2021/9/27 17:10:11]

在一个中心化的世界里,借贷可能需要一些抵押品,或者可能依赖声誉,甚至是权力,比如监管机构,所以这里涉及到我们的第二个问题——抗审查,它是去中心化特征的一部分。

至少2/3的以太坊信标链节点是在美国监管机构的管辖之下的,这可能会导致抗审查性受损。关于这个问题的讨论从这条推文开始:

澳大利亚监管机构警告投资者不要在未经许可的平台投资加密产品:8月18日消息,澳大利亚证券投资委员会 ( ASIC ) 当地时间周三发布通知称,警告投资者不要在没有澳大利亚金融服务许可证的平台上投资与加密相关的金融产品和服务。如果相关平台实体提供在澳大利亚提供相关金融服务,则必须获得ASIC的许可,虽然该通知没有点名是哪些实体,但全球大多数主要的加密衍生品平台都没有持有ASIC许可证。ASIC还进一步说明了在离岸平台上投资加密期货和期权的风险,由于杠杆过高、平台中断或不公平清算,许多澳大利亚投资者在投资这些平台时遭受了损失。(FinanceMagnates)[2021/8/18 22:22:02]

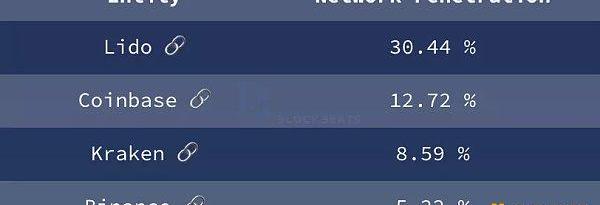

合并后,排名前4的实体分别是Lido、Coinbase、Kraken和Binance,合计占比已经超过55%。

V神警告庞氏局Forsage不要污染以太坊生态:V神刚刚转发“Forsage指责菲律宾央行对其进行抵制”的推特并表示,他们对抗你是因为你们是人的。这种项目依赖于每天有越来越多人进来给以前的参与者付钱,一旦没有新参与者,大部分用户会失去他们投入的一切,看看bitconnect,onecoin等等。请你们离开,以后不要污染以太坊生态。此前消息,Forsage被菲律宾证券交易委员会认定为庞氏局。[2020/8/11]

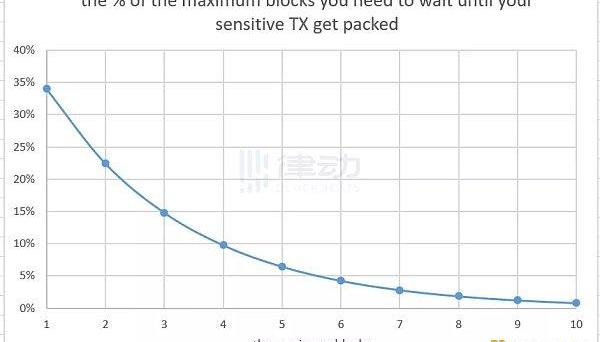

让我们以TornadoCash为例。如果美国法规要求2/3的矿池禁止一笔交易,那么与Tornado相关的交易上链就需要更长的时间。过去大概需要12秒,但未来可能需要30多秒,如果运气不好,甚至可能需要一两分钟。

从下面这条曲线可以看出,连续禁止一笔交易1分钟的概率约为7%,这有点令人失望。

但实际上,这并不是PoS的共识问题。这是关于矿工的变化。过去,PoW的前10名矿池占据了78%的算力。理论上,他们还可以共同审查你的交易并阻止它上链。

其中许多是有大陆背景的矿池,有些位于俄罗斯和中亚。中国和俄罗斯是世界上少数几个美国无法直接制裁的地区。因此,抗审查与技术无关,而与矿工的位置有关。

今天的PoS池,无论是Lido、Coinbase还是Kraken,都在美国,因此受到严格的限制。尽管他们现在都在发表积极的声明,但监管机构未来审查非法交易只是时间问题。PoS在抗审查方面实际上比PoW差。

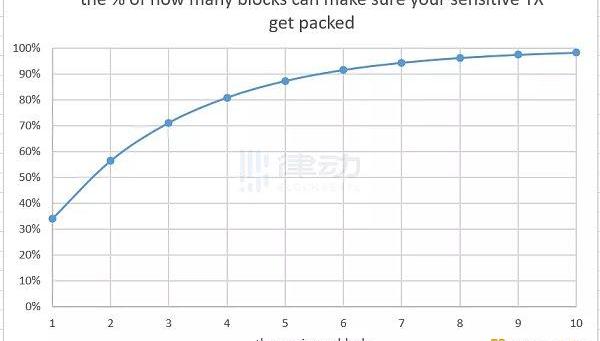

还有一个指标可以评估PoW与PoS的优劣,这是最坏的情况,即你是否可以保证你的交易至少会上链。让我们继续上面的计算,如果我们仍然假设2/3的节点处于审查状态,那么一笔交易在10个区块内上链的概率仍为98%。你总能找到无视美国监管要求的矿池,你唯一要做的就是等待。

那如果执政政府发现你总是可以通过等待更长的时间来摆脱制裁后,决定回滚你的交易怎么办?

首先,这个问题不再属于抗审查的讨论范围。这几乎就像对网络的直接攻击。这种情况发生的概率极小,但也不为零。

例如,一笔TornadoCash相关交易最终通过不受政府监管的节点上链。此时,控制了2/3节点的监管者就可以直接分叉网络,移除包含这笔交易的区块,让它永远不会上链。尽管他们无法删除这笔交易,但他们可以简单地丢弃该块,这可以在PoS下的单个回显中完成。

在这种情况下,一些以太坊社区成员提出了「社会削减」,即没收这些节点质押的ETH。然而,这可能会导致一个新的极权主义产生。以太坊不应该采用区块链上不存在的那些规则。

此外,当前的池节点通常会连接到诸如Flashbot之类的MEV工具。但是,Flashbot也受到监管。这意味着不符合监管要求的交易根本不会出现在Flashbot交易列表中,那么包含这些交易的节点就会受到影响。因此,节点还需要更多的MEV工具。

上个月,coinbase站出来表示,他们宁愿退出以太坊的质押业务,也不愿审查网络以遵守制裁规定。但质押服务利润十分丰厚,预计质押年利率可以达到6-8%,佣金则能收取10%-20%。如果Coinbase停止提供Staking服务,仅根据他们冷钱包中的100万ETH计算,每年将损失至少数万ETH。

因此这项业务肯定会一直进行。当然,监管机构也会继续监管。

因此,我们不能真正指望CeFi去拯救以太坊网络,无论是Coinbase、Lido还是Flashbot。相反,我们必须对链本身进行技术改进和优化。还有很长的路要走。

但只有这样,我们才能保护我们的以太坊网络。

来源:金色财经

00:00-07:00 关键词:Web3加密网络LitProtocol、3Commas、Solana上的M2E应用STEPN、BinanceUS、英国政府、跨链预言机解决方案SupraOracl.

合并是加密货币行业最大的升级之一,变成了一个新闻事件。虽然期待已久的过渡并没有在以太币的价格下点燃火焰,但许多专家认为它将在未来提供一些强劲的顺风。 尽管如此,投资者仍谨慎行事.

千呼万唤始出来,BVB的IDO阶段开启了!币位发行初始数量固定的5亿枚BVB,币位将根据业绩和盈利情况不定期发布和实施回购市场流通的BVB并销毁的计划,与BVB投资者分享币位不断向前发展的红利.

根据艾瑞咨询《2022年互联网创作者经济白皮书》,创作者经济是指“互联网内容创作者在创作工具、内容分发平台及一系列其他创作者相关服务的帮助下产生经济收益.

BVB的前期申购,已经快一周的时间,尽管现阶段仍是一个相对低调的项目,但丝毫掩盖不住它的王者之风:它诞生的初衷为是支持币位的生态发展,币位将发行币位币(BVB),作为整个经济体的平台流通币.

原文作者:Bankless实习生JackInabinet加密市场很不稳定,固定的利率回报并不常见。这对希望将固定利率负债与固定利率资产相匹配的债权人和债务人来说是一个巨大的问题.